地方特色信息资源数字化建设中的成本-效益管理理论与思考*

2017-09-16 06:22:14陆浩东

山东图书馆学刊 2017年4期

陆浩东

(贺州学院图书馆,广西贺州 542899)

学术论坛

地方特色信息资源数字化建设中的成本-效益管理理论与思考*

陆浩东

(贺州学院图书馆,广西贺州 542899)

自全国文化信息资源共享工程实施以来,地方特色文献信息资源的开发与利用问题受到重视。信息管理成本的消耗直接影响信息资源所带来的效益,以最小的成本获取最大的效益是信息管理部门发展的重要问题。在地方特色信息资源数字化建设过程中,图书馆应遵循成本-效益管理原则,加强对图书馆员的成本管理观念的培养,创新管理模式,促进信息管理的公益性和经济性的有机结合,实现信息资源的社会效益和经济效益最大化。

地方特色信息资源 成本-效益分析 信息服务

导言

自从全国文化信息资源共享工程实施以来,以优秀文化资源作为公共文化服务的基础已形成广泛的共识。依托现代信息技术,围绕地方特色文化信息资源,例如,地方史志、古籍、族谱、民间民俗文化手抄文献等等,服务地方的过程中,图书馆开展地方特色信息资源的开发与利用颇引社会关注。随着这些颇具地方特色的信息资源数字化雏形显现,形成不同的、丰富的优秀文化信息资源馆藏。地方图书馆为了适应社会需要和自身发展,纷纷借鉴企业管理中的信息资源商业化经营的管理办法,但是在经济管理运行过程中存在这样那样的问题,比如怎样权衡图书馆公共文化服务的公益性与经济性的矛盾问题?管理成本的调控问题怎样解决?地方特色信息资源数字化过程中如何节约成本提高效益?为此,对地方特色文献资源信息化建设中的成本-效益管理研究是十分有意义的。数字化建设中的地方特色信息资源管理突出的问题是信息管理模式由传统的信息实体保管,转向通过信息化的形式,以音频、视频等不同载体的方式为社会的经济建设和文化建设提供服务,从而达到提高信息资源管理的效率和效益的目的。

信息成本-效益是指在信息管理和服务的过程中投入与产出的比较,即社会获得信息资源的使用价值与信息服务所消耗的劳动价值的比较关系。信息管理成本包含直接和间接的成本,效益则包括直接的经济效益和间接的社会效益两种。传统的信息管理不计成本,不求效益,已经不能适应新时期的信息管理事业发展,为更好地适应信息化建设,笔者针对地方特色信息资源管理中的成本-效益问题进行探讨,旨在为图书馆信息服务工作探索更实际、高效的管理办法。

1 地方特色信息资源管理成本-效益的概述

1.1 地方特色信息资源管理成本的构成

通常,地方特色信息资源管理成本来源几个方面:①物质成本,指地方特色信息资源管理的基础建设,如馆舍、仪器设备、技术设施等,这些纳入信息资源管理固定资产购置费当中;②人力成本,主要指支付管理人员的劳动报酬,包括信息管理人员的工资与办公费用;③管理成本,主要指地方文献、古籍等资源的征集、鉴定、消毒、杀菌、修复、保存、记录等方面文献整理工作的耗资,这一部分消耗性材料的费用还包含技术性管理的费用[1];④后期使用成本,指建立地方特色信息资源数据库之后,对信息管理人员进行管理利用的培训费、数据库系统维护费。

鉴于地方图书馆不同的经济条件、组织机构规模、经营业务等情况,信息管理模式存在自主管理和业务外包两种方式,有的图书馆采取其中之一的模式,或者两种兼顾的管理模式。但是对于信息管理成本方面,以平均案卷作为衡量成本核算的经济指标,具有一定的代表性[2]。

1.2 地方特色信息资源管理效益的影响

地方特色文献信息管理的效益主要体现在:①发挥地方特色文献资源的使用价值。诸如地方史志、古籍资料是最有说服力的一种历史证明,它是信息利用者从事经济活动、经营管理事务中做出正确判断或决策的有力依据;②拓展业务范围。过去民间文化的手抄、地方志等文献信息利用率低,几乎不为外界所知,随着文化信息共享工程的广泛开展,这些具有区域性地方特色的文献信息资源也渐渐被挖掘出来,图书馆依此构建具有本馆特色的馆藏信息服务,服务渠道也突破原先的业务范畴,特别是特色资源数字化之后,利用其开展的业务活动范围有所扩大,这也为信息管理工作注入了新的内容;③提高核心竞争力。知识经济时代,信息资源就是无形的财富,充分挖掘本土的特色信息资源,开展个性化的信息服务就是地方图书馆处于激烈的竞争市场的优势所在,图书馆应该认识到这一点。

在信息资源管理的过程中,成本是基础,效益是目的,对信息资源的管理根本目标就在于,不仅仅是提供精确的原始史料,更重要的是通过挖掘宝贵的地方特色信息资源中有价值的部分,以此创造效益,无论是经济效益,还是社会效益。图书馆应本着成本效益原则实施管理,因为成本效益原则是经济学中一个最基本的理性概念,表现为理性的经济人总是以较小的成本去获得更大的效益,一般也被认为是经济活动中的普遍性原则和约束条件[3]。成本-效益管理也是图书馆事业面临的挑战与机遇并存的发展契机。

2 地方特色信息资源管理成本-效益的状况分析

2.1 地方特色信息资源管理成本-效益的发展态势述描

地方特色信息资源载体形式多,不仅有纸本文献,还有如图片、视频、音频等文献资源,生动地记载了传统文化的传承记忆。对这些灰色文献资料的搜集、归纳和整理,并进行数字化处理,是保存和利用地方传统文化的最好办法。迄今由于地方图书馆的管理制度不够完善,图书馆员对地方特色信息资源管理基础工作认识不足,责任意识和专业素质欠缺,因特色文献信息资源收集不及时,整理不到位,保管不严格等原因,导致相当一部分地方特色文献信息资源散失、破损,甚至因受潮霉变,或被虫噬损坏,忽略防潮、防虫等处理,该修复的不及时修复,该去霉、托裱、补缺的工作也没有做好,以至于破损的史料文献积压越来越大,最终造成信息化资源建设成本加大。

地方特色文献信息资源时代久远,如果不及时挖掘、整理出来,就有可能永远的消失殆尽。伴随着数字化建设的开展,保护地方特色文献信息资源就犹如一场与时间赛跑的活动拉开了序幕。恰如信息资源的成本与效益管理不仅局限于企业中,在图书馆也同样适用的。借鉴企业在档案信息管理的成功经验可以证明,成本-效益管理分析法在信息资源管理也是一种有效的管理办法,它为企业创造效益发挥了关键的作用。因为,成本效益分析法作为经济管理工作中的决策方法,通过对项目中的投入成本与整体效益进行科学比较,来使相关项目的实施价值得到有效的评估[4]。正常情况下,政府有关部门的经营决策管理过程中,运用成本效益分析法,目的就是以最小的成本投入获取最大的收入效益。成本效益分析法被运用在公共事业社会效益的评估中,项目的成本与效益被明确展现出来,并进行具体的量化。

2.2 地方特色信息资源管理成本的计算公式

估且参照企业档案信息管理为例,管理成本计算有年度计算和单卷计算之分。按财务年度计算,即是每一个财务年度的单位案卷成本费用。要计算每卷信息管理的成本费用就复杂得多,它是按财务年度递进的,也就是说,管理年代越久的信息,它的案卷成本费用就越高。

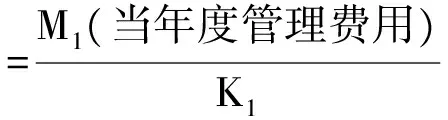

地方图书馆在收集地方特色文献信息是一个逐年增进,不断有新的文献归档,那么新老信息的管理费用如何区别计算呢?首先,把信息设备的投入与当年案卷总数之间的关系计算出来,即平均案卷成本。平均案卷成本的计算公式如下[5]:

实际上,案卷的实际成本并不是按当年费用投入得到的,它是一个累计值。

案卷实际成本:

注:n:指信息保管的年度。

从一些企业信息管理成本的调查分析结果告诉我们,信息的管理成本是不容小视的,以笔者所在的图书馆为例,该馆成立的中国南方族谱资料中心,从民间收集了西江流域各姓氏族谱资料近5000多份,对西江流域历史学、民俗学、人口学、社会学和经济学的深入研究提供珍贵的人文资料。这些文献资料进行收藏就必须做相应的去霉、托裱、补缺等修复处理,以每卷成本折合人民币100元计,那么全部卷宗的保管费用就耗资约50万元。而底图或光盘、胶片等特殊载体信息,则按保管的单元进行计算,保管费用更为昂贵。由此可见,信息的成本分析在信息管理中的意义是非常重要的。

3 提高地方特色信息资源管理成本-效益的理性思考

3.1 转变信息管理的传统观念,树立管理人员的成本管理理念

地方特色文献信息资源真实、客观地记录地方历史、民俗文化、人文教育、经济环境等背景的发展历程,这些特色鲜明、题材丰富的信息资源是地方极为宝贵的文化财富,它不仅具有无形资产和固定资产的属性,还包含着特定性、区域性等公共属性,图书馆员要强化成本意识,关注细节,培养节约增效观念,只有树立地方特色文献资源是资产的基础上,才能竭尽全力地去管理、保护、开发和利用好这些珍贵的文化遗产,也只有充分认识并重视成本控制,才会在实际工作中科学管理。

3.2 管理模式的创新,有助于激发图书馆信息服务的活力

纵观整个信息服务业,无论是人力资源的结构,技术设施和技术力量的资源配置,还是获取信息资源的能力,地方图书馆都有明显的资源优势,当然,也存在研发特色信息资源和产品的不足,尤其是与营利性的情报组织机构相比。在当今信息化的社会中,市场竞争日益激烈,如果信息机构墨守陈规,不改变传统的管理模式,势必会继续在信息服务业的低水平中徘徊,也阻碍了图书馆事业的发展。

随着“信息商品化”的理念日益扩大,图书馆探索出一条适合自身发展的“信息商品化”经营管理模式,即充分利用地方特色文献资源、人力资源、人脉资源,参与到社会经济、文化的建设当中,借鉴成功企业管理的先进管理方法和市场经营机制,在充分掌握不同领域信息用户在生产、科研等社会活动中的信息需求的基础上,开发各类信息产品。这种类似于信息营销的服务,与图书馆基本的阅读服务有本质不同,它要对“其信息产品(商品)与服务进行分析、调研、计划、组织、促销、分销”,才能在与用户进行“价值交换”的过程中充分实现信息资源的内在价值。它讲究效益和效率的最大化,追求用户和图书馆在开发利用信息资源时的双赢,具有一定的经济性质[6]。利用地方特色文献资源中的信息,服务于企业、事业机构组织,也不失为拓宽服务渠道,实现信息资源的社会效益和经济效益的有效途径。实践证明,利用信息商品化创造的效益是十分可观的,对图书馆事业的发展也是一种良性循环。

3.3 明确信息成本-效益管理的具体实施办法,有利于对信息管理机构全面发展的掌控

在信息资源管理工作的运行过程中,通过运用成本-效益分析法,可以对图书馆的投入成本与收入效益进行核算,从而对信息管理工作的正常运作,以及数字化建设中的各种数据指标进行全面了解,把握图书馆信息服务的具体运行情况,对包括地方志、史料文献等具有地域性特色文献资源的整理、保存等具体业务进行分析与评价,有效地控制成本,提高文献信息资源的利用率,减少不必要的资源浪费,也减轻图书馆的经济负担。一方面,数字化建设中,图书馆要投入一定的财力对仪器设备进行更新、改造,还要投入相应的经费对管理人员进行专业培训,特别是现代高科技设备的使用、维护技能培训,所消耗的经济投入是信息化建设不能缺少的。另一方面,明确地方特色文献资源管理成本-效益分析法的实施步骤:首先,明确文献资源藏品的保管、修缮成本;其次,了解提供信息服务的额外收益;再次,确定在地方特色文献资源在数字化建设中可节约的费用成本;接着,制定预期投入成本与收益的对比表;最后,对资源建设和服务的成本与收益进行评估、量化[7]。以此为依据,客观、全面地制定相应的管理措施,提高图书馆的整体管理水平,改善图书馆管理现状,促进信息资源管理事业的发展。

3.4 保持图书馆的公益性,实现地方特色文献资源利用的社会效益与经济效益的有机结合

图书馆作为信息产业的组成部分,具有公益事业和社会产业的双重性。诚然,图书馆信息资源管理原则上以公益性经营管理为主,但是信息营销这一类上升到知识层面的深层次知识服务,完全有理由向市场要效益,向社会要效益,以此促进图书馆事业的发展。在公共文化信息共享的数字化建设当中,政府要加大对图书馆的投入与建设力度,强化其社会责任感,促进地方特色文献信息资源数字化建设策略的改进与完善,在不违反保密原则的基础上,最大限度地合理开发与利用地方特色文献资源。与此同时,图书馆要完善相关的管理制度,规范信息经营管理行为,完善其经济运行机制,确保信息管理的公益性与服务性,为社会的经济、文化建设提供信息保障。

结语

如果图书馆信息服务单纯停留在公益性组织的管理,在信息社会的发展必然是行不通的。关注地方图书馆特色信息资源数字化项目建设的过程中,也不能忽略对图书馆绩效评价,因为客观的衡量其建设中的成本-效益,是修正、指导和监督地方图书馆公共文化服务共建共享的有效办法。在信息化建设的过程中,图书馆必须要打破传统观念,将有特色的信息产品和信息服务进行商品化管理,通过将信息资源产品转化为商品,投入市场,参与市场的经营管理中,为社会经济、文化建设提供服务,能使图书馆在信息资源管理成本投入带来一定的价值,还能让信息资源为图书馆和社会带来社会效益和经济效益。

〔1〕 葛春蕾,张秋霞.信息管理的成本与效益研究[J].信息时空,2014(8):15-16

〔2〕 方秋生,石华平,廖勇军.企业档案管理成本比较性经济分析——以成都市为例[J].档案学研究,2013(1):18-20

〔3〕 周冬君.成本效益原则在财务管理中的运用[J].财经界(学术版),2014(3):189-190

〔4〕 乔爱华,刘燕汝,由宝剑.公立医院经济活动分析评价指标体系的建立与运用[J].卫生经济研究,2009(1):41-45

〔5〕 王恩汉.信息管理成本分析与利润(效益)计算[J].中国信息,1997(2):26-27

〔6〕 陆浩东,刘昆雄.论公共图书馆信息营销的成本效益分析[J].图书情报工作,2008(1):60-63

〔7〕 胡宏波.成本效益分析法在公立医院经济管理中的应用[J].东方企业文化,2013(12):98

TheoryandThinkingofCost-BenefitManagementintheDigitalConstructionofLocalCharacteristicInformationResources

Lu Haodong

Since the implementation of National Cultural Information Resource Sharing Project, it is necessary to pay attention to the problems in the development and utilization of local characteristic information resources. The cost of archival management directly affects the benefits produced by itself. It has become an important objective of archives management in the archive administration to reach the highest profits with lowest costs. The library should follow the principle of cost-benefit management in the local characteristic information construction to strengthen training the librarians’ cost management concept, innovative management mode, and also to promote the organic combination between public welfare and economy in the archives management, finally to realize maximize social and economic benefits of archives information resources. 8refs.

Local characteristics information resources; Cost-benefit analysis; Information service

*本文系国家社会科学基金项目“用户信息素养教育与信息消费能力长效互动机制研究”(13XTQ002);贺州学院教授科研启动基金项目“大数据环境下图书馆资源与服务的融合机制研究”(HZUJS201503)研究成果之一。

G253

A

陆浩东,女,硕士,研究馆员,主要研究方向为现代图书馆与图书馆事业管理,发表论文50余篇,现为贺州学院图书馆阅览流通部主任。

猜你喜欢

今日农业(2022年16期)2022-09-22 05:38:36

今日农业(2022年14期)2022-09-15 01:43:28

军民两用技术与产品(2021年4期)2021-07-28 02:16:18

铁道建筑技术(2021年4期)2021-07-21 05:33:42

科技进步与对策(2020年15期)2020-08-18 08:08:30

当代水产(2019年1期)2019-05-16 02:42:02

今日农业(2019年14期)2019-01-04 08:57:40

电子测试(2018年4期)2018-05-09 07:28:33

西藏农业科技(2018年4期)2018-04-25 06:39:34

中国交通信息化(2016年2期)2016-06-06 07:27:47