企业治理体制中的国有企业股权激励机制

2017-09-15 11:31:31

福建质量管理 2017年11期

(广西大学商学院 广西 南宁 530003)

企业治理体制中的国有企业股权激励机制

蒋冬冬

(广西大学商学院广西南宁530003)

委托-代理问题是公司治理中的重要问题,股权激励机制是应对委托-代理问题的主要方式。适宜的股权激励机制有助于实现股东与经营者利益一体化,从而避免委托-代理问题带来的负面效应。本文以国有企业青岛海尔为例,分析了该企业实行股权激励计划的过程及相应时期的财务数据状况。从财务数据来看,青岛海尔股权激励计划的实施协调了公司董事、监事、高级管理人员技术骨干的利益,客观上使得公司全体有动力实现公司整体利益最大化,从而促进了净利润的增长。同时增加了公司资本,使得经营营运资本充足,保证了偿债能力,降低了风险,促进了经营效率的提高。

股权激励;国有企业;青岛海尔

一、公司治理与股权激励

(一) 公司治理

奥利弗·哈特在1996年在《公司治理:理论与启示》中较为系统地阐述了关于公司治理的相关分析框架。他提出:在没有代理问题的情况下公司治理无关紧要;如果出现代理问题并且合约不完全,则公司治理结构就至关重要[1]。并且他认为,只要合约是不完全的,并存在代理,就会产生公司治理问题。确保现存机制能够自由运行并 对经理的行为给予适当的制衡,是很重要的。在很多情况下,市场经济本身会实现有效的公司治理。国内学者赵忠龙(2013)认为公司治理理解为通过正式和非正式的制度安排来协调公司广泛的利益相关者之间的关系,以保证决策、执行的有效性和合理性,从而维护并实现公司各方面的利益[2]。现代公司治理理论的核心是要解决所有者与经营者之间因利益不一致而产生的委托与代理关系。公司治理可分为内部治理和外部治理两个方面,其中内部治理包括股东大会和监事会的监督机制、董事会的决策机制、经营者的激励约束机制、在此基础上形成的企业管理的自我调控机制。外部治理由各种市场力量和包括公共监管在内的社会力量对公司的决策的影响构成 。

学者李济广(2011)对公司治理体制中的国有企业的监督制约机制进行了案例研究,发现国有企业监督制度不能有效遏制腐败对国有企业安全的威胁,国有企业中权力腐败与资产侵蚀等问题是由治理规则缺乏监督功能所引起;现行监督体制设计不符合公有经济特性和内部监督的要求;国有企业存在的个人专断是治理组织构建方式与权力配置格局造成的。所以,对国有企业来说,最可靠的监督主体是所有者社会公众和企业职工[3]。因此,要想实现国有经济有效监督制约,就要依赖于产权国有多元化、组织机构制衡化、治理监督民主化。郑国坚、林东杰 和张飞达(2013)国内首次基于掏空方的时务状况这一动态的、更直接的视角分析其掏空行为,借助年全国工业企业数据库关于上市公司第一大股东的个独特财务数据并定量判定其财务状况,发现面临财务困境时,上市公司大股东有强烈的占用资金动机,而此时各种治理机制在抑制大股东掏空行为的有效性方面存在系统性差异。主要是法制监管的治理作用非常明显,与法制监管的作用相比,外部审计、大股东所有权和董事持股只能在一定范围内发挥作用,其他治理机制其他股东制衡和独立董事比例等均未奏效[4]。

(二) 股权激励

股权激励是指公司对中高层领导者及员工以绩效为标准实施股权奖励,公司高管及表现优秀的员工能够获得公司的股票奖励。经理股票期权制度在美国兴起,20世纪90年代末,有45%的上市公司实施了股票期权激励制度。美国500强公司中,有95%以上已推行了经理股票期权制度。我国于2006年1月出台 《上市公司股票期权激励管理办法》 之后,上市公司经理人股票期权激励制度如雨后春笋般出现。但是,我国民营企业伊利股份2007年推出了经理人股票期权激励制度后,出现了公司亏损2 100万元,而公司的管理层却获得了超过3亿元的股票期权激励报酬。伊利股权激励事件的出现促使企业界和学术界对股权激励计划实施的利与弊进行了重新思考。对于经理股票期权激励是否可以降低经理人代理成本、提高公司业绩的问题,学者们进行了一些卓有成效的研究,比如学者林洁和潘李剑(2011)以伊利股份为例,用事件研究法分析了伊利股权激励计划公布日的市场反映[5]。并得出结论,股权激励计划名为“激励”,实为“福利”,其失败是由于并不完善的薪酬与考核委员会运行机制、独立董事在董事会中的比例低、 监督作用弱及董事长、 总裁两职合一三大原因造成的。辛宇和吕长江(2012)以泸州老窖 2006 年 6 月公布的股权激励计划草案(最终未能施行)以及其 2010 年 1 月公布的股权激励计划修订稿为案例分析对象,分析薪酬管制背景下的国有企业股权激励的定位困境问题。他们认为薪酬管制的背景之下,泸州老窖这家国有企业的股权激励兼具激励、福利和奖励三种性质,而这种性质的混杂性最终会导致国有企业的股权激励陷入定位困境,无法发挥其应有的激励效果[6]。

二、青岛海尔的股权激励方案及实施过程

(一)青岛海尔简介

青岛海尔股份有限公司(以下简称本公司或公司)的前身是成立于1984年的青岛电冰箱总厂。 经中国人民银行青岛市分行1989年12月16日批准募股,1989年3月24日经青体改[1989]3号文批准,在对原青岛电冰箱总厂改组的基础上,以定向募集资金1.5亿元方式设立股份有限公司,于1993年11月在上交所上市交易。

青岛海尔股份有限公司是一家电器类公司。主要从事电冰箱、空调器、电冰柜、洗衣机、热水器、洗碗机、燃气灶等家电及其相关产品生产经营,以及日日顺商业流通业务。海尔品牌是中国最具价值的品牌之一,公司是进入国际电工委员会(IEC)管理决策层的发展中国家企业代表,2009年6月,IEC选择海尔作为全球首个“标准创新实践基地”。

(二)青岛海尔股权激励方案实施

随着家电行业竞争力的不断加剧公司内部高层故那里人员利益分配问题的升温,青岛海尔为了更好地应对企业外部和内部的环境变化推出了系列股权激励计划,其具体时间和内容分为三个阶段。

第一阶段:2009年9月30日,公布《首期股票期权激励计划》,决定授予48位公司员工1743万份的股票期权,激励对象主要为公司董事、 高层管理人员和核心业务(技术)人员,所涉及股份占其股本总额的1.302%,行权价为10.88元 /股,行权期分成四期,授权日定于2009年10月28日。

第二阶段:2011年1月31日,公布《第二期股票期权激励计划》,决定授予83位公司员工1080万份的股票期权,激励对象主要为核心技术(业务)人员等核心骨干和董事,所授予股份占其股本总额的0.807%,行权价格是 22.31 元 / 股,行权期分成三期,授权日定于2011年2月9日。

第三阶段:2012年6月27日,公布《第三期股票期权激励计划》,决定授予222位激励对象2600万份的股票期权,这次的激励对象全部是核心业务(技术)人员等核心骨干,占其股本总额的 0.97%,行权价格是11.36元/股,行权期分成两期,授权日即当天。

总体上看,青岛海尔三次股权激励计划方案的奖励范围较广,数额较大,对公司内部员工激励具有重大的影响。

(三) 青岛海尔股权激励实施高管持股变动

自青岛海尔实施股权激励计划后,到目前为止,共有六次行权,行权日期发分别为2010年12月29日、2011年11月25日、2013年1月10日、2014年7月4日和2015年7月28日,行权高管人数分别为5人、5人、5人、4人、5人和4人。

股权激励计划实施高管行权导致董事、监事、高级管理人员对公司的持股比例普遍增加。在第六次行权后,梁海山的持股数达到1277.9万,是董事、监事、高级管理人员中持股数量最多的,与此同时,梁海山的个人薪酬为139.00万元/年,同样是董事、监事、高级管理人员中最高的。其次是谭丽霞,变动后持股总数为620.34万股,紧接着是宫伟和王筱楠,持股数分别为156.80万股和47.36万股。2010年第一次行权后梁海山、谭丽霞、宫伟和的持股数分别为19.80万股、6.96万股、和2.8万股,持股数增长倍数分别为63.54倍、88.13倍和15.91倍,说明股权激励计划实施董事、监事、高级管理人员行权使其持股数量实现了巨大增长。

(四)青岛海尔股权激励计划实施前后财务状况

1.盈利能力

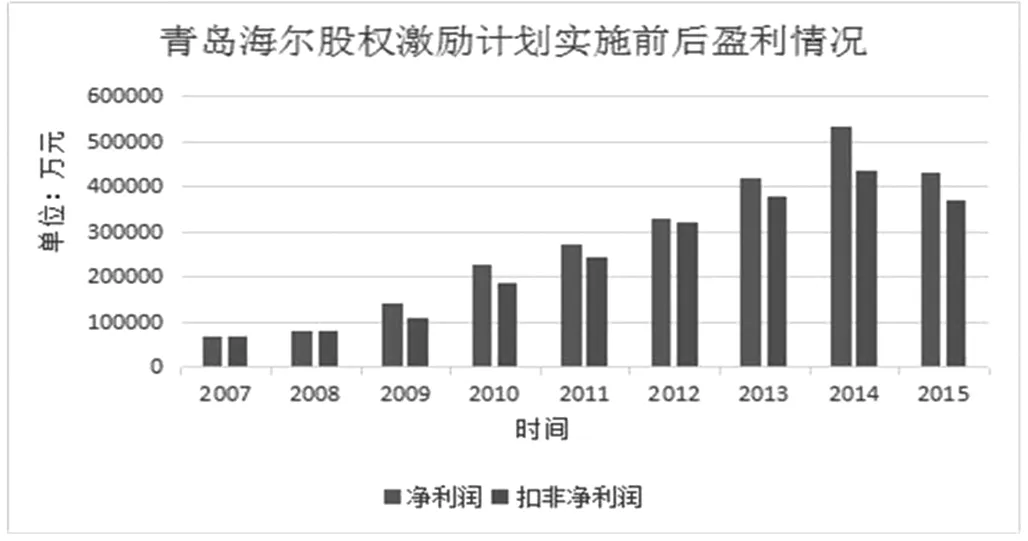

青岛海尔股权激励计划从2009年9月30日开始,到2012年6月27日告一段落,本文选取了股权激励计划实施前两年即2007年至2015年的数据,以考察股权激励计划实施前后青岛海尔的财务状况变化。如图1 所示,2007年至2014年间,青岛海尔净利润和扣非净利润(口指出非经常性损益后的净利润,剔除了偶发性因素,更能表示企业的长期盈利能力)呈现稳步增长的趋势,2014年超过了40亿元,2015年有所下降,但整体还是保持较高的水平(2015年净利润的下降可能是由公司内部、外部及整体行业大环境影响所致,本文不做详细探讨)。2009年下半年至2012年年中是青岛海尔实施股权激励计划的时间段,按照相应时间段的对比。

图1 青岛海尔股权激励计划实施前后盈利情况

数据来源:同花顺财经

可以看出可以看出,2009年下半年至2012年年中这段时间内,青岛海尔的净利润是不断增长的。虽然股权激励计划不是青岛海尔净利润持续增长的唯一原因,但股权激励计划实施协调了公司内部董事、监事、高级管理人员和技术骨干与公司的整体利益,客观上有利于促进公司利益的增长。

2.经营效率

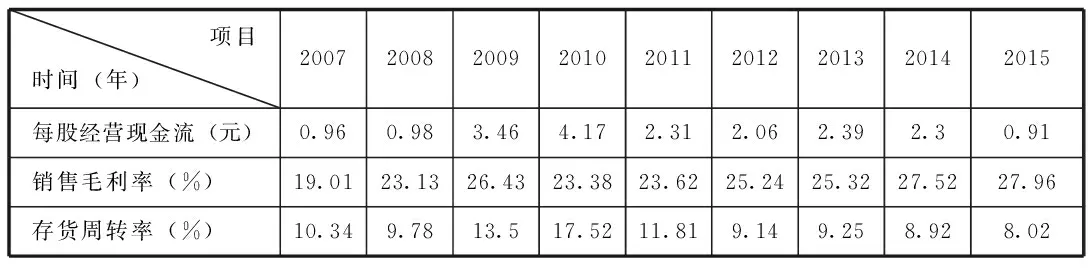

对应青岛海尔股权激励计划实施前后,以销售毛利率和存货周转率两个指标作为经营效率的主要指标,2007年至2015年的数据如表2所示:

表2 青岛海尔股权激励计划实施前后经营效率

数据来源:同花顺财经

由表2可知,青岛海尔每股经营现金流在2007-2010年间是持续上升的,在2011-2015年间是震荡下降的。销售毛利率(毛利与销售总额之比)除了2007年,以外,基本上都维持在20%到30%的水平,前文图1中显示青岛海尔的净利率在2015年之前都是持续上增长的,到了2015年有所下降,从表2来看,虽然2015年净利润有所下降,但销售毛利率与2014年水平相当,说明青岛海尔的经营效率水平依然能够保持。存货周转率(销售收入与平均存货之比)经历了一个震荡上升又震荡下降的过程。2007-2010年间是震荡上升的,最大时达到17.52,据此可以算出存货周转天数20.55(360除以17.52),即一年中存货大约完成了20次周转,这说明存货周转率相对较快,也意味着市场需求旺盛,产品销售顺畅。

三、小结

综合前文对国有企业青岛海尔的案例研究,可知该企业实行股权激励计划的过程及相应时期的财务数据状况。从财务数据来看,青岛海尔股权激励计划的实施协调了公司董事、监事、高级管理人员技术骨干的利益,客观上使得公司全体有动力实现公司整体利益最大化,同时增加了公司资本,使得经营营运资本充足,保证了偿债能力,降低了风险,促进了经营效率的提高。股权激励制度作为一种从发达市场引入的治理机制,对中国本土国有企业的作用较大。股权激励制度还是企业吸引优秀人才的有力武器,由于股权激励机制不仅针对公司现有员工,而且公司为将来吸引新员工预留了同样的激励条件,这种承诺给新员工带来了很强的利益预期,具有相当的吸引力,可以聚集大批优秀人才,但也应当同时注意其不利的一面,可能导致经营者过度关注企业的净资产的增长,而出现一些人为操纵企业资产负债表现的情况。我国目前属于新兴市场国家,各项市场经济体制正在逐步完善中,因此,需要特被注重防范市场风险。长期使用这一措施可能导致企业股权结构被分解的支离破碎,防范不利的一面。以充分利用其优势,更好地完善我国国有企业的治理结构。

[1]奥利弗·哈特 ,朱俊 ,汪冰 ,顾恒中. 公司治理:理论与启示[J]. 经济学动态,1996,06:60-63.

[2]赵忠龙. 论公司治理的概念与实现[J]. 法学家,2013,03:97-112+178-179.

[3]李济广. 企业治理体制中的国有企业监督制约机制:基于案例的研究[J]. 上海大学学报(社会科学版),2011,04:103-115.

[4]郑国坚,林东杰,张飞达. 大股东财务困境、掏空与公司治理的有效性——来自大股东财务数据的证据[J]. 管理世界,2013,05:157-168.

[5]林洁,潘李剑. 伊利股权激励计划的案例分析[J]. 会计之友,2011,10:32-33.

[6]辛宇,吕长江. 激励、福利还是奖励:薪酬管制背景下国有企业股权激励的定位困境——基于泸州老窖的案例分析[J]. 会计研究,2012,06:67-75+93.

项目名称:(170101)中国企业的专利-创新悖论:基于知识溢出理论和制度性战略研究融合视角的解释,项目编号: 71663006,项目代码:AE32300023

蒋冬冬(1992.05-),女,在读15级研究生,就读广西大学商学院,政治经济学,研究方向:企业创新、政府与市场。

猜你喜欢

证券市场红周刊(2022年12期)2022-08-11 01:34:15

中国外汇(2019年15期)2019-10-14 01:00:44

中国外汇(2019年23期)2019-05-25 07:06:32

中南大学学报(社会科学版)(2017年5期)2017-12-13 00:42:25

中南大学学报(社会科学版)(2017年5期)2017-12-13 00:42:25

——基于SZH的案例研究

滁州学院学报(2017年3期)2017-07-01 19:21:36

会计之友(2017年2期)2017-02-23 13:43:10

能源(2016年2期)2016-12-01 05:10:43

商(2016年31期)2016-11-22 11:13:21

商业会计(2016年7期)2016-05-24 22:22:38