并购商誉是否为股价崩盘的事前信号?

——基于会计功能和金融安全视角

2017-09-03 10:29:53王文姣傅代国

财经研究 2017年9期

王文姣,傅 超,傅代国

(1.西南财经大学 会计学院,四川 成都 611130;2.杭州电子科技大学 会计学院,浙江 杭州 310018)

并购商誉是否为股价崩盘的事前信号?

——基于会计功能和金融安全视角

王文姣1,傅 超2,傅代国1

(1.西南财经大学 会计学院,四川 成都 611130;2.杭州电子科技大学 会计学院,浙江 杭州 310018)

文章以我国资本市场中的大规模高溢价并购为背景,以2007-2013年A股非金融上市公司为样本,分析并购商誉是否对股价崩盘风险存在预警作用及其是否可以作为股价崩盘的事前信号。研究发现:(1)相对于未拥有商誉资产的公司,拥有商誉资产的公司的未来股价崩盘风险明显更大,并且商誉资产规模越大,未来的股价崩盘风险也越高;(2)这种提前的信号作用在会计稳健性整体水平不同的公司中存在差异,公司整体的会计稳健性可能是对商誉资产操纵管理形成内部约束的力量,但这种差异在统计上并不显著;(3)这种提前的信号作用在外部治理较差的公司中更明显,即外部分析师跟踪预测和机构投资者持股是监督和约束管理层操纵管理商誉资产的外部治理力量。文章丰富了会计特征对股价崩盘风险影响的相关文献,并为新兴市场国家中公司财务报表数据的会计功能提供了直接可靠的经验证据,同时提醒监管者和投资者可以从会计稳健性的视角出发,通过并购商誉数据来预测公司的股价崩盘风险。

并购商誉;会计稳健性;股价崩盘风险;外部治理

一、引 言

并购是企业扩大资产规模、增强竞争力的重要手段。近年来,我国上市公司的并购扩张加剧,截至2014年末我国并购市场完成交易4 037笔,总价值达25 043.36亿元。并购交易在一定程度上弥补了我国企业科技创新等内生式增长动力的不足;然而,大规模的并购交易在为资本市场注入活力的同时,也可能埋下隐性的风险。近年来,我国资本市场的整体并购态势为巨额商誉的产生和增长提供了基础。以我国A股上市公司为统计对象,我们发现因并购产生商誉的上市公司从2007年的605家迅速扩张至2013年的1 186家,并且商誉净值总规模从2007年的376.13亿元迅速增加至2013年的2 142.96亿元。2007年以前,我国企业财务报表中并不存在“商誉”科目,新的《企业会计准则(2006)》的实施首次将原先出现在“合并差价”和“长期股权投资”中的“商誉”部分进行单独列报,并给出明确定义:非同一控制下企业合并中,购买方对合并成本大于合并中取得的被购买方可辨认净资产公允价值份额的差额,应该确认为商誉。

目前,我国企业财务报表中的“商誉”在确认、计量以及后续计量中还存在诸多缺陷。2014年9月12日,证监会颁布了《2013年上市公司年报会计监管报告》,其中,明确指出了公司商誉现存的问题:“部分上市公司在非同一控制下企业合并中确认了大额商誉,商誉占合并对价的比例高达80%,甚至90%以上;相当部分公司并未对商誉计提减值,也未披露是否经过减值测试。”由于商誉不同于内生式增长(研发、固定资产投资等)拥有具体公开的信息披露,其中隐藏的并购信息(交易价格、评估价值、可辨认净资产公允价值的确认)的披露并不充分透明,其后续计量更是缺乏充分的依据和明确的标准。在此背景下,相关的规范措施相继推出,2014年10月23日,证监会正式发布《上市公司重大资产重组管理办法》和《关于修改〈上市公司收购管理办法〉的决定》,其中将“强化信息披露、加强事中和事后的监管”作为规范我国并购重组良性发展的重点。对于公司而言,确认超额商誉的动机在公司内部现实存在,首先其能够通过迅速扩大企业的资产规模向市场传递正面的信号,进而获得融资便利和推动股价上升等正面效应。“商誉资产是否真实可靠地反映(夸大)了其资产价值”较早得到了国外学者的关注。Holthausen和Watts(2001)认为,如果活跃交易的市场价格不存在,即公允价值无法得到证实,那么随之产生的商誉减值问题(不充分和不及时)也一定无法得到解决;Ramanna(2008)指出,商誉减值需要基于对公允价值的确认,这加大了管理层披露商誉的机会主义动机,商誉资产被认为是公司管理层进行盈余操纵的工具。

随着次贷危机和欧债危机的爆发,股价暴跌越发普遍,严重影响了资本市场的健康发展,极大损害了投资者的财富和信心。因此,探究什么因素会影响股价崩盘风险以及如何降低股价崩盘风险已成为一个重要的研究议题。财务报告是投资者获得企业信息的重要渠道,财务报告信息质量的高低是决定股价崩盘风险大小的关键因素(Jin和Myers,2006;Bleck和 Liu,2007;Hutton等,2009)。2015年5月20日,汉能薄膜发电集团有限公司(在香港联交所上市)的股价在短短几秒钟下跌了近50%,其崩盘速度和规模都让业界和学界叹为观止。由于无从得知明确直接的原因,业界质疑汉能财务的真实性,发现关联交易占其主要交易的大部分,其主要资产为债券和商誉,并且经营性净现金流与净利润严重背离,2014年末该公司自由现金余额高达30亿元,但全年银行利息收入却不到700万元。可见,如果投资者和监管者能够提前关注财务报告,便能够从中发现其资产和利润虚增的端倪,则有可能提前预期到其股价崩盘的风险,进而杜绝或减少这类影响投资者和资本市场发展的负面事件发生。

随着国内外业界和学界对于股价崩盘风险的关注,诸多学者先后展开了相关研究。Jin和Myers(2006)首次提供了公司层面的股价崩盘风险的证据,发现透明度越低(R2越大),公司的股价崩盘风险就越高;Hutton等(2009)发现拥有不透明财务报告的公司更容易发生股价崩盘风险;Kim等(2011a)发现高管可能出于避税动机而隐藏坏消息,进而导致更高的股价崩盘风险;Kim等(2011b)还发现公司高管所持期权与股价的相关性越高,公司的股价崩盘风险就越大;Kim等(2016a)还发现CEO的过度自信也会影响公司的股价崩盘风险;Kim和Zhang(2016b)发现条件会计稳健性将会降低公司的股价崩盘风险,主要原因在于条件会计稳健性将会限制高管隐藏坏消息的能力。其中,Hutton等(2009)、Kim和Zhang(2016b)均从财务报告的角度对影响股价崩盘风险的会计因素进行了研究。

国内文献主要从公司内部治理和行为、公司外部治理和监管的角度对其进行了研究。从公司内部治理和行为的角度对股价崩盘风险进行的研究,包括大股东持股(王化成等,2015)、内部人抛售(吴战篪和李晓龙,2015)、过度投资(江轩宇和许年行,2015)、企业社会责任(权小峰等,2015)、管理层性别(李小荣和刘行,2012)和内部控制信息披露(叶康涛等,2015)。从公司外部治理和监管的角度进行的研究,包括机构投资者(许年行等,2013;曹丰等,2015)、分析师(许年行等,2012)、媒体(罗进辉和杜兴强,2014)、税收征管(江轩宇,2013;刘春和孙亮,2015)、法律诉讼(李小荣等,2014)和融资融券制度(褚健和方军雄,2016)。然而,国内鲜有文献关注到公司会计信息对股价崩盘风险的影响。由于信息披露本身是解决资本市场信息不对称和委托代理问题的基本制度安排,会计信息作为信息披露的核心,其对于股价崩盘风险的影响更是不容忽视(Hutton等,2009;Kim和Zhang,2016b)。中国资本市场的高速发展已推进监管层、中介机构以及投资者对于高质量会计信息的需求,并且随着我国资本市场中注册制的逐步推进,会计信息质量的重要性将进一步得到凸显。因此,本文从会计信息的角度对我国的公司股价崩盘风险进行研究,是有现实出发点的。

基于此,本文以2007-2013年A股非金融类上市公司为样本,实证研究了并购商誉对公司股价崩盘风险的影响,进一步考察了公司整体的会计稳健性和外部治理力量是否可以在一定程度上缓解并购商誉对股价崩盘风险的影响。本文可能的贡献主要体现在:(1)试图揭示我国资本市场并购过程中常见的超常溢价行为所造成的未来股价崩盘风险,提醒投资者和监管者关注。(2)拓展了会计信息在资本市场风险监控中的应用,丰富了会计特质对股价崩盘风险影响的相关文献(Hutton等,2009;Kim和Zhang,2014;Kim和Zhang,2016b; Chen等,2017),提供了新兴资本市场的具体证据。(3)区别于以往文献直接研究机构投资者和分析师如何影响公司的股价崩盘风险(许年行等,2012;许年行等,2013;曹丰等,2015),本文从一个新的角度验证了机构投资者和分析师的外部治理作用在公司未来股价崩盘风险上的体现。(4)已有文献主要从公司盈利能力、市场价值以及盈余信息等方面对股价的解释力进行了探索(Chauvin和Hirschey,1994;Henning等,2000; Chen等,2008;杜兴强等,2011a),却并未从风险角度对其进行探讨,本文则考察了并购商誉又一隐性的经济后果——未来股价崩盘风险。

二、理论分析和研究假设

(一)商誉和股价崩盘风险之间的关系

公司的会计信息管理行为是股价崩盘风险的重要诱因。一些学者的研究发现,采取更加稳健的会计政策及时确认坏消息(Kim和Zhang,2014;Kim和 Zhang,2016b)、执行国际会计准则(Defond等,2014)有利于降低非金融企业的股价崩盘风险。而商誉科目给了公司管理层更大的操纵空间,由于商誉的确认与计量并不能像其他可确指的无形资产那样进行单项计量,而只能依附于总体资产或者资产组公允价值的评估进行确认,并且其公允价值难以被证实。

本文主要从以下两个方面出发,认为商誉资产在一定程度上是公司未来股价崩盘风险的信号。一方面,Jin和Myers(2006)首次提供了公司层面的股价崩盘风险的证据,并且他们从信息透明度的角度研究发现,信息透明度越低(R2越高),公司的股价崩盘风险越大;Hutton等(2009)的研究也发现了拥有不透明财务报告的公司更容易发生股价崩盘风险,即他们的研究从公司信息透明度的角度给出了如下观点:公司信息透明度越低,信息不对称程度越高,则管理层隐藏坏消息的可能性越高,其股价崩盘风险也就越大。从信息透明度的视角出发,本文认为基于公允价值计量的公司商誉资产确认过程具有较强的主观性,同时也具有较强的不可证实性,加大了公司的信息不透明程度,而信息不透明程度会直接加大管理层隐藏坏消息的可能性和操作便利性,进而加大公司的股价崩盘风险。另一方面,Kim等(2013)利用美国上市公司数据库研究后发现,拥有商誉资产的公司相较于不拥有商誉资产的公司,其会计稳健性更低。Kim和Zhang(2016b)研究发现,会计稳健性将会降低公司的股价崩盘风险,会计稳健性作为一项会计政策和倾向性选择,较低的会计稳健性为高管的机会主义行为创造了条件,具有较高会计稳健性的公司,其管理层(会计人员)对“好消息”的确认比对“坏消息”的确认要求有更加严格的倾向。因此,基于会计稳健性的考虑,本文认为商誉资产的确认在一定程度上体现了公司管理层对于会计稳健性的态度,在其他条件不变的情况下,巨额的商誉资产所体现的会计稳健性的缺失会加大公司股价在未来的崩盘风险。综上所述,在其他条件不变的情况下,巨额的商誉资产所体现的公司信息不透明程度和会计稳健性的缺失会加大公司股价在未来的崩盘风险。基于此,本文提出如下研究假设:

假设1a:相较于未拥有商誉资产的公司,拥有商誉资产的公司的股价崩盘风险更大。

假设1b:相较于商誉资产规模小的公司,拥有商誉资产规模越大的公司,其股价崩盘风险越大。

(二)商誉、公司整体会计稳健性与股价崩盘风险

基于前文的理论分析可知:一方面,商誉资产会加大公司的信息不透明程度,这会加大公司未来的股价崩盘风险;另一方面,商誉资产会加大管理层机会主义行为的可能性(Holthausen和Watts,2001;Ramanna,2008;杜兴强等,2011b),这在一定程度上有利于公司管理层掩藏或者延迟披露公司负面信息,进而也会加大公司未来的股价崩盘风险。

会计稳健性(AccountingConservatism)作为一项会计政策或者倾向,显示会计净资产相对于经济净资产价值下行的程度。国际财务会计准则委员会(FASB)并没有在其概念框架中将稳健性作为一项财务报告质量特征,他们认为会计稳健性使得会计信息产生偏差,不能保持中立性。一批研究者响应了这一观点,认为稳健性要求财务报告的数据产生偏差,从而造成非效率的决策(Guay和Verrechia,2006;Gigler等,2009)。而另外一批研究者则认为会计稳健性在不同的契约方中是保持中立的,并且作为一项有效的契约机制是必不可少的(Basu,1997;Watts,2003)。契约(如债务合同和高管薪酬)的执行对于不同的契约方存在信息不对称,公司管理层作为契约方会通过会计信息报告时机选择的及时性对各利益相关方产生影响。比如,在借贷关系中,相较于报告强的财务绩效(好消息),贷方会要求借方更加及时地报告弱的财务绩效(坏消息)。而从现实的情况来看,大部分公司都是向上调整资产和利润,因此,目前会计稳健性还是能够提高会计信息质量的。本文也正是基于这一点来展开的,即认为稳健性是会计信息质量的一个重要指标(Basu,1997;Ball和 Shivakumar,2005;黎文靖,2007)。

Basu(1997)对会计稳健性的定义是:公司管理层(会计人员)对“好消息”的确认比对“坏消息”的确认要求有更加严格的倾向。因此,稳健性使得会计人员对“好消息”的反应程度没有“坏消息”大,反映到盈余确认的及时性中,表现为公司对“坏消息”的确认会比“好消息”的确认更加及时。已有研究显示,会计稳健性是应对管理层的机会主义行为(如为了私人利益而隐藏坏消息)的事前反应(Watts,2003;Lafond和Watts,2008;Gao,2013)。一方面,在稳健性高的公司中,如果通过披露信息误导外部投资者决策的行为将会更及时被发现,那么管理者则更加不可能会披露不真实的信息(Kim和Zhang,2016b),因此从这个角度来看,商誉资产中包含不稳健的会计信息的可能性要更小一些,并且其对于公司未来的股价崩盘风险的作用也将更不明显。另一方面,在稳健性强的公司中,稳健性将会通过更加及时的确认损失(及时阻止坏消息的积累)的方式,提高商誉资产本身所代表的会计信息稳健性,进而降低商誉资产对公司未来的股价崩盘风险的影响。

综上所述,由于公司整体的会计稳健性可以限制并购商誉给公司带来的信息不透明程度,公司商誉资产的确认在会计稳健性高的公司中需要更多的信息和证据的支持;同时,公司整体的会计稳健性可以抑制管理层隐藏负面信息的机会主义动机(Kim和Zhang,2016b)。因此,在会计稳健性整体较好的公司,对商誉资产的操纵或高估面临更大的成本,其商誉资产的“信号”作用可能并不明显;相反,在会计稳健性整体较差的公司中,商誉资产越大,则预示着公司的资产被高估的可能性越大,必要的商誉减值被隐藏的可能性也就越大,从而公司的股价崩盘风险就越大。基于以上两个方面的分析,本文提出如下研究假设:

假设2: 会计稳健性越低的公司,其商誉资产规模对股价崩盘风险的影响越明显。

(三)商誉、公司外部治理和股价崩盘风险

如果说公司整体的会计稳健性是对商誉资产操纵管理的内部约束力量,那么分析师预测和机构投资者持股可以作为监督和约束管理层在商誉资产上进行操纵管理等机会主义行为的外部治理力量。如Jensen和Meckling(1976)以及Healy和Palepu(2001)就曾指出,股票分析师和机构投资者可以作为外部的监管者对公司进行监管。Yu(2008)证明了有更多分析师关注的公司将会更少操纵利润。Monks和Minow(1995)发现,大的机构投资者可以规范管理者,并且确保他们选择最大化公司长期价值的投资水平。Bushee(1998,2011)认为监管的角色主要是由专业的机构投资者扮演,这类机构投资者更加遵守严格的受托责任标准。Cornett等(2008)也发现,拥有较多股权的机构投资者会约束管理层对于财务报告的操纵动机。

如果前文的假设1成立,即拥有商誉资产越大,公司面临的股价崩盘风险就越大,且根据已有文献的分析可知,分析师预测和机构投资者持股都可以作为外部治理力量对公司在进行财务报告时的机会主义动机形成约束,那么强大的外部治理力量就可以在一定程度上降低商誉资产对公司股价崩盘风险的影响。研究假设1说明公司在商誉资产的管理中存在机会主义动机,且这会加大公司的信息不透明程度,最终将会加大公司的股价崩盘风险。而当公司具有较好的外部治理力量对其进行监督时,上市公司的这种机会主义动机将会得到一定程度的约束和管制,因而就会减弱商誉资产给公司股价崩盘风险带来的不利影响。参考以往的研究(Chen等,2001;王珏和祝继高,2015;郑建明等,2015),本文从两个外部利益相关者的角度来衡量外部治理的效度,分别为分析师跟踪的人数和机构投资者的持股比例。基于此,本文提出如下研究假设:

假设3a:机构投资者持股比例越低,则商誉资产规模对股价崩盘风险的影响越明显。

假设3b:分析师跟踪人数越少,则商誉资产规模对股价崩盘风险的影响越明显。

三、研究设计

(一)模型设定与变量度量

借鉴已有研究(Kim等,2001a,2001b; Xu等,2014;叶康涛等,2015),本文使用如下模型来检验研究假设1:

Crasht+1=α+β1GWt+ControlVariablet+Year+Ind+ε

(1)

其中,Crasht+1为第t+1期的两个股价崩盘风险指标NCSKEWt+1和DUVOLt+1,前者是负收益偏态系数,后者是公司股票收益率上下波动的比率;GWt为第t期的商誉资产,在验证研究假设1a时GWt特指是否拥有商誉资产DummyGWt,在验证研究假设1b时GWt特指拥有商誉资产的规模GW_SALEt(商誉规模经过营业收入标准化处理)和GW_ASSETt(商誉规模经过总资产标准化处理);ControlVariablet为公司第t期的控制变量。检验研究假设2时,本文在模型(1)的基础上按照会计稳健性指标CSCORE进行分组检验。检验研究假设3时,本文在模型(1)的基础上,从外部治理的两个维度按照机构投资者持股占比INST和分析师跟踪人数加1的自然对数ANAC_YC的中位数进行分组检验。主要变量的具体计算如下:

1.股价崩盘风险。本文借鉴Chen等(2001)、Kim等(2011a,2011b)、Kim和Zhang(2014)、Xu等(2014)和叶康涛等(2015)的方法度量股价崩盘风险,具体过程如下:

首先通过模型(2)剔除市场因素对个股收益率的影响。模型(2)中,ri.t为公司i的股票在第t周的收益率,rM,t为市场在第t周的加权平均收益率。残差εi,t表示个股收益率中不能被市场收益率波动所解释的部分。我们将Wi,t=ln(1+εi,t)定义为公司的周特有收益率。

ri,t=αi+β1rM,t-2+β2rM,t-1+β3rM,t+β4rM,t+1+β5rM,t+2+εi,t

(2)

第一个计量股价崩盘风险的指标为负收益偏态系数(NegativeConditionalReturnSkewness,NCSKEW),计算方法如式(3)所示。其中,n为股票i在第t年中交易的周数。NCSKEW越大,说明公司股票收益率偏态系数的负向程度越大,股价崩盘风险越大。

(3)

第二个计量股价崩盘风险的指标为公司股票收益率上下波动的比率(Detrendedshareturnover,DUVOL),计算方法如式(4)所示。其中,nu(nd)为股票i的周回报率高于(低于)当年回报率均值的周期。DUVOL越大, 表示收益率左偏程度越大,股价崩盘风险越高。

(4)

2.会计稳健性。本文参考Khan和Watts(2009)、沈永建等(2013)以及李小荣等(2014)的做法,主要采用CSCORE度量会计稳健性,CSCORE值越大,会计稳健性越强。具体而言,CSCORE的计算方法如下:首先运用模型(5)进行年度横截面回归以估计出回归系数,然后将每年估计出的λ1、λ2、λ3和λ4代入模型(6),计算出CSCORE的值。

SCORE=λ1+λ2SIZEi+λ3M/Bi+λ4LEVi

(6)

3.控制变量。借鉴已有研究(Kim等,2001a,2001b;Xu等,2014;叶康涛等,2015)的做法,本文确定并控制了第一大股东持股比例、第t年的公司股票负收益偏态系数(第t年的公司股票收益率上下波动的比率)、平均周收益率、收益波动、公司规模、总资产报酬率、月均超额换手率、负债率、市账比和信息不对称程度等因素的影响。

(二)数据来源与样本选择

商誉数据来自所有A股非金融类上市公司2007-2013年披露的年报,其他数据来自CSMAR以及Wind数据库。企业财务报表中的“商誉”由非同一控制下的企业并购产生,由于2007年之前企业财务报表中并不存在“商誉”科目,新的《企业会计准则(2006)》的实施首次将“商誉”单独列报,因此本文的研究样本始于2007年。本文按照以下标准对原始样本进行了剔除:(1)剔除金融和保险行业的上市公司;(2)剔除上市时间不超过一年的上市公司;(3)剔除数据缺失的上市公司。最后得到研究样本11 808个。本文对原始数据中的连续变量进行了1%和99%的缩尾(Winsorize)处理。

四、实证结果分析

(一)回归结果

表1是公司商誉资产与公司的股价崩盘风险程度的回归结果。公司的股价崩盘风险分别以指标DUVOLt+1和指标NCSKEWt+1度量,主要解释变量分别以指标DummyGW、GW_SALE和GW_ASSET度量。表1的列(1)和列(4)为公司是否拥有商誉资产与公司的股价崩盘风险程度的回归结果,从中可以看到,是否拥有商誉资产(DummyGW)的回归系数分别为0.022和0.030,并均在5%的统计水平上显著;从经济意义上看,相较于未拥有商誉资产的公司,拥有商誉资产的公司的股价崩盘风险分别上升了12.57%和13.1%。这表明公司是否拥有商誉资产对股价崩盘风险的影响具有统计和经济意义上的显著性,即拥有商誉资产的公司的股价崩盘风险更大,从而支持本文的研究假设1a。

表1 公司商誉资产和公司股价崩盘风险

注:括号内为变量回归系数对应的P值,经white异方差调整;***、**和*分别表示统计量在1%、5%和10%的水平上显著。以下各表相同。

表1的列(2)、列(3)、列(5)和列(6)是公司商誉资产规模与公司的股价崩盘风险程度的回归结果。商誉资产规模以指标GW_SALE度量时,结果如表1的列(2)和列(5)所示,GW_SALE的系数分别为0.425和0.605,并均在1%的统计水平上显著;从经济意义上看,GW_SALE每增加一个标准差,公司的股价崩盘风险就增加9.47%和10.3%。同理,商誉资产规模以指标GW_ASSET度量时,结果如表1的列(3)和列(6)所示,GW_ASSET的系数分别为0.923和1.240,并均在1%的统计水平上显著;从经济意义上看,GW_ASSET每增加一个标准差,公司的股价崩盘风险就增加8.97%和9.21%。上述结果表明,相较于商誉资产规模小的公司,商誉资产规模越大的公司,其股价崩盘风险越大,且这一结论同时具有统计和经济意义上的显著性,从而支持本文的研究假设1b。

本文认为,公司是否拥有商誉资产与商誉资产规模对公司之后的股价崩盘风险的影响,其可能的路径是公司的商誉资产会向资本市场传递与会计稳健性相关的信号。基于此,本文首先针对这两个变量进行了差异性检验(限于篇幅,未报告结果)。结果表明,在会计稳健性高的样本公司中,公司的商誉资产都显著少于会计稳健性低的样本公司;而在会计稳健性本身较差的公司中,商誉资产所代表的稳健性的薄弱才是关键的。基于这一初步判断,本文认为在会计稳健性较差的公司中,并购商誉更能够成为股价崩盘风险的信号。

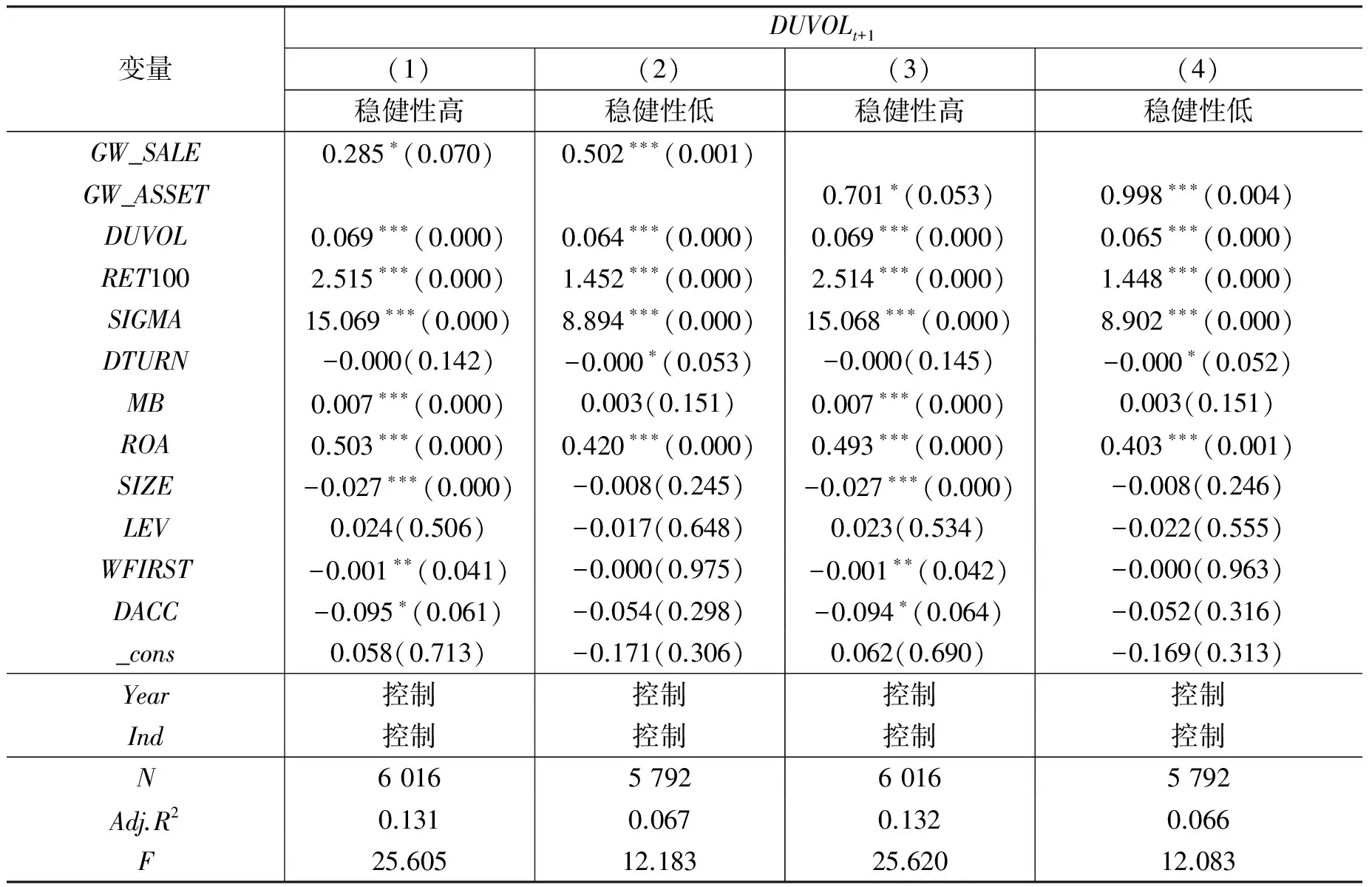

表2是在区分公司的会计稳健性水平之后,公司的商誉资产规模与股价崩盘风险程度的回归结果,由于该回归结果的主要系数在两组中均在10%之内的水平上统计显著,因此本文进一步采用Bootstrap(自抽样法)检验了组间差异的显著性。表2的结果显示,对于因变量DUVOLt+1,自变量GW_SALE和GW_ASSET的系数在不同的会计稳健性水平上存在一定的差异,但是这种差异并不足够显著,因此本文的研究假设2并未得到充分的实证支持。具体而言,表2的列(1)显示,GW_SALE的系数为0.285,且在10%的水平上显著;列(2)显示,GW_SALE的系数为0.502,并在1%的水平上显著。两组回归系数的差异为0.217,经由Bootstrap测试得到的P值为0.120。列(3)显示,GW_ASSET的系数为0.701,且在10%的水平上显著;列(4)显示,GW_ASSET的系数为0.998,并在1%的水平上显著。两组回归系数的差异为0.297,经由Bootstrap测试得到的P值为0.170。上述结果说明,相较于会计稳健性整体较高的公司,商誉资产规模对那些会计稳健性整体较弱的公司的股价崩盘风险具有更大也更明显(相对)的影响,但这种差异并未得到充分的数据支持。

表2 不同会计稳健性差异对商誉的股价崩盘风险“信号”作用的影响

表3是区分公司的外部治理水平之后,公司的商誉资产规模与股价崩盘风险程度的回归结果,从中可以看出:一方面,对于因变量DUVOLt+1(NCSKEWt+1),自变量GW_SALE的系数在不同的机构投资者持股水平上有明显的差异,在机构投资者持股水平较低的情况下,公司的商誉资产对股价崩盘风险的影响系数为0.456,且在1%的水平上显著;而在机构投资者持股水平较高的情况下,公司的商誉资产对股价崩盘风险的影响系数为0.241,但不显著。另一方面,对于因变量DUVOLt+1(NCSKEWt+1),自变量GW_SALE的系数在不同的分析师跟踪人数上也有明显的差异,在分析师跟踪人数较少的情况下,公司的商誉资产对股价崩盘风险的影响系数为0.387,且在5%的水平上显著;而在分析师跟踪人数较多的情况下,公司的商誉资产对股价崩盘风险的影响系数为0.154,但不显著。使用其他几种方法时,结果(限于篇幅,未报告)也同样表明,相较于外部治理水平高的公司,商誉资产规模对那些外部治理水平较弱的公司的股价崩盘风险具有更大也更明显的影响。因此,本文的研究假设3得以验证。

表3 外部治理对商誉的股价崩盘风险“信号”作用的影响

(二)稳健性检验

为了使本文的主要研究结论更可靠,我们进行了多种稳健性检验,回归结果(限于篇幅,未报告)与上文结论一致:(1)我们还检验了并购商誉是否同样会影响未来两年的股价崩盘风险。(2)为了尽可能排除自选择问题,本文还运用了PSM方法进一步测试。将处理组(此处是拥有商誉资产的公司)与对照组(此处是无商誉资产的公司)进行匹配。具体过程包括两个阶段:第一阶段,根据选择倾向打分;第二阶段,根据分值进行样本配对。我们为每一条拥有商誉的公司年度记录在同年、同行业寻找公司规模、盈利能力、负债水平、第一大股东持股以及股票市场表现最接近的未拥有商誉资产的观测记录进行配对。(3)由于公司的会计指标存在持续性,为了更好地缓解由此造成的内生性问题,本文进一步运用变化模型进行了稳健性测试。我们以ΔGW_SALE(ΔGW_ASSET)来衡量公司商誉规模的增大,若公司商誉规模增大,则ΔGW_SALE(ΔGW_ASSET)取值为1,否则取值为0;而模型中的被解释变量(股价崩盘风险的变化)以ΔDUVOLt+1(ΔNCSKEWt+1)来度量。(4)沿袭前文的思路,如果企业主动对商誉进行减值(这实际上是对商誉隐患的一种提前释放,具有降低股价崩盘风险的作用),那么前文讨论的商誉资产对股价崩盘风险的信号作用就会大大减弱,甚至不存在。基于此,本文区分商誉进行减值的样本组和未进行减值的样本组进行分组回归,结果显示,只有在商誉未减值的上市公司中,商誉资产对股价崩盘风险具有信号作用,而在已经进行商誉减值的公司中,这种作用并不明显。

五、研究结论与启示

资本市场的发展在我国经济发展中占据着至关重要的地位,如何在推动金融发展的同时维护金融安全是当前我国金融工作的重中之重。经济越发展,会计越重要。如何充分发挥会计应有的表现和监督功能,是经济环境对会计工作的现实要求。本文基于会计功能和金融安全视角,研究企业并购形成的会计商誉对资本市场中股价崩盘风险的预警作用,为资本市场中的风险监控提供了重要的线索和工具。尤其是在注册制逐步推进之时,信息披露在企业上市机制中的核心地位更加凸显,而公司年报中的会计信息更是有助于监管者和投资者发现公司的真实价值,并以此有效地防范风险。

商誉是一个可操纵性极强的会计科目,然而现有实务规范和学术研究并没有给予充分的重视。随着我国资本市场中公司并购的大力发展,以及企业会计准则与国际准则的不断趋同,我国的并购商誉研究的理论深入是资本市场发展和会计实务对商誉会计研究的客观要求。基于此,本文以我国资本市场中的大规模高溢价并购为背景,分析并购商誉是否对股价崩盘风险存在预警作用,以及是否可以作为股价崩盘的事前信号。研究发现,并购商誉显著地提高了我国上市公司的股价崩盘风险。具体而言:(1)相对于未拥有商誉资产的公司,拥有商誉资产的公司的未来股价崩盘风险明显更大,并且商誉资产规模越大,未来的股价崩盘风险也越高;(2)这种提前的信号作用在会计稳健性整体水平不同的公司中存在差异,公司整体的会计稳健性可能是对商誉资产操纵管理形成内部约束的力量,但这种差异在统计上并不显著;(3)同时,这种提前的信号作用在外部治理较差的公司中更明显,即外部分析师的跟踪预测和机构投资者持股是监督和约束管理层操纵管理商誉资产的外部治理力量。本文通过延长股价崩盘风险预测期间和采用PSM倾向得分匹配样本方法等进行稳健性检验,发现结果始终成立。

综上所述,商誉资产是公司对并购资产的公允价值高于其账面价值估计的体现,加大了企业会计信息不稳健的可能性;而会计稳健性是会计信息质量的一个重要维度,巨额的商誉资产所体现的会计稳健性的缺失会降低会计信息质量,最终加大公司股价未来崩盘的风险,而外部治理力量可以在一定程度上缓解这一影响。本文的研究丰富了关于股价崩盘风险影响因素的相关文献,并为新兴市场国家中的财务报表数据的会计功能提供了直接可靠的经验证据,同时提醒监管者和投资者可以从会计稳健性的视角出发,通过关注并购商誉这一会计信息来预测公司未来的股价崩盘风险。

主要的参考文献:

[1]杜兴强,杜颖洁,周泽将.商誉的内涵及其确认问题探讨[J].会计研究,2011b,(1):11-16.

[2]江轩宇,许年行.企业过度投资与股价崩盘风险[J].金融研究,2015,(8):141-158.

[3]李小荣,刘行. CEO vs CFO:性别与股价崩盘风险[J].世界经济,2012,(12):102-129.

[4]王化成,曹丰,叶康涛.监督还是掏空:大股东持股比例与股价崩盘风险[J].管理世界,2015,(2):45-57.

[5]许年行,江轩宇,伊志宏,等.分析师利益冲突、乐观偏差与股价崩盘风险[J].经济研究,2012,(7):127-140.

[6]Chen C, Kim J, Yao L. Earning smoothing: Does it exacerbate or constrain stock price crash risk? [J]. Journal of Corporate Finance, 2017, 42: 36-54.

[7]Defond M, Hung M, Li S,et al. Does mandatory IFRS adoption affect crash risk? [J].The Accounting Review, 2014, 90(1): 265-299.

[8]Hutton A, Marcus A, Tehranian H. Opaque financial reports, R2, and crash risk[J].Journal of Financial Economics, 2009, 94(1): 67-86.

[9]Jin L, Myers S. R2around the world: New theory and new tests[J].Journal of Financial Economics, 2006, 79(2): 257-292.

[10]Kim J, Li Y, Zhang L. Corporate tax avoidance and stock price crash risk: Firm-level analysis[J].Journal of Financial Economics, 2011a, 100(3): 639-662.

[11]Kim J, Zhang L. Financial reporting opacity and expected crash risk: Evidence from implied volatility smirks[J].Contemporary Accounting Research, 2014, 31(3): 851-875.

[12]Kim J, Zhang L. Accounting conservatism and stock price crash risk: Firm-level evidence[J].Contemporary Accounting Research, 2016b, 33(1):412-441.

[13]Kim S, Lee C, Yoon S. Goodwill accounting and asymmetric timeliness of earnings[J]. Review of Accounting and Finance, 2013, 12(2): 112-129.

[14]Ramanna K. The implications of unverifiable fair-value accounting: Evidence from the political economy of goodwill accounting[J].Journal of Accounting and Economics, 2008, 45(2): 253-281.

[15]Xu N, Li X, Yuan Q,et al. Excess perks and stock price crash risk: Evidence from China[J].Journal of Corporate Finance, 2014, 25: 419-434.

(责任编辑 景 行)

IsM&AGoodwillthePriorSignalofStockPriceCrashRisk?FromthePerspectivesofAccountingFunctionandFinancialSecurity

Wang Wenjiao1, Fu Chao2, Fu Daiguo1

(1.SchoolofAccounting,SouthwesternUniversityofFinanceandEconomics,Chengdu611130,China; 2.SchoolofAccounting,HangzhouDianziUniversity,Hangzhou310018,China)

Based on the large-scale high-premium M&As in China’s capital market,this paper investigates whether M&A goodwill can be the pre-warning of stock price crash risk and play the role of prior signal of stock price crash risk by taking A-share non-financial listed companies from 2007 to 2013 as the sample. It arrives at the following conclusions: firstly, compared to companies without goodwill, companies with goodwill face greater stock price crash risks in the future; and the stock price crash risk increase with the growth of goodwill scale; secondly, this prior signal role differs in companies at different levels of accounting conservatism, and corporate accounting conservatism as a whole may be the internal power of constraining goodwill asset manipulation, but this difference is not significant statistically; thirdly, compared to the companies with stronger external governance, the prior signal role of goodwill in stock price crash risk is more significant in companies with weaker external governance, namely external analyst tracking forecasts and institutional investor shareholding are external governance power of monitoring and constraining manipulation management of goodwill assets. This paper enriches the literature focusing on the impact of accounting characteristics on companies’ stock price crash risk,and provides clear and reliable empirical evidence for accounting function of financial statement data in emerging capital market. And meanwhile, it reminds regulators and investors to predict the stock price crash risk through goodwill assets from the perspective of accounting conservatism.

M&A goodwill; accounting conservatism; stock price crash risk; external monitoring

2017-01-23

中央高校基本科研业务费专项资金跨学科项目(JBK1507K12)

王文姣(1990-),女,四川乐山人,西南财经大学会计学院博士研究生; 傅 超(1988-)(通讯作者),女,浙江金华人,杭州电子科技大学会计学院讲师; 傅代国(1964-),男,重庆奉节人,西南财经大学会计学院教授,博士生导师。

F830.9

:A

:1001-9952(2017)09-0076-12

10.16538/j.cnki.jfe.2017.09.006

猜你喜欢

理财周刊(2023年11期)2023-11-08 00:37:19

股市动态分析(2019年42期)2019-11-13 01:55:04

理财·市场版(2019年8期)2019-09-10 07:22:44

商情(2019年3期)2019-03-29 12:04:52

财讯(2018年22期)2018-05-14 08:55:57

股市动态分析(2016年2期)2016-09-27 21:22:52

现代商贸工业(2016年35期)2016-04-09 06:59:32

商业会计(2015年15期)2015-09-21 08:26:30

中国炼油与石油化工(2015年4期)2015-06-22 14:19:10

法人(2014年5期)2014-02-27 10:44:25