“一带一路”中的宗教风险研究

2017-09-03 10:29:53丁剑平方琛琳

财经研究 2017年9期

丁剑平,方琛琳

(1.上海财经大学 金融学院,上海 200433;2.上海财经大学 上海国际金融中心研究院,上海 200433)

“一带一路”中的宗教风险研究

丁剑平1,2,方琛琳1

(1.上海财经大学 金融学院,上海 200433;2.上海财经大学 上海国际金融中心研究院,上海 200433)

“一带一路”海外投资如火如荼,但投资过程中不能忽略东道国的宗教所产生的影响。文章将宗教风险纳入到中国“一带一路”投资分析中,运用空间计量模型考察了沿线国家之间的宗教差异对投资的影响。研究发现,中国在“一带一路”沿线国家的投资受到宗教的显著影响,宗教整体差异小的国家之间投资具有显著的相关性,合理地利用宗教可以使其成为促进中国“一带一路”投资的良好纽带,但是“法律化”的宗教会对投资产生一定的阻碍作用。因此,政府和企业需要对东道国的宗教和法律有深入的认识,以促进“一带一路”倡议的顺利实施。文章拓展了国际投资领域的研究,而且对于未来“一带一路”倡议的有效开展和企业海外投资具有重要的现实意义。

宗教风险;“一带一路”;SARAR模型

一、引 言

对外投资是国际经济分工的重要模式之一,不仅对投资母国的产业结构转型,并且对东道国的经济发展都有着重要的影响。目前,针对对外投资的研究主要围绕投资东道国的经济实力、工资水平、汇率以及出口量等经济因素展开。但针对一国非经济因素的研究却十分稀少。而事实上,东道国本地宗教等各类非经济因素会对投资产生巨大的影响,尤其是在部分宗教氛围浓厚的“一带一路”沿线国家。基于此,我们将对东道国宗教对中国在当地投资的影响进行探讨。

“一带一路”倡议对我国现代化建设和产业结构调整具有深远的战略意义。在“一带一路”沿线国家中,绝大多数都是宗教氛围浓厚的地区。梁永佳和李小云(2015)指出,“宗教在‘一带一路’区域不仅仅是信仰问题,而是完全处于这些国家政治经济和社会文化生活的核心。”进入这些国家的前提就是承认、尊重并接受当地的宗教,只有在这样的基础上,才可以发挥宗教的积极作用,促进母国在东道国的投资等各类经济活动。美国的亚太战略在中南亚地区的受阻很大程度上是宗教碰撞所导致的。因此,要想更好地实现“一带一路”倡议,须从“一带一路”沿线国家当地的宗教入手。

本文在中国在“一带一路”沿线国家投资分析中加入宗教因素,使得模型更加符合东道国的实际情况,着重对东道国本土宗教所扮演的角色进行了研究。研究发现:(1)作为一个重要的非经济因素,宗教对中国在东道国的投资有着重要的影响,宗教整体差异较小的国家之间投资具有显著的相关性,形成显著的投资“集聚效应”。(2)当地宗教对中国的投资有显著的促进作用,这主要是因为中国自身强大的文化包容性和宗教适应性,也与我国一贯的对外文化交流政策密不可分。(3)在宗教被“法律化”的情况下,在国家强制力保证实施的前提下,宗教会对投资产生一定的约束作用。通过对比政教合一与宗教未被“法律化”的国家,我们发现法律才是投资受约束的根本原因。

本文的特色主要体现在:(1)“一带一路”是一项重要的国家倡议,本文关注了“一带一路”倡议实施过程中可能存在的宗教风险,对于未来“一带一路”倡议的有效开展和企业海外投资具有重要的意义。(2)本文将宗教风险纳入“一带一路”沿线国家的投资分析中,更加符合“一带一路”沿线国家的实际情况,拓展了国际投资领域的相关研究。(3)已有研究对宗教影响效应的考察仅针对东道国当地的情况,本文使用空间计量模型分析了各国之间的宗教差异对投资的影响,结论更加可信。

二、假设提出

(一)投资在宗教层面的集聚效应

对外直接投资理论的核心问题在于解释对外直接投资发生的原因、机制和后果。随着跨国投资的不断兴起,自20世纪50年代以来,对外直接投资和跨国公司理论得到了充分的发展。投资影响因素分析一直是对外直接投资实证研究中的一个核心问题,国内外学者对此做了详尽的研究,主要围绕东道国与投资母国之间的经济状态和贸易往来展开。

尽管 Senior(1827)和Cairnes(1874)很早就已经提出对贸易伙伴的语言、风俗和宗教等非经济制度的了解程度是除地理距离以外的重要决定因素,但是至今对于宗教等非经济因素的研究却依旧很少。Kogut和Singh(1988)发现,母国更倾向于在宗教文化相似的东道国进行投资。孙朋军和于鹏(2016)使用最小二乘虚拟变量模型对中国企业在“一带一路”沿线国家的投资进行了分析,发现中国不同类型的对外投资“偏好”不同的宗教文化。Williamson(2000)强调了在新制度经济学框架中宗教作为一类非正式制度的重要性。Berger(1967)提出,宗教既是“世界维系”的力量,也是“世界动摇”的力量。上述研究认为,东道国的宗教环境是投资的一个重要影响因素,投资会选择其“偏好”的宗教环境。基于上述分析,我们提出以下假设:

假设1:中国在“一带一路”沿线国家的投资在宗教层面具有集聚效应。

(二)宗教对“一带一路”投资的影响

关于东道国宗教对投资活动的影响,现有文献主要从两个角度进行分析:一是认为宗教传统会对一国社会秩序和人们的行为准则产生影响,从而对投资产生影响;二是宗教与法律相结合成为公权力的一部分,运用国家强制力对投资产生影响。宗教从社会软约束变化成为有国家强制力保护,发生了“法律化”。

“一带一路”沿线国家中有不少国家的宗教氛围浓厚。在这些国家,宗教同法律一起约束着人们的行为,虔诚的教徒往往面临更大的限制(Conroy和Emerson,2004)。宗教的约束在一定程度上可能会使商业活动更加规范(吕大吉,1989)。已有研究表明,宗教氛围浓厚地区的公司代理成本更低,财务报告更加规范,从而权益融资成本也更低(Hilary和Hui,2009;Grullon等,2009),会对投资产生促进作用。但宗教的约束过于强烈时也可能会约束投资等经济活动的发展,如《古兰经》中对于“利息”的否定。尤其是宗教对冤屈情绪有正向影响的同时,宗教的组织性降低了群体性事件的参与成本,可能会成为影响一国社会冲突的工具(阮荣平,2014),从而加大了在当地投资的风险。Alon和Spitzer(2003)也提出,宗教与一国的政权稳定有着紧密的关联。部分教义的规定也会影响在当地投资的效率,如伊斯兰教中的斋月、朝觐占据了工作时间,直接关系投资的成本问题。雷光勇等(2016)将企业投资与企业家的宗教信仰结合在一起,发现企业家不同的宗教信仰有其相对应的投资类型。

针对中国的“一带一路”倡议,关于东道国本土宗教与母国投资之间关系的文献大多停留在定性的层面。朱宇杰(2016)提出中国企业全球化的历程相对较短,对于宗教文化等因素的处理明显经验不足,需要企业、政府对此加以关注,并发挥媒体、智库等各方面的积极作用。郑普建(2016)认为,宗教在“一带一路”倡议中有着重要的地位与影响,如果无法合理利用,将成为战略发展的掣肘,应从社会资本角度对其进行正确的解读、挖掘和使用。在短期内,对宗教主要以挖掘和积累为主,有意识地对宗教加强重视和建设;在中长期,宗教社会资本的功能和作用才会逐步体现。中国在“一带一路”宗教问题上有着古丝绸之路这一历史优势,但随着历史变迁,中国与这些沿线国家的宗教状况都有了天翻地覆的变化。在“一带一路”倡议初期,政府、企业都应对东道国本土宗教进行系统的考量,并制定相应的文化冲突处理办法,后期还需要不断花费人力、物力调整投资策略,以便为“一带一路”倡议提供及时科学的评估,发挥宗教的积极作用,避免其消极作用,使得“一带一路”倡议更顺利的实施。发挥宗教的积极作用,不仅表现在未来投资的便捷性上,还表现在当地员工的人力投入上。譬如,佛教中的“三法印”和“四无量心”要求像看护自己财产一样对待别人的财产(Pace,2013),可以使投资项目有责任心强的当地员工参与。杜兴强等(2016)的研究也表明,这可以减少管理者与所有者之间的代理冲突。卓新平(2016)提出,如果不能真正意义上对宗教进行正确的积极引导,投资成本增加,宗教工作依然走向歧途,我们也可能因此步入宗教矛盾冲突的多事之秋。只有真正处理好“一带一路”宗教问题,才能保障“一带一路”倡议最终获得成功。基于上述分析,我们提出以下假设:

假设2:“一带一路”沿线国家的宗教会约束我国在当地的投资。

(三)宗教“法律化”对“一带一路”投资的影响

伴随国际一体化的步伐,宗教对政治的影响正在逐步减弱,但宗教力量依然有着极强的自我维持的倾向和能力(Barro和McCleary,2003)。虽然穆斯林文化在公元8至9世纪高度繁荣,但过于依赖武装奴隶让伊斯兰世界的政府陷入不稳定,领导者任期缩短,影响了经济发展。而基督教文明下政府相对稳定,领导者任期相对较长,这对经济发展是有利的。基督教文明和穆斯林文明的大分流在中世纪就已经开始了(Blaydes和Chaney,2013)。宗教与国家的公权力相结合披上“法律”的外衣,成为国家强制力的一部分,必然影响该国的政治行为,并对当地经济产生影响。尽管在西方社会,教会与政权之间的关联在被不断拉扯,但是政治与宗教之间的关联依然无法清除,并且在部分国家的政治选举中,某一议员所参与的宗教也可能成为其选举的一个重大优势。Beck等(2004)及Levine(2005)的研究表明,一国政权的模式与该国吸引外资的能力有着相关性。我们发现,在“一带一路”沿线国家中,很大一部分国家的宗教与政治之间存在极大的关联。或是在宪法中明确规定了国教的存在,或是在部分法律中直接引用宗教经典进行规范,或是有正规的宗教政党活跃在政坛上。甚至在沙特阿拉伯等中东国家,《古兰经》就是法律,法律与宗教完全混同。国家的相应政策与宗教的教条不可分割,东道国宗教对投资的影响进一步放大,企业在投资之前对于宗教的认识和了解也相应增加。如果不能很好理解当地的宗教,则必然无法顺利地完成在当地的投资。结合假设2,我们提出以下假设:

假设3:“一带一路”沿线国家的宗教“法律化”会进一步约束我国在当地的投资。

三、模型与变量

(一)模型构建与数据选取

本文使用空间计量模型中的SARAR模型(含空间自回归误差项的空间自回归模型,又称为SAC),设定如下:

Y=λWY+βX+μ

(1)

μ=ρMμ+ε

(2)

其中,式(1)是空间自回归模型,Y是n×1维决策变量,W是n阶空间权重矩阵,λ是空间自回归系数,|λ|<1,表示空间依赖性所导致的空间相关性,X表示k个自变量的n×k阶矩阵,β是k×1维回归系数,μ为空间自回归模型的干扰项。式(2)是空间自回归干扰项的表达式,其中M为干扰项的空间权重矩阵,ρ为干扰项的自回归参数,|ρ|<1,ε为n×1维扰动变量。这里,我们取W=M。

地理权重矩阵D定义为:

(3)

在假设1的检验过程中,我们在原空间计量模型的基础上,使用文化距离数据作为各国宗教差异的代理变量设立文化矩阵,检验“一带一路”沿线国家中的投资在宗教层面的集聚性。这样的做法主要基于两个原因:(1)宗教差异的数据缺失,而文化距离(CultureDistance)的数据在相关研究中使用频繁(Barkema等,1996;Nachum,2003);(2)宗教是文化的一个重要分支,在以往的研究中常常使用宗教作为文化的代理变量(McGuire,2012),在“一带一路”沿线国家中宗教在文化中的权重更是进一步增大,两者在逻辑上具有显著的相关性。Kogut和Singh(1988)在Hofstede文化维度的基础上,从个人主义与集体主义(Individualism/Collectivism)、权力距离(PowerDistance)、不确定性规避(UncertaintyAvoidance)和刚柔性(Masculinity/Femininity)四个维度提出了文化距离(CultureDistance,CD)的概念。我们利用两国在各个维度上的差异,可以计算出各国之间的文化距离cdi,j。

(4)

其中,Iz,i是i国第z个文化维度的数据,z=1,2,3,4。

基于各国之间的文化距离cdi,j,我们将文化权重矩阵W定义如下:

(5)

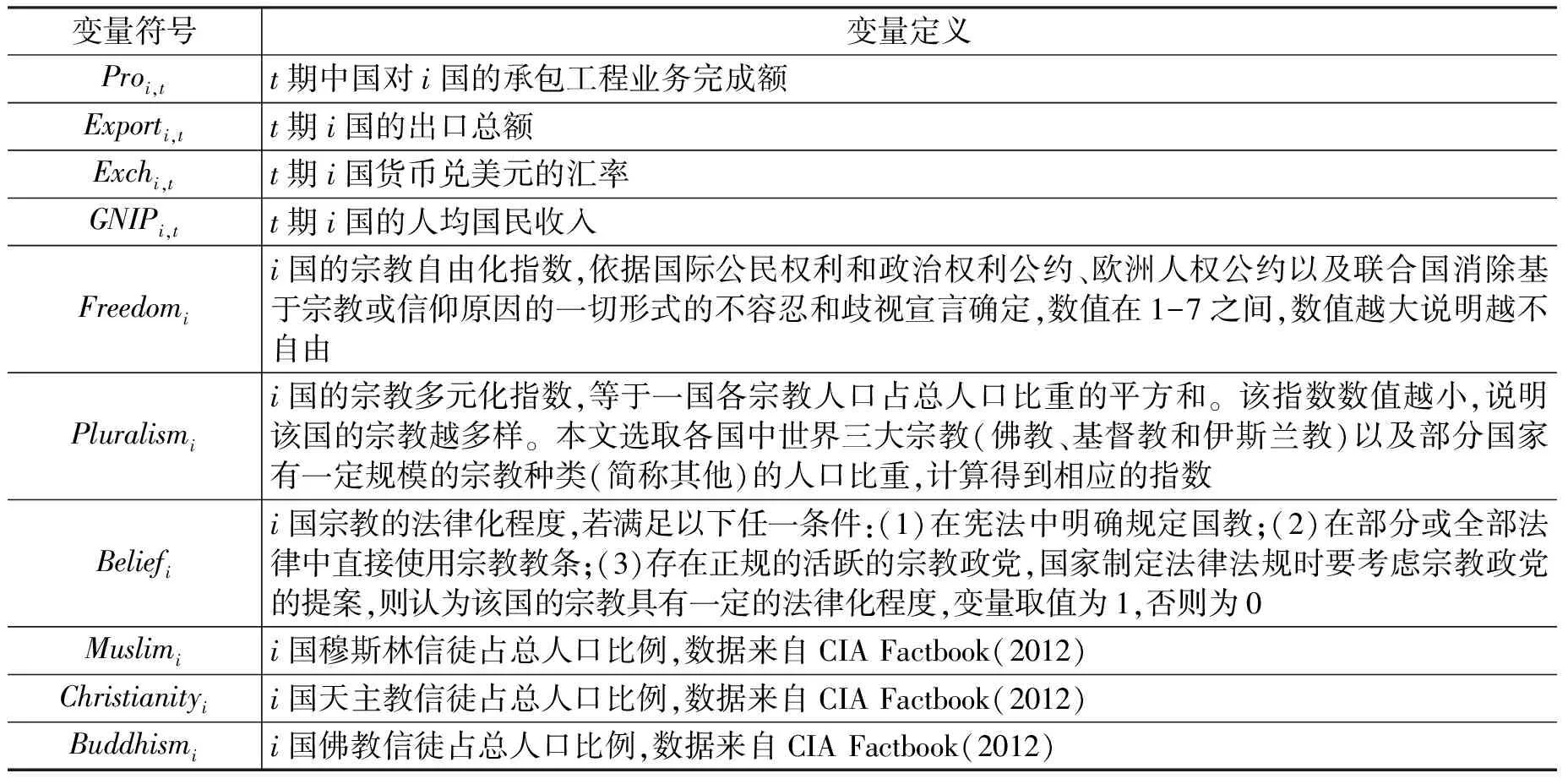

(二)变量定义

在假设1-假设3的检验过程中,我们选取的被解释变量是中国2006-2014年在“一带一路”沿线国家的承包工程业务完成营业额。之所以选择这一指标,主要是因为本文所采用空间计量模型的特殊性,在回归中不允许出现数据的缺失,而中国对各东道国的OFDI数据缺失太多,即使在合理的数据处理之后仍有大量缺失;另外,考虑到样本国家的商业环境,中国在当地的投资更多的是基础设施承包工程,采用承包工程业务营业额数据能够更好地反映中国当年在该国的投资水平。

解释变量包括两部分:一部分是经济变量,另一部分是宗教变量。经济变量的选取依据以往的对外投资研究,主要包括东道国GDP、中国与东道国的贸易往来、东道国的汇率变化以及东道国的工资水平。由于“一带一路”沿线国家中大部分经济体量较小,中国与东道国的出口贸易数据存在缺失,因此我们选用东道国的出口总额作为中国与东道国之间贸易往来的代理变量。这是因为:一方面,两者之间存在正向相关关系;另一方面,“一带一路”沿线国家主要分布在亚洲与中东欧,大部分国家每年的出口总额较小,且与中国的贸易往来比较密切。本文采用人均国民收入作为东道国工资水平的代理变量。人均GNI可衡量一国消费者富裕程度,同时也是当地工资水平的一个间接度量。这是因为生产力水平与工资水平高度相关,也与人均GNI高度相关。综上分析,本文选取的经济变量包括:(1)各国实际GDP(GDP);(2)各国年度贸易出口总额(Export);(3)各国货币兑美元的汇率(Exch);(4)各国人均国民收入(GNIP)。

现有文献中宗教的衡量指标主要有三类:一是宗教自由度(ReligiousFreedom),Marshall(2000)根据各国宗教权力及自由性确定;二是宗教多样性指数(ReligiousPlura-lismIndex),Barro和McCleary(2003)编制的指数等于各大宗教人口分数的平方和,是一个国家内的人口属于同一宗教的概率;三是宗教人口占比,如Stulz和Williamson(2003)就采用了这样的方法。国内部分学者选取地方寺庙数量作为宗教的量化指标(陈冬华等,2013)。这些指标都可以反映东道国当地的宗教氛围。

除了上文中提及的文化距离外,本文还选取了宗教自由度(Marshall,2000)、Barro和McCleary(2003)的宗教多样性指数以及各国佛教、基督教和伊斯兰教的人口占比作为宗教的度量指标。此外,我们认为宗教对投资的影响伴随宗教的“法律化”而得到深化,于是设置虚拟变量Belief来衡量宗教在某国的“法律化”程度。本文变量定义见表1。

表1 变量定义

(三)数据描述

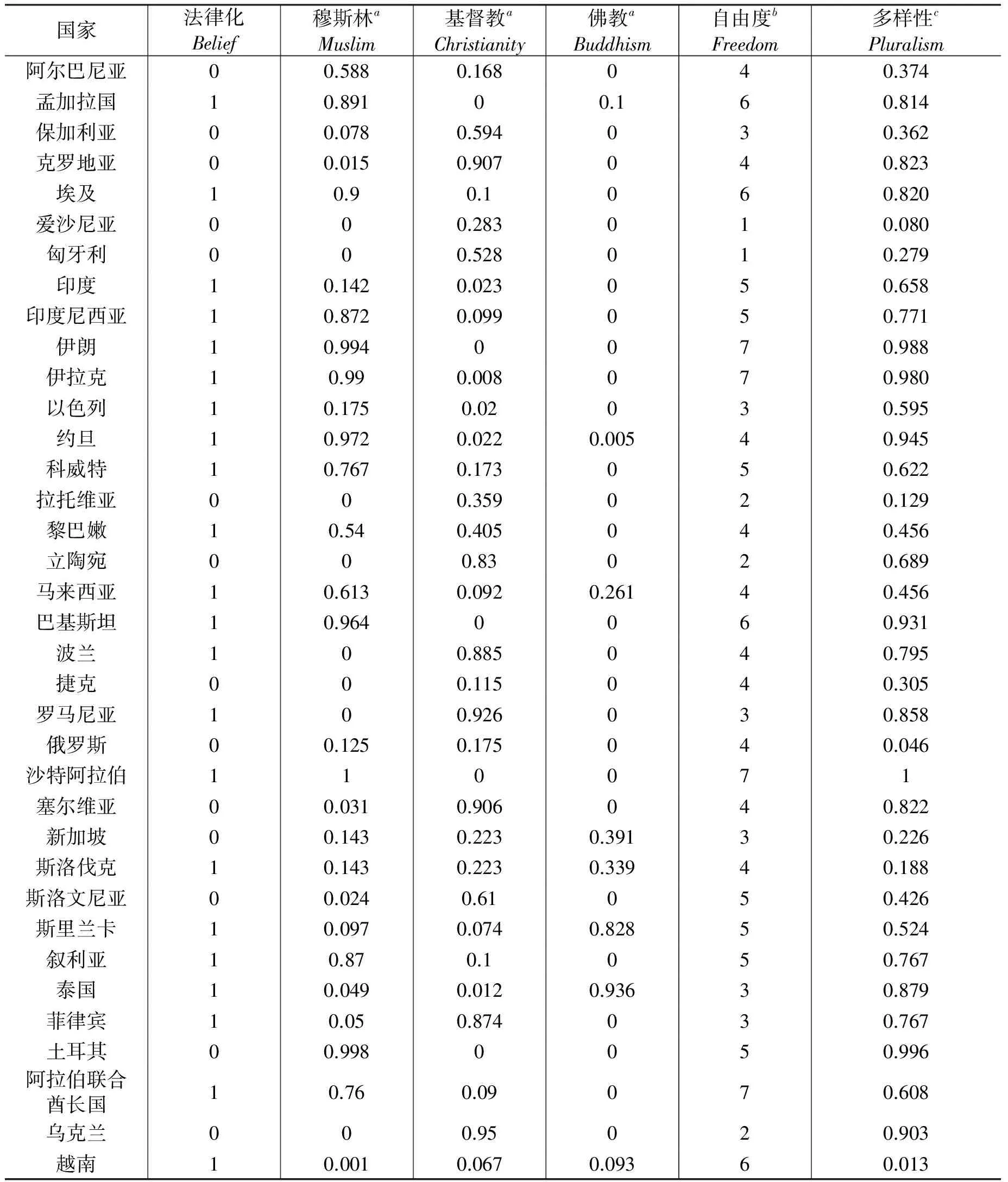

本文采用中国2006-2014年在“一带一路”沿线国家的承包工程业务完成营业额作为被解释变量,在剔除部分数据不完善的国家之后,得到36个国家的数据。36个国家的宗教变量数据见表2。

表2 样本国家宗教变量数据

数据来源:a:CIA Factbook(2012);b:Marshall(2000);c:Barro和McCleary(2003)。

各国宗教变量的描述性统计结果见表3。可以看到,在36个样本国家中,国家的宗教自由度均值为4.25,且从表2中的数据看,样本国家的宗教自由度大多在4左右。这说明本文选取的36个“一带一路”沿线国家都具有一定的宗教氛围。部分国家的宗教自由度为7,如伊朗、伊拉克、沙特阿拉伯和阿拉伯联合酋长国,属于政教合一的伊斯兰教国家。从宗教多样性指数来看,均值为0.6081,且存在指数为1的国家,这些国家的宗教信仰单一。在36个样本国家中都存在全民信仰三大宗教中某一宗教的情况,“一带一路”沿线国家中穆斯林信徒占比最大,基督教次之,佛教最小,且佛教信徒占比与穆斯林和基督教之间存在较大的差异。

表3 宗教变量描述性统计

四、实证结果分析

(一)集聚效应检验

我们在检验假设1时对空间计量模型进行了拓展,以文化距离数据作为各国宗教差异的代理变量来构建权重矩阵,分析了投资在宗教层面的集聚效应。此外,我们还选取各国国内FDI总量(Fdiworld)进行了对比,判断中国在“一带一路”沿线国家的投资是否与国际投资相符。回归结果见表4,其中列(1)和列(2)为地理权重矩阵下的结果,列(3)和列(4)为宗教权重下的结果。

表4 投资在宗教层面的集聚效应

注:***、**和*分别表示在1%、5%和10%的水平上显著,下表同。

从表4中可以看到,中国对“一带一路”沿线国家的投资方向与各国国内FDI总量的方向基本一致,我国在当地的投资基本符合市场化规律。λ和ρ值分别表示空间自回归的相关系数和残差的空间相关系数,两者均可作为空间相关性的指标。表4结果表明,中国在“一带一路”沿线国家的投资在宗教层面具有显著的集聚效应,假设1成立。

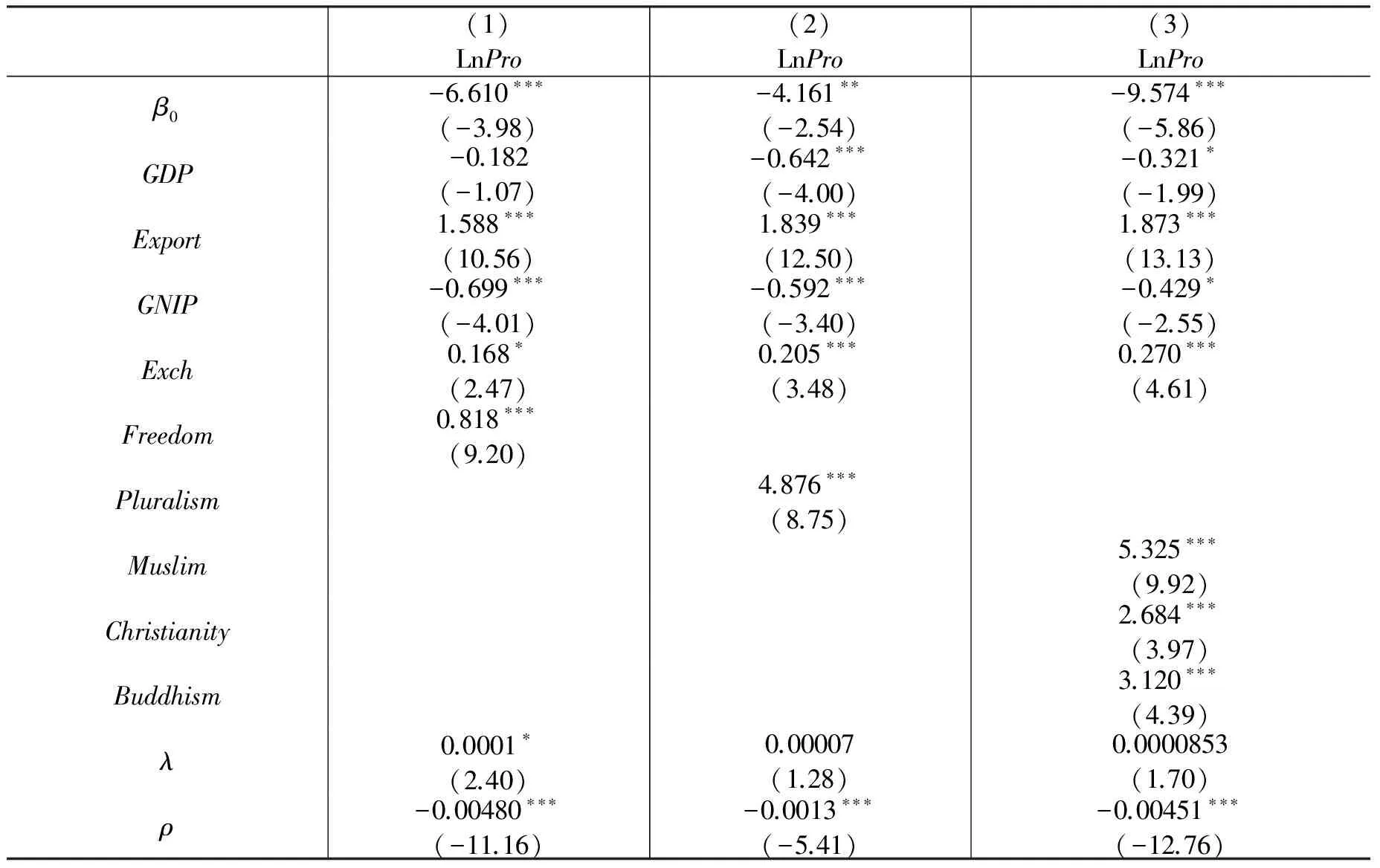

(二)宗教对“一带一路”投资的影响检验

从表5中可以看到,宗教对投资的影响并不是假设所预期的阻碍作用,反而是促进作用,假设2并不成立。这一结果表明,中国在“一带一路”沿线国家已经开始享受宗教社会资本,这与中国两千多年来古丝绸之路的建设和新中国成立以来宗教政策的落实密不可分,在更大程度上与中国自身的宗教适应性相关。以“一带一路”中影响最为广泛的佛教为例,中国是目前世界上唯一一个三大语系(汉语、藏语和巴利语)佛教并存的国家。同时,随着民族人口的增长和国家宗教优惠政策的实施,伊斯兰教信徒在中国的比例也在稳健增长,并伴随高考、就业等人口流动而得到扩散。国内基督教信徒在新中国成立之后也有了极大的增长。这些因素都反映出中国是一个宗教适应性极强的国家。此外,“一带一路”沿线大部分国家都是亚洲和东欧国家,同属亚欧板块,且其中部分与中国投资往来密切的国家本身就在中华文化圈内,这些都是中国在“一带一路”倡议实施中不可忽略的优势。

表5 宗教对“一带一路”投资的影响

(三)宗教“法律化”对“一带一路”投资的影响检验

为了检验假设3,我们将样本国家分为宗教对立法无影响(Belief=0)和宗教对立法有影响(Belief=1)两组,同时选取了中东穆斯林国家(宗教完全法律化国家)(MiddleEastCountries,MEC),三组样本的回归结果见表6。中东国家均为伊斯兰国家,且国内宗教自由度与多样性指数分别为7和1,在分析这些国家时仅选取伊斯兰教,而不考虑其自由度和多样性指数的变化(因为没有变化)。

表6结果显示,对于Belief=1的样本组,虽然宗教对投资依然具有正向的促进作用,但系数及显著性与Belief=0样本组相比有了明显的下降。作为最原始的法律,宗教对一国的司法发展有着深远的影响。在中国,传统儒家学派的很多观点仍然对司法有着深刻的影响。而这种社会影响转变为国家强制力时会对中国在当地的投资产生约束,具有一定的阻碍作用。同时,在选取的10个中东国家中,宗教对投资的促进作用远超过Belief=0样本组内的影响,即在宗教完全法律化的地区,宗教并不会对投资产生阻碍作用。

表6 宗教不同“法律化”程度下的回归结果

宗教对投资的影响来自两个层面:一是宗教自身的影响;二是宗教通过法律化,利用国家强制力所产生的影响。两者的差别在于,宗教是一种社会软约束还是具有一定的强制力。从回归结果中可以看到,在宗教法律化的国家,宗教对投资的促进作用减弱,表明“法律化”的过程会对投资产生约束,此时宗教与法律之间呈现“互补”关系,即在现代法律之外存在宗教的额外约束。而随着宗教“法律化”程度的加深,宗教与法律的关系逐渐出现了从“互补”到“替代”的微妙转换。而在政教合一的中东穆斯林国家,宗教最大程度地替代了现代法律,反而使投资在当地受到的约束变得单一而纯粹,促进了中国在当地的投资。尽管宗教对投资的“相对”约束主要来自其“法律化”,但单纯地将传统意义上的法律与宗教做比较,通过Belief=0与MEC两组样本的对比,我们发现宗教的约束远不及法律的约束,“一带一路”海外法律风险的规避与宗教风险的解读相关。

在当前的社会背景下,伊斯兰教是“一带一路”倡议实施中受到最多关注的宗教。根据本文的回归结果,我们认为在“一带一路”倡议实施中,穆斯林并不会成为阻碍中国在当地投资的因素。不少文献认为伊斯兰地区可能有更高的人均GDP增长率(Doppelhofer等,2004),穆斯林人口的增加会提高当地的全要素生产率(Noland,2005)。Noland(2005)利用马来西亚数据做了个案检验,结果显示伊斯兰教对经济的负面影响只在特定的时段和部分地区存在,而总体上并不明显。因此,我们需要更加客观地看待伊斯兰教。

五、结 论

本文检验了“一带一路”沿线国家的宗教对中国在当地投资的影响,通过一系列的回归,发现法律才是对投资产生阻碍作用的根本原因。宗教对在“一带一路”沿线国家投资有着极大的影响,海外法律风险的规避可能与宗教风险的解读相关。中国企业在海外投资的过程中,应该更多地考虑东道国的法律法规,涉及当地宗教时应该更多地考虑那些被“法律化”的部分。这样不仅可以降低企业初期成本,也可以让企业的海外项目更好地实施。同时,国家应在现有基础上加强与“一带一路”沿线国家的文化和宗教交流,扩大已有优势,为海外投资企业提供一定的帮助。我们通过对中东伊斯兰国家的分析,认为伊斯兰教并不会阻碍中国在当地的投资。

本文从量化的角度研究了“一带一路”倡议实施过程中可能需要考虑的宗教风险,对于未来“一带一路”倡议的继续开展和企业海外投资都有着重要的意义。首先,在原有基础上,我们应该进一步加大与“一带一路”国家在宗教等各方面的文化交流,用客观的视角来看待宗教问题,减少双边的宗教文化隔阂,促进两国友好往来,以保证“一带一路”倡议的顺利实施。其次,在关注宗教问题的同时,企业和政府应该进一步加大对“一带一路”国家法律法规的关注,法律往往是商业环境下最低且最硬性的普适标准,而这与对外投资直接密切相关,只有真正了解适应当地的法律,投资才具有可持续性。巩恩光(2015)在《中国企业海外投资风险研究报告》中提及,中国企业海外投资首要关注的是法律风险,其次是政策风险和跨国管理系统性风险。法律作为一国成文准则,具有稳定性,修改与废除都需要权衡社会的诸多方面。在之前的海外投资中,由于中国企业对东道国法律规则不了解,产生冲突争执或者付出代价的不在少数,提高海外投资的法律风险意识是中国企业在“一带一路”倡议实施中需要重点关注的。

[1]陈冬华,胡晓莉,梁上坤,等.宗教传统与公司治理[J].经济研究,2013,(9):71-84.

[2]杜兴强,蹇薇,曾泉,等.宗教影响、控股股东与过度投资:基于中国佛教的经验证据[J].会计研究,2016,(8):50-57.

[3]巩恩光.企业海外投资首要关注法律风险[EB/OL].http://finance.sina.com.cn/hy/20150426/143022046771.shtml,2015.

[4]雷光勇,刘茉,曹雅丽.宗教信仰、政治身份与企业投资偏好[J].财经研究,2016,(6):110-120.

[5]梁永佳,李小云.实施“一带一路”战略要有宗教考量[EB/OL].http://news.ifeng.com/a/20150430/43669863_0.shtml,2015.

[6]吕大吉.概说宗教禁欲主义[J].中国社会科学,1989,(5):159-174.

[7]阮荣平,郑风田,刘力.宗教信仰与社会冲突:根源还是工具?[J].经济学(季刊),2014,(2):793-816.

[8]孙朋军,于鹏.文化距离对中国企业落实“一带一路”投资战略的影响[J].中国流通经济,2016,(2):83-90.

[9]郑普建.发挥宗教在“一带一路”建设中的积极作用——基于区域宗教社会资本的视角[J].福建省社会主义学院学报,2016,(3):84-91.

[10]朱宇杰.关注“一带一路”沿线国家的宗教文化 中国企业“走出去”的必要考量[J].中国宗教,2016,(9):42-43.

[11]卓新平.论积极引导宗教的现实意义[J].世界宗教研究,2016,(1):1-9.

[12]Alon I, Spitzer J. Does religious freedom affect country risk assessment?[J]. Journal of International and Area Studies, 2003,10(2): 51-62.

[13]Barkema H G, Bell J H J, Pennings J M. Foreign entry, cultural barriers, and learning[J]. Strategic Management Journal, 1996, 17(2): 151-166.

[14]Barro R J, McCleary R. Religion and economic growth[R]. NBER Working Paper No.9682, 2003.

[15]Beck T, Demirguc-Kunt A, Levine R. Law and firms’ access to finance[R]. NBER Working Paper No.10687,2004.

[16]Berger P L. The sacred canopy: Elements of a sociological theory of religion[M]. New York: Doubleday, 1967.

[17]Blaydes L, Chaney E. The feudal revolution and Europe’s rise: Political divergence of the Christian west and the Muslim world before 1500 CE[J]. American Political Science Review, 2013, 107(1): 16-34.

[18]Cairnes J E. Some leading principles of political economy newly expounded[M]. London: Harper& Brothers, 1874.

[19]Conroy S J, Emerson T L N. Business ethics and religion: Religiosity as a predictor of ethical awareness among students[J]. Journal of Business Ethics, 2004, 50(4): 383-396.

[20]Doppelhofer G, Miller R I, Huang K X D, et al. Determinants of long-term growth: A Bayesian averaging of classical estimates (BACE) approach[J]. American Economic Review, 2004, 94(4): 813-835.

[21]Grullon G, Kanatas G, Weston J. Religion and corporate (mis) behavior[J]. SSRN Working Paper No.1472118,2009.

[22]Hilary G, Hui K W. Does religion matter in corporate decision making in America?[J]. Journal of Financial Economics, 2009, 93(3): 455-473.

[23]Kogut B, Singh H. The effect of national culture on the choice of entry mode[J]. Journal of International Business Studies, 1988, 19(3): 411-432.

[24]Levine R. Law, endowments and property rights[J]. Journal of Economic Perspectives, 2005, 19(3): 61-88.

[25]Marshall P A. Religious freedom in the world[M]. Washington D.C.:Rowman & Littlefield, 2000.

[26]McGuire S T, Omer T C, Sharp N Y. The impact of religion on financial reporting irregularities[J]. The Accounting Review, 2012, 87(2): 645-673.

[27]Nachum L. Liability of foreignness in global competition? Financial service affiliates in the city of London[J]. Strategic Management Journal, 2003, 24(12): 1187-1208.

[28]Noland M. Religion and economic performance[J]. World Development, 2005, 33(8): 1215-1232.

[29]Pace S. Does religion affect the materialism of consumers? An empirical investigation of buddhist ethics and the resistance of the self[J]. Journal of Business Ethics, 2013, 112(1): 25-46.

[30]Senior N. An introductory lecture on political economy[R]. Speech Delivered to the University of Oxford,1827.

[31]Stulz R M, Williamson R. Culture, openness, and finance[J]. Journal of financial Economics, 2003, 70(3): 313-349.

[32]Williamson O E. The new institutional economics: Taking stock, looking ahead[J]. Journal of Economic Literature, 2000, 38(3): 595-613.

(责任编辑 康 健)

TheStudyonReligiousRisksin“theBeltandRoadInitiative”

Ding Jianping1,2, Fang Chenlin1

(1.SchoolofFinance,ShanghaiUniversityofFinanceandEconomics,Shanghai200433,China; 2.ShanghaiInstituteofInternationalFinanceCenter,ShanghaiUniversityofFinanceandEconomics,Shanghai200433,China)

The investment in the countries along “the Belt and Road Initiative” is growing vigorously, but we cannot ignore the important role played by religion in these host countries.This paper incorporates the religious risks into the analysis of the investment from China along “the Belt and Road Initiative”, and uses spatial econometric model to explore the effects of religious differences along “the Belt and Road Initiative” on the investment. The results show that the investment from China along “the Belt and Road Initiative” is significantly affected by religion; the investment from China in countries with less differences in religion has the significant correlation; rational use of the religion could be a good link to promote the investment in “the Belt and Road Initiative” from China, but the “legalized” religion exerts the adverse impact on the investment to some extent. Therefore, governments and enterprises should have more consideration of local religion and law in the host countries in order to accelerate the development of “the Belt and Road Initiative”. This paper expands the relevant research in the field of international investment, and has important practical significance to the effective implementation of “the Belt and Road Initiative” and enterprise overseas investment.

religious Risk; the Belt and Road Initiative; SARAR model

2016-12-07

国家社科基金重大项目(16ZDA031);中国自贸区协同创新中心课题(2017110415);上海财经大学研究生创新基金项目(2016110871)

丁剑平(1957-),上海人,上海财经大学金融学院教授,博士生导师; 方琛琳(1992-)(通讯作者),浙江慈溪人,上海财经大学金融学院博士研究生。

F813

:A

:1001-9952(2017)09-0134-12

10.16538/j.cnki.jfe.2017.09.011

猜你喜欢

法制博览(2021年14期)2021-11-25 00:19:52

仲裁研究(2019年1期)2019-09-25 07:41:00

仲裁研究(2019年2期)2019-09-25 07:31:46

学生天地(2019年29期)2019-08-25 08:52:24

中国(俄文)(2019年6期)2019-07-05 07:02:56

中国-东盟博览(政经版)(2018年12期)2018-12-11 05:37:18

武大国际法评论(2017年2期)2018-01-23 03:25:04

中财法律评论(2017年0期)2017-11-09 05:26:33

暨南学报(哲学社会科学版)(2016年9期)2017-01-15 13:52:01

求是学刊(2016年6期)2017-01-07 13:21:12