“互联网+”下的包容性金融与家庭创业决策*

2017-09-03 10:29:53湛泳,徐乐

财经研究 2017年9期

湛 泳,徐 乐

(1.湘潭大学 商学院,湖南 湘潭 411105;2.上海财经大学 财经研究所,上海 200433)

“互联网+”下的包容性金融与家庭创业决策*

湛 泳1,徐 乐2

(1.湘潭大学 商学院,湖南 湘潭 411105;2.上海财经大学 财经研究所,上海 200433)

文章利用中国家庭跟踪调查(CFPS)2014年度数据,采用离散选择模型和两阶段最小二乘方法,从广度和深度两个方面研究了“互联网+”下包容性金融对家庭创业决策的影响。结果表明:“互联网+”与包容性金融的融合发展将通过“信息流”融通“资金流”,降低家庭创业融资中的风险,增加其正规金融市场参与度,从而提升一般家庭的创业可能性,特别是对城市家庭、高收入家庭和受教育程度高的家庭的创业决策具有明显的促进作用;此外,“互联网+”与包容性金融的融合发展还将使家庭更积极地投身于机会型创业活动中。文章进一步检验了“互联网+”下包容性金融影响家庭创业决策的正规金融融资偏好渠道和风险偏好渠道的有效性,这对于在当下的“双创”工作中改善创业者的金融支持环境具有重要的意义。

“互联网+”;包容性金融;家庭创业

一、引 言

实现经济发展和社会进步的前提之一是实现充分就业。在经济转型升级的当下,随着劳动力成本的上升和产业结构的不断升级,雇用劳动已经无法维持劳动力市场的平衡。而创业将使有劳动能力并愿意工作的人主动参与市场竞争,对于促进劳动力市场的繁荣进而推动社会经济健康发展具有重要意义。从党的十七大提出“以创业带动就业”的战略思路,到2016年政府工作报告聚焦“大众创业万众创新”,创业作为稳增长、扩就业的新引擎,正逐步发挥其调结构、促改革的积极效应。2016年国务院颁布《关于大力推进大众创业万众创新若干政策措施的意见》和《关于积极推进“互联网+”行动的指导意见》,明确提出要在创新创业活动中促进“互联网+”与普惠金融的深度融合,鼓励互联网与正规金融服务和产品的融合创新,更好地满足不同层次经济主体特别是创业者的投融资需求。“互联网+”下的金融服务是否真正体现了面向广大创业者的包容性,能否为创业者提供良好的金融支持,如何助力家庭创业活动,是本文研究的重点。

包容性金融的内涵最早源于2005年联合国提出的“普惠金融”这一概念,它强调的是金融服务的可获得性(Sarma和Pais,2011;何德旭和苗文龙,2015;李涛等,2016),而包容性金融特指为经济体中的每一个人提供可支付得起的并能及时获取的金融服务(Chakravarty和Pal,2010;Kpodar,2011;王修华等,2014)。这一概念既强调金融服务机构通过稳健发展提供更便利的金融服务,又要求家庭和企业等新创个体能以合理的成本获取较为广泛的金融服务。因此,创业者包容性金融水平的提升包括两方面内容:一是金融服务的可获得性(Jones,2008;王修华等,2014);二是金融服务的可使用性(Sarma和Pais,2011;Cnaan等,2012)。要缓解制约创业活动的融资约束,需从拓展金融服务的广度和深度两方面着手,降低创业环境中的金融排斥水平,提升金融服务的包容性,将普通创业者纳入到正规金融体系中。

金融支持对创业行为具有明显的促进作用,良好的金融服务环境,如低利率贷款、融资担保等能够缓解创业者的融资约束或者分散创业者的经营风险,这对新创企业和个人的成长至关重要(Banerjee和Newman,1993;尹志超等,2015)。个人或家庭创业行为所面临的金融约束与其融资渠道偏好密切相关,正规信贷可得性能有效降低自有财富水平对家庭创业的影响,从而缓解创业活动中的金融约束,增强家庭的创业意愿(张玉利等,2008;尹志超等,2015)。个人对风险的偏好程度也将对信贷约束下的职业选择产生影响(Osman,2014;郝朝艳等,2012;尹志超等,2015),在同时存在信息约束的情况下,风险厌恶者将主动规避贷款创业,转而成为受雇劳动者。此外,自有财富水平(Banerjee和Newman,1993;张龙耀等,2013)、当地金融发展水平(Cnaan等,2012;卢亚娟等,2014)、社会资本(张玉利等,2008;马光荣和杨恩艳,2011)等因素也将对家庭的创业决策产生一定的影响。

随着互联网技术的革新,现代信息科技通过构建庞大便利的信息交换平台,促使传统的金融服务方式衍生出了更多的包容性。对于“互联网+”下包容性金融影响家庭创业决策的作用渠道,现有文献主要关注其对融资约束和创业者风险态度的影响。一方面,稳定且可信的融资渠道能够有效缓解创业时面临的融资约束(Banerjee和Newman,1993;程郁和罗丹,2009;张龙耀等,2013),借助互联网,个体可以便捷地获取相关的融资信息(张彤进和任碧云,2016),发现并使用相关金融服务,利用“信息流”融通“资金流”(Ahlin和Jiang,2008;Jack和Suri,2014;何师元,2015),从而缓解信息不对称和信贷约束对创业活动造成的影响(Choi等,2014;马光荣和杨恩艳,2011;田杰和陶建平,2012),提高创业行为中的金融包容度,激发大众的创业热情。另一方面,潜在创业者对待风险的态度与其创业行为密切相关(Osman,2014;郝朝艳等,2012;尹志超等,2015),风险偏好者更易从事创业活动,而风险厌恶者则倾向于成为受雇劳动者。“互联网+”与包容性金融的融合将进一步拓宽金融产品的销售渠道,从而影响家庭的金融资产配置。这将有利于增强家庭的风险意识(Cnaan等,2012;程郁和罗丹,2009;董晓林和徐虹,2012),最终影响其创业决策。

包容性金融作为金融发展新模式,在减贫上所发挥的作用越来越受到学者的重视,而鲜有学者研究包容性金融与创业这一问题。本文的贡献在于:结合“互联网+”这一全新的视角,论证包容性金融水平的提升通过影响潜在创业者的正规金融融资偏好和风险偏好而影响其创业决策。前者将进一步加深家庭对正规金融市场的参与程度,缓解其创业时面临的信贷约束,促进创业行为;后者将通过影响家庭的风险偏好,强化风险渠道对家庭创业意愿的提升作用。因此,研究“互联网+”下包容性金融与大众主体创业决策的关系,将为解答在加快发展“互联网+”创业网络体系下如何丰富创业融资新模式提供新的思路。为此,我们将基于家户层面构造包容性金融指标,探究“互联网+”下这一路径的有效性。

本文选用中国家庭跟踪调查(CFPS)2014年度数据,实证分析了在信息技术的推动下,包容性金融的广度和深度如何对家庭创业决策产生影响。研究发现,不管是从金融可得性还是从金融可用性来看,“互联网+”下包容性金融水平的提高都将通过影响家庭正规金融融资偏好和风险偏好这两条渠道有效促进家庭参与创业活动,“互联网+”与包容性金融的融合将对城市家庭、高收入家庭、受教育程度高和投身机会型创业活动的家庭的创业决策起到明显的促进作用。

二、数据与变量

本文的数据来自北京大学中国社会科学调查中心实施的中国家庭跟踪调查项目(CFPS),这是一项重点关注我国家庭经济活动、家庭关系、人口迁移等方面的高质量的家户微观数据,能够清晰地反映出目前中国社会、经济、人口、教育和健康的变迁情况。更重要的是,该项数据中有手机和互联网模块,对被访家户的互联网使用情况进行了调查,这为研究“互联网+”下的包容性金融与家庭创业决策提供了数据支撑。下文就家庭创业决策、包容性金融、“互联网+”等主要变量的测度方法及其他控制变量进行说明。

(一)家庭创业决策

对于家庭创业决策,以往研究一般采用家户中是否有人从事自营工商业来定义。但在我们的研究中,以上方法忽略了农村家庭中以农业经营为主的自雇行为。因此,我们对家庭创业决策界定如下:第一,城乡中从事非农创业的样本。我们利用调查问卷中“家庭中是否有人从事个体经营”这一问题来确定。第二,农村中从事农业创业的样本。我们参照张海洋和袁雁静(2011)在研究农户创业行为时的办法,以与生产规模关系较为稳健的农户家庭生产经营成本为标准,选用从事农业生产的家庭当年投入总成本来度量,在五万元以上的农村家庭被视为农业创业家庭。在全部样本中,创业家庭数为1 224户,占比达到10.8%,其中非农创业家庭有1 043户,农业创业家庭有181户。

(二)包容性金融

金融包容联盟(AFI)提出的包容性金融统计指标体系作为衡量包容性金融水平的重要标准,为各国央行和研究机构普遍借鉴,其评价维度分为可获得性和使用正规金融服务情况两个方面(张彤进和任碧云,2016)。其中,金融可得性数据主要来自正规金融机构的报告,参照Mookerjee和Kalipioni(2010)在研究各国金融服务可得性与收入不平等关系时的测度方法,本文以《中国区域金融运行报告》中的每万人拥有银行网点数与CFPS数据相匹配,得到样本中家庭的金融可得性变量。而对于正规金融服务使用情况,基于创业中可能面临信贷约束,我们直接利用调查中有关家庭借贷情况的问题,构造家庭人均银行贷款额来度量其金融可用性(Sarma和Pais,2011;Osman,2014;张彤进和任碧云,2016)。在实证分析中,我们将从金融可得性和金融可用性两个方面来反映家庭在创业决策时面临的包容性金融水平。

(三)“互联网+”指标

不同于以往研究利用电话普及率、互联网覆盖率等数据来测度信息技术应用程度,本文将直接采用CFPS数据中的网络模块获取指标信息。我们认为,互联网这一信息媒介的直接使用能够使创业家庭更加便捷地了解和使用适合自己的金融产品和服务,提高金融服务的效率,提升创业家庭参与正规金融市场的机率,也能更加准确地反映“互联网+”在双创活动中的作用。因此,我们以“互联网+”作为信息传播媒介的功能,将调查中“互联网作为信息渠道的重要程度”定义为“互联网+”指标,取值从1到5,重要程度依次加深。这既反映了信息技术在家庭创业活动中的使用情况,也准确地体现了其通过降低信贷约束中的信息不对称来提升包容性金融的功能。由于网络模块属于CFPS调查中成人问卷的提问范畴,参照常用的数据处理办法,我们使用家庭数据中的“财务回答人”从成人数据中提取出家庭的“互联网+”指标。

(四)其他变量

参考以往研究的做法,本文选取的控制变量主要包括:(1)人口特征变量,如家庭规模、劳动力数量、小孩数量、户主年龄、性别、婚姻情况、健康状况、受教育年限、是否是党员;(2)家庭社会关系特征变量,如家庭社会网络维度、兄弟姐妹数量、父母是否是党员;(3)家庭经济关系特征变量,如家庭人均收入、家庭中是否有人外出打工、是否有房、村居商业氛围;(4)城乡分类变量。对于数据缺失值,我们首先针对不随时间发生根本性变化的变量,如父母政治面貌、外出打工经历等,利用CFPS调查2010年基期数据进行补充,然后剔除存在缺失值的样本,最后剩余有效家庭样本11 332户。变量的定义和描述性统计见表1。

表1 变量定义与描述性统计

三、实证结果分析

(一)模型构建

为了探究“互联网+”下包容性金融水平如何影响家庭创业决策,我们建立了以下回归模型:

Entrepreneurshipi=αiFinancial_inclusioni×ICTi+βiFinancial_inclusioni

+γiICTi+ηizi+ui

(1)

其中,Entreprenrurship表示家庭的创业选择,取值为1表示家庭从事创业活动(包括非农创业和农业创业),否则为0。Financial_inclusioni表示包容性金融,包括金融可得性和金融可用性两个方面,ICTi表示“互联网+”指标。Financial_inclusioni×ICTi表示“互联网+”与包容性金融的交互效应,系数αi表示在信息技术应用背景下包容性金融水平对家庭创业决策的影响。zi表示其他控制变量,包括人口特征、家庭社会关系特征、家庭经济关系特征等变量,ui表示随机误差项。

银行等正规金融机构的网点分布往往对包容性金融水平有显著影响,这更多地决定于正规金融机构自身的规划和布局,说明其相对外生。但在我们的研究中,包容性金融可能是一个内生的解释变量。一方面,家庭的创业活动将引致更多的融资需求,这将改变正规金融机构的网点布局,即当地创业家庭的比例越高,该地出现更多银行的可能性就越大,从而影响金融可得性;另一方面,家庭从事创业活动将显著提高其金融知识水平(尹志超等,2015),并更有可能主动了解相关金融产品和服务的信息,更加积极地参与到金融市场中,从而影响金融可用性。此外,包容性金融和家庭创业决策可能同时受到某些不可观测的外部因素的影响,如当地文化风俗、理财习惯等。

借鉴以往研究经验和经过反复的实证检验,我们使用家庭所在地人口密度作为金融可得性的工具变量,使用家庭所在村居同一收入阶层其他人的平均金融投资获利作为金融可用性的工具变量。正规金融机构在进行营业网点布局时往往更加关注当地的金融服务需求(Jones,2008;董晓林和徐虹,2012),人口密度越高的地区,获得金融服务的交通成本越低,金融服务的需求越旺盛,越能吸引正规金融机构在当地开设分支机构。这将促使金融设施和金融服务日趋完善,银行网点也越密集,其金融可得性就越高。我们以“家庭所在村居总人口”除以“行政区划面积”来衡量其人口密度。选取家庭所在村居同一收入阶层其他人的平均金融投资获利作为金融可用性的工具变量,原因主要有:首先,金融投资获利将产生“财富效应”,增加家庭对金融产品的持有,扩大其利用正规金融市场融资的可能性,提高家庭的金融可用性;其次,周围人的金融投资获利情况将直接影响受访者对金融产品的偏好,而其他人的金融投资获利情况是受访者无法控制的,因此其他人对金融产品的持有对于受访者的创业决策严格外生(尹志超等,2015)。我们采用受访者的村居编码、“人均家庭纯收入分位数”和“您家金融投资获利(元)”的结果进行识别和匹配,得到家庭所在村居同一收入阶层其他人的平均金融投资获利。另外,家庭所在地人口密度和家庭所在村居同一收入阶层其他人的平均金融投资获利与家庭创业决策之间并不存在明显的直接关系,我们在估计过程中还将对所选取工具变量的有效性做进一步说明。

由此,我们得到两阶段最小二乘回归模型:

(2)

(3)

其中,νi表示包容性金融的两个工具变量,εi表示随机误差项。

(二)实证结果

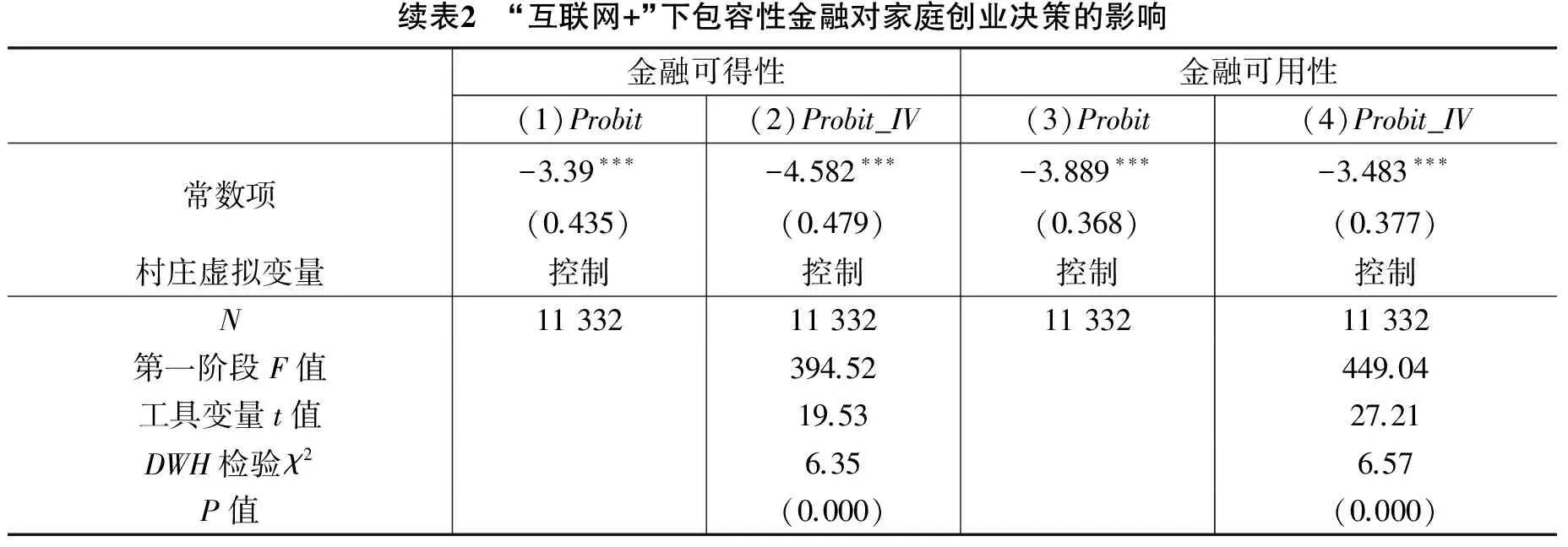

表2给出了“互联网+”下包容性金融对家庭创业决策影响的估计结果。我们从包容性金融的广度和深度两个方面做了比较,其中列(1)和列(3)使用Probit模型进行了估计,列(2)和列(4)考虑到包容性金融与家庭创业决策之间可能存在的内生性,使用家庭所在地人口密度和家庭所在村居同一收入阶层其他人的平均金融投资获利,分别作为金融可得性和金融可用性的工具变量进行了估计。本文在模型中加入了村庄虚拟变量以控制不可知因素对模型估计系数的影响,同时对回归标准误在村级层面进行了聚类处理。

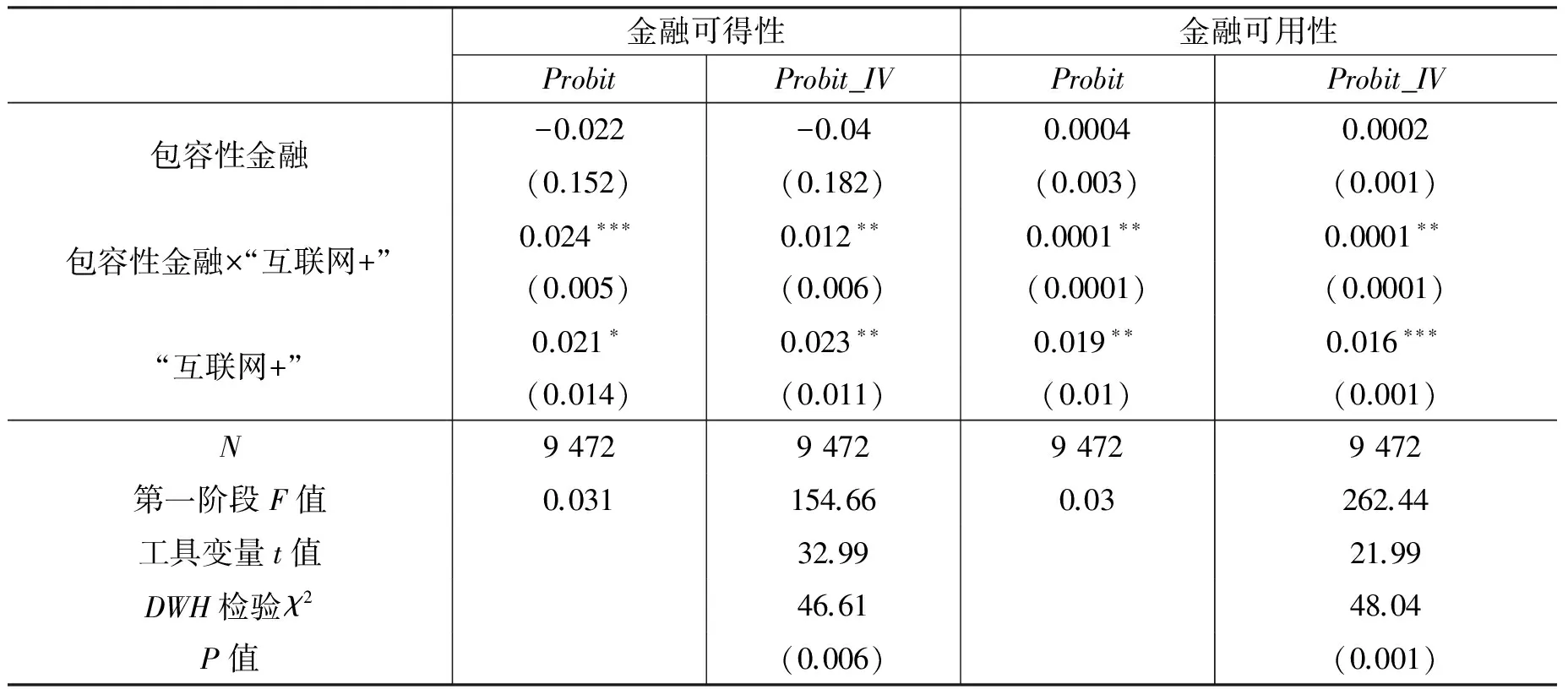

从列(1)中可以看出,在“互联网+”下,每万人拥有的银行网点数每增加一个,家庭创业概率就增加0.003(由于非线性模型中交互项的偏效应并不等于回归直接得到的偏效应,我们借鉴张爽(2006)的方法进行了估计,下同),即互联网技术的应用能促进家庭从正规金融市场上获得金融产品和服务,缓解创业中的流动性约束,从而激发家庭的创业热情。在列(2)中,我们对金融可得性可能存在的内生性问题,利用家庭所在地人口密度这一工具变量进行了两阶段回归。其中,Durbin-Wu-Hausman检验结果显示在1%的水平上,以每万人拥有的银行网点数衡量的金融可得性变量具有明显的内生性,而在第一阶段回归中,F值为394.52,大于根据Stock和Yogo(2005)确定的10%水平上的临界值16.38,即不存在弱工具变量问题,因此以家庭所在地人口密度作为金融可得性的工具变量是合适的。第二阶段回归结果显示,“互联网+”下金融可得性对家庭创业决策的边际影响为0.003,在5%水平上显著。因此,在信息技术充分应用的背景下,金融可得性的提升对家庭创业决策具有显著的促进作用。

表2 “互联网+”下包容性金融对家庭创业决策的影响

续表2 “互联网+”下包容性金融对家庭创业决策的影响金融可得性金融可用性(1)Probit(2)Probit_IV(3)Probit(4)Probit_IV常数项-3.39∗∗∗-4.582∗∗∗-3.889∗∗∗-3.483∗∗∗(0.435)(0.479)(0.368)(0.377)村庄虚拟变量控制控制控制控制N11332113321133211332第一阶段F值394.52449.04工具变量t值19.5327.21DWH检验χ26.356.57P值(0.000)(0.000)

注:***、**和*分别表示在1%、5%和10%的水平上显著,表中给出了边际效应值,括号内为对村庄进行聚类处理的标准误差值。下表同。

列(3)报告了以家庭人均银行贷款额衡量的金融可用性在“互联网+”下对家庭创业决策的影响,其在1%的水平上促进了家庭的创业活动。这是因为“互联网+”技术的应用能够通过电话银行、网上银行等方式有效缩短家庭融资需求与正规金融市场之间的距离,提高家庭主动参与正规金融市场的概率,进一步缓解创业家庭的信贷约束。在两阶段回归中,我们利用家庭所在村居同一收入阶层其他人的平均金融投资获利作为家庭人均银行贷款额的工具变量,DWH检验结果在1%的显著性水平上拒绝了不存在内生性的原假设,说明我们利用工具变量进行两阶段回归是必要的。此外,第一阶段回归中F值明显大于临界值,说明回归中并不存在弱工具变量问题。列(4)的结果显示,金融可用性与信息技术的融合能有效促进家庭创业。

此外,有房的家庭参与创业活动的概率更高,因为房屋产权提高了创业者获得正规信贷的可能性。以当年人情礼支出衡量的社会网络维度的系数显著为正。这是因为:一方面,家庭社会网络广,在创业决策时能够获得更多可供参考的信息;另一方面,由于样本中的非正规金融以亲友借贷为主,社会网络能够进一步缓解家庭在创业决策时可能面临的信贷约束,从而对家庭创业活动具有积极的影响。这一发现与马光荣和杨恩艳(2011)在研究社会网络与创业决策时的结论相一致。家庭规模对创业决策的影响在包容性金融的两个层面都有明显的促进作用,这是因为家庭规模的大小决定了创业时获得资源的多少,规模越大的家庭越倾向于从事创业活动。人均收入高的家庭更可能从事创业活动,这在一定层面反映了金融约束对家庭创业活动的影响以及提高包容性金融水平的必要性。户主年龄对家庭创业决策的影响呈现先促进后抑制的倒U形效应,说明年轻人的创业热情更高。户主是党员反而会抑制其创业,这可能是因为政治性较强的家庭相对保守,主动规避了风险较大的创业活动。而父母的政治面貌对家庭创业决策的作用并不显著。家庭所在村居商业氛围越浓,其创业的可能性越大。劳动力数量对家庭创业的影响显著为负,可能的原因在于大量务工劳动力的存在使创业的积极性有所降低。城市家庭更倾向于创业,这可能与城市相对于农村拥有较为完备的创业支持体系有关。户主的兄弟姐妹数量越多,家庭拥有的社会资源就越多,其创业时的信贷约束就越可能得到缓解,家庭的创业积极性也就越高。此外,户主为男性、健康状况越好的家庭,创业的可能性越高,而外出打工经历、婚姻状况、小孩数量等因素对家庭创业决策的影响并不显著。我们将在下文就城乡差别、不同收入水平、受教育水平高低和不同创业类型,对“互联网+”下包容性金融与家庭创业决策的关系做进一步分析。

(三)异质性检验

我们在上文中探讨了“互联网+”下包容性金融的广度和深度对家庭创业决策的影响。而由于我国经济发展的不均衡,“互联网+”下包容性金融对家庭创业决策的影响可能存在城乡、不同收入水平、不同受教育程度和不同创业类型上的差异。为此,我们将从以下几个方面来分析“互联网+”下包容性金融与家庭创业决策的异质性。

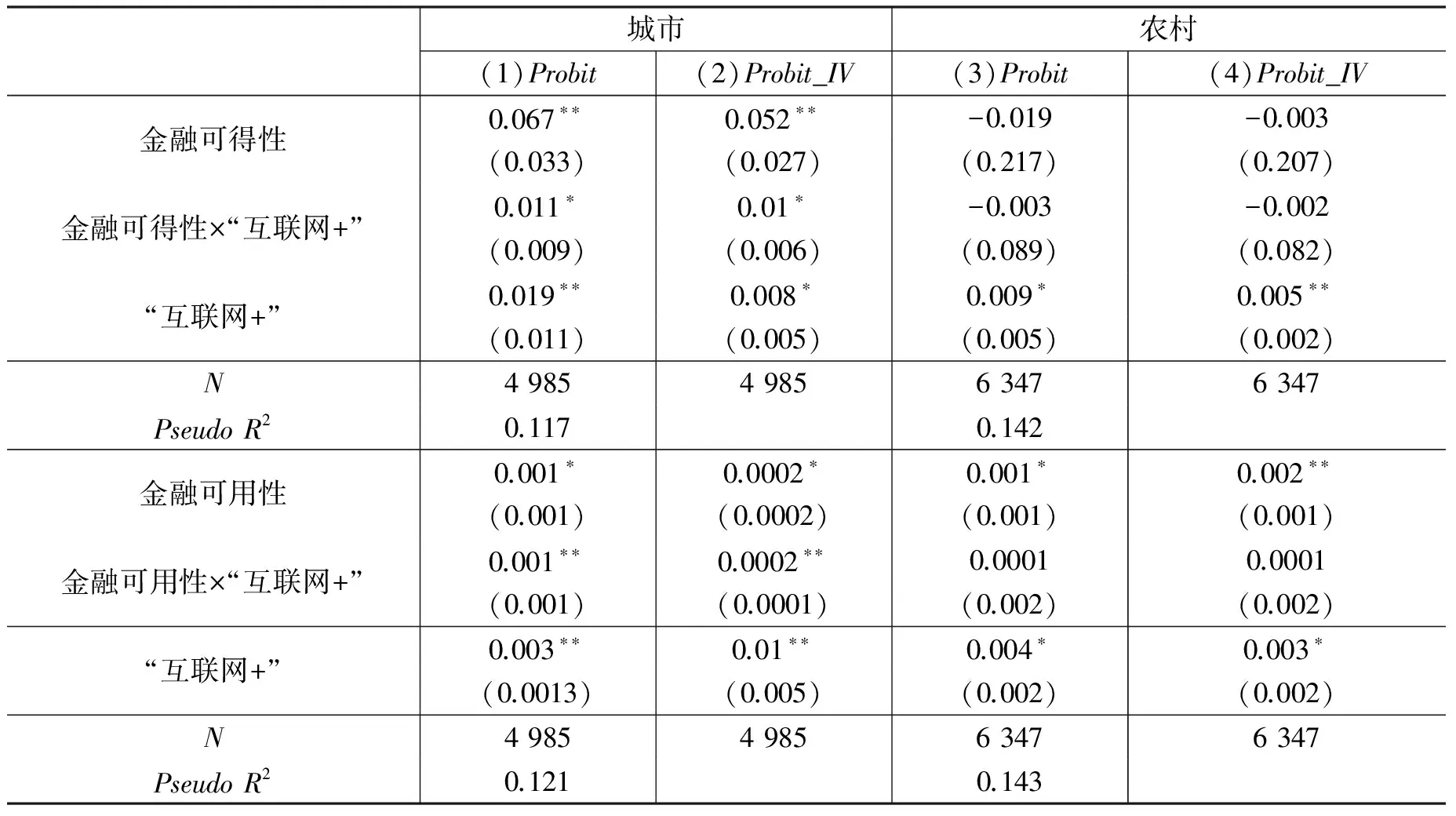

1.城乡异质性

表3给出了“互联网+”下金融可得性和金融可用性对城乡家庭创业决策的影响。列(1)中城市样本的回归结果显示,“互联网+”与包容性金融在广度和深度两方面的融合能够有效激发城市家庭的创业积极性。而列(3)中农村样本的结果显示,“互联网+”与包容性金融的融合对农村家庭创业决策的影响在广度和深度上不一致,且系数均不显著。工具变量回归中也呈现出上述趋势。这一城乡差异的原因可能在于:城市相对于农村拥有更为完善的信息技术基础设施,城市“互联网+”广泛的覆盖面将有力削弱城市创业者与正规金融机构之间的信息不对称。一方面,正规金融机构借助发达的互联网设施能够更便捷地推广其金融服务和产品;另一方面,城市创业者借助互联网也能更主动地参与到正规金融市场中,从而“互联网+”下包容性金融对城市家庭创业决策具有促进作用。

表3 “互联网+”下包容性金融对家庭创业决策影响的城乡异质性

注:控制变量的选取与表2一致,为节省篇幅没有报告。下表同。

2.不同收入水平异质性

Furuholt和Kristiansen(2007)研究发现,数字信息科技在覆盖面和推广程度上的差异与地区居民在收入、创新上的差异密切相关。因此,“互联网+”下包容性金融对不同收入水平家庭创业决策的影响应是不同的。我们使用CFPS数据中的“人均家庭纯收入分位数”对样本进行分组,从表4中可以看出,“互联网+”下金融可得性和金融可用性对创业活动的促进作用在高收入水平家庭中更为明显,工具变量的回归结果同样支持这一结论。可支配收入越高的家庭,互联网购买概率越高(周冬,2016),从而越有可能缓解家庭创业时的信贷约束。

表4 “互联网+”下包容性金融对家庭创业决策影响的不同收入水平异质性

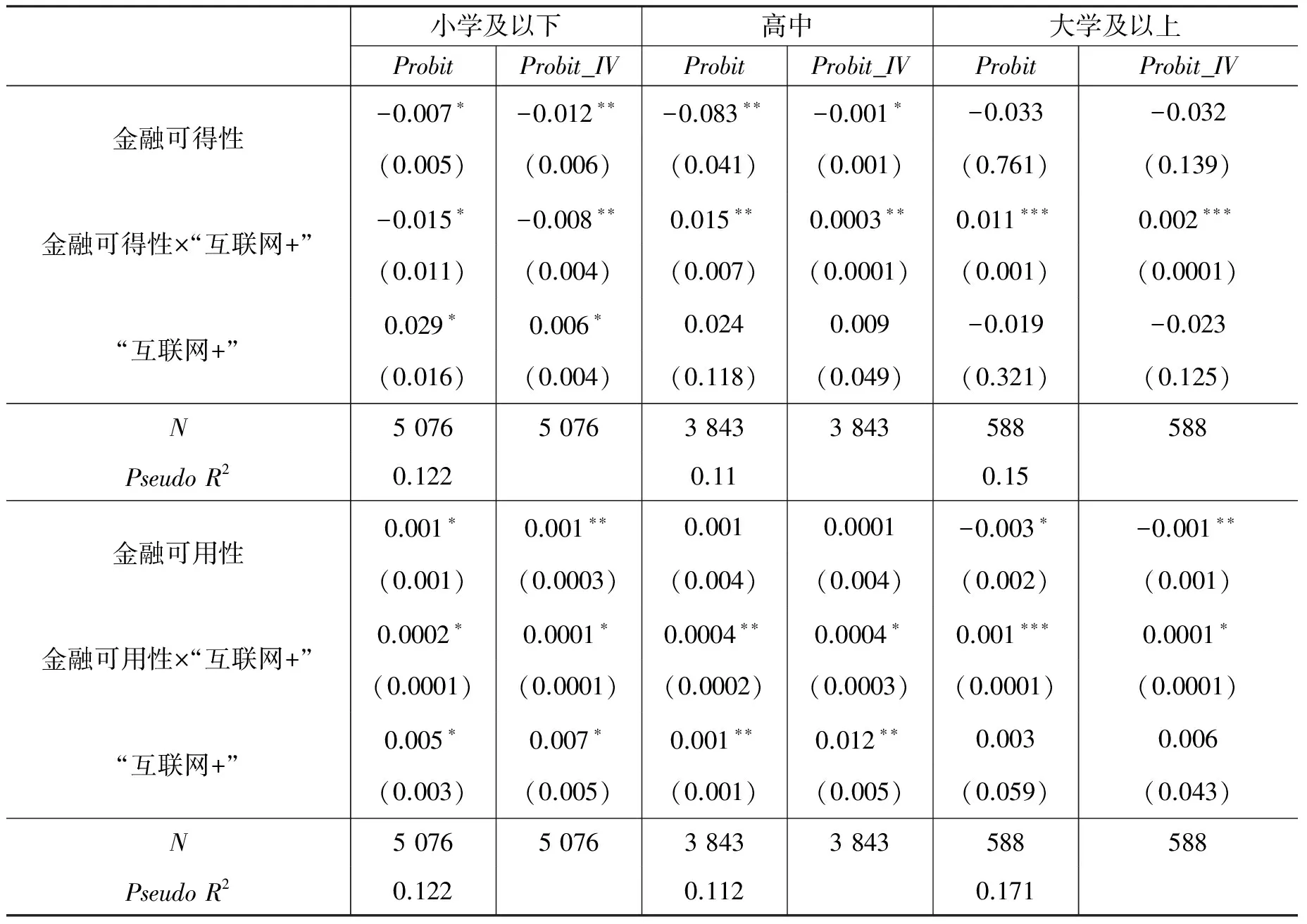

3.不同受教育程度异质性

教育水平的差异将影响创业者的创业动机和风险偏好(尹志超等,2015),进而影响其在创业活动中参与正规金融市场的情况。表5分别对样本数据中三种不同的受教育程度,即小学及以下水平、高中水平、大学及以上水平进行了分析。总体而言,包容性金融与信息技术的融合将有助于不同教育水平家庭的创业活动,但在不同的受教育程度下,“互联网+”下包容性金融在广度和深度两方面对家庭创业决策的影响又有所不同。一方面,随着受教育程度的提高,金融可得性与信息技术的融合对家庭创业决策的作用由抑制转向促进;另一方面,对于受教育水平越高的家庭,“互联网+”下金融可用性对其参与创业活动概率的提升作用越强,工具变量回归亦有类似结果。这是因为受教育程度越高,创业家精神越强,其对正规金融市场的了解越深入,利用信息技术获得金融服务和产品的能力就越强,从而“互联网+”下包容性金融对家庭创业决策的促进作用越明显。

表5 “互联网+”下包容性金融对家庭创业决策影响的不同受教育程度异质性

4.不同创业类型异质性

不同类型的创业者在创业活动中面临的信贷约束和金融排斥水平可能存在差异。创业者因其创业动机的不同可分为生存型创业和机会型创业,生存型创业如小商小贩的金融需求不大,而机会型创业如技术行业面临的信贷约束可能更为严重。因此,“互联网+”下包容性金融水平对不同创业类型的影响也不尽相同。由于在前文的分析中,创业被划分为农业创业和非农创业两类,我们进一步按照创业中行业的不同特征来区分生存型创业和机会型创业。参考池仁勇和梁靓(2010)有关不同类型创业者行业选取偏好的研究结论,我们将从事工业加工、技术服务、休闲娱乐等具有高附加值的商业服务行业的创业者定义为机会型创业,将从事农业生产、批发零售、餐饮等具有低进入门槛的客户服务行业的创业者定义为生存型创业,并利用Probit模型在创业样本中检验信息技术与包容性金融融合对不同类型家庭创业决策的影响。为了防止可能存在的样本选择问题,我们还利用Heck-Probit模型对全样本进行了估计。从表6中可以发现,“互联网+”与包容性金融的融合将从广度和深度两方面促进潜在创业家庭主动创业,这说明:一方面,在“互联网+”下,包容性金融水平提高,家庭在创业过程中面临的融资门槛降低,从而更多地从事附加值高的机会型创业项目;另一方面,信息技术的普及将进一步缓解家庭在创业活动中的信息不对称,从而促使创业家庭发现商机,提升家庭主动创业的积极性。全样本回归中,Wald检验P值均为0,说明存在明显的样本选择问题,即家庭的创业决策在一定程度上影响了其从事创业活动的类型。为此,我们采用两阶段Heck-Probit模型进行了分析,结果显示“互联网+”与金融可得性和金融可用性的交互项系数均为正,表明创业样本中的结论是可信的。

表6 “互联网+”下包容性金融对家庭创业决策影响的不同创业类型异质性

(四)渠道分析

上文研究发现,“互联网+”与包容性金融的融合会促进家庭创业。我们将进一步探究“互联网+”下包容性金融如何通过正规金融融资偏好和风险偏好两条渠道来促进家庭创业。

首先,我们利用CFPS数据中有关“首选借款对象”的提问来构建家庭的正规金融融资偏好渠道变量。如果家庭首选的借款对象是银行或非银行的正规金融机构,我们认为家庭有正规金融融资偏好,其取值为1;对于其他的首选借款渠道如亲戚、朋友或民间借贷机构,其取值为0。从表7中可以发现,不论是从金融可得性还是金融可用性来说,“互联网+”与包容性金融的融合将促进家庭的正规金融融资偏好,正规金融融资渠道相对于其他渠道往往具有更明显的规模效应和稳定性,这将降低家庭在创业初期的融资约束,起到优化资源配置、提升创业预期收益的效果。因此,一方面,“互联网+”下的包容性金融将以信息流融通资金流的方式,促使有融资需求的创业者更方便地了解正规借贷流程及信息;另一方面,利用“互联网+”技术,正规金融机构将更有效地针对潜在融资需求者建立征信数据库,利用大数据发现和掌握客户的融资需求并提供高效的授信服务,提升贷款的获得率,改善客户的金融服务体验,最终促进家庭创业。工具变量回归结果依然支持上述结论。

表7 “互联网+”下包容性金融对家庭创业决策影响的正规金融融资偏好渠道

由于CFPS中数据缺少直接度量家庭风险态度的指标,我们参照汪小圈等(2015)的做法,利用“家庭持有金融产品种类”这一问题所反映的正规金融市场参与率来度量家庭的风险偏好。我们定义家庭不持有金融产品为风险厌恶型,家庭仅持有国债为风险中立型,家庭购买债券、股票或基金中的任意一类风险金融产品为风险偏好型。表8报告了利用多元Probit模型检验信息技术与包容性金融融合对不同风险偏好类型家庭创业影响的结果。“互联网+”与包容性金融的融合将提升家庭风险态度成为风险偏好或风险中立的概率,抑制成为风险厌恶的可能性。而风险偏好的家庭更易成为创业者,这将优化大众创业的氛围,降低风险厌恶对创业活力的不利影响。

表8 “互联网+”下包容性金融对家庭创业决策影响的风险偏好渠道

四、结论与启示

本文使用中国家庭跟踪调查(CFPS)2014年度数据,利用离散选择模型和工具变量两阶段回归方法,从广度和深度两个方面研究了“互联网+”下包容性金融对不同家庭创业决策的影响和作用渠道的有效性。研究发现,信息技术应用与包容性金融的融合将有效促进家庭创业。一方面,借助互联网这一信息传输新媒介,正规金融市场能够拓宽其受限于地理、布局等因素的覆盖范围,使产品和服务更有效地提供给目标受众,提高金融可得性,缓解信息不对称所导致的信贷约束,最终降低创业活动中的金融排斥效应;另一方面,信息技术应用与正规金融市场的深度融合将有效减小家庭在获取金融产品和服务时的机会成本,进一步增加家庭参与正规金融市场的概率,通过金融可用性的提升逐步缓解信贷约束,对家庭开展创业活动起到积极的推动作用。分城乡来看,“互联网+”与包容性金融的融合发展将对城市家庭的创业起到明显的促进作用。从不同收入水平和不同受教育程度来分析,“互联网+”下的金融可得性和金融可用性对创业活动的促进作用在高收入水平和受教育程度高的家庭中更为显著。此外,包容性金融与信息技术的融合将更有助于家庭从事附加值高的机会型创业。进一步地,由渠道分析可知,“互联网+”与包容性金融的融合将强化家庭的正规金融融资偏好和风险偏好,从而促进家庭创业。

本文的研究验证了在同时存在信息约束和信贷约束的情况下,两者的改善将有效促进家庭主动参与创业活动,这对于当下的“双创”工作具有明显的指导意义。正规金融监管部门在合理布局银行网点的同时,要充分借助互联网这一新兴传播媒介,促使金融产品和服务能以更便捷高效的方式被目标受众所了解和使用,提升创业家庭对正规金融市场的参与程度,有效缓解其信贷约束,最终达到繁荣创新创业活动的目标。针对“互联网+”下包容性金融对家庭创业决策的异质性影响,政府应进一步加大农村地区互联网基础设施的建设,通过信贷杠杆调节政策来强化包容性金融对低收入家庭创业活动的支撑作用,使“互联网+”与正规金融产品和服务融合的成果惠及普通创业群体。此外,政府还应通过进一步简政放权,减少对金融市场的干预,加强正规金融机构与融资需求者的联系,增强正规金融渠道对创业活动的支撑;在强化风险渠道的同时,应建立行之有效的风险监控和融资担保机制,使广大潜在创业者敢于创业,成功创业,助力精准扶贫和全面建成小康社会。未来的研究方向在于,进一步丰富数据结构,争取利用动态实证分析得到更为稳健的长效作用机制。

*文章入选第四届香樟经济学论坛、第二届中国劳动经济学者论坛年会和第三届“消费促进经济发展”学术研讨会,感谢与会专家学者的建议和外审专家的审稿意见,文责自负。

[1]程郁,罗丹.信贷约束下农户的创业选择——基于中国农户调查的实证分析[J].中国农村经济,2009,(11):25-38.

[2]池仁勇,梁靓.生存型与机会型创业者的行业选择研究[J].科技进步与对策,2010,(5):149-153.

[3]董晓林,徐虹.我国农村金融排斥影响因素的实证分析——基于县域金融机构网点分布的视角[J].金融研究,2012,(9):115-126.

[4]郝朝艳,平新乔,张海洋,等.农户的创业选择及其影响因素——来自“农村金融调查”的证据[J].中国农村经济,2012,(4):57-65.

[5]何德旭,苗文龙.金融排斥、金融包容与中国普惠金融制度的构建[J].财贸经济,2015,(3):5-16.

[6]何师元.“互联网+金融”新业态与实体经济发展的关联度[J].改革,2015,(7):72-81.

[7]李涛,徐翔,孙硕.普惠金融与经济增长[J].金融研究,2016,(4):1-16.

[8]卢亚娟,张龙耀,许玉韫.金融可得性与农村家庭创业——基于CHARLS数据的实证研究[J].经济理论与经济管理,2014,(10):89-99.

[9]马光荣,杨恩艳.社会网络、非正规金融与创业[J].经济研究,2011,(3):83-94.

[10]田杰,陶建平.社会经济特征、信息技术与农村金融排除——来自我国1765个县(市)的经验证据[J].当代经济科学,2012,(1):58-65.

[11]王修华,何梦,关键.金融包容理论与实践研究进展[J].经济学动态,2014,(11):115-129.

[12]汪小圈,张红,刘冲.幼年饥荒经历对个人自雇选择的影响[J].金融研究,2015,(5):18-33.

[13]尹志超,宋全云,吴雨,等.金融知识、创业决策和创业动机[J].管理世界,2015,(1):87-98.

[14]尹志超,吴雨,甘犁.金融可得性、金融市场参与和家庭资产选择[J].经济研究,2015,(3):87-99.

[15]张爽.非线性模型中多个交互项的估计[J].世界经济文汇,2006,(3):52-55.

[16]张彤进,任碧云.包容性金融发展与劳动收入份额的关系:来自中国的经验证据[J].南开经济研究,2016,(3):90-105.

[17]张玉利,杨俊,任兵.社会资本、先前经验与创业机会——一个交互效应模型及其启示[J].管理世界,2008,(7):91-102.

[18]张龙耀,杨军,张海宁.金融发展、家庭创业与城乡居民收入——基于微观视角的经验分析[J].中国农村经济,2013,(7):47-57.

[19]张海洋,袁雁静.村庄金融环境与农户创业行为[J].浙江社会科学,2011,(7):2-12.

[20]周冬.互联网覆盖驱动农村就业的效果研究[J].世界经济文汇,2016,(3):76-90.

[21]Ahlin C, Jiang N. Can micro-credit bring development?[J]. Journal of Development Economics, 2008, 86(1): 1-21.

[22]Banerjee A V, Newman A F. Occupational choice and the process of development[J]. Journal of Political Economy, 1993, 101(2): 274-298.

[23]Chakravarty S R, Pal R. Measuring financial inclusion: An axiomatic approach[R]. Microeconomics Working Paper, 2010.

[24]Choi C, Rhee D E, Oh Y. Information and capital flows revisited: The internet as a determinant of transactions in financial assets[J]. Economic Modelling, 2014, 40: 191-198.

[25]Cnaan R A, Moodithaya M S, Handy F. Financial inclusion: Lessons from rural south India[J]. Journal of Social Policy, 2012, 41(1): 183-205.

[26]Furuholt B, Kristiansen S. A rural-urban digital divide? Regional aspects of internet use in Tanzania[J]. The Electronic Journal on Information Systems in Developing Countries, 2007, 31(6): 1-15.

[27]Jack W, Suri T. Risk sharing and transactions costs: Evidence from Kenya’s mobile money revolution[J]. American Economic Review, 2014, 104(1): 183-223.

[28]Jones P A. From tackling poverty to achieving financial inclusion — The changing role of British credit unions in low income communities[J]. The Journal of Socio-Economics, 2008, 37(6): 2141-2154.

[29]Kpodar K. ICT, financial inclusion, and growth: Evidence from African countries[R]. IMF Working Paper, 2011.

[30]Mookerjee R, Kalipioni P. Availability of financial services and income inequality: The evidence from many countries[J]. Emerging Markets Review, 2010, 11(4): 404-408.

[31]Osman A. Occupational choice under credit and information constraints[R]. Working Paper, 2014.

[32]Sarma M, Pais J. Financial inclusion and development[J]. Journal of International Development, 2011, 23(5): 613-628.

(责任编辑 康 健)

FinancialInclusionunder“InternetPlus”andHouseholdEntrepreneurialDecisions

Zhan Yong1, Xu Le2

(1.SchoolofBusiness,XiangtanUniversity,Xiangtan411105,China; 2.InstituteofFinanceandEconomics,ShanghaiUniversityofFinanceandEconomics,Shanghai200433,China)

By using the data of China Family Panel Studies 2014, this paper investigates the effect of financial inclusion under “Internet Plus” on household entrepreneurial decisions from two perspectives of width and depth based on discrete variables selection model and two-stage least-squares estimation method. It arrives at the following conclusions: through the fusion of the information flow and the financing flow, the fusion of “Internet Plus” and financial inclusion reduces the risks in household business financing and increases its participation in formal financial market, thereby promoting ordinary household entrepreneurial probability; especially in urban families, high income families and families at higher education level, it plays a significantly promotion role in their entrepreneurial decisions; besides, the fusion of “Internet Plus” and financial inclusion also makes families be more active in opportunity-based entrepreneurial activities. This paper validates the availability of the effects of financial inclusion under “Internet Plus” on formal financial financing preference and risk preference channels in household entrepreneurial decisions, which is of great significance to the improvement of financial supportive environment in present work of “popular entrepreneurship and innovation”.

“Internet Plus”; financial inclusion; household entrepreneurship

2017-02-20

国家社会科学基金项目(15BJL015)

湛 泳(1976-),男,湖南沅江人,湘潭大学商学院副教授,硕士生导师; 徐 乐(1990-)(通讯作者),男,湖南长沙人,上海财经大学财经研究所博士研究生。

F832.1;F063.4

:A

:1001-9952(2017)09-0062-15

10.16538/j.cnki.jfe.2017.09.005

猜你喜欢

纺织科学研究(2021年9期)2021-10-14 08:52:10

商周刊(2019年18期)2019-10-12 08:51:14

中学生数理化·七年级数学人教版(2019年6期)2019-06-25 01:01:34

项目管理评论(2018年2期)2018-02-20 15:37:48

当代经济(2016年26期)2016-06-15 20:27:16

中央社会主义学院学报(2012年2期)2012-03-20 16:28:34

军事历史(1997年5期)1997-08-21 02:36:06

军事历史(1991年5期)1991-08-16 02:17:34