高职会计专业实践教学质量监控体系构建

2017-09-02 18:31付晓兰

合作经济与科技 2017年18期

付晓兰

[提要] 实践教学质量监控始终是高职会计专业教学质量监控中的重点,也是用来监督控制和评价检查教学质量的基本手段。建立实践教学质量监控体系是高职会计专业提高学生职业岗位能力和实现人才培养目标的重要手段。本文从分析当前高职会计专业实践教学质量监控中的不足为出发点,力图构建一套适合高职会计专业特点的全面、系统、多元的实践教学质量监控体系,以便提高会计专业实践教学质量,实现会计专业人才培养目标。

关键词:高职会计专业;实践教学;教学质量监控

基金项目:安徽省2015年省级质量工程项目:“基于CIPP评价模式的高职会计专业实践教学评价与质量监控体系”(编号:2015jyxm595)阶段性成果;安徽省质量工程项目:“专业综合改革试点——会计电算化”(编号:2013ZY139)

中图分类号:G647 文献标识码:A

收录日期:2017年7月10日

《教育部关于制订高职高专教育专业教学计划的原则意见》(教高[2000]2号)明确提出:高职高专三年制专业的实践教学一般不低于教学活动总学时的40%,两年制专业的实践教学一般不低于教学活动总学时的30%。《教育部关于全面提高高等职业教育教学质量的若干意见》(教高[2006]16号)明确要求加强和推进校外顶岗实习力度,使校内生产性实训、校外顶岗实习比例逐步加大,三年制高职顶岗实习时间不少于半年。可见,高职院校应该加强实践教学,将实践教学作为高职各专业人才培养工作的核心内容。因此,实践教学质量监控始终是高职会计专业教学质量监控中的重点,也是用来监督控制和评价检查教学质量的基本手段。构建一套具有高职会计专业特色的实践教学质量监控体系势在必行。

一、高职会计专业实践教学质量监控的不足

对高职会计专业多年的教学实践与研究表明,当前会计专业实践教学质量监控的不足主要体现为以下几个方面:

(一)监控内容不够全面

1、实践教学环节监控不足。在高职教学过程中,实践教学与理论教学既紧密相连又相对独立,实践教学在高职会计人才培养过程中起着理论教学不可替代的作用。通过调查发现,很多高职院校侧重于会计理论教学环节监控,对会计实践教学的质量监控方面不够完善、系统和规范。一方面局限于办学条件的限制;另一方面局限于现有会计专业教师的实践教学水平,结果导致了只通过期末考试的成绩评定来考核学生,忽略了学生的会计实训能力、创新能力、解决问题的能力等多方面的评价。

2、校外实践教学监控不足。会计实践教学既包括校内会计实训教学也包括校外会计实训教学。校内实训教学主要包括专业课程模拟实训和企业仿真模拟实训,校外实训教学主要是顶岗实习和毕业论文设计。据统计,多数高职院校在会计专业实践教学质量监控过程中侧重于校内会计实训教学质量的监控,对校外会计实训教学质量的监控不够重视,尤其忽略了顶岗实习环节实践教学质量的监控。

3、实践教学质量监控主体单一。目前,许多高职院校仍旧以学校作为单一的会计专业实践教学质量监控体系的主体,而将企业、用人单位以及外部专业评估研究机构引入会计专业实践教学质量监控主体的作用未得到充分发挥,从而不利于全面评价会计实践教学质量。

(二)监控体系不够完善。会计专业实践教学质量监控体系应该是一个完整的、系统的、全面的质量监控系统,包括对实践教学过程、实践教学效果的评价、反馈和改进等一系列环节。而当前高职院校的会计实践教学质量监控工作主要针对实践教学过程的评价和监控上,对教学实施效果的评价、反馈与改进,尤其是对会计毕业生就业质量和毕业生质量跟踪监控不够充分,意味着会计专业教学质量监控体系的不健全、不完善。

(三)监控方法不够多样化。由于会计实践教学的监控有着不同内容和特点的各个阶段,以及包括院系、企业用人单位、会计专业教师和学生在内的多元化的监控主体。因此,决定了采用多元化的监控方法才能满足不同实践教学阶段的监控需求,才能满足多元化的监控主体。当前,高职院校会计专业实践教学质量监控方法比较单一,很难满足多元化的监控主体对不同内容的实践教学环节的全面评价。

二、高职会计专业实践教学质量监控体系的构建

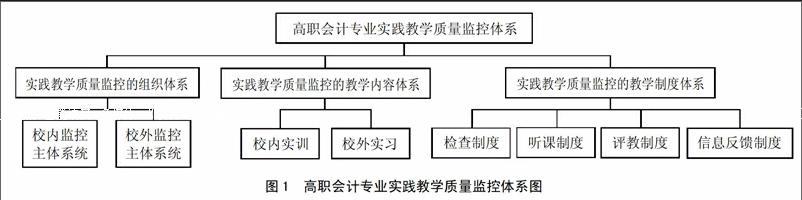

为了全面提高高职院校会计专业实践教学质量,实现会计专业人才培养目标。针对当前会计专业实践教学质量监控中存在的不足,结合会计专业特点,必须构建一套具有高职会计专业特色的实践教学质量监控体系。(图1)

(一)建立会计实践教学质量监控组织体系。会计专业实践教学质量监控的组织体系是会计实践教学质量管理的目标载体和运行机制,是会计实践教学质量监控体系得以运行的有力保障,主要解决“谁来监控”的问题。结合高职院校会计专业人才培养目标和会计专业实践教学自身特点,会计专业实践教学质量监控的组织体系可分为校内监控主体系统和校外监控主体系统。

1、校外监控主体系统。校外监控主体系统是指由学院(督导室、教务处、学生处)、会计教研室和会计教师、学生三个层次构成的结构清晰、职责明确的监控组织管理机构。(1)学院这个层次主要包括院督導室、教务处、学生处等机构。督导室主要负责对全院实践教学质量监督、指导、参谋、沟通和评价工作。教务处、学生处主要是负责教学管理制度的拟定、会计专业和课程建设、教学运行的日常管理、教学质量的评价和改进、教学改革等工作;(2)会计教研室是实施教学质量监控最直接、最关键的基层教学单位。会计实训中心负责会计实训设备和软件的管理与运行,校内会计实训室和校外会计实训基地建设与管理等工作;(3)会计教师和学生。会计教师主要是负责对本人自身和同事的实践教学质量进行评估,并及时反馈具有专业性和学术性的教学意见和建议。学生可以通过学生代表座谈会、网络评估、学生评教、学生信息员等途径对实践教学管理进行反馈。

2、校外监控主体系统。在建立学院(督导室、教务处、学生处)、会计教研室和会计教师、学生多元化主体的校内监控主体系统、保障校内监控的全员化的前提下,还要建立由校外会计实训基地、企业同行专家、企业指导教师等会计实践活动有关的人员在内的校外监控主体,必须将校内评教评学、与校外企业、社会用人单位评价有机结合起来,使实践教学评价体系成为全员化、良性化、开放化的会计专业实践教学质量监控的组织保障体系。

(二)建立会计实践教学质量监控内容体系。要解决“监控什么”的问题,就必须建立健全会计实践教学质量监控内容体系。完整的会计实践教学质量监控的内容体系包括校内外实践教学质量监控。其中,校内监控主要是指会计模拟实训的监督和控制,会计模拟实训环节的监控包括单项课程实训和综合仿真实训的监控,单项课程实训环节的监控主要包括基础会计、财务会计、会计电算化、出纳、成本会计、财务管理等主干课程实训环节的监控;综合仿真实训的监控主要是对模拟企业的经济业务实训材料和会计软件进行实践活动的监控。校外控制主要包括会计技能培训、准公司会计实践和学生顶岗实习与毕业论文设计等方面进行分类实施、规范管理和考核评价。

1、单项课程实训环节。主要涉及该课程教学大纲、软件指导书的内容、实训课程的组织与实施、任课教师的实践教学方法和学生的学习效果等方面的监控。

2、综合仿真实训。主要涉及模拟企业经济业务实训材料的准备、综合实训室环境和条件、综合实训计划的落实、学生综合实践能力考核方式和标准等方面的监控。应加强校内实训室建设,利用现有会计软件进行仿真模拟实训,最大可能地锻炼学生的自我动手操作能力,提高学生专业水平和学习能力。

3、学生顶岗实习。主要涉及会计类专业校外实习及考核制度的制定与落实、校外实习巡查教师的巡查并考核、实习单位对学生的评价、学生就业等方面的监控。应该加强会计专业校外实训基地建设,通过建立校企合作,与用人单位以及财务软件公司加强合作;建立健全会计专业毕业生顶岗实习网络系统,实时跟踪监控毕业生顶岗实习情况和毕业论文完成情况,从而有效地提高学生顶岗实习质量和就业质量。

4、毕业论文设计。主要涉及毕业论文选题的实践性和应用性、毕业论文撰写的规范化、指导老师资格的要求、评价结果等方面的监控。

(三)建立会计实践教学质量监控制度体系。会计专业应在遵循实践教学规章制度体系和执行实践教学各环节的质量标准的基础上,加强实践教学质量管理。科学合理的实践教学质量监控制度对于提高实践教学质量有着举足轻重的作用。应该从会计专业特点出发,明确会计专业实践教学的目的和任务,制定会计实践教学的质量监控的相关制度。例如,制定《出纳实务教学管理办法》、《会计电算化教学质量监控制度》、《财务会计的相关条例》等等。

1、建立实践教学院系多级督导制度。由院督导室、教务处、系部、会计专业教研室分级进行日常教学检查,对会计专业实践实施教学环节的具体教学活动、教学内容和教学成果进行监督、控制、检查,适时调控实践教学中存在的问题。

2、建立听课制度。以听课、评课(公开课)、观摩教学课等形式,由主管教学领导、教务处、系部以及会计教研室等部门通过不同方式了解会计实践课教师教学过程、教学方法、教学内容情况,并汇总各部门意见,及时反馈到实践课教师。

3、建立评教评学制度。可以借助网络管理系统让学生网上评教,或是随堂评教、召开学生座谈会等方式,全方位评价教师实践教学质量。另外,在会计专业的各班可以安排一名信息员,负责收集整理所在班级同学对会计实践教师的教学态度、实操水平、教学方法、教学效果等方面的评价,将相关的意见和要求集中反映给教务處等部门。

4、建立实践教学质量监控的信息收集及反馈系统。高职院校可以建立一整套完善的校内外信息收集及反馈系统。其中,校内实践教学活动信息可以以教务处为主导,建立由学生—系部—教务处—会计教研室—会计教师—学生的循环往复的闭合式信息跟踪反馈系统;校外实践教学活动信息可以建立一条由学校—会计实训基地—企业—毕业生的双向互通的信息跟踪反馈系统,并根据收集、反馈的信息及时优化会计专业实践教学培养方案,最终提高高职会计专业实践教学质量。

主要参考文献:

[1]黄旭,刘江海.高职会展旅游专业实践教学质量监控体系的构建[J].江西青年职业学院学报,2010.12.4.

[2]陈利荣,林娟.财经类高职院校实践教学质量监控体系建设研究[J].中国职业技术教育,2017.5.

[3]耿慧敏.财经类专业实践教学质量监控体系探讨[J].会计师,2013.1.

[4]周满,吴鑫奇.浅议高职会计专业实践教学质量监控体系的构建[J].南京工业职业技术学院学报,2014.6.2.

[5]蒋蓉.高职财会专业实践教学质量评价与监控探究[J].教学平台,2013.11.

猜你喜欢

大学教育(2017年1期)2017-02-13

求知导刊(2016年30期)2016-12-03

财会学习(2016年19期)2016-11-10

考试周刊(2016年79期)2016-10-13

考试周刊(2016年79期)2016-10-13

大学教育(2016年9期)2016-10-09

考试周刊(2016年32期)2016-05-28