健身俱乐部:布局正当时

2017-09-02 20:16薛缘

新财富 2017年8期

薛缘

中国健身俱乐部需求渐起,并有望进入高速增长期,长期有4-5倍发展空间。目前,虽然传统商业健身俱乐部是健身行业的主导力量,但行业龙头未现,伴随新型连锁健身俱乐部、个人健身工作室、健身类APP等更多参与者加入其中,通过探索新的商业模式寻求突破,2020年中国健身俱乐部市场规模有望增至608.62亿元,5年复合增速14.7%。

需求提升空間广阔 群雄割据龙头待起

中国健身行业经历了力量健身、有氧健身、时尚健身三个发展阶段,目前已初具规模,2015年俱乐部收入、会员数、俱乐部数分别约300亿元、663万人、6000+家;但对比国外却仍处起步阶段,俱乐部数量、会员渗透率等均远低于很多国家和地区(每百万人口5.6个健身俱乐部,与全球平均差近4倍;会员渗透率仅0.4%,远低于亚太平均3.8%),发展潜力巨大。

从竞争格局看,目前国内尚未形成真正意义上的全国连锁健身企业,健身俱乐部区域特征明显、竞争格局较为分散,15家具备规模优势的区域龙头合计市占率不足12%。分地区看,一线城市人群的健身意识相对普及,上海、北京已出现区域龙头,竞争格局正在形成;二线城市市民的健身意识正在培养,部分地区出现主导品牌;三、四线城市尚处朦胧期。

随着收入水平提高、国民消费理念升级,消费者对于健身等品质型、体验型消费的需求增长。对比美国健身俱乐部的发展来看,随着人均GDP增长,中国俱乐部数量有望进入高速增长期,长期看有4-5倍发展空间。我们以人均支出以及渗透率指标预测,2020年中国健身俱乐部市场规模将增至608.62亿元,5年复合增速14.7%,整体渗透率达1%。此外,我们以俱乐部会员数和俱乐部数量分别进行验证也均得到相似结果。

美国经验:30年快速发展,多种类型均衡布局

20世纪80年代以来,伴随人均GDP的增长,美国健身俱乐部的收入和数量双双实现了高增长,期间经历了两次发展爆发期以及两次调整期,目前呈现稳步增长的健康发展态势(图1、2)。

目前,美国健身服务行业拥有34000多家健身俱乐部,形成了大型多功能健身俱乐部、快捷式连锁俱乐部、精品专项工作室共存的局面。大型多功能健身俱乐部凭借其全方位、一体化的多元服务,吸引了众多中高端收入的会员;快捷式连锁俱乐部凭借超低的会费和较多的门店分布,会员和俱乐部数量均保持较快增长。

健身俱乐部:平衡现金流&盈利,比拼管理&服务

健身俱乐部是一个重视现金流运营能力,同时兼顾盈利能力的行业,经营者必须具备在现金流和盈利能力两者之间不断平衡的能力,具体包括门店位置选择(潜在销售VS租金)、销售提成(会籍收入VS销售费用)、会籍期限(现金流VS长期盈利能力)等。

现金流:健身俱乐部通常采取预售模式,快速收回前期投入资金。正常营业后也倾向于销售多年卡或更多次数私教课程,以此保证当期现金流收入。

店址选择:健身俱乐部场地面积较大,同时辐射半径有限,因此,在选址时需要平衡租金和潜在消费人群数量,主要包括城市核心商业商务区;城市次级商业商务区、高科技/文化产业园区;高档社区。

销售费用:在现阶段,大多数俱乐部选择给予销售团队较大的激励政策,以保证获得足够的会员人数(保障前期资金回收及后期多次变现)。

健身俱乐部的收入来源主要包括会籍费收入、私教收入、商品销售收入,其中会籍费和私教课程是健身俱乐部最重要的收入来源。经营成本主要包括场地租金、私人教练和销售顾问工资、器材折旧和装修摊销以及水电费等,其中租金和人力开支是占比最高的成本项(图3)。

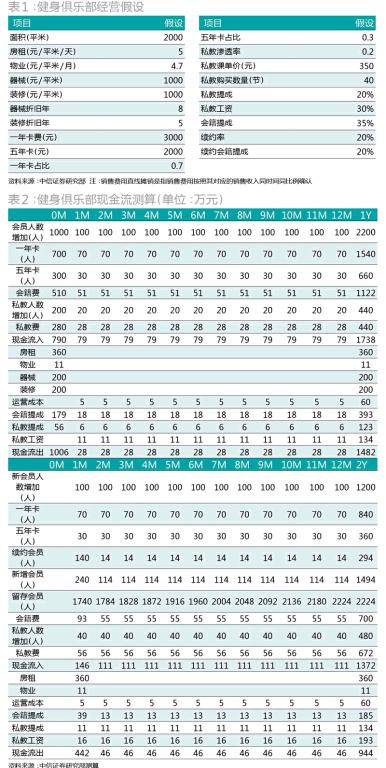

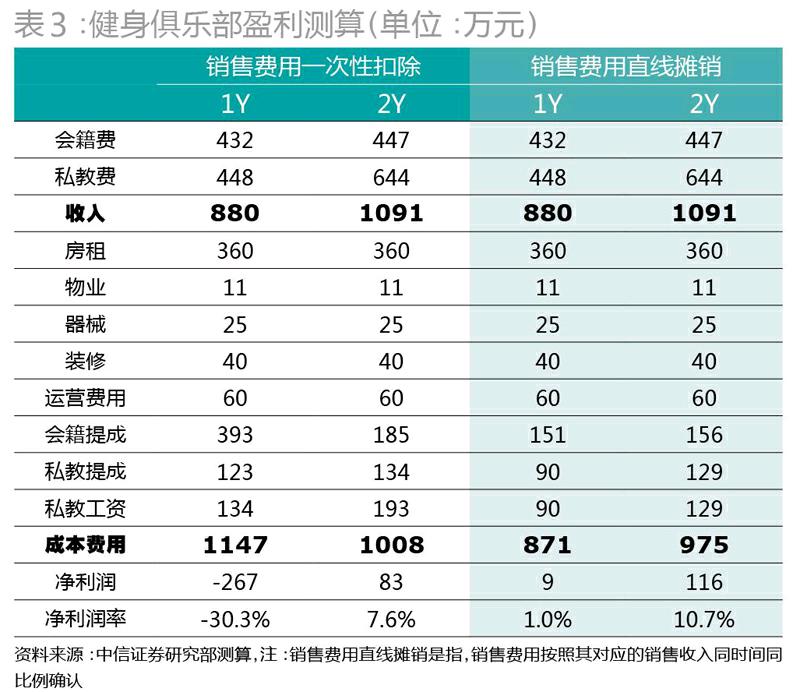

为了更好地分析健身俱乐部的现金流和盈利能力,我们以面积2000平方米的中型健身俱乐部为例,假设其经营情况理想,模拟分析新开业两年内现金流和盈利情况(没有考虑经营季节周期和商品销售)。根据测算,若一家健身俱乐部选址合理、营销理想,有望于开店第一年实现现金流入和现金流出平衡,第二年开始每月产生净现金流入并实现利润表盈利(表1-3)。

综上分析,我们认为健身俱乐部最重要的核心竞争要素有二:一是优秀的决策能力和管理能力,二是优质的综合服务能力。经过近20年的发展,上海、北京、深圳、南京、杭州等城市的区域龙头健身俱乐部已经形成一定规模优势,并在不同程度上完善经营管理能力和综合服务能力。未来,随着中国健身市场需求逐渐提升,具备优秀管理团队的健身俱乐部有望实现跨区域发展。

同时,我们认为,目前因为消费者健身意识薄弱、俱乐部服务质量差异化不明显,俱乐部销售费用率仍较高,未来,随着消费者付费健身意识增强、健身俱乐部整体运营和服务能力的提升,销售费用率有望逐渐降低。未来伴随参与会员和深度会员比例提升,私教与周边产品需求有望增长。

新型连锁/工作室/ APP兴起

商业模式成熟化值得期待

目前,传统商业健身俱乐部是我国健身行业的主导力量,而随着健身行业的快速发展,已经有更多参与者加入其中,通过探索新的商业模式寻求突破。

新型连锁俱乐部:廉价高效,提供特色服务。新型连锁健身俱乐部主打“不办年卡,按次预约”的收费方式,提供低价简单的健身运动场所和专业特色的健身课程(私教、团课等),满足了健身用户对于低价、高效、便捷的需求,以超级猩猩、乐刻健身、光猪圈为典型代表,可实现24小时随时打卡健身。

个人工作室涌现,“小而美”个性化服务。个人健身工作室是指以“一對一”的私教课程为主的小型健身场所,靠优势的价格+优质的服务吸引了一批稳定的高质量客户群。与连锁俱乐部相比,个人工作室无需办会籍卡、专供私教课(不对外开放)、成本低(面积小、设备实用)的特点,在某种程度上弥补了因现有健身俱乐部不完善而带来的市场需求空缺。

健身类APP兴起,变现模式有待探索。健身APP摆脱时间场地约束,满足人们碎片化、简单化的健身需求,同时打造健身交友平台以满足用户的社交需要,积累了大量线上人气。现阶段健身APP的变现模式仍在不断实践和探索中,尚未形成成熟盈利模式,现有模式包括电商、营销、内容和数据等,比如Keep以电商和自有品牌运动装备寻求变现,火辣健身则通过为品牌提供线上线下一体的营销方案获得收入,Feel已经尝试付费课程变现。

我们认为,互联网健身产品出现的意义在于:广泛普及健身知识,吸引原本不是健身用户的人群开始关注健身;满足用户利用碎片化时间健身以及用户间互动等特色需求;为线下健身俱乐部提供SAAS服务等运营管理支持,促进线下健身俱乐部进行升级改造。

健身类APP得以在激烈竞争中取胜并持续经营的关键在于三点:以优质内容为核心,通过高品质的内容吸引用户流量从而建立壁垒;在流量积累的基础上探索有效可行的变现渠道和模式;重视健身运动的场景化特征,与健身俱乐部对接实现线上线下结合。

发展趋势:连锁化、智能化、综合性健康管理服务

趋势一:连锁化为主,高端和平民路线并重。

传统健身俱乐部在中国经历了20多年的发展,形成了多个区域连锁品牌,未来随着资本的介入,有望出现市占率在10%以上、全国性的连锁健身俱乐部品牌,形成连锁健身俱乐部为主、个人工作室为辅的行业格局。就呈现形态而言,连锁俱乐部将沿着高端化和平民化的两极路线发展:中高端路线提供一站式高品质运动健康服务;平民化路线提供大众健身运动。拥有明确的目标人群定位并提供差异化服务是连锁俱乐部运营的核心。

趋势二:硬件改造+软件升级,智慧健身。

针对目前实体健身行业存在的续卡率低、私教服务质量低、运营管理效率低下等痛点,传统健身企业应积极采取自建或者与外部平台合作的方式,建立包括智能系统化解决方案、智能装备、健身APP三大板块在内的“智慧健身系统”,把用户、教练和健身器械打造成一个生态圈,以完成对场馆的智能化、互联网化、社区化升级转变。

趋势三:综合性健康管理服务。

健身俱乐部不应只是提供健身的场所,它所提供的最核心价值是健康服务。未来可深度开发会员系统中沉淀的数据,为健身人群开发出饮食管理、全面健康管理等更多增值服务,这也是未来健身俱乐部与专科医院、理疗机构进行战略合作的基础。

作者为中信证券纺织服饰/体育行业研究员。

对于本文内容您有任何评论或欲查看其他资本圈精英评论,请扫描版权页二维码,下载并登录“新财富酷鱼”和我们互动。

猜你喜欢

商业文化(2022年6期)2022-04-12

散文诗(青年版)(2021年6期)2021-08-09

智富时代(2019年7期)2019-08-16

智富时代(2019年7期)2019-08-16

现代商贸工业(2019年16期)2019-07-03

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

蓝盾(2018年10期)2018-11-05

畅谈(2018年16期)2018-09-29

新民周刊(2018年30期)2018-08-14