广州与深圳资本形成能力对经济增长的贡献比较

2017-08-31 12:52:01骆世广

金融理论探索 2017年4期

骆世广

(广东金融学院,广州 510521)

广州与深圳资本形成能力对经济增长的贡献比较

骆世广

(广东金融学院,广州 510521)

通过对广州与深圳资本形成能力的对比发现,两市资本形成总量相当,资本流转都呈现出向高端产业偏移的趋势;相比于广州,深圳资本流通效率、投资效率更高。两市资本形成能力对经济增长的贡献分析结果表明:广深两地的经济增长率与投资效率具有明显的相关性,但和储蓄率之间的关系并不显著。因此,要塑造差异性的资本形成能力,加快改善金融人才环境,完善现代金融服务体系,发挥政府投资的重要杠杆作用,加快推进供给侧结构性改革,从而促进资本形成能力对经济增长的贡献。

资本形成能力;经济增长;投资;储蓄

一、引言

资本形成能力是一个谱系概念,包括了区域内资本集聚、扩张和流通等功能,是特定区域经济可持续发展的基石[1],着重强调的是资本形成规模、储蓄规模与储蓄向投资有效转化的效率[2]。塑成强有力的资本形成能力,主要依赖两种方式:一是以政府意志为主导的财政模式[3],另一种是以市场机制为主线的金融模式。具体来看,这两种模式各有利弊,且在经济实践中有不同的发展侧重点:现今的财政模式愈发集中于具有公共性的基础设施建设,与资本形成和周转过程中内生的市场脉络不相兼容。金融模式则自然而然地成为区域资本形成能力的重要方式。金融制度的区域化差异、金融结构差异[4]、金融市场发展程度差异[5]、产业结构[6]等,都是影响资本流通渠道通畅的关键所在。地区金融整体发展态势较好,意味着该地区在面临外部冲击时能够复原资本形成偏离的能力越强[7]。

不难发现,资本形成能力与当地的经济发展程度密切相关,但想要塑成一个有效的资本形成能力并非易事,在经济实践中,资本形成能力不足往往与当地的资源依赖相伴相生,并由此对创新形成了减益效果,是经济增长在远期时间轴呈现乏力的主要原因[8]。从量的角度来看,资本形成能力弱,则无法有效覆盖特定区域的经济发展;从质的角度来看,资本形成的结构不合理,则会造成结构性的产能过剩,甚至是无法有效淘汰落后产能,从而降低了投资效率,竞争力的折损也就难以避免了。进一步地,大量的实证研究表明,中国省际经济的明显异质性,就在于资本因素的鸿沟过大,尤其是人力资本的差距过于悬殊[9-10];将这种宏观视角凝聚到微观视角时,地区(城市)的发展阶段差异,其金融发展的进程不同,对区域(城市)的经济发展也有着不同的作用。确实,城市有其自身禀赋,城市的发展有赖于不断探索与城市特征具有较强适配性的发展思路。

鉴于此,本文选取广东省珠三角地区的两大典型城市——广州市和深圳市作为参照比对的载体,进一步研究两大城市在资本形成和经济发展上的关系,以寻找其在发展进程中的有益经验和教训,为塑成城市的资本形成能力,并进一步为经济增长夯实基础提供有效的参考。文中统计数据来源于2000~2015年的广州市、深圳市统计年鉴、国民经济和社会发展统计公报、金融运行报告和政府工作报告等。

二、广州与深圳经济社会发展概况

广州是我国著名的千年商贸古都,自秦朝开始,一直就是广东乃至南方地区的政治、经济、文化、军事中心,也是我国海上丝绸之路的发源地。深圳是我国改革开放后的经济特区,经过30余年的发展,深圳已然是与北京、上海、广州并列的国家一线城市。广州、深圳是我国华南地区经济最发达的城市,同时也是我国资本、创新集聚的主要城市,然而近年来两市的发展呈现不同的局面。具体表现为:

1.两市经济总量较大,增幅呈现非周期性差异。2000年以来,广州和深圳经济始终保持高速增长势头,广州地区生产总值从2000年的2492.74亿元增加到2015年的18 100.41亿元,总量增长了7倍多,GDP的平均增长率是14.62%;深圳地区生产总值从2000年的2187.45亿元增加到2015年的17 502.99亿元,总量增长了8倍,GDP的平均增长率是15.35%①根据广州统计年鉴(2000~2015)、深圳统计年鉴(2000~2015)及两地2016年的统计公报测算得出。。广深两地的经济增长速度始终高于全国经济增长速度。2014年之前,两地GDP增速几乎平分秋色。但近两年,广州相对于深圳而言,经济增长显现疲态,深圳在多项指标上已经实现了对广州地区的逼近乃至反超。值得一提的是,支撑深圳地区经济发展的国土面积仅是广州地区的三分之一,这显示出深圳当地密集的资本和推动经济发展的动能强劲。

2.两市经济结构显著不同,转型升级处于不同阶段。深圳第一产业在GDP中的比重逐年下滑,第三产业稳步快速上升,显示了经济结构调整的稳步推进;广州的第一产业体量远远大于深圳。两地的经济结构呈现一定的差异。广州的三大支柱性产业是汽车制造业、电子产品制造业和石油化工制造业,这三大产业对于广州GDP的贡献超过50%;而深圳的四大支柱性产业分别是金融业、物流业、文化业和高新技术产业。对比广州,深圳金融业和信息技术产业对于GDP贡献突出,金融业对深圳GDP的贡献率高达14.9%,而广州的数据为9%;信息技术产业和互联网产业对于深圳GDP的贡献率高达22.5%①数据来源:CEIC,中金公司研究部。。

3.两市的人口数量、人口结构及人才质量存在差异。2010年之前,广州人口导入非常迅速,年均增长5.3%,而在2010年之后市区人口年均出现负增长,增幅为-0.8%②数据来源:上海易居房地产研究院,《全国10大都市区人口与房价报告》,2015.11。。而相比之下,作为中国南端的经济中心之一,深圳更多的发展机会吸引着年轻人蜂捅而至,深圳常住人口在2000~2013年间增长了362万③根据深圳市统计年鉴(2001-2014)测算。。《2016全国城市年轻指数报告》显示,深圳年轻人口新增率达47.39%,年轻人口流出率为24.86%,年轻人口净增率高达22.53%,是一线城市年轻人口流动最大的城市。深圳每年新增本科及以上人口100万,居民平均年龄仅为33岁,由此展现出了极强的经济发展乃至创新的后劲。而广州市人才总量虽大于深圳,但在高层次人才工作力度和成效上不及深圳[11]。

4.广州科技成果的研发和转换从数量和效率方面都是先领先深圳,后落后于深圳。在具有自主知识产权的高新技术产品产值这一指标上,广州从2000年开始一直落后于深圳,且差距拉大的趋势比较明显。从实际来看,差距可能比数据上显示的还要大,因为深圳还有大量的高新技术企业处于种子期。另外,中小板和创业板中有约10%的上市公司来自于深圳。

三、广州与深圳资本形成能力及其比较

资本形成主要来源于储蓄,资本形成主要去向是投资,因此本文主要从投资效益、投资乘数、储蓄向投资转化情况、资本形成总额及贷款结构等方面将广州与深圳的资本形成能力进行对比。数据均根据广州市统计年鉴、广州市统计年鉴整理而成。

(一)投资效益对比

从投资结构来看,广、深两地的固定资产投资在各产业的分布情况较为一致,遵循着第三产业、第二产业、第一产业依次递减的格局。特别是深圳地区的“去农化”特征较为明显,2015年第一产业产值仅为5.66亿元,增长速率降为负值,这说明,深圳地区的资本形成更加注重产业结构的优化,而不再简单地向传统低附加值产业汇集。

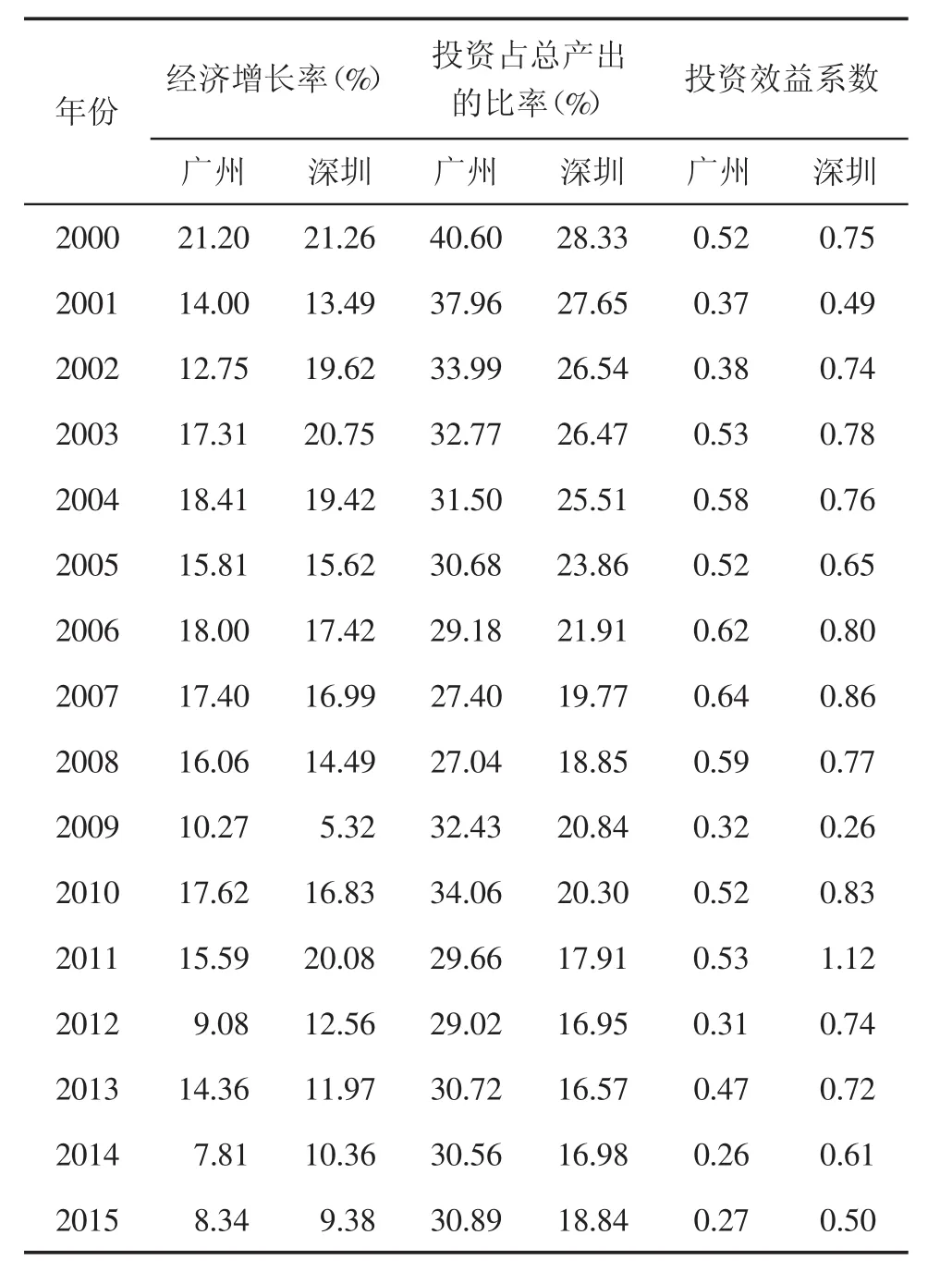

为了更明确地说明问题,本文拟通过投资效益系数来测算单位投资所能够带来的经济产出,计算公式是:投资效益系数=国民收入增加额/同期投资额=(国民收入增加额/GDP)/(同期投资额/GDP)=经济增长率/投资占总产出的比率,具体的计算结果详见表1。

表1 广州与深圳投资效益系数

从表1可以看出,广州市的投资效益轨迹大致分为两个阶段,第一阶段是从2000~2007年,基本呈上升趋势;第二阶段是从2008~2015年,基本呈下降趋势。2015年广州市投资效益系数为0.27,与峰值(2007年的0.64)相比,下降了57.81%,说明广州投资占总产出的比率上升幅度大于经济增长率的上升幅度,投资的经济效益呈现出逐年下滑的趋势。深圳市投资效益系数在2008年之前较为稳定,可能受2008年全球金融危机的影响,投资效益系数从 2008年的 0.77下降到 2009年的0.26,但是2010年又很快回升,2011年则达到1.12,说明深圳市在面对金融危机时及时做出了有效的应对措施,这也从侧面说明了深圳地区的资本形成能力较强,在受到外部的不利冲击时能够更加有效地复原到均衡水平。

(二)投资乘数对比

投资乘数是用来反映投资额的变化能带来多少国民收入的变化量,计算公式是:投资乘数=△Y/△K,其中Y是GDP,K是固定资产投资总额。计算结果见表2。由表2可知,广州的投资乘数在2000年最大,高达44.68,之后基本呈下降趋势,波动幅度较小,2005~2007年稍有上升后又开始下降,2009年投资乘数最低,为1.53,而2011年又上升到11.27,之后又明显下降,说明固定资产投资带动的经济产出开始呈现边际递减的迹象。深圳的投资乘数在2000~2015年间波动幅度很大。其中,2007年为13.85,但2009年仅为1.72,而2011年上升到16.56,之后呈下降趋势。两地固定资产投资乘数下滑趋势,说明了两地资本形成能力对经济增长的促进效应有了新变化:土地、资本都曾经在推动经济增长方面起到主导性作用,但这种依赖传统生产要素拉动经济增长的方式已经难以为继,正逐步向高端化产业和生产要素偏移。

表2 广州与深圳固定资产投资乘数

(三)储蓄向投资转化情况对比

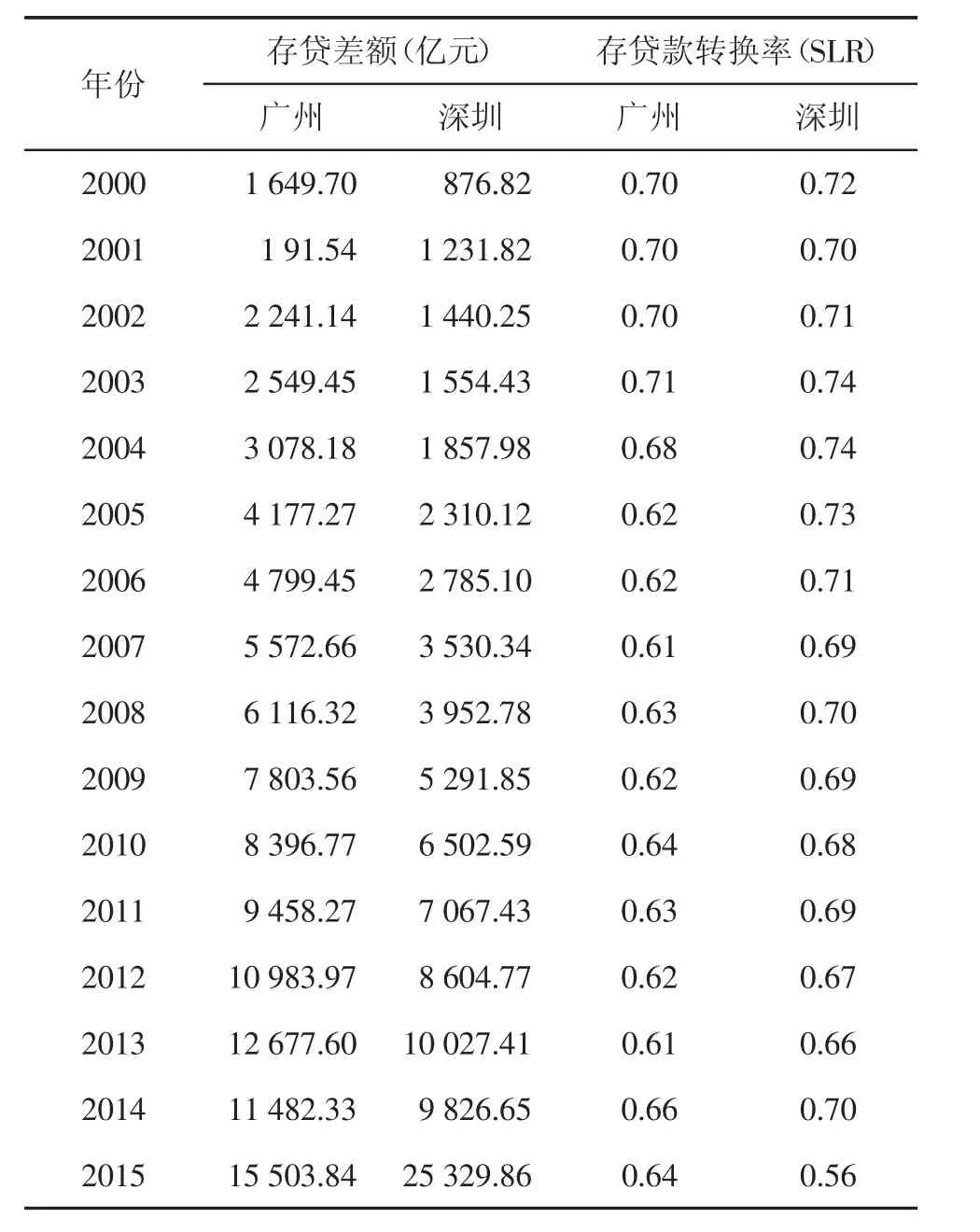

金融机构存贷款余额是衡量金融资产形成规模的重要指标,可以揭示储蓄向投资转化情况。广深两地的存贷款余额自2000年以来增幅迅速:2000年广州的存款余额为5545.19亿元,2015年为42 800.00亿元,增长达617.84%;2000年广州的贷款余额为3895.49亿元,2015年为27 296.16亿元,增长达600.71%;2000年的存贷差额为1649.70亿元,2015年为15 503.84亿元。2000年深圳的存款余额为3169.00亿元,2015年为57 778.90亿元,增长达 1723.25%;2000年广州的贷款余额为2292.18亿元,2015年为32 449.04亿元,增长达1315.64%;2000年的存贷差额为876.82亿元,2015年为25 329.86亿元(见表3)①根据广州、深圳两地统计年鉴、金融运行报告等整理而成。。由此可见,广深两地资本供给充足,为经济发展提供了基本保障。

存贷款转换率是用来度量银行将存款转换为贷款的效率,也是资本流通渠道是否畅通的评价标准之一。其计算公式为:存贷款转换率(SLR)=贷款余额/存款余额。计算结果见表3。

表3 广州与深圳金融机构存贷差额及存贷款转换率

2000~2015年,广州市存贷款转换率平均为0.65,2004年以后的年份存贷款转换率大多低于平均值,说明资金的供给(储蓄)没能很好地转化为投资;深圳市存贷款转换率平均为0.69,2009年之前的存贷款转换率都高于平均值,2015年的存贷款转换率最低。总的来看,深圳的存贷款转换率优于广州的存贷款转换率。存贷款转换率的下滑,预示着两种可能:或者是资本流转渠道不畅,或者是资本形成过度。但无论是哪种可能,都不利于经济转型。

(四)资本形成总额及支持中小企业的资本对比

资本形成总额用来比较两地资本总量情况。资本形成总额确切地说包括固定资产形成总额和存货增加,存货增加估计困难,且资本形成总额主要由固定资产形成总额构成,因此本文以固定资产形成总额代替资本形成总额。具体结果如图1所示。由图1可以看出,2000~2014年间,在资本形成总额方面,广州和深圳15年来持续增长。

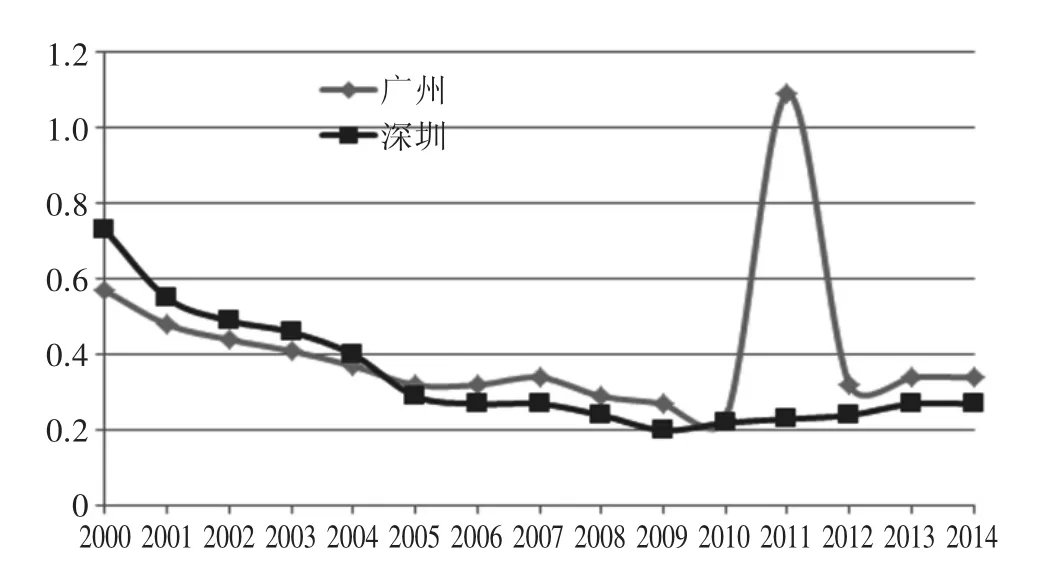

由于用于支持中小微企业发展的资本规模难以统计,而中小微企业的资本来源主要以短期贷款为主,故本文用短期贷款替代,定义贷款结构为短期贷款和总贷款的比值,用贷款结构来比较流入中小微企业的资本占比情况。如图2所示,广州在2000~2010年间持续下降,而在2011年迅速上升,增幅高达375.36%,之后又明显下降;深圳则呈下降趋势,近几年有所上升,但上升幅度不大。由此可见,两地资本流入中小微企业的趋势是一致的。

广州的资本形成总额一直领先于深圳,短期贷款占总贷款比例也是后来居上,扣除固定资产投资后的储蓄总额显著领先于深圳。但是广州在资本形成总量占据有利位置的背景下,资本绩效并没有充分发挥。可能有以下几个原因:国企比重过大、民间资本比重过小,疏通效率不高,资本短期效益和长期效益兼顾不全等。具体来说,就是传统产业占据了广州资本中的较大份额,加上广州现今正处于调整转型的阵痛期,传统、待淘汰的产业尚未退出,资本尚未回流到金融体系中,由此造成了广州市资本周转效率的停滞不前。相比之下,深圳市的发展年限较短,历史积淀不够充分,在此时反而成为了深圳发展朝阳产业、将资本注入新兴行业的有利条件,由此带来了深圳市资本形成、周转和效率产出的较高水平。

图2 广州与深圳贷款结构

四、广州与深圳的投资储蓄对经济增长的贡献比较

(一)投资对经济增长的贡献对比

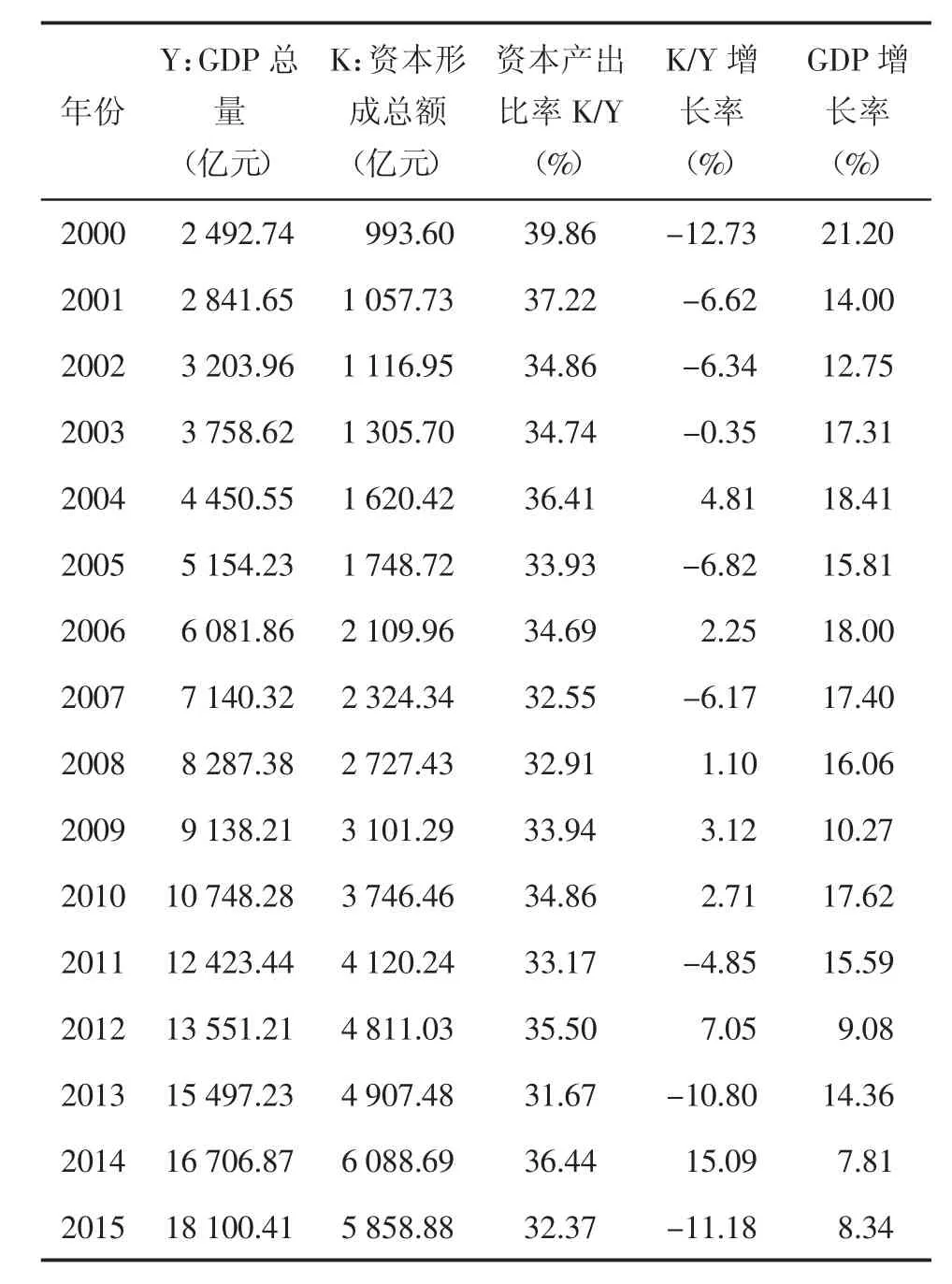

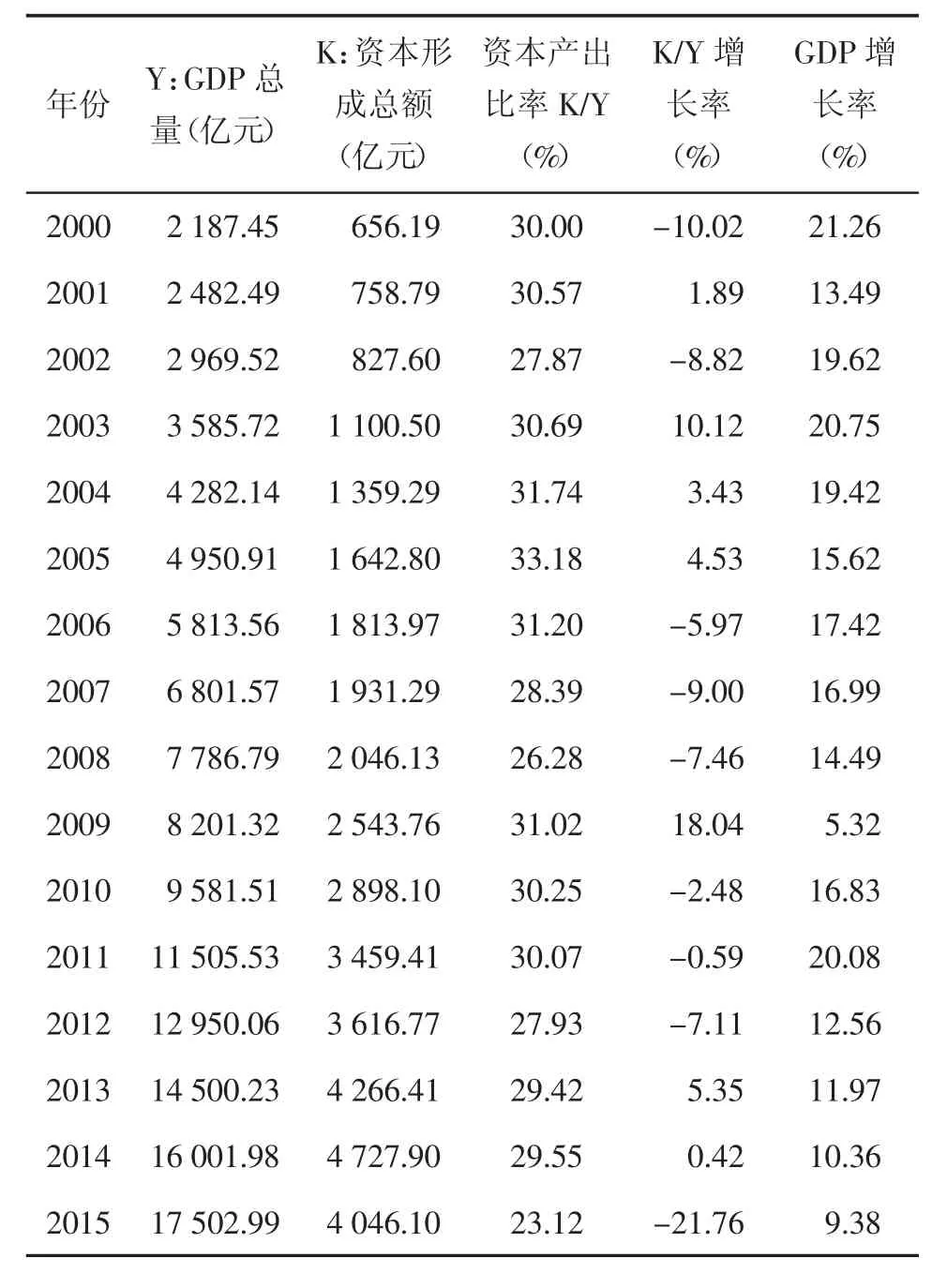

根据哈罗德-多马模型,经济增长率等于储蓄率与资本-产出比率的比值。公式表明当储蓄率不变时,资本-产出比率越高,经济增长率就越小;反之,当资本-产出比率越低,经济增长率就越高。表4和表5分别计算了2000~2015年间广州和深圳的资本-产出比率、资本-产出比率的增长率以及GDP的增长率。从表4、表5可以看出,深圳的资本-产出比率总体上小于广州,广州的资本-产出比率基本在30%~40%之间波动,深圳则在30%左右波动;两地的资本-产出比率的增长率都上下波动较大,广州最高的是2014年的15.09%,最低的是2000年的-12.73%,而深圳最高的是2009年的18.04%,最低的是2015年的-21.76%;广州和深圳的GDP增长率大致呈下降趋势,广州在2009年、2012年、2014年和2015年下降明显,而深圳在2009年,2012年至2015年下降明显。资本产出比率的明显下降,意味着投资效率的显著提升,深圳在2015年表现得尤为显著。

总体上,深圳投资效率高于广州,除了广州受制于第一产业比重较大导致投资效率低的原因外,资本形成的来源结构是否有差异也值得探讨。

表4 广州市资本-产出比率

表5 深圳市资本-产出比率

(二)储蓄对经济增长的贡献对比

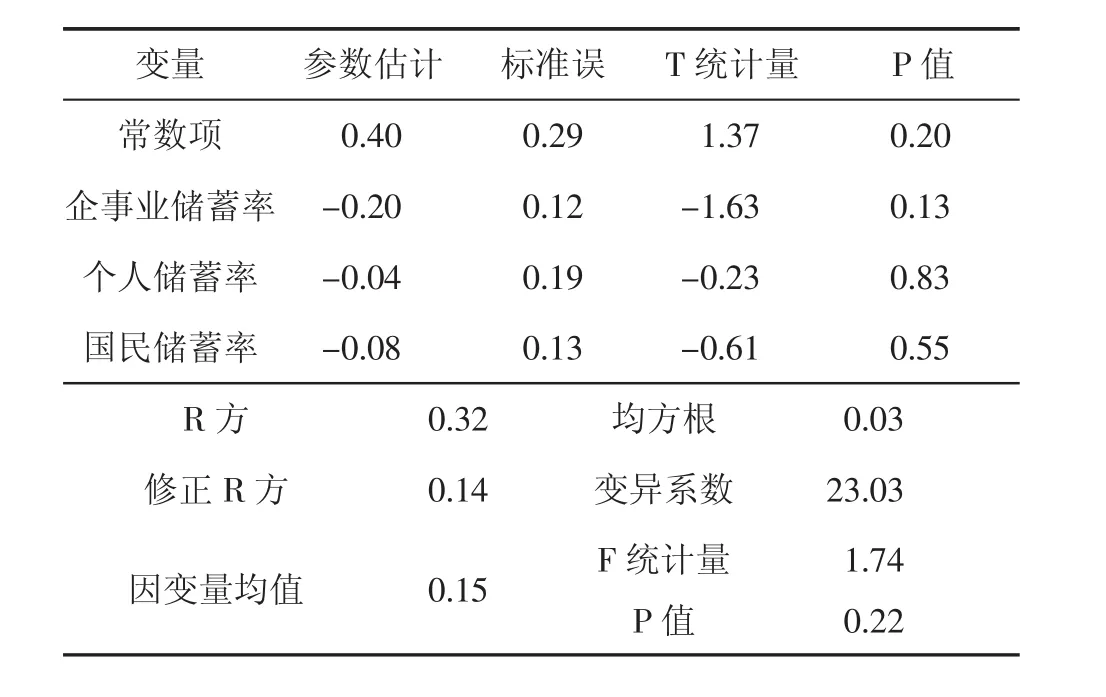

在2000~2015年间,广州和深圳的企事业储蓄和个人储蓄持续增长,而国民储蓄在2010年之后明显下降。根据2000~2015年广州和深圳GDP增长率和储蓄率(包括企事业储蓄率、个人储蓄率和国民储蓄率)的数据分别做回归分析①为了消除多重共线性,且研究的关注点并非是精准的GDP增长率与储蓄率之间的的函数关系,而是储蓄率对经济增长的影响方向及相对力度,因此仅采用一元回归模型。,结果如表6和表7所示。一般认为,储蓄和经济增长之间存在比较显著的相关关系。但是从回归结果来看,广深两地的经济增长率和企事业储蓄率、个人储蓄率和国民储蓄率之间的关系并不显著。可能的解释是,广深两地的金融结构相对比较完善,民间资本比较发达,银行贷款在资本形成能力对经济增长的贡献中已不再占据主导地位;另外一种可能是,由于两地的中小企业比重较大,银行的传统业务在中小企业上的覆盖面偏小,尤其是科技型中小微企业。因此,对于广州而言,提升银行对经济发展的支撑作用、促进银行业务转型,扩大对科技型中小微企业尤其是处于种子期和成长期创业企业的支持,是广州未来能够重新夺回优势的关键。当然,依靠传统的储蓄带动经济增长的路径,在中国其他地区过往的实践中确实是有效的,但对于广深两地表现出的弱化态势,也可能同利用这种方式来拉动经济增长已经逐步进入了边际效益递减区间有关。

表6 广州市使用储蓄率回归的GDP年度增长率结果

表7 深圳市使用储蓄率回归的GDP年度增长率的结果

五、结论及政策建议

(一)结论

基于广州与深圳2000~2015年的数据,本文分析比较了两市的资本形成能力及其对经济增长的贡献。结果表明,两市资本形成总量相当,资本流转都呈现出向高端产业偏移的趋势;相比于广州,深圳资本流通效率、投资效率更高。资本形成能力对经济增长的贡献分析结果表明,广深两地的经济增长率和投资效率有显著的相关性,但与储蓄率之间的关系并不显著。可能的原因如下:

1.金融业强而不大。特别值得一提的是,广州金融业从业人员数量从2015年起就保持了一个较为明显的负增长态势,这说明广州市的金融发展对相关人才的吸引力相对缺乏,甚至还存在明显的人才流失现象。而对于深圳来说,尽管当前深圳的高房价对人才的流入形成了一定的挤出效应,但整体而言,技术人才特别是金融服务业的人才基本上维系着较强的增长。

2.广州市的金融业务存在注重总量优势的症结。虽然从银行、保险等业务来看,广州市存在一定的总量比较优势①从保费收入看,2015年广州的保费收入达到710亿元,略胜于深圳,但是保险密度却低于深圳。从衡量保险业发展通用指标的保险深度来看,广州的保险行业整体略优于深圳。,但是法人机构的综合实力稍显不足。具体来看,广州拥有2376家商业银行支行,在数量上超过深圳,然而深圳的银行业资产总额却领先于广州。广州本地法人银行只有3个,即广发银行、广州银行和广州农商银行②根据中国金融年鉴(2015),2015年广东省金融运行报告整理。。而深圳不论总量,单就实力而言有招商银行、平安银行等实力雄厚的金融机构,这些都是广州无法比拟的。广州这三大法人银行目前只是区域性的金融机构,并不具备全国影响力,难以对外地资金形成有效吸纳。应当说,当前区域城市规划中“重硬轻软”的症结普遍存在,对于金融产业的利润总额、增长态势等可量化指标过度重视,而对于人才、营商软环境的塑成却努力不够,无法形成具有地区特色的核心竞争力。

3.“为金融服务的金融”在现今的城市竞争格局中的地位愈发凸显。譬如会计、审计、评级、咨询、法律等金融服务行业发展较为滞后,成为地区金融产业高端化发展的重要短板。对于广州而言更是如此。广州与深圳的差距,就在于高端化金融服务的供给出现断层,从总量来看,广州与深圳的差距并不是很明显,但是广州多元化、高端化的金融服务缺项,导致了金融规模和投资效率出现了不足。

4.就广州和深圳而言,较高的储蓄率对于经济发展的重要性尚未凸显。这说明当前的金融导向用以支持经济发展的目的仍未实现。如何疏导金融资本在实体经济中有效运转,而非在经济体系内“空转”,避免资本稀缺乃至价格高企,成为今后工作的重点。另外,无论是广州还是深圳,在有效引导资本注入实体经济时都出现了有效性不足的问题,这说明,在当前的经济大环境下,资本大多处于观望态度,亟需政府有效、合理地打通资本流转渠道,这也成为当前供给侧结构性改革进程中的一大重点任务。

(二)政策建议

1.塑造差异性的资本形成能力

广州和深圳有所差异的是,支撑广州市发展的大多是中小型甚至是海量的小微型企业,而且传统产业占据了较大份额,因此,广州市的资本应逐步向中小微企业倾斜,在此积淀了足够的基础后,再进一步吸引国内外大型企业。而对于深圳市而言,深圳市更多集中的是大型企业乃至总部机构,主要依靠金融、互联网、高科技、电子、文化、物流等现代产业发展,这些产业壮大后会形成一批具有很强国际竞争力和影响力的公司和金融机构,这些公司和金融机构会以纳税的形式反哺城市,因此,这类地区资本形成能力的培育应逐步向高端化递进,而不只是通过简单的税收优惠、地价优惠等方式来吸引企业,更应该注重资本形成链条的完善和功能的齐备,重视系统性的金融产业链条的塑成,而非将简单的金融支持功能定义在“资金供给”上。因此,对于不同地区间的资本形成,不应遵循大一统式的模式,而应充分考虑地区间的异质性,塑造不同的资本形成能力导向。

2.加快改善金融人才环境

有效的资本形成能力离不开金融行业的发展壮大,而金融行业的一个典型特征就在于自身有着浓厚的智力密集型倾向。在构建有效资本形成能力的过程中,如何吸引、留住并进一步培育高端金融人才,是资本形成能力的重要条件。无论是广州或是深圳,要做的不仅仅是吸引和留住外来金融人才,更要培养本土人才,形成持续吸引和培养人才的有效机制,促进金融人才环境建设,“筑巢引凤”才是最根本的做法。

3.完善现代金融服务体系

“为产业金融服务的高端节点缺失”是广州市金融服务业发展的一大短板,无法形成资本链条中的有效亮点。为此,一方面,应当推进多元化、差异化的金融组织架构建设,充分利用当地南沙自由贸易试验区、粤港澳大湾区的区位优势和政策优势,重点聚集发展金融服务贸易、融资租赁等与实体经济密切相关的金融新业态。另一方面,充分利用好广州“千年商都”的核心优势,加快建立跨境的金融服务平台,大力发展“为金融服务的金融”。

4.发挥政府投资的重要杠杆作用和骑墙效果

广州与深圳的显著差异并不在于深圳的资本会自动去寻找具有前瞻性的创新产业,而在于资本在选择的过程中,没有其他更稳健的标的可供选择。由于广州国企比重大,资本在做选择时,面临双向吸引,容易触发金融资源错配。一方面,资本的风险规避特性会导致资本优先流入到贷款质量较好的国有企业。国有企业由于历史原因具有先天优势,且普遍具有较好信用,在关系型融资导向为主的银企关系中占据有利位置。另一方面,在有限金融资源背景下,投入到科技型中小微企业的资本份额就变少,且由于其显著的高风险特征,份额会进一步压低。广州可适度通过政府投资的宏观导向作用,在基础研究和产业发展的共性技术领域加大研发活动的资金支持,鼓励产学研共建创新联盟,促进技术创新、人力资本积累和企业设备投资改造。政府投资总量虽不大,但要做好示范效应。比如,政府投资应建立分层机制,分别制定针对理论探索、基础研究、技术创新、基础研究和产业发展共性技术的支持机制与政府投资的第三方评价机制;具体策略上,政府可直接动用财政资金购买新三板或股权交易中心的股票,激活市场融资机制。

5.加快推进供给侧结构性改革

资本形成过度而得不到有效的引导,会反过来不利于经济发展。一方面,过度资本形成造成资本充裕的假象,会使资本形成过程中活力最强的外资和民间资本难以有效介入;另一方面,资本的过度形成必然导致部分资金进入到外强中干的行业,这会导致市场扭曲,削弱新经济的竞争力。因此,需要在资本供给侧进行结构性改革,减少过度供应,持续提升资本形成和配置效率。而提升效率的关键,是要加大力度实施对低效产能的主动淘汰,引导资金流向有潜力的产业,促使资本形成能力对经济发展的贡献从量到质均衡推进。

[1]赵昌文.中国西部地区资本形成能力与经济增长相关性及其与东、中部地区的比较[J].中国经济问题,2004(5).

[2]周丽华.西部地区与东部地区的资本形成差异比较研究[J].武汉金融,2009(9).

[3]骆世广,许珊珊,吴非.财政分权、区域金融发展与经济增长——基于广州市数据的经验证据[J].经济与管理评论,2016(4).

[4]李华民,吴非.银行规模、认知偏差与小企业融资[J].财贸经济,2017(5).

[5]田永建,刘林鹏.我国区域资本形成差异的金融成因分析[J].理论界,2008(4).

[6]韩亚欣,骆世广,李华民.资本形成、财税安排和人力资源配置之对于战略性新兴产业发展的贡献率研究——基于广州开发区(2010~2012)数据分析[J].金融教育研究,2016,29(1).

[7]王定祥,李伶俐,冉光和.金融资本形成与经济增长[J].经济研究,2009(9).

[8]赵康杰,景普秋.资源依赖、资本形成不足与长期经济增长停滞——“资源诅咒”命题再检验[J].宏观经济研究,2014(3).

[9]朱子云.中国经济发展省际差距成因的双层挖掘分析[J].数量经济技术经济研究,2015(1).

[10]熊永莲,谢建国,徐保昌.人口结构、资本积累与中国的全要素生产率[J].云南财经大学学报,2016(1).

[11]黄爱民.深圳广州两地高层次人才工作比较[J].探求,2009(5).

(责任编辑:龙会芳;校对:李丹)

The Comparison of the Contribution of Capital Formation Ability to Economic Growth between Shenzhen and Guangzhou

Luo Shiguang

(Guangdong University of Finance,Guangzhou 510521,China)

Through the comparison of capital formation ability between Guangzhou and Shenzhen, the result shows the total amount of capital in the two cities is quite the same,and the circulation of capital shows a tendency to shift to high-end industries.And compared to Guangzhou,both capital flow efficiency and investment efficiency are higher in Shenzhen.Furthermore,the contribution of capital formation ability to the economic growth of Guangzhou and Shenzhen is analyzed.The research shows that,there is a significant correlation between economic growth rate and investment efficiency,but the relationship between economic growth and the rate of savings is not significant. Therefore,it is necessary to make different capital formation ability,improve the financial talent environment,perfect the modern financial service system,play an important leverage role of government investment,and accelerate the structural reform of the supply side,so as to promote the contribution of capital formation ability to economic growth.

capital formation ability;economic growth;investment;savings

F127.9

A

2096-2517(2017)04-0022-08

2017-05-16

广州市社科联“羊城青年学人”研究项目(SKQN15-04);广东省哲学社科2013共建项目(GD13XYJ02);广州市哲学社科“十二五”规划共建项目(14G37);广东省科技计划重大专项项目(2013A080300004)

骆世广,男,河南潢川人,广东金融学院(广州)区域金融政策重点研究基地副教授,研究方向为科技金融、金融数据挖掘。

猜你喜欢

房地产导刊(2021年12期)2021-12-31 05:15:36

房地产导刊(2020年11期)2020-12-28 01:33:08

现代装饰(2020年11期)2020-11-27 01:48:12

房地产导刊(2020年7期)2020-08-24 08:14:22

小读者(2020年4期)2020-06-16 03:34:08

商周刊(2018年18期)2018-09-21 09:14:42

商周刊(2017年25期)2017-04-25 08:12:18

汽车与安全(2016年5期)2016-12-01 05:21:56

中国卫生(2016年9期)2016-11-12 13:27:54

中国科技信息(2016年16期)2016-09-10 03:22:59