研发投入与企业绩效的相关性研究

2017-08-10 21:33许佩佩

创新科技 2016年12期

许佩佩

[摘要]本文以中国制造业上市公司作为样本,选取2010-2013年间的相关数据,通过对其研发投入与企业绩效相关性进行实证研究的基础上,提出了相关的建议和对策,以改进我国制造业的研发投入状况,提升公司业绩,促进企业健康发展。

[关键词]制造业上市公司;研发投入;企业绩效;实证研究

[中图分类号]F271 [文献标识码]A 文章编号:1671-0037(2016)12-26-3

1研究背景

中国的经济日益发展,技术和创新越来越引起大家的重视,与此同时,出台了一系列相关政策,面对有利的政策,中国制造业如何抓住机遇,改善研发投入状况,提升公司业绩成为我们关注的焦点。

本文在分析中国制造业研发投入现状的基础上,通过构建多元回归模型,在对我国制造业上市公司2010—2013年的财务数据进行相关统计分析的基础上,探讨研发投入与公司绩效的关系,为我国制造业上市公司改善研发投人状况,促进企业发展提出合理化建议。

2文献综述

已有的国外研究的结论基本上都是支持研发投入与企业绩效之间呈现显著的正相关关系的观点,然而,国内研究的结论基本上是以下几种情况:显著正相关关系、不相關、不显著的正相关关系、显著负相关,倒U型的非线性关系。

3研发投入与企业绩效关系研究现状

3.1主要的相关概念

3.1.1研发投入。研发即研究开发、研究与开发、研究发展,是指各种研究机构、企业为获得科学技术(不包括人文、社会科学)新知识,创造性运用科学技术新知识,或实质性改进技术、产品和服务而持续进行的具有明确目标的系统活动。研发投入包括两方面的投入:研发资金投入和研发人员投入。

3.1.2企业绩效。企业绩效是指一定经营期间的企业经营效益和经营者业绩。企业经营效益水平主要表现在盈利能力、资产营运能力、偿债能力和发展能力等方面。

3.2研发投入现状分析

研发活动具有高风险、高收益和长周期,也即收益跨期性的特点。根据风险与收益的对等原则,收益是对风险的补偿,是以更大的风险作为代价的。因此,很多企业在研发方面的投入都比较慎重。但研发投入一旦成功就可以提高生产效率,优化产品,实现产品差异化等。

4实证研究

4.1研究假设

假设一:创业板制造业上市公司研发支出与企业绩效正相关;

假设二:创业板制造业上市公司研发资金投入强度与企业绩效显著正相关。

4.2样本选取及变量定义。

4.2.1样本选取及数据来源。本文根据证监会行业分类2012版,选取深圳市A股制造业创业板上市公司作为研究对象,2010年-2013年深圳证券交易所创业板A股中国制造业公司为数据来源,探究中国制造业研发投入与企业绩效的关系。本文所采用的分析数据主要来自Resset锐思数据库、深圳证券交易所等。

4.2.2变量选取及定义

4.3多元回归分析

4.3.1多元线性回归模型的构建。构建多元线性模型如下所示:

ROA=β0+β1RD+β2RDc+β3H1+β4H10+β5Size+β6Lev+β7NPGR+β8S1+β9Year+3

在此模型中,ROA是表示企业的财务绩效的总资产净利率,是该模型中的因变量。研发费用支出RD,研发资金投入强度RDC,反映我国上市公司的研发投入状况,是该模型中的自变量。H1表示第一大股东的持股比例,H10表示前十大股东的持股比例,这两项反映了企业的股权集中度;Size表示企业的规模,用总资产的自然对数来表示;Lev表示资产负债率,是用负债总额除以资产总额来计算的;NPGR表示净利润增长率,S1表示股权性质(是否为国有或国营控股),Year表示年份变量,这些作为该模型的控制变量。此外,β0表示回归常数,βi代表待定参数,3是随机误差。

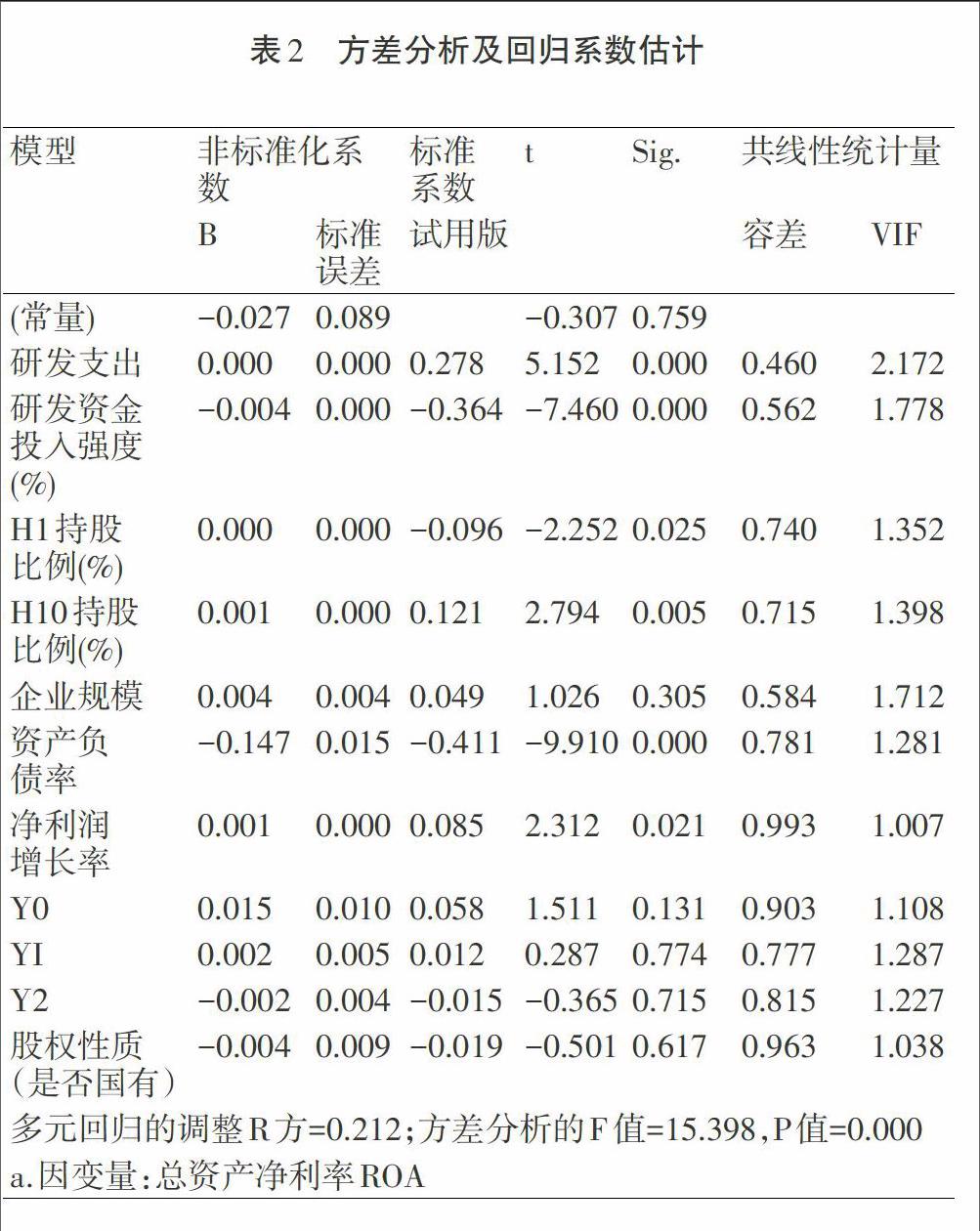

4.3.2多元线性回归结果及分析。本文使用SPSS和R软件对我国2010年-2013年的深市创业板A股制造业上市公司的研发投入与公司绩效进行多元线性回归分析,结果表2所示:

对表2方差分析及回归系数估计进行分析,可以看到:多元回归的调整R2为0.212,方差分析的F值为15.398,P值为0.000,说明所建立多元回归模型拟合情况比较好,可信度比较高。所构建的模型中,研发费用支出、研发资金投入强度、股权集中度H1、股权集中度H10、资产负债率以及净利润增长率的多元回归检验的P值都小于0.05,所有的VIF都在2左右,则说明多重共线性的情况并没有发生,该模型具有典型的统计学意义。从相关系数的大小及符号方向来分析,可以看出:研发费用支出与企业绩效呈显著正相关关系;研发资金投入强度和股权集中度H1与企业绩效呈现显著的负相关关系;而股权集中度10和净利润增长率都与企业绩效呈现显著的正

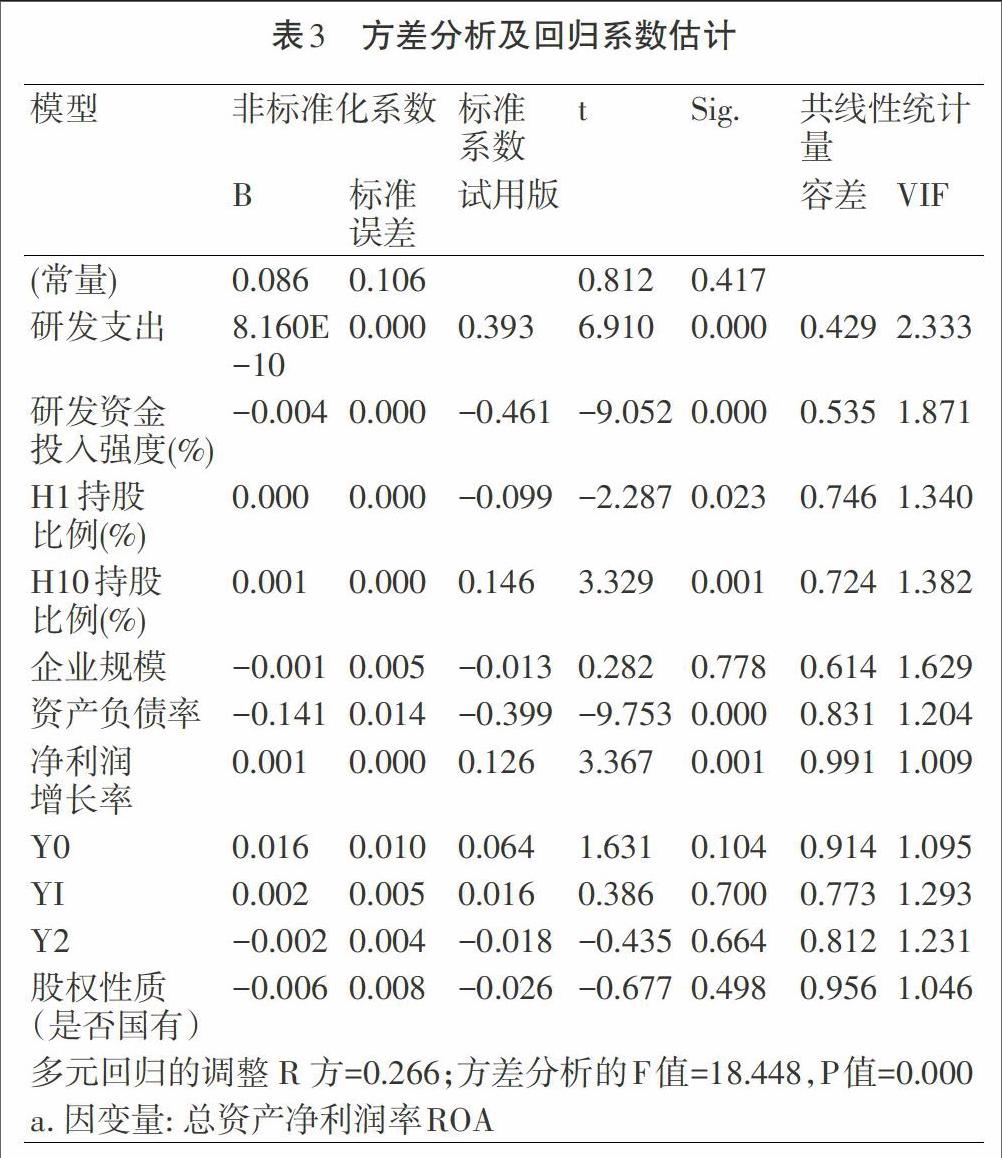

4.3.3稳健性检验。

从表中我们可以看到,多元回归的调整R2=0.266,方差分析的F值=18.448,P值=0.000,说明拟合度依然挺好;研发费用支出、研发资金投入强度、股权集中度H1、股权集中度H10、资产负债率以及净利润增长率,他们的概率P值都小于0.05,则所构建的多元线性回归模型成立。只是“企业规模”和“股权性质(是否国有)”的P值分别为0.778和0.498,没有通过此次检验。从相关系数的大小以及符号方向分析,可以看出:研发费用支出与企业绩效呈现显著正相关关系;股权集中度H1和研发资金投入强度与企业绩效呈显著的负相关关系;而股权集中度10和净利润增长率都与企业绩效呈现显著的正相关;资产负债率与企业绩效表现为显著的负相关关系;企业规模与企业绩效表现为正相关关系,但并不显著;股权性质(是否国有)与企业绩效表现为负相关,但相关性并不显著。

总体而言,企业规模及股权性质(是否国有)没有通相关关系;资产负债率与企业绩效表现为显著的负相关关系;企业规模与企业绩效表现为正相关关系,但并不显著;股权性质(是否国有)与企业绩效表现为负相关,但相关性并不显著。

过稳健性检验。按企业规模的大小把样本缩减10%后进行多元回归分析时,研发费用支出、研发资金投入强度、股权集中度H1、股权集中度H10、企业规模、资产负债率以及净利润增长率和股权性质与总资产净利率的多元回归分析与缩减样本前的分析并没有多大改变。我们可以说,本文所设计的多元回归模型基本上通过了稳健性检验。

5研究结论及建议

通过实证分析研究了研发投入对创业板制造业上市公司经营绩效的影响。结果表明,创业板制造业上市公司研发费用支出与ROAiE相关,股权集中度与公司绩效显著相关,净利润增长率与公司绩效呈现显著正相关,而研发资金投入强度与ROA呈现显著的负相关,资产负债率与公司绩效显著负相关。

根据以上实证分析结果,提出以下对策建议:第一,提高研发效率,降低研发风险,使得研发支出更有价值。鉴于研发活动的长周期与风险性,我们要想真正地使研发费用投入变得有价值,就应该在进行研发之前,做足够的调研和充足的准备。第二,倡导企业加大研发投入力度,建立健全的系统研究机构。尽管众多企业都意识到研发是创新的关键,对企业的发展与进步尤为重要。但是目前,我国很多企业都没有自己健全的研发机构,再加上缺乏专业的研发人员来做指导。第三,规范上市公司的研发投入披露状况,使研发支出披露更加透明化和合理化。

猜你喜欢

商业经济(2016年6期)2017-01-03

现代经济信息(2016年8期)2016-12-26

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

大经贸(2016年9期)2016-11-16

人间(2016年26期)2016-11-03

时代金融(2016年23期)2016-10-31

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18