“明星”企业慈善捐赠示范效应的实证研究

2017-08-10 02:58樊亚童余颖况学文

金融与经济 2017年7期

■樊亚童,余颖,况学文

“明星”企业慈善捐赠示范效应的实证研究

■樊亚童,余颖,况学文

慈善捐赠是一个企业履行社会责任的重要体现,“明星”企业作为社会精英和社会标杆,社会大众对其慈善捐赠表现寄予更高的期待,因此,“明星”企业无论出于主动意识还是被动压力,在慈善捐赠方面可能表现得更为慷慨,具有良好的社会示范效应。本文基于我国上市公司2010~2013年年报中的慈善捐赠数据和财务数据,以及社会媒介中各种企业排行榜数据,实证考察了“明星”企业在慈善捐赠中的示范效应,实证研究发现,“明星”企业在慈善捐赠方面确实表现得更为慷慨。进一步分析发现,国有性质的“明星”企业比民营性质的“明星”企业在慈善捐赠时更为慷慨。以上结果表明,“明星”企业确实不负众望,在慈善捐赠方面具有显著的社会示范效应,而且国有“明星”企业的这种示范效应更为明显。

“明星”企业;慈善捐赠;国有企业;非国有企业

樊亚童(1992-),河南洛阳人,南昌大学经济管理学院,研究方向为公司金融与公司财务;余颖(1993-),江西南昌人,南昌大学公共管理学院,研究方向为企业财务会计;况学文(1973-),江西高安人,南昌大学经济管理学院教授,硕士生导师,研究方向为公司金融与公司财务。(江西南昌330031)

一、引言

我国是一个幅员辽阔且自然灾害频发的国家,慈善捐赠成为我国自然灾害发生后抗灾救援的主要力量之一。随着我国经济社会的快速发展和企业社会责任意识的不断加强,越来越多的企业自觉履行社会责任,积极投身于慈善捐赠活动中,成为我国社会慈善捐赠的主力军。社科院的调研结果显示,近90%的企业曾经有过慈善捐赠行为(葛道顺,2007)。而且企业在慈善捐赠中扮演着越来越重要的角色,企业慈善捐款占社会慈善捐款的比重呈上升趋势(王海燕、陈五洲,2006)。据《2014年度中国慈善捐助报告》统计,2014年我国接受海内外社会捐献数额高达1042.26亿元,其中企业捐赠约占捐赠总量的70%,捐赠数额前100名大多为世界500强企业。这些数据表明,企业对慈善捐赠越来越重视,且知名企业在慈善捐赠方面表现得更为踊跃和慷慨。

近年来学术界开始广泛关注企业慈善捐赠问题(Ma&Parish,2006;方军雄,2011;朱金凤、杨鹏鹏,2011;张敏等,2013)。这些研究主要集中考察企业慈善捐赠的经济动机和绩效反馈效果(山立威等,2008;王菁等,2014)、慈善捐赠的政治动机(张建君,2013),以及民营企业进行慈善捐赠的影响因素(梁建等,2010;高勇强等,2012)。就现有的文献看,尽管国内外研究学者对于企业慈善捐赠行为的研究有很多,但对“明星”在企业慈善捐赠中的示范效应研究相对较少。因此,本文利用相关数据,实证考察企业慈善捐赠中的“明星”效应。众所周知,明星作为社会精英和社会标杆,其公众人物的特殊身份能够吸引更多的人参与到慈善捐赠中来,在普通人中起到一定社会示范作用(石国亮等,2014)。那么在各大企业家排行榜单以及企业排行榜单中备受关注的“明星”企业是否在慈善捐款方面确实有优于其他企业的表现?是否真正发挥其“明星”的示范作用?本文将对此进行实证检验。

二、理论分析与研究假设

随着社会经济的快速发展,企业对履行社会责任的意识愈来愈高,企业公民和社会责任已经成为企业广泛接受的管理理念之一。Bowen(2013)在《商人的社会责任》一书中第一次提出了现代公司社会责任的观点,而现有研究则在此基础上进一步完善了社会责任的有关定义,认为管理者并不是完全出于经济和技术利益而采取行动。慈善捐赠、公益营销以及社会责任性雇用都是企业社会责任的主要表现形式(Franklin,2008)。而其中慈善捐赠数额则逐渐成为衡量公司社会责任履行程度的最重要标准,因此越来越多的公司投入到慈善捐赠中。

学术界关于企业慈善捐赠的研究重点放在其动机方面,研究的主要成果显示企业往往出于政治、经济以及道德伦理等动机考虑进行慈善捐赠。山立威等(2008)通过整理我国A股上市公司在“5· 12”汶川大地震之后的捐赠数额,从捐赠行为的经济动机入手,深入研究企业慈善捐赠的方式,认为企业进行慈善捐赠应该量力而行,要考虑自身经济水平,可以灵活选用与企业自身利益相一致的方式。另一方面,高勇强(2012)在2008年对我国民营企业进行调研,通过实证研究分析了我国民营企业慈善捐赠的动机,结果表明研发投入越多的企业,慈善捐赠的数额倾向越大,这可能是企业出于树立或维护良好的社会形象的需求进而实施企业和产品的差异化战略的目的,这就类似“广告效应”。除此之外,企业还希望通过慈善捐赠来解决政府面临的需求,藉此与政府建立良好的政企关系,从而获得被政府所掌握的稀缺资源,得到政府的长期支持(袁放建等,2016)。

除了上述企业慈善捐赠动机方面的研究外,还出现许多有关企业慈善捐赠影响因素的研究,如企业规模、公司治理(股权结构及董事会结构)、企业业绩、管理者价值观以及政治关联等主要因素(山立威等,2008;朱金凤等,2015;林云鉴等,2016;李维安等,2015;袁放建等,2016)。Haley(2007)研究发现企业规模与企业慈善捐赠的水平正相关,规模越大的企业,捐款数额越多,Bowen(2013)也认为实施社会责任的主体是现代大公司,并且公司规模越大管理者越倾向自主选择履行社会责任。另外,在公司治理方面,朱金凤等(2015)通过研究发现民营企业捐赠水平高于国营企业,这是受我国独特的政企关系所影响,其欲借此获得政府的更多支持;其次,周泽将(2014)和徐细雄等(2015)都发现存在女性董事(非独立董事)的企业由于女性关怀主义伦理会更乐意进行慈善捐赠,这表明董事会成员的性别比例对企业慈善捐赠的影响。通过查阅文献,我们可以发现,除了企业内部因素外,还有来自外部环境的影响,如企业所处地域位置、捐赠水平以及政府政策导向等一系列因素(谢鹏等,2015)。

通过对慈善捐赠文献的梳理,我们可以发现绝大多数研究有关影响因素的文章主要集中在股权结构方面,即国有企业及民营企业慈善捐赠水平的区别,更多的深入研究民营企业的慈善捐赠的动机及影响因素。虽然绝大多数研究样本选择沪深A股上市公司,但研究重点并不是上市公司中的“明星”企业与一般企业慈善捐赠的差异,专门研究知名企业与一般企业慈善捐赠水平差异的文章几乎没有,因此,本文将“明星”概念引入企业慈善捐赠的研究范围。每年福布斯中国等机构都会依据企业的资产、收入、市值等多方因素将各上市公司进行综合排名,透明度高,公众关注度极大。对于这些进入榜单的知名企业,公众对其关注度较大,对其进行慈善捐赠赋予了较高的期望。一个比较有代表性的例子就是万科。万科在2008年“5·12”大地震发生当天宣布捐款200万元人民币立刻遭遇社会舆论几乎一边倒的谴责,斥责其并没有承担起应有的社会责任。万科只得在5月19日宣布追加捐款至1亿元,并由董事长王石公开道歉,至今8年时间已过,公众对其仍印象深刻。与万科相比,加多宝集团在第一时间宣布捐款1亿人民币,引起社会强烈反应,获得社会一致好评,一跃成为知名企业。这两个例子恰巧揭示了社会大众对知名企业慈善捐赠的高期望值。

另一方面,与民营企业慈善捐赠受到学者们(Du,2014;高永强等,2012)普遍关注相比,国有企业研究较少。而据中国社科院和社科文献出版社发布的《2015慈善蓝皮书》披露,在扶贫领域进行慈善捐赠的82家企业中,不同类别的企业呈现明显的差异,国有企业关注度最大,其次是民营企业、外资企业。这是因为国有企业在中国具有独特的社会地位,承担着国家定点扶贫和援疆、援藏任务。因此说明研究“明星”企业中国有企业与非国有企业慈善捐赠的差异十分必要。

因社会大众对知名企业慈善捐赠的高期望值,故根据这种高期望值的现象,本文的研究重点将在企业是否进入权威排行榜这一对企业慈善捐赠的产生影响的因素。而企业总体特征对企业慈善捐赠行为的影响因素还包括公司规模、公司盈利能力等诸多方面,在后面的实证检验回归模型中,也将会进行控制。在此,我们提出研究假设:(1)那些进入权威排行榜“明星”公司在慈善捐赠是否有合乎大众的期待表现更加慷慨;(2)“明星”公司中的国有与非国有企业慈善捐赠又是否因为国有企业特殊的股权性质存在差异。本文依据我国上市公司的经验数据对两个假设进行了实证论证。

三、研究设计

(一)样本选择及数据来源

本文以2010~2013年我国A股主板上市公司为研究对象,并按以下程序筛选样本:(1)剔除金融类公司;(2)剔除存在相关变量缺失的公司。最终得到3503个有效样本观察值,其中“明星”企业样本有364家,非“明星”企业样本有3139家。财务数据和慈善捐赠数据来自国泰安数据库;“明星”的判断则主要依据2010~2013年度社会媒介中各种权威的企业、企业家排行榜来确定,这些排行榜主要包括:(1)“中国上市公司百强年度大奖”;(2)福布斯上市公司最佳CEO;(3)福布斯中国潜力上市公司;(4)福布斯亚太地区最佳上市公司50强;(5)中国上市公司百强排名(中联与中国经济年鉴社联合发起)。

(二)实证检验模型

1.为了实证检验“明星”企业在慈善捐赠方面的示范效应,建立以下基础回归模型:

其中,Star表示是否明星企业,如果一家企业或企业家进行五大排行榜,则其等于1,否则等于0;Lnsale度量企业规模;ROE度量企业的盈利能力;Cash度量企业的现金持有量;Lev度量企业的资产负债率;Industry度量企业的行业性质;Year控制年度效应。以上变量具体定义如表1所示。

2.为了进一步验证“明星”企业在国有企业与民营企业慈善捐赠的差异,我们建立以下回归模型:

其中,State反映企业性质,当企业属于国有企业时,State等于1;当企业属于民营企业时,State则等于0。

(三)变量定义

1.被解释变量

慈善捐赠1(Lndonation):本文取企业年报中对外捐赠数额的自然对数作为慈善捐赠的数额,用以反映企业慈善捐赠的表现;慈善捐赠2(Donation):本文采用企业年报中对外捐赠绝对金额,该被解释变量仅为了在均值T检验中反映“明星”公司与非“明星”公司在对外捐赠绝对金额上的差异,没有进入回归模型分析。

表1 变量定义及计量说明

2.解释变量

“明星”企业:通过对权威企业以及企业家排行榜数据的搜集,样本中进入榜单的企业确认为“明星”企业并令其等于1,否则为非“明星”企业并令其等于0;企业产权性质:国有企业令其等于1,非国有企业并令其等于0。

3.控制变量

资产负债率(Lev):表示公司财务杠杆,采用资产负债率计量;现金能力(Cash):采用企业年末货币资金/销售收入来计量;盈利能力(ROE):采用企业净资产收益率计量;公司规模(Lnsale):采用当年年末企业销售收入的自然对数计量;年份(Year):按年度控制经济环境带来的固定效应。行业(Industry):根据证监会行业分类控制行业差异。

四、实证检验及其分析

(一)主要变量的描述性统计

从表2主要变量的描述性统计结果看企业慈善捐赠的数额平均值为19.32,说明样本企业积极参与慈善捐赠,勇于承担社会责任。标准差为3.36,说明企业与企业之间在慈善捐赠中存在着明显的差异。公司在盈利能力和公司规模方面的标准差分别为0.17和1.5,相比慈善捐赠而言,企业之间的盈利能力和公司规模差异较小。

为了验证“明星”企业与慈善捐赠之间是否存在相关性,我们首先对各主要变量进行了相关性分析。表3提供了各个变量之间的Pearson相关系数,该分析的目的是为了获得支持研究假设的初步证据。对于任何相关系数,如果越接近0越不相关,越接近1越相关。0.5≤|r|<0.8中度相关;0.3≤|r|<0.5低度相关;|r|<0.3关系极弱,认为不相关。由表可以看出,各变量之间的相关性整体为不相关。从表中结果显示,“明星”企业与企业对外捐赠存在着显著正相关关系。并且与企业盈利水平、企业销售收入有着显著正相关关系,与企业资产负债率有着显著负相关关系。以上分析初步表明,“明星”企业在企业慈善捐赠行为中更加慷慨。

表2 主要变量的描述性统计

表3 主要变量的相关系数矩阵表

(二)独立样本均值T检验

T检验表明(见表4),“明星”企业与非“明星”企业的慈善捐赠(Lndonation)变量均值差异是2.54,并且在1%水平下显著;“明星”公司与非“明星”公司的慈善捐赠(Donation)变量均值差异是7227184,并且在1%水平下显著;检验表明,两种情况下的“明星”企业的慈善捐赠都显著高于非“明星”企业的慈善捐赠。由此推测,在企业慈善捐赠行为中,“明星”企业对其有正向促进作用。

表4 独立样本均值T检验(1)

国有企业与非国有企业之间的慈善捐赠(Lndonation)变量均值差异是0.09,没有通过显著性检验;国有企业与非国有企业之间的慈善捐赠(Donation)变量均值差异是9414.04,同样没有通过显著性检验;检验结果显示,在两种情况下,国有企业的慈善捐赠与非国有企业的慈善捐赠趋于一致,不存在显著差异。表明企业产权性质对企业慈善捐赠的影响并不显著。

表5 独立样本均值T检验(2)

(三)多变量回归模型

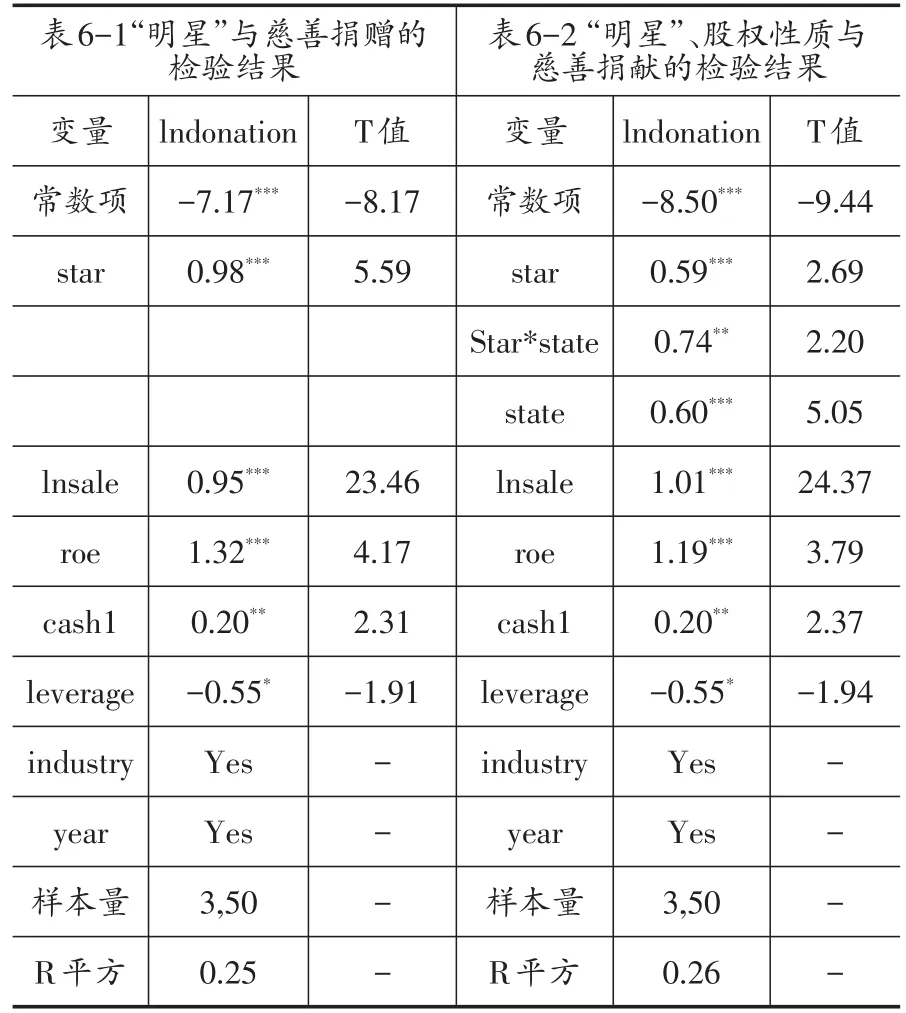

本文通过建立基础的多元线性模型对慈善捐赠进行回归,初步分析是否为“明星”企业和其他控制变量对于公司慈善捐赠水平的影响。从回归结果看,变量“明星”(Star)与慈善捐赠水平正相关,并且在1%的水平下显著,“明星”企业的慈善捐赠显著高于非“明星”企业的慈善捐赠,即“明星”与非“明星”企业在慈善捐赠水平上存在差异,“明星”企业在企业慈善捐赠行为中表现得更为慷慨得到进一步支持。控制变量企业规模(Lnsale)与慈善捐赠水平正相关,并且在1%水平下显著,说明企业规模越大,慈善捐赠水平越高;盈利能力(ROE)、现金能力(Cash)与慈善捐赠水平正相关,并且通过了显著性检验,意味着,企业盈利能力和现金持有水平都正向促进企业慈善捐赠水平。

模型2(如表6-2)建立了是否为“明星”企业、企业股权性质与慈善捐赠的回归结果,其中star*state交乘项线性与慈善捐赠水平正相关,并且在5%水平下显著,“明星”企业中的国有企业的慈善捐赠水平显著高于“明星”企业中的非国有企业,进一步验证在“明星”企业前提下,国有企业与非国有企业存在显著差异,“明星”企业中的国有企业可能因为高于非国有企业的特殊政治动机与代表国家意志,而更愿意在企业慈善捐赠方面有更为突出的表现,对其他企业起到积极的引导作用。

表6 “明星”及“明星”、股权性质分别与慈善捐献的检验结果

注:*、**、***分别表示在10%、5%、1%水平下显著。

该回归模型中,其他控制变量“明星”(Star)、股权性质(State)、企业规模(Lnsale)和盈利能力(ROE)与慈善捐赠水平正相关,并且在1%水平下显著;现金能力(Cash)的检验结果为0.20,在5%水平下显著,数据表明,这些变量与企业的慈善捐赠结果都有正相关关系,对企业慈善捐赠水平有正向影响。

另外,回归模型中对企业行业以及年度进行了控制,考虑到篇幅的关系,未报告。

五、结论与对策

(一)结论

本文着眼于企业慈善捐赠与企业“明星”的关系,通过理论分析与实证检验相结合的方式,考察了影响企业慈善捐赠的因素。研究结果表明:

1.进入权威机构榜单中的“明星”企业的慈善捐赠行为更为慷慨,在履行企业社会责任方面基本起到了“明星”的榜样作用,而回归结果表明除公司“明星”这一变量的影响以外,其他控制变量如公司规模、公司盈利能力、公司现金能力也是影响公司慈善捐赠行为的因素。

2.同时,我们在“明星”企业的前提下进行了进一步的分析,发现“明星”企业中的国有企业的慈善捐赠行为较非国有企业的慈善捐赠行为又更为慷慨,体现了国有企业代表国家成为其他企业标杆的意志。

(二)建议

1.政府设立更加透明、权威的企业、企业家奖项进行慈善捐赠激励。经研究发现,“明星”公司在慈善捐赠较其他企业更加慷慨,因此我们可以推测出“明星”企业得到社会对企业的嘉奖,在某种程度上能够赋予企业更高的企业社会责任感,从而更好地激励它们去履行自身社会责任,政府、社会可以通过设立更加透明、权威的企业、企业家奖项来激励企业主动进行慈善捐赠。

2.企业应该根据自身的企业文化及特点,有效地将企业慈善捐赠与企业的战略发展结合起来。由文献可知,国内企业在捐赠方面缺乏完善的制度化管理体系,因此,企业可以根据自身发展需求,建立起完善的管理体制,制订相应的计划。

3.政府应制定相对健全的法律法规,建立相对完整的慈善信息统计和慈善评估机制。深度规范企业慈善捐赠的具体相关事项。可以采取一系列的措施进一步规范相关人员的行为,完善慈善捐赠的流程,使每一笔捐款都可以用到实处。

[1]葛道顺.我国企业捐赠的现状和政策选择[J].学习与实践,2007,(3):120~123.

[2]王海燕,陈五洲.企业慈善的时代价值及其在中国的实践探索[J].长江论坛,2006,(5):29~32.

[3]MaD.ParishWL.TocquevillianMoments: CharitableContributionsbyChinesePrivate Entrepreneurs.[J].SocialForces,2006,85(2):943~964.

[4]方军雄,公司捐赠与经济理性——汶川地震后中国上市公司捐赠行为的再检验[J].会计与经济研究,2011,25(1):17~26.

[5]朱金凤,杨鹏鹏.公司慈善行为提升企业价值吗?——基于面板数据模型的实证研究[J].经济管理,2011,(12):52~59.

[6]张敏,马黎珺,张雯.企业慈善捐赠的政企纽带效应——基于我国上市公司的经验证据[J].管理世界,2013,(7):163~171.

[7]山立威,甘犁,郑涛.公司捐款与经济动机——汶川地震后中国上市公司捐款的实证研究[J].经济研究,2008,(11):51~61.

[8]王菁,程博,孙元欣.期望绩效反馈效果对企业研发和慈善捐赠行为的影响[J].管理世界,2014,(08):115~133.

[9]张建君.竞争—承诺—服从:中国企业慈善捐款的动机[J].管理世界,2013,(09):118~129+143.

[10]梁建,陈爽英,盖庆恩.民营企业的政治参与、治理结构与慈善捐赠[J].管理世界,2010,(07): 109~118.

[11]高勇强,陈亚静,张云均.“红领巾”还是“绿领巾”:民营企业慈善捐赠动机研究[J].管理世界,2012,(08):106~114+146.

[12]石国亮,曲俊燕,李培晓.明星慈善对青少年影响的深层透视[J].中国青年研究,2014,(04):73~78.

[13]BowenHR.SocialResponsibilitiesofthe Businessman[M].UniversityofIowaPress,2013.

[14]FranklinD.Justgoodbusiness:Aspecial reportoncorporatesocialresponsibility[M].Economist Newspaper,2008.

[15]袁放建,陈思同.政治关联、慈善捐赠与企业绩效——来自我国民营上市公司的经验证据[J].经济与管理评论,2016,(02):41~47.

[16]朱金凤,林骏.制度环境、产权性质与公司慈善捐赠——来自沪深A股上市公司的经验证据[J].财经论丛,2015,(10):77~87.

[17]林云鉴,纪善敏.高管背景特征、代理成本与慈善捐赠[J].会计之友,2016,(04):59~62.

[18]李维安,王鹏程,徐业坤.慈善捐赠、政治关联与债务融资——民营企业与政府的资源交换行为[J].南开管理评论,2015,(01):4~14.

[19]Haley.U.CorporateContributionsAs ManagerialMasques:ReframingCorporate ContributionsAsStrategiestoInfluenceSociety[J]. JournalofManagementStudies,2007,28(5):485~510.

[20]周泽将.女性董事影响了企业慈善捐赠吗?——基于中国上市公司的实证研究[J].上海财经大学学报,2014,(03):78~85.

[21]徐细雄,李摇琴,林丁健.女性高管与企业慈善捐赠:基于产权性质与制度环境的分析[J].华东经济管理,2015,(10):8~14+185.

[22]谢鹏,刘春林.道德合法性、区域同构与企业慈善捐赠行为研究——基于我国上市公司的实证[J].南京社会科学,2015,(03):50~58.

[23]DuX.Iscorporatephilanthropyusedas environmentalmisconductdressing?Evidencefrom Chinesefamily-ownedfirms[J].JournalofBusiness Ethics,2014,(4).

F276.6

A

1006-169X(2017)07-0069-06

江西省社科规划基金项目“企业慈善捐赠意愿、动机与经济效果研究”(编号:13GL10)。

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29

环球慈善(2019年6期)2019-09-25

Coco薇(2017年2期)2017-04-25

Coco薇(2016年10期)2016-11-29

大社会(2016年7期)2016-05-04

大社会(2016年8期)2016-05-04

大社会(2016年4期)2016-05-04

发明与创新·中学生(2014年11期)2014-11-24

新高考·高二数学(2014年7期)2014-09-18

福建中学数学(2011年9期)2011-11-03