国有上市公司实施股票期权激励相对效果评价研究

2017-08-07 21:34:39张建锋介迎疆

生产力研究 2017年7期

张建锋,李 苗,介迎疆

(1.西安理工大学 经济与管理学院,陕西 西安 710054;2.西安工业大学 经济管理学院,陕西 西安 710021)

国有上市公司实施股票期权激励相对效果评价研究

张建锋1,李 苗1,介迎疆2

(1.西安理工大学 经济与管理学院,陕西 西安 710054;2.西安工业大学 经济管理学院,陕西 西安 710021)

国有上市公司高管大多套用的是行政机关的人事管理模式,对于这种特殊任命制下的公司管理人员,实施股票期权激励能否达到预期激励效果,提升公司经营业绩日益受到公司股东与政策制定者的质疑与关注。文章以215家国有上市公司2010—2013年面板数据为研究样本,运用主成分分析法,对15家国有上市公司在股票期权激励方案实施前后其平均业绩排名变化进行评价,实证结果表明实施股权激励的国有上市公司平均排名上升了23%,具有较好的正向激励效果。采用非参数检验法,对激励方案实施前后公司代理成本进行分析,结果表明代理成本没有显著降低,激励效果不明显。

国有上市公司;股票期权;激励绩效;代理成本

一、引言

自2005年我国实行股权分置改革以来,国有大中型企业市场化改革步伐不断加快,尤其是薪酬体制改革快速向国际化企业接轨。为了配合企业改革的速度与力度,2006年国务院国有资产监督管理委员会出台了《国有控股上市公司实施股权激励试行办法》,2016年中国证券监督管理委员会再次针对上市公司以限制性股票与股票期权实行股权激励发布了《上市公司股权激励管理办法》,从而为企业实施股票期权激励提供政策保障。然而,不同于民营上市公司,国有上市公司的高管大多套用的是行政机关的人事管理模式,管理者仅对其上级机关与部门负责,待遇也与对应的行政级别关联。因此,对于这种特殊任命制下的公司管理人员,推出股权激励能否达到激励效果,实现公司业绩提升,代理成本是否会出现无谓增加。论文选取215家国有上市公司为研究样本,考虑到股票期权激励实施周期一般为3年,选取样本2010—2013年的面板数据,对2010年实施股票期权激励的15家国有上市公司在激励方案实施前后其平均业绩排名与代理成本变化进行实证检验。

股权激励思想最早由Berle和Means(1932)[1]提出,他们认为许多公司都存在股权分散问题,不持股经理层与分散股东之间存在利益冲突,进而影响公司业绩提升。随后,关于股权激励与公司绩效关系的问题逐渐受到学术界与实业界的广泛关注。综合来讲,该问题的研究结果主要有三类结论:第一类认为股权激励与公司绩效之间存在着正相关性;第二类认为二者之间存在着负相关性;第三类认为二者之间无相关性。

Jensen 和 Meckling(1976)[2]首次实证分析了股权激励与公司业绩的关系,得出二者为正相关的结论。Mehran(1995)[3]选取 1979年与 1980年美国上市公司中的153家制造业公司为研究样本,选取资产收益率和托宾Q值作为公司业绩衡量指标,实证研究结果表明公司业绩与股权激励之间存在正相关性。Kedia和 Mozumdar(2002)[4]选取纳斯达克证券市场200家公司从1995—1998年的数据为研究样本,以异常报酬率衡量公司绩效,分析发现公司价值随股权激励的实施而增加。Murphy(2003)[5]研究对比了股权激励在新成立公司与成熟公司之间的实施效果,结果发现新成立公司较成熟公司具有更好的激励效果。得出二者之间存在正相关性的学者还有 Frye(2004)[6],Bryan,Hwang和 Lilien(2000)[7]、Kai Li和 Hernan Ortiz-Molina(2008)[8]等。然而,Fama 和 Jensen(1983)[9]却研究发现股权激励并不能有效提升公司业绩。Jensen和 Murphy(1990)[10]也得到了同样结论,认为股权激励对提升公司绩效无显著效果,但是却证明了股权激励较现金薪酬有更大的激励作用。持此观点的还有 Short和 Kease(1999)[11]、Zattoni和 Minichilli(2009)[12]、Gong(2011)[13]。

国内文献对该问题研究较早的是刘国亮和王加胜(2000)[14],他们分别选取了净资产收益率、每股收益、总资产收益率、主营业务利润率等四个指标衡量公司经营绩效,研究结果表明股权激励与公司绩效之间存在正相关性。张俊瑞等(2003)[15]通过回归实证研究法得出二者之间存在较显著稳定的正相关性。顾建斌和周立烨(2007)[16]通过比较分析法得出二者之间在短期存在正相关关系,但是长期效应却不明显的结论。得出相同结论的还有葛文雷和荆虹玮(2008)、潘颖(2009)、赵玉珍等(2012)[17]、冯星和陈少华(2014)[18]等。李增泉(2000)[19]实证研究了高管实施股权激励与企业绩效的关系,结果发现二者之间不存在相关关系,但是股权激励的实施却与企业规模具有一定的相关性。夏纪军和张宴(2008)[20]按企业性质对国有企业与民营企业推行股权激励绩效进行了分类研究,结果发现国有企业实施股权激励效果对企业业绩提高作用并不明显,并且存在降低企业业绩的可能。孙政和于东正(2012)[21]等也得出了类似相同的结论。魏刚(2000)[22]以1999年以前沪深证券市场所有实施股权激励的上市公司为研究样本,实证分析了股权激励与公司业绩之间的关系,结果表明,由于高管人员普遍持股比例较低,实施股权激励无法起到正向激励效果,甚至会造成负向效果。吴淑坤(2002)[23]研究表明,随着企业高管持股比例的增加,公司业绩先以正相关的关系变动,随后又以负相关的关系变动,即呈显出倒U字型相关关系。宋兆刚(2006)[24]考虑到企业规模、企业风险以及管理层任期等对股权激励的影响并将其剔除,结果发现股权激励与公司绩效并不相关甚至相反。杨慧辉等(2016)[25]通过对股权激励实施的非国有上市公司研究发现,股权激励实施对提高公司投资效率具有正向效果。石龙与徐恒博(2013)[26]选取了基本每股收益和净资产收益率两项指标衡量公司实施股权激励绩效,实证结果表明二者之间同时存在着正向与负向相关性的可能。胡振华等(2015)[27]实证分析了股权激励对企业研发投入的影响,结果表明过低的高管持股对企业研发投入具有负向影响。赵健梅和任雪微(2014)[28]也得出股权激励实施与公司绩效不相关的结论。

综上所述,已有关于股权激励实施效果的研究基本上没有考虑公司所有权性质,尤其是对于高管任命制的国有上市公司的单独研究目前尚未有见。另外,在已有研究中关于公司绩效的衡量指标较为单一,且缺乏科学的选择方法,评价实施效果时也未考虑实施成本。本文主要贡献是:第一,将研究对象具体为国有上市公司。考虑到国有上市公司高管大多套用的是行政机关的人事管理模式,对这种特殊任命制下的公司管理人员,实施股权激励能否达到预期激励效果,提升公司经营绩效进行了实证研究。第二,采用主成分分析法构建了反映公司综合业绩分值的计量模型,根据股权激励实施前后公司的平均业绩排名变化评价股票期权激励效果,研究方法更科学、合理。第三,采用非参数检验法实证分析了国有上市公司实施股权激励后对公司代理成本的影响效果。

本文其余部分安排如下:第二部分是研究方法与模型构建;第三部分是股票期权激励的相对绩效评价;第四部分是结论与对策。

二、研究方法

(一)样本及财务指标的选取

从2010年以前A股上市的396家国有公司中,扣除ST、*ST、PT、实施了非股票期权激励的以及实施失败的181家公司后,以剩余的215家公司为研究样本(其中包含用以对比分析的2010年实施股票期权激励的15家)。研究数据全部来自国泰安数据库。

股权激励效果的衡量一般采用上市公司的业绩来衡量,业绩越高,则认为激励的效果越好,反之,则认为激励效果不明显。国外通常采用公司股票价格来衡量,由于我国的证券市场不完善、股价波动频繁,用股价作为衡量指标并不适合。因此,我国多数学者多选取每股收益和净资产收益率两个指标衡量上市公司绩效。这样虽然符合我国的宏观经济环境,但是却存在片面性,因为上市公司业绩不能简单的通过几个指标得到全面反映。按所选指标能够同时反映上市公司盈利能力与业绩,指标间不具有较高相关性为原则,最终选取了反映盈利能力的净资产收益率与每股收益、反映运营能力的应收账款周转率、反映偿债能力的资产负债率、反映发展能力的营业利润增长率等五个评价公司绩效的财务指标。

(二)国有上市公司综合业绩评价模型构建

由于五项财务指标所衡量的财务状况性质不同,但是对其进行简单的平均加权也不科学。通过主成份法对各项指标提取公因子,为了保证提取出的主成分能较为完全地反映所选指标的财务信息,在提取五个主成份的基础上,以其方差贡献率和因子得分构建评价计量模型,据此计算股票期权激励实施前后上市公司业绩分值。具体分值计量模型如下:

其中,an是第n个主成份的方差贡献率,Yn表示第n个主成份得分。

三、股权激励效果实证检验

(一)样本公司综合业绩得分

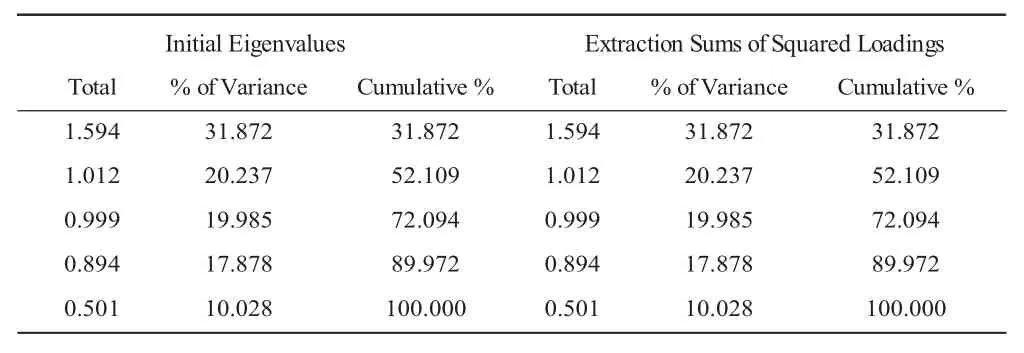

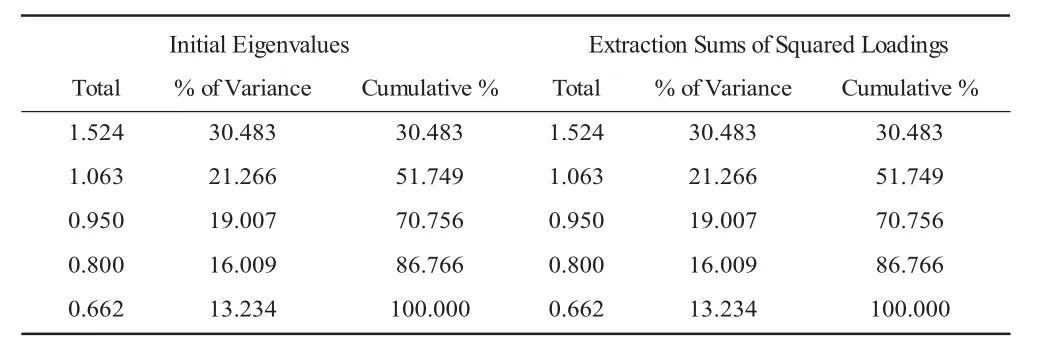

运用主成份分析法分别对215家国有上市公司2010年与2013年的五项财务指标进行分析,表1和表2给出了所提取的五个主成分特征值与方差贡献率。然后利用所得方差贡献率,采用SPSS统计软件求出每个主成份得分,最后计算每家样本公司分别在2010年和2013年的综合业绩得分。

表1 2013年各主成份贡献率与特征值

表2 2010年各主成份贡献率与特征值

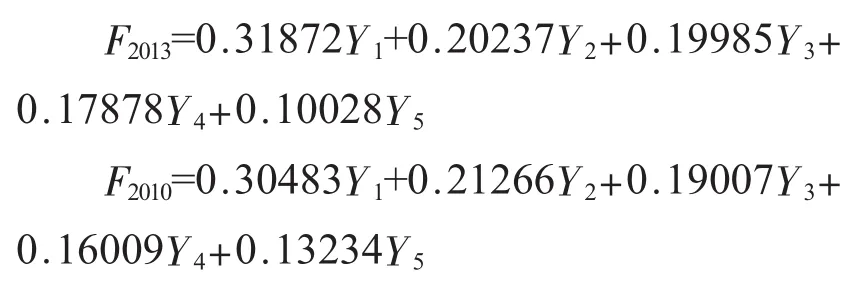

将表1和表2中的方差贡献率带入分值计量模型F=a1Y1+a2Y2+a3Y3+…+anYn中,得到2010年和2013年的综合业绩得分模型F2010和F2013如下:

其中,Y1,Y2,Y3,Y4,Y5分别对应相应年份各自的主成份得分。

(二)国有上市公司综合业绩得分排名分析

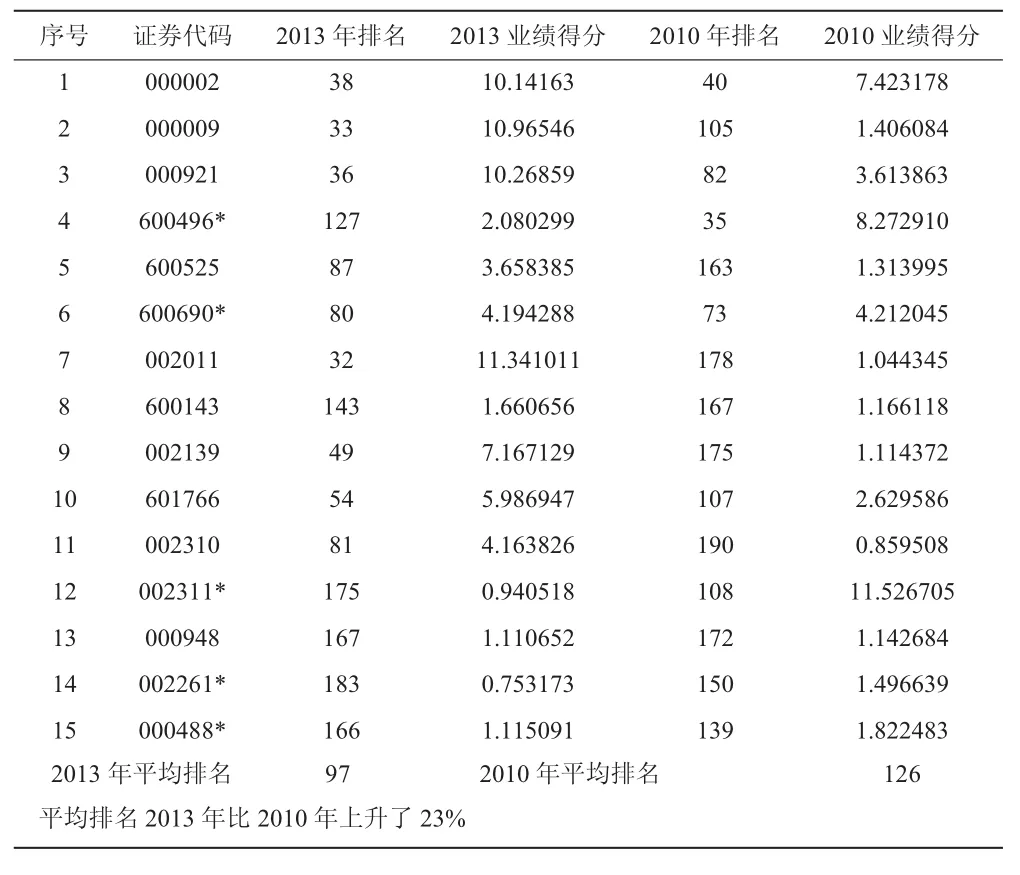

根据分值计量模型分别计算215家国有上市公司2013年和2010年的业绩得分,通过比较2010年实施完成股票期权激励的15家国有上市公司实施当年与实施3年后的综合业绩得分排名变动,即可得出股票期权激励实施对公司综合业绩的影响。结果如表3所示。

由表3可以看出,2010年15家实施股票期权激励的国有上市公司的平均排名在126名,而到了2013年这15家公司中业绩排名上升的有10家,其余的5家业绩排名有了不同程度的下降,但是平均业绩排名从126上升到了97名,即实施股权激励后的业绩排名比激励前提高了23%。所以单独从公司综合业绩来看,实施股票期权激励对国有上市公司具有正向效果。

表3 实施股权激励的15家国有上市公司2010年与2013年综合业绩得分排名

对于业绩下降的5家公司,分析其主要原因在于宏观经济环境的不利变化和突发事件的产生,而并非源于股权激励的实施。具体原因分析表明:(1)精工钢构是由于受到2013年宏观经济下行的不利影响,公司一部分工程项目进度放缓,公司开发的许多项目预计收入未能完全收回,导致其出现业绩下降。(2)青岛海尔一方面是因为空调业务由于竞争激烈,市场占有率有所下滑;另一方面是2011年需较大幅度的逐步预提维修费,高费用率在2012年仍将持续,从而导致净利润与净资产收益率均有所下降,公司综合业绩下降明显。(3)海大集团综合业绩下降原因主要有:消费减弱,天气与疫病集中暴发,养殖业利润下降,养殖者积极性降低,加之饲料等成本上升,公司利润下滑,因而造成公司2013年业绩排名下降。(4)东方精工因2012年政府补贴下降80%,同时由于公司处于快速发展期,引进专业人才和管理骨干,工资福利增加,人力成本和管理费用的支出增加导致业绩下滑。(5)晨鸣纸业受国家民众对生态环境保护意识的增强,树木的采伐数量受到限制,影响到了造纸类公司的业绩,导致该公司业绩下滑,这与整个行业景气度下滑相关,且该公司产能逆势扩张,最终导致其业绩下滑。

(三)股票期权激励实施对公司代理成本的影响分析

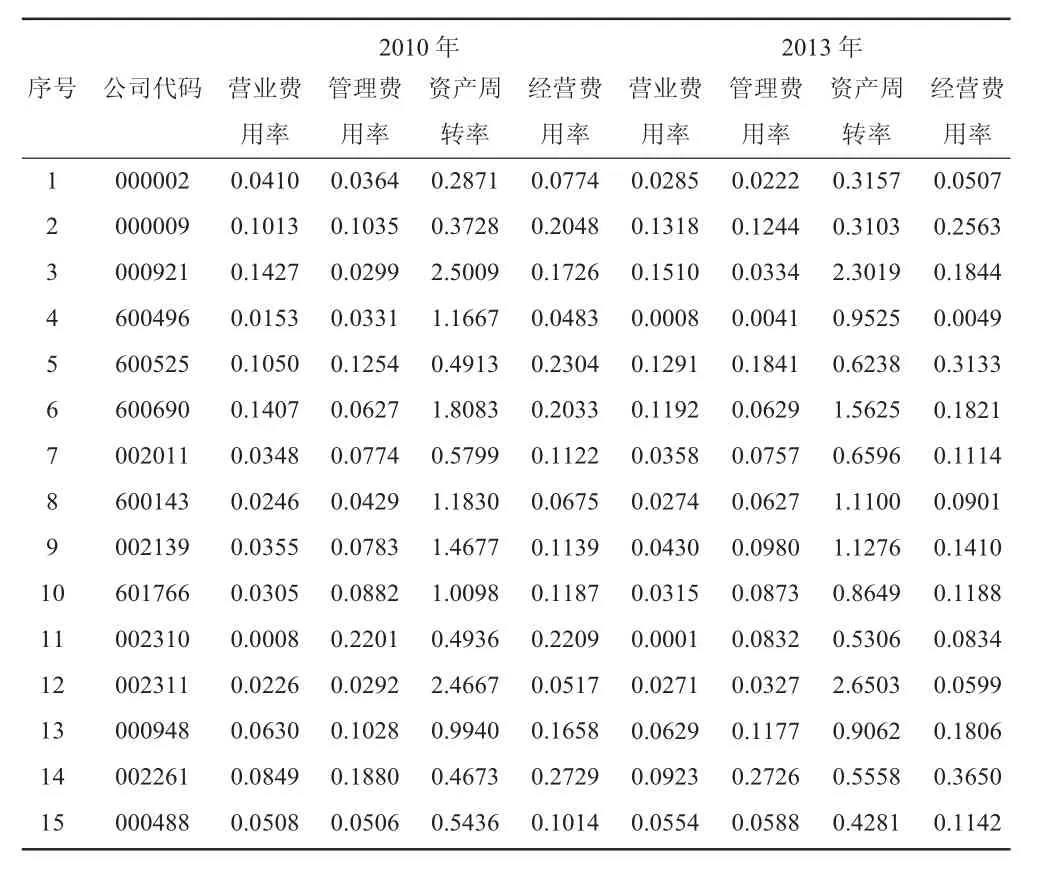

继续运用上文中在2010年实施完成股票期权激励的15家国有上市公司作为研究样本,通过比较股票期权激励实施前后,这15家公司以营业费用率、管理费用率、资产周转率、经营费用率为指标衡量的代理成本的变动,评价国有上市公司实施激励对代理成本的影响,统计数据如表4所示。

表4 股票期权激励实施前后国有上市公司代理成本四项指标统计

依据多元统计分析,运用SPSS分析软件与非参数检验中的威尔克克森符号秩检验法,对上述15家实施股票期权激励的国有上市公司在实施前后公司代理成本指标进行检验。

先提出原假设H0

H0:2010年和2013年公司的代理成本无显著

H1:2010年和2013年公司的代理成本有显著差异

检验结果如表5所示。

表5 股票期权激励实施前后公司代理成本的威尔克克森符号秩检验

从表5的检验结果可以看到非参数检验值都大于0.05,所以接受原假设,即2010年和2013年公司的代理成本差异不显著,由此得出实施股票期权激励没有对国有上市公司代理成本形成显著影响。

四、研究结论与对策

针对国有上市公司高管的特殊任命制度,实证检验了此类公司实施票期权计划的激励效果。研究结果表明,虽然公司的业绩与综合竞争力都得到了一定的提升,但代理成本并未发生显著变化。所以,评价国有上市公司股票期权激励计划实施效果,应该同时考虑方案实施对公司综合业绩与代理成本两方面的影响,实现评价效果的全面性与科学性。

针对国有上市公司实施股票期权激励计划提出以下对策建议:(1)上市公司制定激励方案时,需要根据公司自身情况设计激励对象与行权指标等方案要素。为了使激励充分发挥作用,真正起到激励效果,公司应该慎重设计激励方案,对行权时间、股权授予数量以及股票来源等关键要素进行科学制定。(2)完善国有上市公司治理机构,为激励方案实施创造良好环境。另外,还必须采取切实可行的方法来调整并优化国有上市公司的股权结构,完善治理结构,建立公司内部人员、股东及政府监管三方相结合的治理机制。(3)完善相关法律法规。法律法规的缺失使得股权激励在很多方面受到限制,使得股东和经营管理者难以建立起对对方长远的信心。因此需要修订现有法律法规中不科学或者缺失的内容,例如修改现行《公司法》与《管理办法》中与激励制度违背的相关条款。(4)完善宏观资本市场。加强资本市场建设,完善监管机构的监督功能,严格规范其交易市场,严厉打击、杜绝市场违规行为的发生,为股权激励实施创建良好的宏观资本市场。

[1]Berle,Means.The Modern Corporation and private Property[M].New York:Macmillan,1932.

[2]Jensen M.,Meckling W.Theory of the Firm:Managerial Behavior,AgencyCostsand Ownership Structure[J].JournalofFinancialEconomics,1976,3(4):305-360.

[3]Mehran H.Executive compensation structure,ownership,and firm performance[J].Journal of Financial Economics,1995,38(2):163-184.

[4]Simi Kedia,Abon Mozumdar,Performance impact of employee stock options[J].A FA,2003 Washington,DC Meetings.

[5]Kevin J.Murphy,Stock-based pay in new economy firms[J].Journal of Accounting and Economics,2003,34(1-2):129-147.

[6]Frye,M.B.,Equity-based compensation for employees:Firmperformance and determinants[J].The Journal of Financial Research,2004,27(1):31-54.

[7]Stephen Bryan,Lee Seok Hwang,Steven Lilien,CEO Stock-Based Compensation:An Empirical Analysis of Incentive-Intensity,Relative Mix,and Economic Determinants[J].Journal of Business,2000,73(4):661-693.

[8]Kai Li,Hernan Ortiz-Molina,Xinlei Zhao.Do Shareholder Rights Affect Institutional Investment Decisions?Evidence from Dual-Class Firms[J].Financial Management,Winter,2008:713-745.

[9]Fama.E.F.,M.C.Jensen,Agency Problem and Residual Claims[J].Journal of Law an Economic,1983,26(2):327-349.

[10]JensenMichaelC,KevinJMurphy,PerformancePayandTop-Management Incentives[J].Journal of Political Economy,1990,98(2):225-264.

[11]Short H.,K.Keasey.Managerial ownership and the Performance of firms:Evidence from the UK[J].Journal of Corporate Finance,1999,5(1):79-101.

[12]Minichilli A.,Zattoni A.,Zona F.Making boards effective:An empirical examination of board task performance[J].British Journal of Management,2009,20:55-74.

[13]Gong G.,Li L.Y.,Shin J.Y.,Relative Performance Evaluation and Related Peer Groups in Executive Compensation Contracts[J].The Accounting Review,2011,86(3):1007-1043.

[14]刘国亮,王加胜,2000.上市公司股权结构、激励制度与绩效的实证研究[J].经济理论与经济管理(5):40-45.

[15]张俊瑞,赵进文,张建,2003高级管理层激励与上市公司经营绩效相关性的实证分析[J].会计研究(9):29-34.

[16]顾斌,周立烨,2007.我国上市公司股权激励实施效果的研究[J].会计研究(2):79-84.

[17]赵玉珍,张心灵,邹玲,2012.上市公司股权激励与经营绩效的实证研究[J].湖南科技大学学报(社会科学版)(2):94-98.

[18]冯星,陈少华,2014.股权激励实施效果研究——来自沪深两市上市公司的经验证据[J].现代管理科学(2):21-24.

[19]李增泉,2000.激励机制与企业绩效——一项基于上市公司的实证研究[J].会计研究(1):24-30.

[20]夏纪军,张宴,2008.控制权与激励的冲突——兼对股权激励有效性的实证研究[J].经济研究(3):87-98.

[21]孙政,于东正,2012.我国上市公司股权激励问题[J].合作经济与科技(3):28-29.

[22]魏刚,2000.高级管理层激励与上市公司经营绩效[J].经济研究(3):31-37.

[23]吴淑琨,2002股权结构与公司绩效的U型关系研究[J].中国工业经济(1):80-87.

[24]宋兆刚,2006.我国上市公司管理层股权激励的决定因素研究[J].山东社会科学(5):48-55.

[25]杨慧辉,奚玉芹,闫宇坤,2016.控股股东动机、股权激励与非国有企业的投资效率[J].软科学(8):92-96.

[26]石龙,徐恒博,2013.我国上市公司股权激励与公司绩效的实证研究[J].经济师(8):77-79.

[27]胡振华,熊昱,申婷,2015.企业行为与管理层股权激励对研发投入影响的实证研究——以制造业上市公司为例[J].系统工程(7):1-10.

[28]赵健梅,任雪微,2014.我国国有上市公司高管薪酬结构和粘性研究[J].经济问题(10):57-61.

(责任编辑:D 校对:R)

F276.1

A

1004-2768(2017)07-0027-05

2017-04-18

陕西省教育厅专项科研计划项目(14JK1503);陕西省软科学项目资助(2015KRM049);西安理工大学博士启动基金项目(105-400211412);西安理工大学科技创新项目(105-451016012)

张建锋(1975-),男,陕西人,博士,西安理工大学经济与管理学院讲师,研究方向;金融工程;李苗(1990-),女,陕西人,西安理工大学经济与管理学院博士研究生,研究方向:资产定价与投资管理;介迎疆(1974-),男,陕西人,博士,西安工业大学经济管理学院讲师,研究方向:公司治理。

猜你喜欢

证券市场红周刊(2021年46期)2021-11-27 21:25:37

上海建材(2019年5期)2019-12-30 06:30:00

中国外汇(2019年15期)2019-10-14 01:00:44

油气田环境保护(2019年4期)2019-09-23 08:52:46

中国外汇(2019年23期)2019-05-25 07:06:32

趣味(数学)(2018年12期)2018-12-29 11:24:00

现代营销(创富信息版)(2018年8期)2018-09-08 08:51:50

知识经济·中国直销(2018年8期)2018-08-23 09:16:02

能源(2016年2期)2016-12-01 05:10:43

学生天地(2016年23期)2016-05-17 05:47:15