审计行业专长与股价崩盘风险

——基于客户重要性和内部控制水平的视角

2017-08-07 11:33:33宋献中禹天寒

湖南大学学报(社会科学版) 2017年4期

宋献中,禹天寒

(暨南大学 管理学院,广东 广州 510632)

审计行业专长与股价崩盘风险

——基于客户重要性和内部控制水平的视角

宋献中,禹天寒

(暨南大学 管理学院,广东 广州 510632)

在近几年国内外金融市场出现巨大波动的背景下,对于“股价崩盘风险”的研究已经成为学界关注的重要问题,通过以2008~2014年非金融A股上市公司为研究对象,使用日收益率构建的股价崩盘风险指标,实证研究发现,当上市公司所选择的会计师事务所具有更好的行业专长时,其未来股价崩盘的风险更低。进一步研究发现,客户的经济重要性、内部控制综合水平和会计信息透明度,均会影响审计行业专长对股价未来崩盘风险的抑制作用。

审计行业专长;股价崩盘风险;客户重要性;内部控制

一 引 言

一个运作良好的资本市场能够为经济提供良好的支持,而股价的“暴涨暴跌”极大的影响资本市场的健康发展。已有的研究表明,相比于暴涨的情况,股票市场更容易发生暴跌风险[1] [2]。而由于股价突然性暴跌所带来的“股价崩盘风险”(Crash Risk),不仅使投资者和股东的财富出现大幅度缩水,同时也会影响金融市场的稳定和融资定价等功能,以至于波及实体经济,造成更大范围的损失。在近年来国际和国内金融市场出现巨大波动的背景下,考察哪些因素能抑制股票的崩盘风险,已经成为学界亟待解答的重要理论和实践问题。

目前学界对于该问题的研究主要沿袭了Jin和Myers所提出的管理层“捂盘”理论[3],即由于管理层和股东之间存在代理问题,管理层存在着提前释放好消息,延迟释放坏消息的机会主义行为,长此以往导致坏消息在企业内部不断累积,当出现负面信息集中释放的情况时,股价大幅度下跌产生崩盘现象。现有文献主要从会计信息质量[4]、会计稳健性[5]、税收规避[6][7]、高管股权激励[8]、分析师[9]、机构投资者[10][11]等因素来对股价崩盘风险进行研究。整体而言,以上研究主要着重考虑企业的财务方面因素,对于企业外部的非财务因素与股价崩盘之间的相关关系研究较少,而审计师作为能够降低信息不对称和缓解代理问题的外部治理机制[12],对于管理层“捂盘”行为能否有效抑制,目前学界研究尚无明确的定论。

在万福生科事件中,被聘任的外部审计师中磊会计师事务所,对万福生科的审计行为被证监会认定为“未勤勉尽责,审计程序缺失”。在舞弊案件发生后,监管部门对中磊会计师事务所出具罚单,不仅没收其全部审计所得,并撤销其证券从业许可。从上述事件中来看,审计师无疑扮演了重要的角色,未能勤勉尽责的审计师和不具备行业专长技能的审计师都有可能无法及时发现公司内部的“坏消息”,导致未来股价崩盘风险的增加。一般认为审计师所提供的外部审计服务质量,不仅受到其自身专业技能水平的影响,也会受到其审计工作独立性的影响[13],审计师行业专长则是体现其专业技能水平的重要表现。审计师通过长期的审计工作后,能够积累出对于特定客户的知识,因而在其未来的审计工作中,能够进一步积累并更新这种特定客户的知识并强化其审计的精确性,提升审计质量。因此审计师的审计行业专长应有助于提升其审计服务质量,在审计过程中更有可能发现管理层藏匿“坏消息”的行为,促使企业及时释放相关负面信息,从而降低未来的股票崩盘风险。但是客户的经济重要性对于审计师的外部治理作用会不会有影响?在企业内外部治理情况不同的情况下,审计师专长的作用是否会存在不同的治理效果?以上问题都值得进一步深入研究和探讨。

为了回答以上问题,本文以2008~2014年A股非金融类上市公司作为研究样本,使用日收益率构建的股价崩盘风险指标,研究审计行业专长和股价崩盘风险之间的关系。实证研究结果发现,在控制相关变量后,审计行业专长与未来股价崩盘风险之间呈现显著的负相关关系。这一结果说明当上市公司所选择的会计师事务所具有更好的行业专长时,公司未来股价崩盘的风险更低。进一步的研究发现,在客户经济依赖度更高、内部控制水平更高和信息透明度更高的组别,审计行业专长与未来股价崩盘风险之间的负相关关系更显著。

本文的研究贡献主要在以下方面:一是丰富了对于审计专长积极经济后果的研究,以往的文献多数关注审计专长对审计质量或审计定价的影响,本文通过股价崩盘这一视角拓展了相关研究。研究发现,审计师行业专长能够降低未来股票崩盘风险,当事务所对客户收入依赖度较高的情况下,更有可能帮助客户降低股票崩盘风险;二是补充了股价崩盘风险的影响因子的相关研究,本文通过引入外部审计的因素拓展了此类研究,并通过比较在不同内部治理特征和外部治理特征的情况下,审计师行业专长与未来股票崩盘风险之间的关系;三是拓展了审计行业专长和内部治理手段之间关系的研究,发现审计与内部控制之间存在互补关系,而不是替代关系。

二 文献综述、理论推演和研究假设

公司层面的股价崩盘风险一般认为是个股特有收益出现极端负值的概率,现有的研究认为,股价崩盘风险的成因是由于管理层出于机会主义的“捂盘”行为所产生的。由于自身经济利益、职业发展和建立帝国等原因,管理层往往会选择主动隐藏坏消息,只披露好消息。当假定公司层面的好消息和坏消息均为随机出现的,那么公司股价的回报率也应该是随机分布的[14]。然而大量的研究表明,管理层释放好消息和坏消息的频率并不是对称的,出于薪酬激励等原因,管理层对公司相关信息的披露行为会存在选择性。即管理层会尽早披露好消息,会选择延迟披露坏消息,但随着企业持续经营,这样的坏消息在企业内部不断地累积,终究有一天会突然集体释放出来,导致出现股价崩盘的情况。因此股东和管理层之间的代理问题所引起的“捂盘”行为,引发坏消息的积累和在未来的集中释放,是导致股票价格崩盘的一个重要原因。

从审计监督的角度来看,当所服务的上市公司接连披露坏消息导致股价崩盘的情况下,审计师作为外部治理重要的参与者,为了避免因为股价崩盘而遭到连带诉讼的风险,审计师是有动机通过进行高质量的审计服务,发挥其外部治理功能,通过改善企业内外信息不对称的情况,从而抑制管理层的机会主义行为。此外,审计师专业技能水平的体现可以通过行业专长进行度量。审计师通过长期的审计工作后,能够积累出对于特定客户的知识,并强化其审计的精确性,提升审计质量[15][16],因此更有可能发现管理层隐藏坏消息的行为,并积极发挥其外部治理功能,要求管理层及时披露相关负面信息。Francis等的研究发现通过对财务信息的可靠性维度分析,发现企业进行真实的盈余管理和股价未来崩盘风险呈现正相关关系[17]。进一步研究显示,被具有行业专长的事务所审计的客户,其会计盈余更能够及时地反映出“坏消息”[18],这一结果证明具备行业专长的事务所更有能力识别并发现公司内部存在的“坏消息”。另外一项跨国研究以34个国家,三万余家上市公司作为样本,其研究结果表明:经过行业专家审计的公司,其操控流动性应计利润更低,盈余反应系数更高,并且随着法制环境的改善,行业专长对于盈余质量的影响效应越低。说明在法制环境较差的国家中,代理问题更加严重,具有行业专长的事务所能更好地提供治理作用[19]。在目前中国市场上投资者保护水平较低,并缺乏集体诉讼等法制保护手段的情况下,具有行业专长的审计师的审计,其审计质量会更高,同时审计师能够更好地发现和识别上市公司内部存在的“坏消息”,从而提供更好的外部治理效用。因此在中国市场上,相比非行业专家的事务所,具备行业专长的外部审计师,更有可能在审计过程中发现被管理层所隐藏的企业相关负面信息,防止负面消息在公司内部的积累,减少未来的股价崩盘风险。基于此,本文的第一个假设为:

假设1(H1):在其他外部条件不变的情况下,审计行业专长与未来股价崩盘风险负相关。

客户的重要性对于审计师的影响这一话题,在学术界已有诸多研究,受限于样本、研究方法、理论基础等因素,仍然没有达成共识。一方面,当客户所支付的审计费占审计师收入越高,审计师对其经济依赖性越大,因此存在为了维护客户而在审计质量上妥协的动机。这一动机不局限在提供审计服务方面,当事务所提供非审计服务时,例如咨询或者税务筹划,这样经济上的依赖性也会影响其审计判断[20][21]。另一方面,当客户的重要性越大的时候,审计师出于保护客户、自身免于法律诉讼动机[22]和维护自身声誉的动机,更有可能进行独立的审计工作。然而另一系列的研究也发现,审计师对于客户的经济依赖性并没有影响其审计独立性[23][24][25]。随着2006年我国引入了风险导向审计,相关研究发现这样的制度环境变化提升了我国会计师事务所的审计质量,相反客户重要性与审计质量呈现正相关关系,说明审计师对于重要客户提供了更高质量的审计服务[26]。Chen等人的研究也发现,在制度环境提升的情况下,审计师不会优先考虑经济收益而是会更注重由于妥协审计质量所带来的一系列风险[27]。万东灿通过对异常审计费用的研究,发现正的异常审计收费会令事务所增加审计投入,从而提高审计质量,降低潜在股价崩盘风险,说明审计师的收费增加并不会影响审计师的独立性,相反更高的审计收费会促使审计师增加投入,提升审计质量[27]。基于以上分析,本文的第二个假设为:

假设2(H2):在客户重要性更高的公司,审计行业专长与未来股价崩盘风险负相关关系更加显著。

审计师所提供的审计质量一方面是依赖于审计师自身的专业素养和知识水平;另一方面也依赖于企业所提供的会计信息质量。良好的内部控制体系包括企业内部信息的真实性和对外沟通的准确性与及时性。因此企业的内部控制水平,能够直接影响到审计师所能获取的企业内部会计信息质量的水平,从而进一步影响到审计师所提供的审计服务质量,导致最终影响审计师对于企业的外部治理效果。审计师作为外部治理的重要参与者,和其他内外部治理制度之间存在何种关系,目前学界尚未有统一定论。杨德明等通过对上市公司大股东资金占用和盈余管理的情况进行研究,发现企业的内部控制与外部审计之间存在一定的替代效应。企业内部控制在企业审计质量较差的情况下,外部审计能够更好地发挥治理效应[28][29]。张川等以136家房地产公司作为样本,研究内部控制的执行与其带来的业绩结果,实证研究结果发现,审计评价与内部控制评价同时存在着替代作用和互补作用[31]。范经华等以盈余管理水平作为切入点,发现内部控制与审计师行业专长之间存在互补关系,而不是替代关系[32]。综上所述,内部控制作为企业内部重要的公司治理机制,能够有助于降低信息不对称程度,提供更高质量的会计信息。外部审计师在那些内部控制更好地企业中,能更好地发挥其专长,提供更好的审计服务。因此本文的第三个假设为:

假设3(H3):在内部控制更好的公司,审计行业专长与未来股价崩盘风险负相关关系更加显著。

三 研究设计

(一)样本选取和数据来源

本文选取2008~2014年沪深两市A股的上司公司为研究对象,对于初始数据,参考以往文献作了如下处理:一是剔除金融类上市公司;二是剔除股东权益为负的样本;三是剔除其他数据缺失的样本。本文内部控制质量数据源于“迪博内部控制与风险管理数据库”中的内部控制质量综合指数。机构投资者数据和分析师数据源于WIND数据库。其余年度的公司财务数据、股票每日收益率数据以及外部会计师事务所数据均来自CSMAR数据库。经过以上处理后,最终总共得到9474个观测值,并对相关连续变量在1%水平上进行了Winsorize缩尾处理。

(二)变量定义

1.股票崩盘风险的度量

以往的文献度量股价崩盘风险一般采用周收益率来进行计算,为了更精准的度量股票的波动,本文采用日收益率数据进行计算,并用以下两种方法来度量股价崩盘风险,具体计算方法如下:

方法一:股价崩盘风险的度量指标是股票日收益的负收益偏态系数,记为NCSKEW,负收益偏态系数为各家公司每年度的日收益率的三阶矩与日收益率的标准差三次方之商的相反数。具体计算公式如下:

方法二:股价崩盘风险的度量指标是股票的日收益率上下波动比,记为DUVOL。首先将所有公司每年所有的日收益率按照高于和低于平均值分为两组,然后计算两组收益率的标准差,平均值较低组的标准差与平均值较高组的标准差比值的自然对数即为DUVOL。使用如下模型计算:

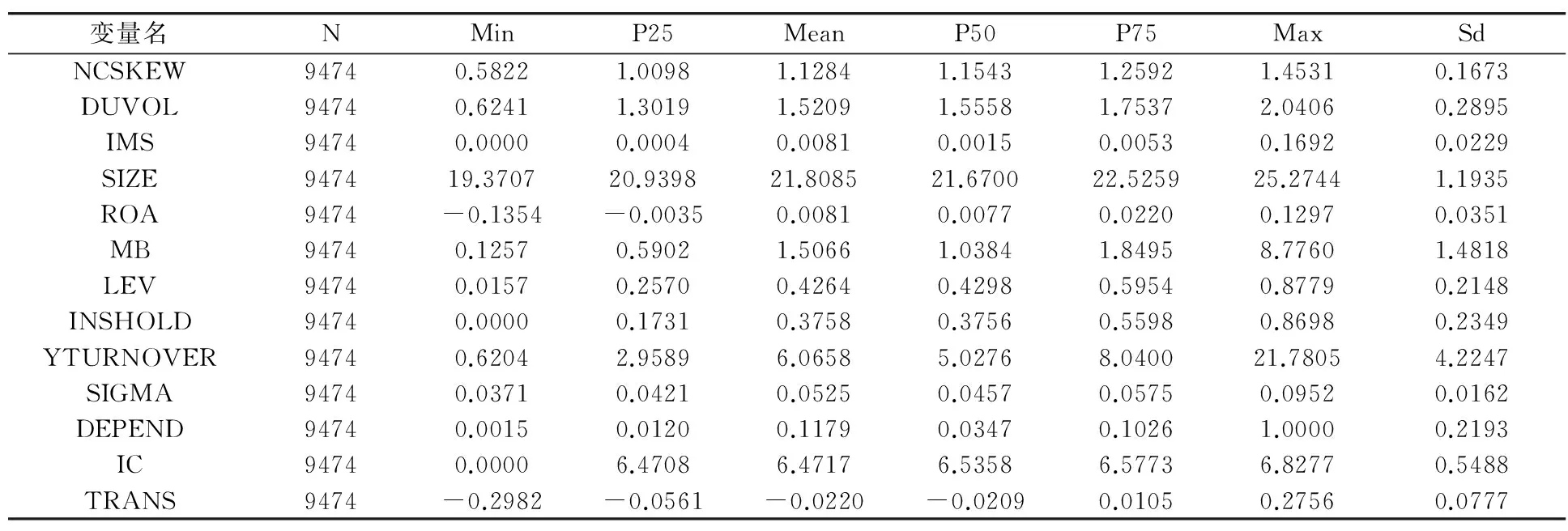

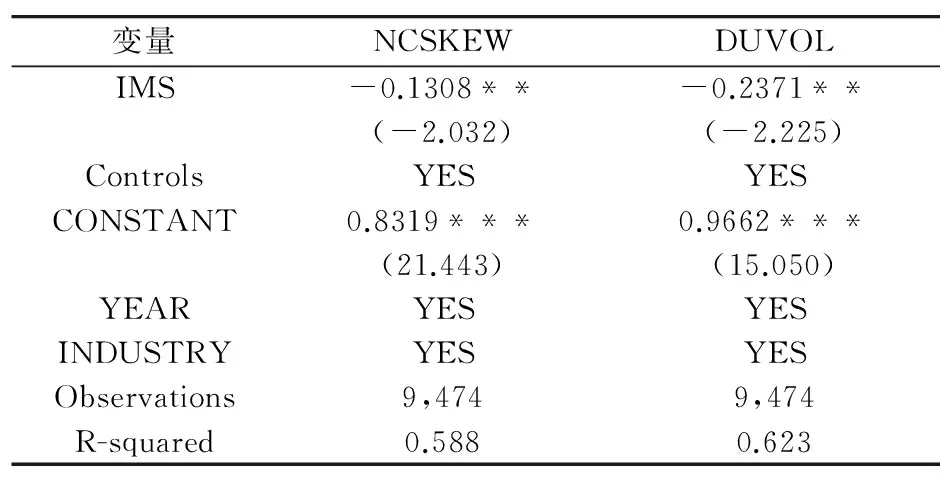

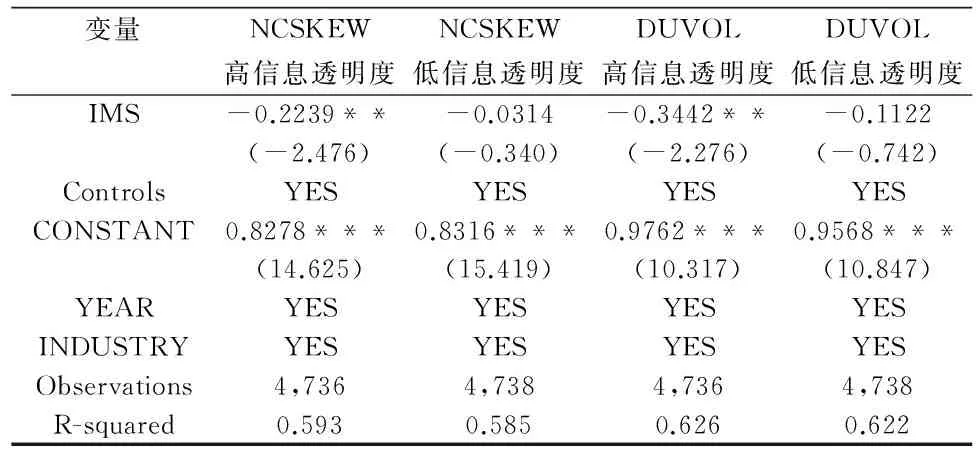

其中,nu(nd)为股票i的日特有收益di,t大于(小于)年平均收益di的日数。假如公司出现好消息和坏消息的概率是随机分布的,那么在理想情况下,日特有收益di,t应该是无偏分布的,此时上下波动的比率应该也是相等的,即nu=nd。当管理层隐藏坏消息的时候,日特有收益di,t的分布会出现偏度。由于坏消息的集中披露,di,t下降的幅度会大于上升的幅度,此时nu 2.审计师行业专长的度量 本文借鉴Krishnan等的方法,采用会计师事务所的行业市场份额(industry market shares,IMS)作为行业专长的替代变量[33]。具体计算方法如下: 其中IMSik表示事务所i在特定行业k的市场份额,分子REVikj为会计师事务所i在k行业中的客户j的主营业务收入总额,J表示事务所i在审计的行业k中的客户数量,I表示的是在行业k中的事务所的数量。 3.客户重要性的衡量 本文参考以往文献的研究方法,采用从某一客户处所获得收入占事务所总收入的比率作为客户重要性的替代变量。具体计算方法如下: 4.其他控制变量 本文参考现有研究,采用“迪博中国上市公司内部控制指数”的自然对数作为内部控制质量的指标[34][35]。参考以往文献控制如下变量:平均超额换手率Turnovert;公司特有收益率标准差sigmat;公司规模Sizet;市账比MBt;财务杠杆Levt;总资产收益率ROAt;机构投资者持股比例insholdt;上市公司会计信息透明度ABACCt,使用修正Jones模型计算的应计盈余度量。此外在模型中加入了年度哑变量Year和行业哑变量Industry,用以控制年度固定效益和行业固定效益。 (三)研究模型 本文设置如下计量模型以检验H1: Crashriski,t+1=β0+β1×Speci,t+β2×Sizei,t+β3×ROAi,t+β4×MBi,t+β5×Levi,t+β6×Insholdi,t+β7×Yturnoveri,t+β8×Sigmai,t+β9×ABACCi,t+β10×Soei,t+Year+Industry+εi,t 其中Crashriski,t+1为i公司在t+1年度的股价崩盘风险(分别使用日收益负偏态系数NCSKEW和日收益上下波动比率DUVOL来度量),Speci,t为审计行业专长指标(分别使用行业市场份额IMS和虚拟变量RIMS来度量),其余为公司层面控制变量和行业年度虚拟变量。为了检验H2、H3,根据客户重要性和内部控制质量的年度中位数,将样本分为高低两组,然后分样本回归方程。 表1为回归变量的描述性统计,可以发现审计行业专长的衡量指标均值为0.0081,最大值为0.1692,说明我们国家市场上审计师的专长水平还处于较低状态。NCSKEW和DUVOL的均值分别为1.1284和1.5209,标准差分别为0.1673和0.2895。 表1 变量描述性统计 表2列举了股价崩盘对于审计师行业专长的回归结果。当采用股票收益负偏程度NCSKEW作为股价崩盘风险的代理变量时,审计师行业专长IMS的回归系数为-0.1308,并在5%统计水平上显著。当使用股票收益涨跌波动比DUVOL来测度股价崩盘风险时,审计师行业专长指标IMS的回归系数为-0.2371且在5%统计水平上显著。在控制其余相关变量后,上述两个变量结果都显示审计师行业专长与股价崩盘风险之间呈现显著的负向关系。研究结论初步验证了H1的成立,表明审计师行业专长能够显著降低未来股票崩盘风险。 表2 审计行业专长与股价崩盘风险的回归分析 注:括号内为t值,**、***、分别表示在5%和1%的统计水平下显著 为了验证客户经济依赖度是否会影响到审计师的行为,我们通过分组回归检验来进行验证H2。按照从某一客户处所获得收入占事务所总收入的比率作为客户重要性的替代变量,将高于中位数的样本分为高客户依赖度组,将低于中位数的样本分为低客户依赖度组,实证结果如表3。当用股票收益负偏程度NCSKEW测度股价崩盘风险时,在高客户依赖度的组内,审计师行业专长IMS的回归系数为-0.1501,在10%统计水平上显著;当用股票收益涨跌波动比DUVOL测度股价崩盘风险时,审计师行业专长IMS的回归系数为-0.2676且在5%统计水平上显著。而在低客户依赖度的分组中,无论采取哪种方式度量股票崩盘风险,审计师行业专长IMS均不显著,没有对股票崩盘风险产生负向的抑制作用。上述结果表明,对于客户的依赖度,会影响审计师行业专长对股价崩盘风险的影响。这一结果有可能说明当客户的重要性越大的时候,审计师出于保护客户和自身免于法律诉讼的动机,会更加尽职尽责的履行审计职责。也从另一个方面反映出,在股价崩盘风险这一研究场景下,审计师的独立性并没有受到其对客户的经济依赖性影响。 表3 客户依赖度高低分组的回归分析 注:括号内为t值,*、**、***、分别表示在10%、5%和1%的统计水平下显著 在考虑了客户经济依赖度后,我们进一步对企业内部控制水平这一因素进行研究,试图探讨不同内部控制水平高低下,审计师行业专长对股价崩盘风险的影响。为了验证H3,通过使用迪博内部控制综合指数,按内部控制指数水平的年度中位数,将样本分为高内部控制质量水平和低内部控制质量水平两组。表4提供了按内控水平高低分组情况下,审计师专长与未来股票崩盘风险之间的回归结果。根据实证结果,可以发现无论是使用NCSKEW还是DUVOL来衡量股价崩盘风险,只有在高内部控制的组内,才发现审计师行业专长对于未来的股价崩盘风险有抑制作用,系数均为负数,且都在5%的水平上显著。而在低内控水平的组内,审计师专长的系数均不显著。以上结果说明,公司内部控制环境能够影响外部审计师的治理效果,只有在内控水平较高的情况下,审计师的行业专长才能够更好的识别管理层的“捂盘”行为,及时释放出坏消息,降低股价崩盘的风险。另一方面也说明企业内部控制质量和审计师专长之间存在的是互补效应而不是替代效应,审计师作为外部治理的重要参与者,在没有良好的公司内部控制环境下,也是难以发挥其抑制未来股价崩盘的作用。 表4 内部控制质量高低分组的回归分析 注:括号内为t值,**、***、分别表示在5%和1%的统计水平下显著 在检验了企业内部控制是否会影响审计专长发挥其治理作用后,进一步讨论企业在不同的会计信息环境下,审计师行业专长对股价崩盘风险的影响。企业的会计信息透明度采用修正Jones模型计量的可操作盈余项目来衡量,同样的采用可操作盈余项目的年度中位数进行分组回归,结果如表5。实证结果发现只有当企业的会计信息透明度较高时,审计师的行业专长才能抑制股票崩盘风险,在NCSKEW和DUVOL两种方式分别度量股票崩盘风险情况下,均在5%水平上显著。这一结果也与H3的检验结果一致,说明审计师的外部治理效果,只有在内部控制较好,会计信息透明度较高的情况下,才能够发挥其功效。 表5 会计信息透明度高低分组的回归分析 注:括号内为t值,**、***、分别表示在5%和1%的统计水平下显著 本文做了以下一系列检验以测试研究结论的稳健性: 1.改变行业专长度量方法 本文另外使用RIMS作为审计师行业专长的替代变量,时间序列上将IMS分为10组,将最小的那一组定义为1,最大的那一组定义为10,将重新定义的RIM作为Spec专长指标放入到原回归方程,主要研究结论均没有变化。 2.改变检验时间周期 本文主检验中解释变量为T期,被解释变量为滞后的T+1期,为了进一步考察影响窗口期的效果,参考Kim等的方法,将回归方程的预测期由一年延长至两年。实证结果显示,即使当实证检验的窗口期延长为两年时,审计行业专长与股价崩盘风险之间的负相关关系依然在1%的水平上显著。而且这一关系在高客户依赖性、高内部控制环境和高信息透明度环境下依然显著,与上文主检验结果保持一致。这一结果表明,当公司雇佣了具有行业专长的审计专家时,能有效降低未来股价崩盘风险,且这一效应在延长的窗口期内依然有效。 3.工具变量检验 上述实证研究结果能够为“审计师行业专长降低未来股价崩盘风险”提供一定的证据,但这一结果可能存在潜在的内生性问题。虽然股价崩盘风险的指标已经滞后一期,且是通过市场交易所形成的数据,与上一年审计师的行业专长水平相关性较小。为了排除潜在的内生性问题,本文采用了工具变量的方法进一步检验已有结果。行业内其他企业的审计师平均行业专长与行业内某企业的审计师行业专长存在一定的相关性。同时行业内其他企业的审计师行业专长水平外生于某一特定企业高管的“坏消息”藏匿行为,即行业内其他企业的审计师的行业专长水平与企业下一年度的股价崩盘并不存在相关性。因此本文使用行业其他企业的审计师行业专长的平均值作为工具变量,进行二阶段回归分析,实证结果与上述结果保持一致。 本文以2008~2014年A股非金融上市公司为样本,使用日收益率数据计算的股价崩盘风险指标和审计师行业市场份额指标,研究审计师行业专长与未来股价崩盘风险之间的关系,发现审计师行业专长的提升有助于降低股票的未来崩盘风险,在客户重要性越高、内部控制程度越好、会计信息透明度越高的情况下,审计师行业专长的提升能更显著的降低股价未来崩盘风险。进一步的研究显示,通过使用不同的方法度量审计师行业专长,延长观测窗口期和二阶段工具变量进行稳健性检验,上述结论均成立。 本文研究结论的政策意义在于:第一,本文发现审计行业专长能够降低上市公司未来的股价崩盘风险,实证结果证实高质量审计服务能够提供外部治理效应。考虑到我国审计市场竞争较为激烈的情况下,主管部门应鼓励各家会计师事务所,基于目前已有的客户资源和人力资源,有针对性地开展相关行业专长培训,通过差异化竞争和专业化服务,争取行业市场份额,提升自身的审计专业能力和审计服务质量。第二,本文发现公司内部控制水平和内外信息环境的改善,能够更好帮助审计师的审计服务来降低未来股价崩盘风险,因此监管部门应通过加大监督,以提升企业内部控制环境,提升企业会计信息透明度,为审计师提供更好的外部治理效应。 [1] French K R,Schwert G W,Stambaugh R F.Expected stock returns and volatility[J].Journal of Financial Economics,1987,19(1):3-29. [2] Bekaert G,Wu G.Asymmetric Volatility and Risk in Equity Markets.[J].Social Science Electronic Publishing,1997,13(1):1-42. [3] Li J,Myers S C.R 2,around the world:New theory and new tests[J].Journal of Financial Economics,2006,79(2):257-292. [4] Hutton A P,Marcus A J,Tehranian H.Opaque financial reports,R2,and crash risk [J].Journal of Financial Economics,2009,94(1):67-86. [5] Kim J B,Zhang L.Accounting Conservatism and Stock Price Crash Risk:Firm-level Evidence[J].Contemporary AccountingResearch,2016,33(1):412-441. [6] Kim J B,Li Y,Zhang L.Corporate tax avoidance and stock price crash risk:Firm-level analysis[J].Social Science Electronic Publishing,2010,100(3):639-662. [7] 江轩宇.税收征管、税收激进与股价崩盘风险[J].南开管理评论,2013,16(5):152-160. [8] Kim J B,Li Y,Zhang L.CFOs versus CEOs:Equity incentives and crashes [J].Journal of Financial Economics,2011,101(3):713-730. [9] 潘越,戴亦一,陈梅婷.基金经理的投资经验、交易行为与股市泡沫[J].中国工业经济,2011,274(1):120-129. [10] An H,Zhang T.Stock price synchronicity,crash risk,and institutional investors[J].Journal of Corporate Finance,2013,21(1):1-15. [11] 许年行,江轩宇,伊志宏.分析师利益冲突、乐观偏差与股价崩盘风险[J].经济研究,2012,534(7):127-140. [12] Jensen M C,Meckling W H.Theory of the firm:Managerial behavior,agency costs and ownership structure[J].Social Science Electronic Publishing,1976,3(76):305-360. [13] Deangelo L E.Auditor size and audit quality[J].Journal of Accounting & Economics,1981,3(3):183-199. [14] Wysocki P D,Kothari S P S S,Shu S.Do Managers Withhold Good News?[J].Journal of Accounting Research,2009,47(1):241-276. [15] Dunn K A,Mayhew B W.Audit Firm Industry Specialization and Client Disclosure Quality[J].Review of Accounting Studies,2004,9(1):35-58. [16] Reichelt K J,Wang D.National and Office:Specific Measures of Auditor Industry Expertise and Effects on Audit Quality[J].Journal of Accounting Research,2010,48(3):647-686. [17] Lingxiang Li,Bill B.Francis,Iftekhar Hasan.Firms’ Real Earnings Management and Subsequent Stock Price Crash Risk[J].Review of Quantitative Finance & Accounting,2016,46(2):217-260. [18] Krishnan J.Audit Committee Quality and Internal Control:An Empirical Analysis[J].Accounting Review,2005,80(2):649-675. [19] Kwon S Y,Lim C Y,Tan P M.Legal Systems and Earnings Quality:The Role of Auditor Industry Specialization[J].Auditing A Journal of Practice & Theory,2011,26(2):25-55. [20] Wines G.Auditor Independence,Audit Qualifications and The Provision of Non-audit Services:A Note[J].Accounting & Finance,1994,34(1):75-86. [21] Ferguson M J,Seow G S,Young D.Non-audit Services and Earnings Management:UK Evidence[J].Contemporary Accounting Research,2004,21(4):813-841. [22] Lys T,Watts R L.Lawsuits Against Auditors[J].Journal of Accounting Research,1995(32):65-93. [23] Craswell A,Stokes D J,Laughton J.Auditor independence and fee dependence[J].Journal of Accounting & Economics,2002,33(2):253-275. [24] Chung H,Kallapur S.Client Importance,Nonaudit Services,and Abnormal Accruals[J].Accounting Review,2011,78(4):931-955. [25] Reynolds J K,Francis J R.Does size matter? The influence of large clients on office-level auditor reporting decisions[J].Journal of Accounting & Economics,2000,30(3):375-400. [26] 喻小明,聂新军,刘华.事务所客户重要性影响审计质量吗?——来自A股市场2003—2006年的证据[J].会计研究,2008,252(10):66-72. [27] Chen S,Wu D.Client Importance,Institutional Improvements,and Audit Quality in China:An Office and Individual Auditor Level Analysis[J].Accounting Review,2010,85(1):127-158. [28] 万东灿.审计收费与股价崩盘风险[J].审计研究,2015,188(6):85-93. [29] 杨德明,林斌,王彦超.内部控制、审计质量与代理成本[J].财经研究,2009,35(12):40-49. [30] 杨德明,林斌,王彦超.内部控制、审计质量与大股东资金占用[J].审计研究,2009,151(5):74-81. [31] 张川,沈红波,高新梓.内部控制的有效性、审计师评价与企业绩效[J].审计研究,2009,152(6):81-88. [32] 范经华,张雅曼,刘启亮.内部控制、审计师行业专长、应计与真实盈余管理[J].会计研究,2013,306(4):81-88. [33] Krishnan G V.Does Big 6 Auditor Industry Expertise Constrain Earnings Management?[J].Accounting Horizons,2003,17(s1):1-16. [34] 林斌,饶静.上市公司为什么自愿披露内部控制鉴证报告?——基于信号传递理论的实证研究[J].会计研究,2009,256(2):45-52. [35] 叶康涛,曹丰,王化成.内部控制信息披露能够降低股价崩盘风险吗?[J].金融研究,2015,416(2):192-206. Audit Industry Expertise and Stock Price Crash Risk:A Perspective of the Importance of the Client and the Level of Internal Control SONG Xian-zhong,YU Tian-han (Management School,Jinan University,Guangzhou 510632,China) This paper used OLS model to test the impact of audit industry expertise on the stock price crash risk,with the sample data of China listed companies from 2008 to 2014.The empirical study finds that: the listed companies choose their auditors with industry expertise will significantly decrease the future stock price crash risk ;moreover,the importance of the client,the level of internal control and the transparency of Accounting Information will influence the effect of audit industry expertise. audit industry expertise;stock crash risk;the importance of the client;internal control 2017-03-15 国家自然科学基金项目(71372166) 宋献中(1963—),男,湖南宁乡人,暨南大学管理学院教授、博士生导师,研究方向:宏观经济政策与微观企业行为、环境会计。 F239.4 A 1008—1763(2017)04—0064—07四 实证结果分析与讨论

五 稳健性检验

六 结 论

猜你喜欢

杭州(2023年1期)2023-03-15 03:25:36

江西理工大学学报(2022年2期)2022-07-26 07:05:36

凤凰动漫(军事大王)(2022年3期)2022-06-17 01:46:46

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29 06:33:42

中国眼镜科技杂志(2019年6期)2019-08-30 03:59:56

意林绘阅读(2018年11期)2018-12-07 06:03:52

智富时代(2018年7期)2018-09-03 03:47:26

外语教学理论与实践(2016年3期)2016-06-11 02:10:50

公务员文萃(2014年4期)2014-05-24 23:02:41

读者·校园版(2014年13期)2014-05-14 13:11:32