融资约束如何影响出口边际:来自我国制造业行业的证据

2017-08-07 11:33:38祝树金吴永梅赵玉龙

湖南大学学报(社会科学版) 2017年4期

祝树金,吴永梅,赵玉龙

(湖南大学 经济与贸易学院,湖南 长沙 410079)

融资约束如何影响出口边际:来自我国制造业行业的证据

祝树金,吴永梅,赵玉龙

(湖南大学 经济与贸易学院,湖南 长沙 410079)

借鉴出口三元边际的分解方法,采用117个主要国家的HS六位码出口贸易数据测算了2000—2013年我国25个制造业行业出口增长的扩展边际、价格边际和数量边际,进而建立计量模型,采用系统GMM方法,实证研究了融资约束对出口三元边际的影响。结果发现,我国制造业出口增长主要沿集约边际来实现,其中数量边际起主导作用;内外部融资约束的缓解对出口扩展边际与数量边际具有显著促进作用,而对出口价格边际的影响不一致;融资约束对于出口边际的影响作用在不同要素密集度行业之间存在差异性。

融资约束;三元边际;系统GMM

一 引 言

改革开放特别是入世以来,我国出口贸易发展迅速,出口贸易额由1978年的97.5亿美元增长到2001年的2661.5亿美元,年均增速为16.22%;到2007年达到12200.6亿美元,期间年均增速达35.60%。但受2008年全球金融危机的影响,我国出口贸易形势出现逆转,出口增速减缓,近五年年均增速不到10%。2016年我国政府工作报告明确提出要推动外贸稳增长、调结构,支持企业“走出去”。而改善企业融资约束对于促进外贸增长具有重要作用。本文通过将我国制造业贸易增长分解成出口三元边际,细化出口贸易结构,并实证研究融资约束对我国制造业出口增长的影响,深入分析融资约束对出口贸易结构的具体的影响路径。

企业异质性贸易理论从出口二元边际(扩展边际和集约边际)的视角解释出口贸易的增长,认为出口增长不仅来自现有产品出口规模的扩大,而且也有来自出口产品种类的扩大和出口市场的扩张。许多研究分别从国家层面、企业层面以及行业层面,基于出口二元边际的分解来解释出口贸易的增长[1][2][3]。此外,Hummels和Klenow进一步从产品视角将出口集约边际分解为数量边际和价格边际,进一步将二元边际的分解模式拓展成为三元边际的分解模式,更清晰地描绘了集约边际的增长路径。施炳展基于此方法测算了中国出口增长的三元边际,但忽视了中国不同行业的差异性[4]。刘瑶和张晓磊考虑了行业异质性,研究了中国装备制造业的出口增长路径[5],因此细分所有制造业行业进行出口三元边际的分解是十分有必要的。

在对出口贸易增长进行分解的基础上,大量研究探讨了出口边际的影响因素,主要包括贸易成本、融资约束、汇率制度、外部冲击与其他因素等[6]-[10]。而关于融资约束与出口边际的研究,学者主要从外部资金规模限制与流动性约束两个方面来衡量融资约束,认为融资约束对出口扩展边际具有抑制作用。Chaney认为由于流动性约束的存在,企业无法获得充足的外部资金,即使企业达到了出口的临界生产率水平,其内部资金也无法弥补出口成本,因而企业无法进入出口市场[11]。Muuls综合考虑了内部资金和外部融资对出口的影响,认为融资约束是影响出口扩展边际的一个重要决定因素,企业具有较高的生产率或者较多的抵押资产均有助于企业获得较多的外部融资克服出口固定成本成功出口[12]。Melitz的生产率效应模型与Kugler和Verhoogen的质量效应模型探讨了融资约束对价格边际的影响机制[13]。生产率效应模型假设融资约束趋紧会抑制企业生产率,企业需要承担更高的边际成本,因此制定较高的出口价格,从而影响企业出口的价格边际。Secchi等通过研究发现受融资约束的企业会以较高的价格在出口市场上销售产品[14]。而Kugler和 Verhoogen的质量效应模型认为受融资约束的影响,企业无法负担提高质量带来的一系列额外成本,因此,这些企业会选择以低价格出口低质量的产品。Phillips和Sertsios认为融资困境可能导致企业进行次优选择,生产低质量的产品,从而降低产品的出口价格[15]。Fan et al.将质量选择和融资约束同时纳入Melitz模型,从质量效应和生产率效应两个维度阐述了融资约束对出口价格的影响机制,并采用中国企业层面的数据进行实证分析,表明面临信贷约束的企业会选择生产低质量的产品并以较低的价格进行出口[16]。

综上,已有文献研究了融资约束对出口二元边际(扩展边际和集约边际)的影响,但集约边际可以进一步分解为数量边际和价格边际,目前并没有文献基于出口三元边际的视角研究融资约束对出口增长的影响。本文采用2000~2013年我国25个制造业行业与117个贸易伙伴国或地区的双边贸易数据,对我国制造业行业出口增长进行三元边际分解,研究我国制造业出口增长的内在结构特征,发现我国制造业出口增长主要沿集约边际推进,而其中又以数量边际起主导作用;同时根据融资约束来源的差异,从外部融资约束和内部融资约束两个层面探讨其对出口扩展边际、价格边际及数量边际的影响,深入分析融资约束对我国出口贸易结构的影响路径并提出相应的政策建议。

二 我国制造业出口三元边际的测度及其特征

(一)我国制造业出口三元边际的测度方法

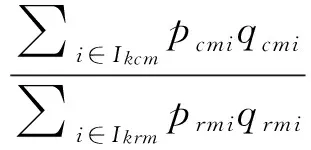

本文基于Hummels and Klenow、施炳展的方法,将我国制造业行业的出口增长分解为扩展边际和集约边际,并进一步将集约边际分解为数量边际和价格边际。扩展边际EM为:

(1)

其中c、r、m分别代表对象国、参考国和出口目的国;k表示出口行业;i表示产品种类,p、q分别表示每一产品的单位价值和数量,Ikcm、Ikrm分别表示对象国c和参考国r向m国出口k行业的产品种类集合,本文研究对象国为中国,参考对象为整个世界,这样Ikcm就是Ikrm的子集。式(1)表示中国与世界出口到m国的k行业内的重叠产品中世界贸易额占该行业世界出口到m国总贸易额的比重,其取值范围介于0到1之间,值越大,扩展边际越大,意味着行业内产品出口的重合程度越高,这说明了中国k行业在出口产品种类上实现了增长,集约边际IM为。

(2)

(3)

Pkcm=IMkcm/Qkcm

(4)

在此基础上,将c国k行业出口占世界总出口的市场份额R表示为:

Rkcm=EMkcm×IMkcm=EMkcm×Qkcm×Pkcm

(5)

进一步,为了得到某一行业出口三元边际的整体情况,需要把同一行业对不同市场的出口边际分别进行合并,计算方法如下:

EMkc=∏m∈M-c(EMkcm)αcm

(6)

IMkc=∏m∈M-c(IMkcm)αcm

(7)

Qkc=∏m∈M-c(Qkcm)αcm

(8)

Pkc=∏m∈M-c(Pkcm)αcm

(9)

其中αcm表示我国k行业对m国出口占k行业总出口额的比重;M-c表示我国之外的所有进口市场的集合。

(二)数据来源及处理

本文计算采用的原始数据为2000~2013年117个国家HS-6位码(1992版)双边贸易数据,选取了HS-6位码中属于制造业行业的4504种产品,数据来源于联合国统计贸易数据库(UN Comtrade)。贸易总额利用美国所有城市居民的消费者物价指数*参照施炳展的处理方法,数据来源于美国劳工部。进行平减,以2000年为基期。出口单位价格通过贸易总额除以净重得到,之所以采用净重的数据而不是产品数量值是因为衡量净重的单位一致,便于计算和比较。少数国家或地区的某种产品编码没有对应的产品数量,首先利用计算该产品当年的世界平均价格,再使用世界平均年价格替代该产品的单位价格,然后用世界出口总价值除以单位价格算出其出口数量。

参照ISIC第二版关于制造业行业的三位数编码,本文将制造业分为25个行业,并根据Haveman主页*http://www.macalester.edu/research/economics/page/haveman/Trade.Resources/tradeconcordances.html上关于HS-6位数产品与ISIC行业的对应表,进一步整理出HS-6位数商品代码与25个ISIC行业的对应关系。根据Lall的方法按SITC三位数的产品技术含量分类和联合国数据库中SITC与ISIC的转换标准,本文通过整理得到25个ISIC行业与我国制造业行业(国民经济行业分类标准)的对应关系*关于行业的对应关系表如有需要可向作者索取。。

(三)我国制造业出口三元边际变化的特征分析

1.我国制造业出口增长主要依赖于集约边际,尤其是数量边际起主导作用

如表1所示,入世以来,我国制造业出口份额一直稳步上升,从2000年的6.5%增长到2013年的20.9%,年均增速为8.70%。但从出口三元边际的分解来看,我国制造业出口的扩展边际增长趋势平缓,年均增速仅为0.29%,集约边际总体上稳步上升,年均增速达到8.39%,集约边际对制造业出口增长的贡献远大于扩展边际。同时,价格边际在样本期间有小幅波动,增速及其平缓,年均增速仅为0.07%,数量边际总体上呈快速上升趋势,年均增速为9.34%。因此,我国制造业出口增长主要贡献依赖于集约边际,其中以数量边际为主导。此外,我国出口扩展边际均在0.82之上,接近于1,绝对值处于高位,且2007年之前表现为上升趋势,2008年以后存在小幅波动并趋于下降,表明我国制造业出口虽然具有出口种类较为齐全的特征,但是依赖于特定的产品或市场,出口抗风险能力不强,易受特定市场冲击和经济冲击的影响。价格边际(P)总体增速十分缓慢,从其数值大小来看,也都小于1,说明我国制造业出口商品的价格低于世界平均水平,而价格通常被作为质量的替代指标[17],这在一定程度上表明我国出口产品的质量较低,国际竞争力偏低。数量边际(Q)从2000年的0.0734到2013年的0.2562,总体增长了约3.5倍,但是数量边际的增长速度并不均匀,增速总体趋于下滑,由2000~2001年的46.31%下滑到2012~2013年的0.06%。随着我国人口红利的逐渐消失以及出口需求拉动减缓,我国制造业出口的比较优势逐渐减弱,我国以数量边际为主的粗放型出口增长难以为继。因此要推动我国出口的持续增长,需要进一步优化制造业出口贸易结构,逐步转为以扩展边际和价格边际为主的品质型增长。

表1 我国制造业的出口三元边际

2.我国制造业出口三元边际在不同行业存在较大差异性

根据表2,我国制造业的大多数分行业的出口三元边际表现为上升趋势。具体来看,我国制造业各行业出口扩展边际在数值和增速上具有不同的特征,就数值来看,扩展边际最大为家具行业,其值趋近于1,几乎是扩展边际最小的有色金属行业的2倍;就增速来看,除了食品和有色金属行业,其他各行业出口的扩展边际增速均为正,其中饮料行业的增速最快。除了服装、电子机械以及纺织品相关制品行业的出口价格边际大于1,其他各行业的出口价格边际均小于1,说明我国制造业大部分行业出口的价格水平低于世界平均出口价格水平;就出口价格边际的增速来看,除了家具、服装等少数几个行业的出口价格边际增速为负,大部分行业出口的价格边际处于上升趋势。虽然我国制造业各行业(饮料行业除外)的数量边际的绝对值均比较小,但是多数行业出口的数量边际增速较大,其中增速超过10%的行业分别有家具、玻璃、陶瓷相关制品、服装、皮革、电子机械、纺织品相关制品、其他制造以及饮料行业。

表2 2000~2013我国制造业各行业的出口三元边际

三 融资约束影响出口三元边际的实证分析

(一)模型设定及变量说明

本文参考孔祥贞等的研究建立计量模型,同时考虑到出口行为可能受上一期出口决策的影响[18],因此在模型中加入被解释变量的滞后一期,来探讨不同的融资约束程度对出口三元边际的影响。计量模型如下:

lnYkt=α0+α1lnYkt-1+α2lnFinancekt+

α3CVkt+ekt

(10)

其中,下标k表示行业,t表示年份。因变量Ykt分别以行业k在t年出口的扩展边际(EM)、价格边际(P)、数量边际(Q)来代替。Ykt-1表示因变量的Ykt的一期滞后项。Financekt代表行业k在t年的融资约束,包括外部融资约束和内部融资约束。CV表示其他控制变量。

考虑到外部资金规模限制和流动性约束,本文从外部环境和内部特征两个视角来衡量融资约束。外部融资约束是指由于资本市场的不完善,企业无法支付过高的外部融资成本导致无法筹集到外部资金[19]。本文采用商业信贷约束度量外部融资约束,以该行业的应收账款与总资产的比重的对数值(lncc)来表示,该值越高表明该行业的商业信贷能力越强。商业信贷约束比较合适地衡量了企业的外部融资状况,因为贸易信贷不仅能够促进资金合理配置,而且能促使资金从容易融资的企业流向较难融资的企业,同时贸易信贷也能促进我国大部分企业快速发展。内部融资约束主要体现在企业在生产经营过程中由于内部资金不足致使企业自身资金的流动性受到限制,采用利润总额与总资产的比率的对数值(lnic)来测度,该值越高,企业受内部融资约束的程度越低。

其他控制变量包括全要素生产率、资本密集度、研发支出、行业规模等。全要素生产率,根据新新贸易理论,企业只有达到临界生产率才有可能成功出口,且生产率对出口扩展边际、出口价格与出口数量有重要影响[20],本文采用索洛残差法计算各行业的全要素生产率(tfp)。资本密集度,要素禀赋理论认为生产要素密集度是影响出口决策的重要因素,本文采用人均固定资产来衡量各行业资本与劳动的相对禀赋差异(ci)。研发支出,国际贸易新要素理论认为研发能够改变一国在出口市场中的比较优势,有助于提升出口竞争力,本文采用各行业的内部研发支出费用占总资产的比重来衡量研发要素的支出程度(rd)。行业规模,根据新贸易理论,规模经济有助于实现产品规格的标准化,有助于出口增长,本文采用我国制造业各行业的总资产来表示行业规模(size)。所有控制变量进入模型均采用其自然对数形式。

计算内外部融资约束的原始数据来源于2000~2014年的《中国工业统计年鉴》。其中,总资产和固定资产分别采用工业品出厂价值指数和固定资产价格指数进行平减,以2000年为基期;计算全要素生产率、资本密集度的原始数据来源于2000~2014年的《中国工业统计年鉴》,计算研发支出的原始数据来源于2000~2014年的《中国科技统计年鉴》。表3显示的是各变量的描述性统计。

表3 各变量的描述性统计

(二)实证结果分析

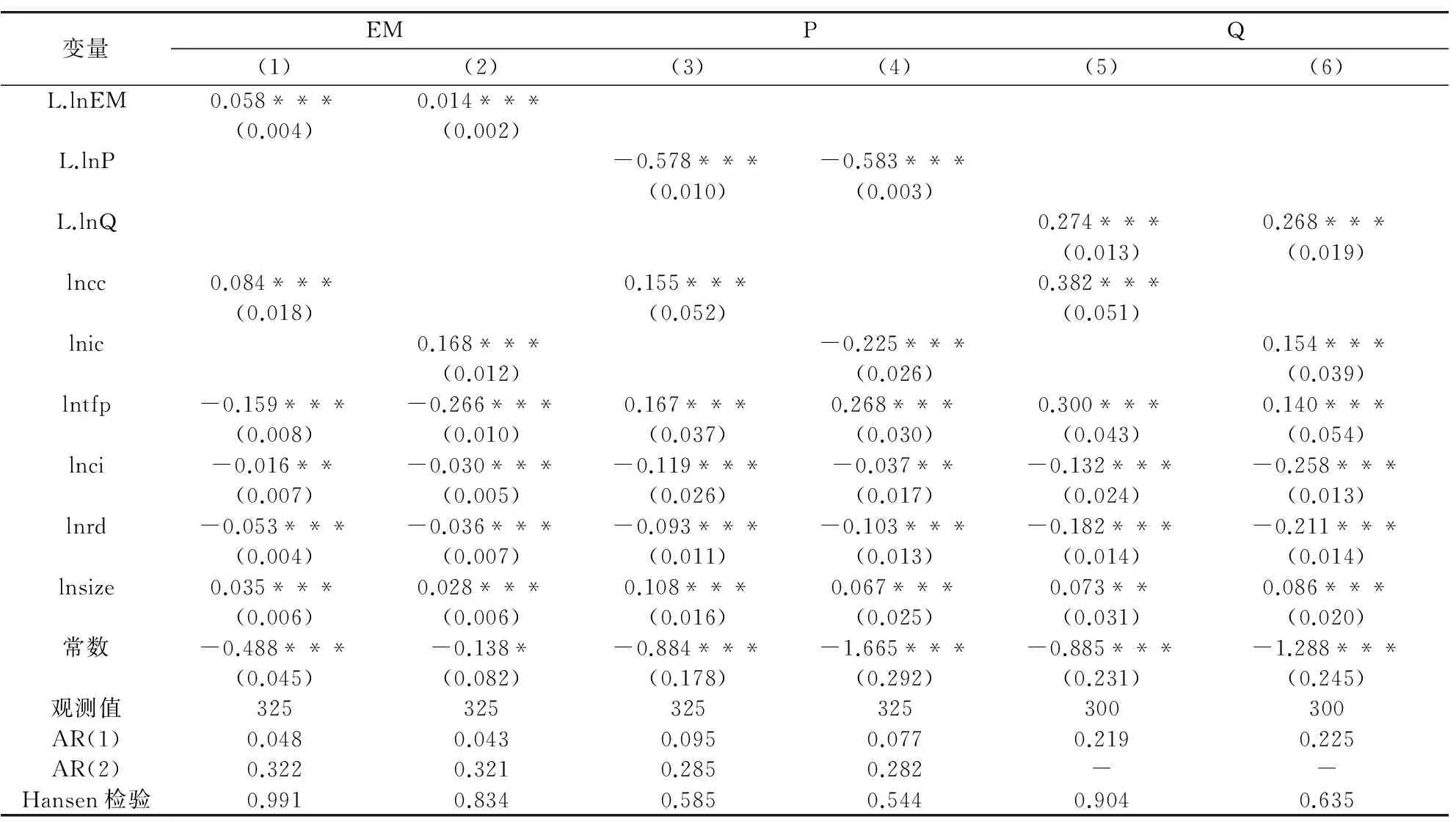

因为模型(6)中包含被解释变量的滞后项,同时考虑到出口行为可能影响融资约束从而导致采用OLS方法估计模型存在内生性问题[21],故采用系统GMM方法对(6)式进行估计。

1.融资约束影响出口三元边际的基本回归分析

表4中(1)-(2)列、(3)-(4)列、(5)-(6)列分别报告的是融资约束影响出口扩展边际、价格边际、数量边际的回归结果。根据表4中(1)-(2)列回归结果,出口扩展边际的增长存在滞后效应,前期扩展边际的增长促进当期扩展边际。列(1)中外部融资约束指标(lncc)和列(2)中内部融资约束指标(lnic)的系数均在1%水平上显著,内外部融资约束的缓解均有助于出口扩展边际的提升,这与陈继勇和刘骐豪的结论一致[22]。一方面,受外部融资规模的约束,企业无法获得足够的资金去覆盖出口固定成本;另一方面,受自身留存收益的制约,生产率不高导致企业没有足够的留存收益用来弥补出口成本,这两方面的共同作用导致企业面临出口固定成本约束,难以进入出口市场,或者减少产品种类的出口,从而抑制了出口扩展边际的增长。

内外部融资约束对出口价格边际的影响存在差异性。由表4可知,列(3)中商业信贷指标(lncc)的系数为0.155,并且统计显著,外部融资约束的缓解能够有效提高出口产品价格,与Fan等的结论一致。Fan等认为融资约束会降低企业出口价格是因为质量效应的主导作用导致可变成本和固定成本之间配置不当,从而引起出口价格扭曲,因此融资约束的缓解有助于促进出口产品价格的提升。列(4)中内部融资约束指标(lnic)的系数为-0.225,内部融资约束的缓解降低了出口的价格边际。

表4 融资约束影响出口三元边际的回归结果

注:一是L.表示相应变量的一期滞后项;二是估计参数下面括号内的数值为系数的标准误差;三是AR(1)、AR(2)表示残差项的一阶、二阶自相关性检验,Hansen检验表示工具变量的过度识别约束检验,相应的数字表示检验的p值;四是“*、**、***”分别表示估计系数在10%、5%、1%的显著性水平上统计显著。下表同。

内外部融资约束的缓解促进出口的数量边际。表4列(5)中代表外部融资能力的商业信贷能力的指标(lncc)的系数为0.382,且在1%水平上统计显著,说明企业面临的外部融资约束较小,可变成本压力会得到减轻,有助于企业扩大生产规模,增加贸易流量,提高数量边际,这与Chor和Manova的结论类似[23]。列(6)中代表内部融资能力的指标(lnic)的系数为0.154,企业内部资金约束越小,表明企业自身留存收益较充足,较易克服出口可变成本。因此,不管是外部融资约束还是内部融资约束的缓解都有助于提高出口数量边际。

控制变量中,生产率变量(lntfp)对出口扩展边际的系数为负,对价格边际和数量边际的系数均为正,生产率对出口扩展边际的影响存在“生产率悖论”现象,而生产率的提升对出口价格和出口数量均有显著的促进作用。代表资本密集度的指标(lnci)的系数均为负,说明资本密集度越低,越有助于我国制造业出口三元边际的提升,这可以由我国制造业仍处于加工贸易阶段,主要依赖劳动力比较优势的现状得到解释。代表研发支出的指标(lnrd)的系数为负,这说明研发支出的提高并没有对出口边际扩大起到积极作用。一般认为研发支出有助于出口增长,而罗长远、季心宇通过研究发现在融资约束条件下,企业需要权衡研发和出口,两者之间可能产生负向影响[24]。行业规模(lnsize)与出口三元边际显著正相关,说明行业规模越大越有利于促进出口的三元边际。

2.分行业区分要素密集度的回归结果分析

我国劳动力资源丰富,具有廉价劳动力优势,根据要素禀赋理论的观点,我国在劳动密集型行业具有比较优势,那么这种比较优势是否在我国制造业出口的增长路径中得到凸显呢?本文根据行业的要素密集度将所有制造业行业进行区分,进一步探讨要素密集度不同的行业,内外部融资约束如何影响其出口边际。本文将25个制造业行业按要素密集度分为劳动密集型和资本密集型行业*借鉴鲁桐、党印的分类方法,以生产要素中固定资产的重要程度为基准,固定资产比重越大的则划分为资本密集型行业,否则为劳动密集型行业。,分别检验了外部融资约束和内部融资约束对出口三元边际的影响,表5给出了对于不同要素密集行业,仅包含被解释变量的滞后项以及内外部融资约束变量的回归结果,各模型依然采用系统GMM方法进行估计,采用AR检验、Hansen检验分别进行残差项的自相关性检验和工具变量的过度识别约束检验。从表中可以看出,不管是在资本密集型行业还是在劳动密集型行业,内外部融资约束的改善有助于提升出口的扩展边际和数量边际,但对出口价格边际的影响存在差异;不同融资约束对出口三元边际的影响程度因要素密集度不同有所差异。对于劳动密集型行业,内外部融资约束的改善显著促进了出口扩展边际和数量边际,但对价格边际的影响效应不明显;但对于资本密集型行业,外部融资约束对于出口扩展边际和数量边际的回归系数尽管为正但不显著,而内部融资约束的缓解对于出口扩展边际和数量边际则有显著的正向效应,但不利于价格边际的提升。

表5 分行业内外部融资约束影响出口三元边际的回归结果

四 结论与政策建议

有效缓解企业融资约束,破解企业“融资难、融资贵”的问题,是推动我国出口贸易平稳增长、促进贸易结构转型升级的重要举措。本文将我国制造业出口增长分解为扩展边际、价格边际和数量边际,考察我国出口边际变化特征及其内在原因,进一步建立计量模型,采用我国制造业行业面板数据,实证研究内外部融资约束对我国制造业出口边际的影响。研究表明,从出口增长的结构分析来看,我国制造业出口增长表现为以数量边际增长为主导的粗放型增长方式;融资约束对出口三元边际具有显著的影响,内外部融资约束的缓解有助于出口扩展边际的提升,内外部融资约束对出口价格边际具有不同的影响,降低内外部融资约束程度能够提高出口数量边际。

本文的研究结论对于促进我国出口贸易结构升级和增长方式转变具有重要的政策含义。首先,应进一步鼓励自主创新,加快优化我国制造业出口贸易结构,实施产品多样化和市场多元化战略,注重产品质量提升,推动我国制造业出口增长向以扩展边际或价格边际为主的品质型方式转变,改善制造业出口贸易条件。其次,加快金融体制改革的步伐,创造有利的外部融资环境。外部融资环境的改善是优化我国制造业出口贸易结构的重要方面。政府在积极引导各类金融机构加大对各类企业(尤其是中小企业)创新支持的基础上,也应加快完善金融监管体制,规范金融市场秩序;各类金融机构应不断提高融资服务的质量与效率,充分发挥市场配置资源的作用,创造出良好的融资环境及多元化的融资渠道。最后,企业应加强自身管理,优化内部融资结构。在我国大力推进股票、债券市场改革的背景下,企业应当抓住机遇提高直接投资的比重,优化企业内部机制,注重财务管理,优化企业内部融资结构。内部融资结构的完善有助于企业出口发展,促进产品多样化与市场多元化,在维持稳定的出口收入的前提下改善出口贸易条件,提高抵抗外部冲击的能力。

[1] Helpman E,Melitz M,Rubinstein Y.Estimating Trade Flows:Trading Partners and Trading Volumes [J].Quarterly Journal of Economic,2008,123 (2):441-487.

[2] Melitz M J.The Impact of Trade on Intra-industry Reallocations and Aggregate Industry Productivity [J].Econometrica,2003,71(6):1695-1725.

[3] Hummels D,Klenow P J.The Variety and Quality of a Nation’s Exports [J].American Economic Review,2005,95(3):704-723.

[4] 施炳展.中国出口增长的三元边际[J].经济学(季刊),2010,(4):1311-1330.

[5] 刘瑶,张晓磊.中国装备制造业出口增长的模式及国际比较:基于三元边际的分析方法[J].数学的实践与认识,2015,45(9):15-27.

[6] 钱学锋.企业异质性、贸易成本与中国出口增长的二元边际[J].管理世界,2008(9):48-56+66+187.

[7] Manova K.Credit constraints,equity market liberalizations and international trade[J].Journal of International Economics,2008,76(1):33-47.

[8] Berman N,Martin P,Mayer T.How do Different Exporters React to Exchange Rate Changes?[J].The Quarterly Journal of Economics,2012,127(1):437-492.

[9] Bernard A B,Jensen J B,Redding S J,et al.The margins of US trade[J].The American Economic Review,2009,99(2):487-493.

[10] 张杰,郑文平.政府补贴如何影响中国企业出口的二元边际[J].世界经济,2015(6):22-48.

[11] Chaney Thomas.Liquidity Constrained Exporters [Z].Mimeo:University of Chicago,2005.

[13] Kugler M,Verhoogen E.Prices,Plant Size and Product Quality [J].Review of Economic Studies,2012,79(1):307-339.

[14] Secchi A,Tamagni F,Tomasi C.Exporting under Financial Constraints:Margins,Switching Dynamics and Prices [R].Centro Studi Lucad’ Agliano Development Studies Working Paper,No.338,2012.

[15] Phillips G,Sertsios G.How Do Firm Financial Conditions Affect Product Quality and Pricing? [J].Management Science,2013,59(8):1764-1782.

[16] Fan H,Edwin L C L,Li Y A.Credit Constraints,Productivity,and Export Prices:Theory and Evidence from China [J].Journal of Comparative Economics,2015,43(2):390-416.

[17] 樊海潮,郭光远.出口价格、出口质量与生产率间的关系:中国的证据[J].世界经济,2015(2):58-85.

[18] 孔祥贞,刘海洋,徐大伟.出口固定成本、融资约束与中国企业出口参与[J].世界经济研究,2013(4):46-53+88.

[19] Manova K.Credit Constraints,Heterogeneous Firms,and International Trade [J].The Review of Economic Studies,2013,80(2):711-744.

[20] Nagaraj P.Financial Constraints and Export Participation in India [J].International Economics,2014,140(140):19-35.

[21] 余子良,佟家栋.所有制出口行为与企业融资约束[J].世界经济,2016(3):26-48.

[22] 陈继勇,刘骐豪.信贷融资对中国企业出口行为的影响——基于双重信贷和双重出口边际的研究[J].世界经济研究,2015(4):53-63+128.

[23] Chor,Manova.Off the Cliff and Back? Credit Conditions and International Trade during the Global Financial Crisis [J].Journal of International Economics,2012,87(1):117-133.

[24] 罗长远,季心宇.融资约束条件下的企业出口与研发:“鱼”与“熊掌”不可得兼[J].金融研究,2015(9):140-158.

How Financial Constraints Affect the Export Margins:Evidences From China’s Manufacturing Industries

ZHU Shu-jin,WU Yong-mei,ZHAO Yu-long

(School of Economics and Trade,Hunan University,Changsha 410079,China)

By using decomposition method of export margin and HS 6-digit export trade data of 117 countries,this paper decomposes China’s export growth of 25 manufacturing industries during 2000—2013 into extensive,price and quantity margin.And then the econometric model is put forward and estimated by using system GMM method to empirically explore the impact of financial constraints on export three margins.The results show that China’s export growth is mainly driven by intensive margin,especially by quantity margin.The ease of internal and external financial constraints can promote the growth of extensive and quantity margin,but play different roles on price margin.The impact of financial constraints on export margins varies among industries of different factor intensity.

financial constraints;three margin;System GMM

2017-03-09

国家自然科学基金项目(71573076)

祝树金(1974—),男,湖南隆回人,湖南大学经济与贸易学院教授,博士生导师,研究方向:国际贸易与经济增长。

F279.2

A

1008—1763(2017)04—0071—08

猜你喜欢

ELLE世界时装之苑(2023年2期)2023-02-17 00:50:21

走向世界(2022年3期)2022-04-19 12:39:10

加油站服务指南(2021年4期)2021-07-21 02:29:22

数学年刊A辑(中文版)(2020年1期)2020-05-19 00:30:30

华人时刊(2019年15期)2019-11-26 00:55:50

中国自行车(2018年10期)2018-11-30 02:09:30

消费导刊(2018年8期)2018-05-25 13:20:20

人生十六七(2015年6期)2015-02-28 13:08:38

河北地质大学学报(2015年5期)2015-02-27 13:09:58

上海企业(2014年9期)2014-09-22 20:45:10