制度安排下PPP公共体育服务项目国家治理的实施路径

——基于投融资政策与风险视角

2017-08-01 00:19李明

中国体育科技 2017年4期

李 明

LI Ming

制度安排下PPP公共体育服务项目国家治理的实施路径

——基于投融资政策与风险视角

李 明

LI Ming

PPP公共体育服务项目从制度安排视角看,可理解为在国家治理下公共体育服务领域的项目投融资概念,也是政府部门和社会资本通过构建基于投融资主体责任、投融资收益分享和风险分担的合作伙伴关系的模式。从实践中出现的投融资政策与风险问题可知,项目投融资牵涉到公共体育服务的供给、规划、监督、问责等,政府部门和社会资本形成了行政法律关系,同时在特许经营协议下的所有权配置、剩余控制权、履约职责等形成了民事法律关系。因此,基于行政和民事法律关系,需要从国家治理的投融资政策和风险视角考察地方政府与国家投融资政策的博弈、主体角色转换、风险监管、投融资结构设计与合同结构设计及构建投融资的风险评估体系CFA模型等。最后,提出了相关实施路径,如严格贯彻中央推出的各项顶层设计政策、构建PPP制度安排总体框架、完善PPP项目法律体系、金融市场体制机制创新、地方政府积极参股、完善政策性融资担保及设立PPP基金等。

制度安排;PPP公共体育服务项目;投融资模式

现代社会的发展要求人们通过理性的方式、合理的手段处理社会发展中的诸多矛盾,逐步发挥自身主观能动性调节社会发展中的各种机制,从而使社会各环节达到合理、有序、科学的运行。同样,我国公共体育服务在新常态下更需要在良好的制度安排下发展。可以这样理解,制度安排是在特定领域内约束人们行为的一组规则,它支配着经济单位之间可能采取合作与竞争的方式。在地方政府公共服务项目中引入PPP(Public—Private—Partnership)融资模式,能够有效解决资金缺口,并能驱动地方政府管理体制机制的创新[25]。根据《关于在公共服务领域推广政府和社会资本合作模式指导意见的通知》(国办发[2015]42号)规定,确保公共资金、资产和资源优先用于提升公共服务的质量和水平,按照政府采购法相关规定择优确定社会资本合作伙伴,切实防止无效投资和重复建设。在能源、文化、体育、旅游等公共服务领域深化PPP改革工作。依据上述文件精神,财政部联合10家银行和保险机构,共同发起设立总规模1 800亿元的PPP融资支持基金,作为社会资本方重点支持公共服务领域PPP项目的发展,提高项目融资的可获得性和融资效益。对地方政府而言,提高PPP公共服务项目投融资效益的主要措施有降低项目建设成本、拓宽市场化运营渠道和增加风险评估手段等[14]。财政部《关于在公共服务领域深入推进政府和社会资本合作工作的通知》(财金[2016]90号)指出,为进一步贯彻落实党中央、国务院工作部署,统筹推进公共服务领域深化政府和社会资本合作(PPP)改革工作,提升我国公共服务供给质量和效率。要大力实践公共服务领域供给侧改革,从政府供给向合作供给,推动单一投入向多元投入转变。从《国务院关于加快发展体育产业促进体育消费的若干意见》(国发[2014]46号)近几年地方贯彻情况看,截至2016年12月8日,31个省(区、市)全部出台了本地区的实施意见或细则,其中15个省(市)已制定鼓励民间资本投资体育产业政策,另有16个省(市)正在或计划制定中[19]。因此,地方政府引入PPP模式重在积极培育契约精神,完善法律法规体系,创新金融产品及构建规范的监督机制与财政风险机制[10]。以此规范推进项目的实施,统筹论证收费定价机制、投资收益水平和风险分配框架等因素,优化PPP项目融资环境,促进PPP模式发展。

实践运行中,地方企业参与公共服务项目的意愿,主要是根据与地方政府博弈,而地方经济的发展同样依靠地方政府与上级政府的博弈程度,地方经济主要依靠政策倾斜、产业政策扶持、优惠税收与补贴等来推动,结果是社会资本投融资创新不足、地方政府仍然停留在对上级政策动向的研究基础上,开展市场要素的配置,导致地方经济发展后劲不足,企业在公共服务投融资方面更为消极。据此,对于公共体育服务领域更为困难的是项目的公益性非常大,地方政府重点考虑其投入-产出比,而公共体育服务中体育赛事与健身运动很难用经济效益来评价。当前公共体育服务领域急需引入PPP投融资模式,通过财政杠杆,扩大效用潜力缓解财政压力。譬如,我国马拉松赛事已引入PPP模式,厦门马拉松和北京马拉松已成为国际知名赛事,在首届中国马拉松博览会(厦门)上,国家体育总局田径运动管理中心主任杜兆才认为,马拉松项目已形成政府引导、社会参与、市场运作的良性发展模式,构建起投资主体多元化、融资方式多样化、运作方式市场化的新机制[12]。不可否认,从国家顶层设计的制度层面看,陆续出台了多份重要文件鼓励、引导政府部门与社会资本部门进行投融资合作,但地方政府因自身利益致使PPP项目投融资政策出现变相执行,甚至借PPP项目搞隐形融资或伪PPP项目,主体角色边界模糊,投融资风险意识淡薄等,从而导致PPP公共体育服务项目也同样受到波及,本质上的症结仍然是公共体育服务产品由政府供给转向市场多元主体供给过程中的制度安排缺陷问题,尤其是投融资政策贯彻,风险监管等还需要进一步明晰。

1 中央政府的投融资政策与地方治理的博弈

1.1 中央政府与地方政府投融资政策博弈的制度性起源

PPP公共体育服务项目合作是以政府为主导,体育主管部门和社会资本为主体,通过市场机制运作实现公共体育服务生产与供给的行为[13]。一方面,计划经济向市场经济转变,是以市场取向的中央与地方分权化。考虑到地方政府更有利于经营与管理好本地区的经济发展,分权会促使地方政府积极控制本地资源提高本地区的公共服务水平。当市场化程度越来越高时,地方政府的寻租空间会缩小,财政收入减少,地方政府逐渐弱化的寻租动机,被它们自己认为是市场化所造成。PPP项目信息高度公开透明的情况下,强制性约束缺乏有效的制度安排,从而导致地方政府对PPP项目政策的消极执行。众所周知,地方政府在PPP项目中的影响作用不可低估,尤其在项目实施阶段与政策执行方面不可或缺[22]。另一方面,政绩考核指标不仅受到中央政府的政策约束,同时又产生诸多地方保护主义及项目重复投资,而对本地基础设施建设债务的化解方法就是投融资平台的出现,结果造成政府债务风险逐渐加大。由于每个地方政府组织都是一个利益集团或自利集体,当它与中央政府目标一致或不一致时,会选择执行政策或消极执行。同样,中央政府在PPP公共服务项目国家顶层设计政策落实方面也受到影响,尤其地方政府与中央政府目标不一致时,就会出现地方政府竭力维护自身利益而获得既有租金,同时地方政府在PPP公共服务项目上又获得了相当部分的配套与激励经费,反而利用信息不对称采取消极执行中央政策的行为,从而导致中央政府对地方政府执行政策的监督成本会增加。还有一个重要的因素是,已经形成的利益不愿意改革或不愿意放弃现有融资平台。在公共体育服务领域同样面临以上问题,如存量的诸多大型体育场馆内部人经营,折旧、维修和管理费用却依然纳入本地财政预算,而公益性体育赛事与健身活动供给又不足,直接损害国有资产保值增值,变相阻碍PPP项目的供给侧改革。因此,国家治理和治理能力现代化在公共体育服务领域中的重要举措之一,就是中央以PPP模式对公共体育服务进行供给侧结构性改革,从国家治理的顶层设计层面可知,PPP模式不仅仅是投融资,更涉及政府职能转变和体制机制改革诸多围绕投融资展开的制度安排,而地方政府面临着PPP公共体育服务项目的相关风险评估,同时,随着中央政策调控的不断加强,地方政府的讨价还价行为也在不断调整[6]。最终,地方政府与中央政府形成了一种政策博弈态势。

1.2 中央政府与地方政府的PPP公共体育服务项目投融资政策的博弈

1.2.1 博弈模型的假设与构建

2016年1月11日,财政部发布《对地方政府债务实行限额管理的实施意见》,合理确定地方政府债务总限额,对地方政府债务余额实行限额管理。将取消融资平台公司的政府融资职能,通过政府和社会资本合作(PPP)、政府购买服务等措施予以支持。从宏观层面,它是国家治理体系和治理能力现代化的一次提升。从中观层面,PPP模式必须落地到一个个具体项目上,决定其能否实施的关键是行政改革、财政体制改革、投融资体制改革。从微观层面,PPP是公共产品和服务供给管理方式的一个创新,追求物有所值目标。PPP是一次体制机制变革,最终还是要落实到制度创新上,规范地方非常依赖的投融资平台,也必然存在中央政府和地方政府PPP项目投融资政策的博弈。

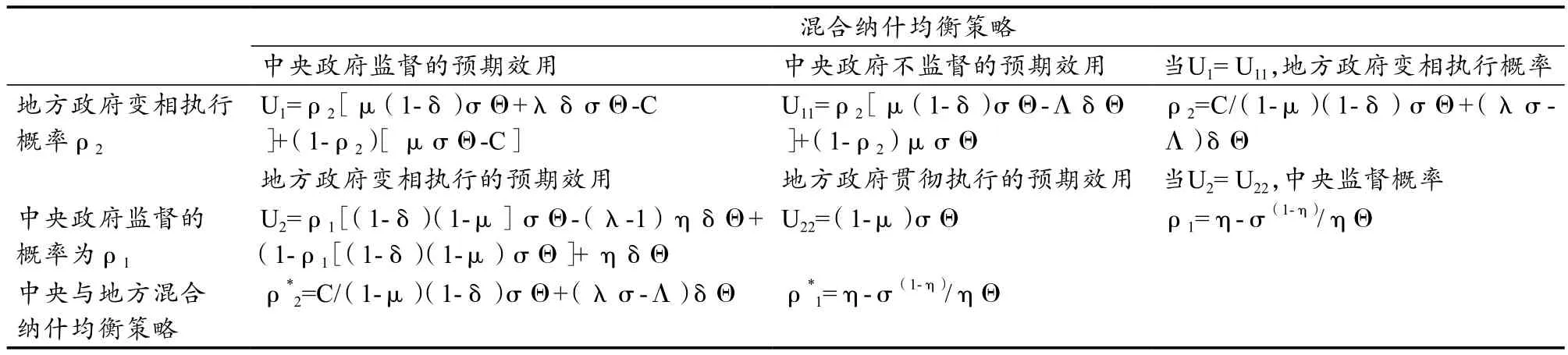

本文基于樊建强、吴孝灵等构建的理论模型[4,18,23,16],假设中央政府现在规范地方政府融资平台,促进供给侧结构性改革,如去库存(存量体育场馆)、去杠杆(地方政府融资平台)、补短板(PPP模式)等。因此,核心是引入社会资本部门,推出PPP公共体育服务项目投融资政策Θ,完全贯彻执行Θ所产生的总效用为U=σΘ,中央政府占总效用的比例是μ,获得的总效用为U1=μσΘ,同理,地方政府获得的总效用为U2=(1-μ)σΘ。由于上面所述地方政府为自身利益考虑的属性特征,如维护现有融资平台、存量体育场馆既得利益和设租寻租、懒政行为等,地方政府可能选择不执行或打折扣执行PPP公共体育服务项目投融资政策Θ,假设地方政府不贯彻执行Θ的概率为δ,不贯彻执行效用系数为η(η≥1),则不执行的效用为U0=δηΘ,同时设中央对PPP公共体育服务项目投融资政策Θ进行监督,成本为C,还包括特殊成本(发生概率为δ0),如PPP公共体育服务项目专属性投融资政策缺乏、体育赛事收益的不确定、公益性的难考核、体育场馆内部人控制等,就会出现以下4种态势(表1)。

表1 中央与地方政府对PPP公共体育服务项目投融资政策Θ贯彻执行博弈态势Table 1 The Policy of Central and Local Government to PPP Public Sports Service Project(Θ) Carrying out the Game Situation

PPP公共体育服务项目在实践运行中,地方政府还存留在投融资与建设的层面,没考虑作为购买者和监督者角色,往往角色边界模糊,重点还是放在项目管理成本上,干涉大于监督、服务,造成地方政府信用风险巨大,反而增加了社会资本的融资成本。因此,社会资本难以进入。另外,尽管地方政府针对这些问题制定了诸多积极性措施,但主要还是对社会资本的融资行为和信用进行约束与管制,实际上这是一种投融资风险的转移行为。对于社会资本和金融机构来说,保证PPP公共体育服务项目投融资和运营的政策制度安排和约束地方政府干涉项目的法律文本却束之高阁。根据以上分析与假设构建均衡博弈策略(如表2)。

表2 中央与地方政府对PPP公共体育服务项目投融资政策Θ贯彻执行博弈策略Table 2 The Policy of Central and Local Government to PPP Public Sports Service Project Θ Carrying out the Game Strategy

根据上述博弈策略,中央选择监督,地方政府的最优策略是执行PPP公共体育服务项目投融资政策Θ;中央选择不监督,地方政府最优策略是不执行PPP公共体育服务项目投融资政策Θ,这样就不存在唯一的纳什均衡解。因此,假设中央政府选择监督的概率为ρ1,地方政府变相执行的概率为ρ2,继续求解上述博弈的混合纳什均衡策略(如表3)。

表3 中央与地方政府投融资政策Θ贯彻执行博弈求解混合纳什均衡策略Table 3 The Investing and Financing Policy of Central Government Θ Solving Mixed Nash Equilibrium Strategy to carry out Game

根据表3结果可知,一方面,假设地方政府在博弈中选择概率ρ<ρ1变相执行PPP公共体育服务项目投融资政策Θ,中央政府肯定是监督,反之不监督。假设地方政府在博弈中选择概率ρ>ρ1变相执行PPP公共体育服务项目投融资政策Θ,中央政府监督与否就显得不重要了。地方政府变相执行的最优概率为ρ,其与投融资政策Θ效用和变相执行受到的惩罚系数成反比,与中央政府监督成本成正比。同时,∂ρ/∂δ<0,地方政府变相执行概率会随着投融资政策Θ的η增大而降低。另一方面,假设中央政府在博弈中选择ρ=ρ2进行监督,地方政府肯定选择贯彻执行,反之,变相执行投融资政策Θ。同时,∂ρ*1/∂η<0,可知,中央政府对PPP公共体育服务项目投融资政策Θ的监督概率会随着变相执行效用系数η的提高而增长,而项目的净效用比率为β=[σΘ-C(1+δ0)]/ σΘ,可以看出,PPP公共体育服务项目的净收益与δ0成反比,应重视特殊成本的监督。

1.2.2 地方政府PPP公共体育服务项目治理中投融资政策(特许经营协议)的博弈

地方政府出台的一系列本地区PPP项目投融资政策,如PPP公共体育服务项目特许经营合同,社会资本根据特许经营合同组建项目公司开展投融资行动,地方政府接受社会资本的投融资合同,项目公司聘用项目经理(社会资本兼任)。依据Clifton C、秦学志和陈星光等构建的模型[24,3,26,11],地方政府出台的科学合理的特许经营合同,假设项目发起人公共部门和社会资本的资产为F、M,现金流为N,项目经理获得的报酬为Y,融资总负债为Z,项目经理治理能力、努力水平、风险损失分别为α、е、Л。项目经理和项目发起人对项目顺利进行的预期概率为р1(α,е)=d1αе和р2(α,е)=d2αе,d1>0,d2>0,a>0。特许经营期、收费率、分配比例、激励报酬、项目经理为t、ε、ω、Я、π,其中Я=a(р1-р2)。由此可得项目经理收益函数:р1tεω-е+Y-Л=(d1αtεω-1)е+ Y-Л。F参与约束为:р2tε(1-ω)-Я- Y-Л=р2tε(1-ω)- a(р1-р2)- Y-Л>π。为此,项目经理报酬的最优化目标函数为:(t*,ε*,ω*,е*)∈arg max((d1αtεω-1)е+ Y-Л),即博弈模型为:tm a x,ε,ω,е( d1αtεωе-е+ Y-Л),s.t. d2αε(1-ω) е- a(d1-d2)αе- Y-Л>π。构造拉格朗日函数并求解不等式,即求解出项目经理预期报酬的最优的特许经营合同结构(t*,ε*,ω*)、е*、π、Л的最优取值,其中,最优特许经营时间、收费率满足的条件为最优收益比例ω*= d2/(d1+ d2),最优努力水平根据以上博弈求解可得,地方政府和社会资本发起人可以通过π值的大小控制项目经理的努力水平е*,项目经理也可以在给定的最优特许经营合同结构(t*,ε*,ω*)框架下进行选择项目经营的努力水平。可影响投融资总负债率Z/(F+M+N-Y),因此,通过提高或控制社会资本和项目经理经营的治理水平、努力水平,提高现金流量等,可逐渐降低总负债率,从而使项目净收益增加(社会效益和经济效益)。

2 PPP公共体育服务项目投融资中相关主体的角色界定与风险监管

PPP公共体育服务项目的实施涉及项目发起、识别、准备、执行、物有所值评价、招投标、采购等多个阶段或要素,而投融资是项目完整周期中重要的核心要素,参与主体又是重中之重。PPP项目主体指PPP公共体育服务项目中所涉及投融资各环节的主要相关行为人或向项目提供股权、债权、资金的社会资本者[1]。从当前PPP项目运作的案例中可知,一般包括地方政府、社会资本、融资方等3个主要相关主体。

2.1 PPP项目中地方政府、社会资本和融资方的角色界定

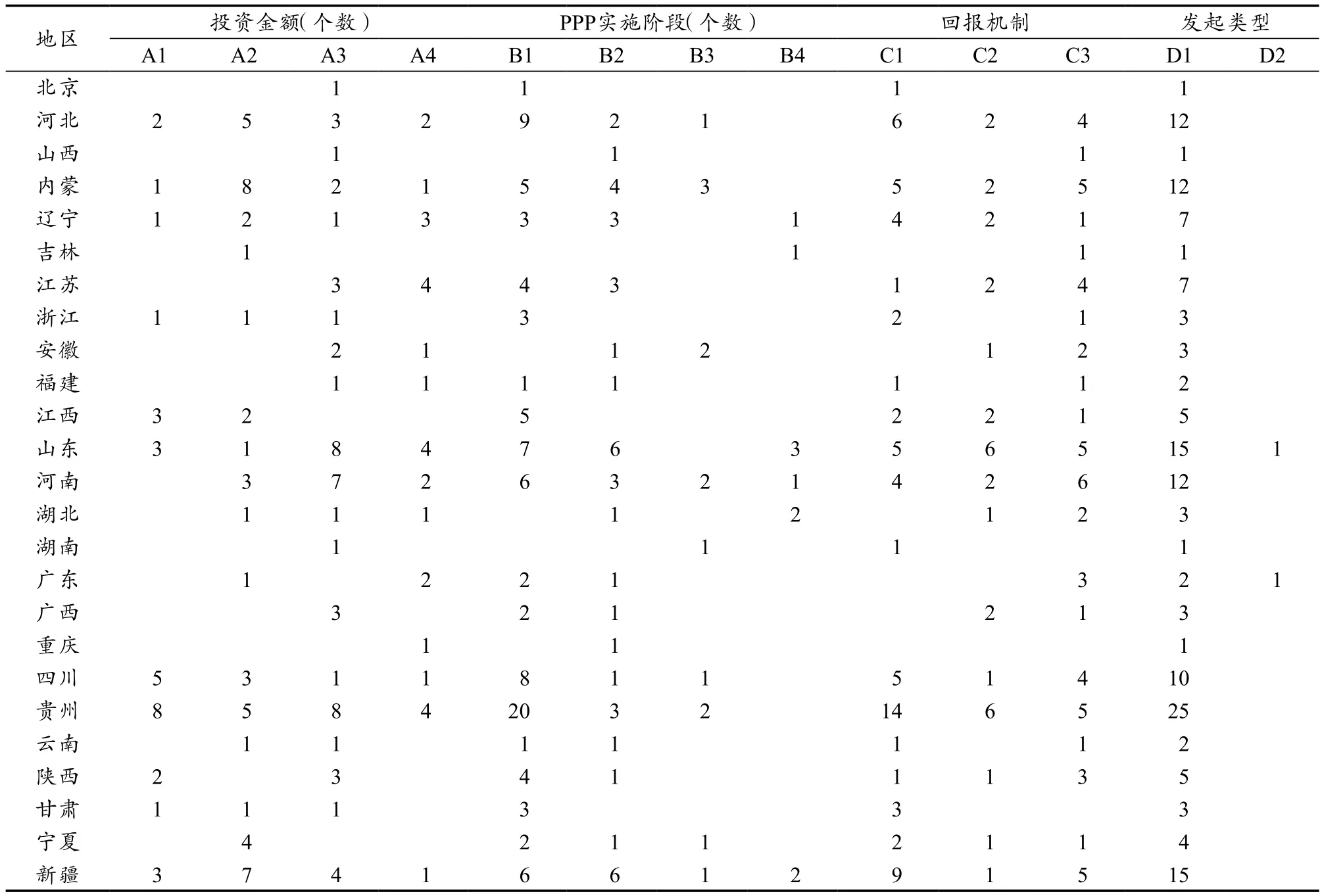

一方面,地方政府是PPP公共体育服务项目的主要发起人(表4),从财政部入库的项目来看,政府发起占绝大部分。与此形成对比,社会资本部门,如阿里体育提出“城市体育发展整体解决方案”准备遴选20个城市,根据体育基础设施及场馆建设经营情况,将投资100座城市数万家场馆,目前已与南京市、绍兴市、辽宁省体育局、广西体育局达成合作伙伴或进行试点。然而,大部分地方政府仍然没有意识到政府主动发起并积极引入社会资本带来的益处。据统计,新三板中已有54家体育公司获得融资,体育场地类11家、球队类1家、体育信息传播类12家、赛事类10家、装备提供类20家等。说明社会资本参与体育投融资非常活跃,但入库项目由社会资本发起的却只有2个,表明社会资本参与地方PPP公共体育服务项目非常谨慎,尤其对回报机制有所顾虑,地方政府需要深刻反思PPP投融资政策安排是否符合社会资本要求。

另一方面,地方政府作为主体之一,在特许经营期内要把PPP项目的经营权、使用权、占有权等交给社会资本,且在投融资过程中为其给予部分从属性贷款或担保,作为前期开发、融资的保障。地方政府按照项目实施方案与协议的约定,还需承担相应的投融资义务或给予社会资本一定的投融资扶持,以及相应的财政支出责任,如风险分担、配套设施投入、运营补贴和股权投资等,政府部门应着重解决可执行的PPP项目操作指南和细则,这些方面对地方政府而言,都需要在一定的制度安排约束下才能真正履行[17]。

表4 财政部PPP公共体育服务项目入库各地区分布Table 4 The Area Distribution of PPP Public Sports Service Storage of Financial Department

社会资本在PPP项目完全周期中发挥着重要的影响,尤其是投融资环节具有不可替代作用。社会资本方指PPP公共体育服务项目中与地方签订PPP协议当事人,或特许经营协议者且具有效存续的法人资格的企业。《关于加强地方政府性债务管理的意见》(国发[2014]43号)指出,投资者按照市场化原则出资,按约定规则独自或与地方政府共同成立特别目的的公司建设和运营合作项目。社会资本在PPP项目中一般不是直接的实施主体,而是依据相关法律所成立的PPP项目公司来负责具体操作与运营[15]。PPP模式下的社会资本需具有一定的资金基础和融资能力,也就意味着要承担PPP项目的主要投融资责任,并按照PPP项目协议的约定进行PPP项目的方案设计、融资担保等一系列投融资具体操作。

为此,需厘清地方政府和社会资本方发起动因。一方面,地方政府发起。地方政府与社会资本合作中心应负责向体育健身行业主管部门征集潜在PPP项目,包括新规划项目、扩建项目和存量项目。如贵州省PPP项目需求最大,以政府发起为主,说明本地区公共体育服务匮乏,对社会资本的回报机制主要是政府付费和可行性缺口补助,实际上是通过财政购买服务,当收益得到保障后,特许经营协议才容易被社会资本接受。所以,地方政府的投融资制度安排极为重要。譬如,城市马拉松赛事即公共体育服务项目之一,也成功引入了PPP模式,是地方政府推动全民健身和健康中国落实的有效途径,社会资本积极参与[20,9]。据统计,2010年中国马拉松赛事仅为12场、2012年33场、2013年45场、2014年51场、2015年134场、2016年约220场,说明地方政府发起的PPP项目逐年在增加。如《关于公开招标2016年西安城墙国际马拉松赛合作运营公司的公告》指出,合作运营公司获得市体育局授权后,成为2016年本次赛事市场策划、广告宣传、招商执行的唯一主体;广州高新工程顾问有限公司(河源分公司)受河源市体育局的委托,对《河源万绿湖国际马拉松赛事运营服务项目》进行采购,预算为675万元。

另一方面,社会资本发起。社会资本方面向合作中心提交相关项目建议书,推荐潜在的PPP公共体育服务项目,并承担前期工作费用。地方政府和社会资本方基于PPP公共体育服务项目合同的约定,开展投融资相关活动并承担相应的投融资责任与义务。目前公共体育服务项目中,中国城市马拉松项目的主办方,一般为中国田径协会与当地市政府,赛事所有权归当地政府,再由社会资本进行运营,如深圳安琪体育拥有深圳国际马拉松赛的独家运营权,地方政府不负责赛事的任何费用,赛事执行的所有投入都由安琪体育承担;港股上市公司智美集团已经成功运营了6场国内的马拉松赛,如广州马拉松、杭州马拉松等。尽管如此,真正参与本地区公共体育服务项目的大型基础设施(体育场馆)或公益性体育赛事投融资的却屈指可数,而社会资本还没有强烈意愿进入公益性、低收益性或偏远性项目,尤其是西部地区大型体育场馆投融资,从财政部入库项目不难发现,社会资本主动发起非常少,说明地方政府在PPP项目投融资制度安排上仍然缺乏吸引力和灵活性。

融资方是指通过PPP项目采取股权融资或债权融资的相关主体行为人。PPP公共体育服务项目融资方包括银行、政策性金融机构和各类投资基金等。当然,为了项目顺利进行投融资,除一般性股权融资外,应把债权融资作为一种新的途径,尤其是发行PPP公共体育服务项目有形资产和无形资产债券,即PPP公司债券或私募债券、公募债券。地方政府引入社会资本主要看后者的投融资实力以及专业化管理水平。据统计,近两年共约300家机构和个人参与体育创业公司投融资,超过200亿的资金通过这些机构注入220家体育创业公司,超过50%的企业融资达到数千万元,种子轮、天使轮和Pre-A轮占据了半壁江山。如此看来,地方政府急需引导体育创业公司进入PPP公共体育服务项目,当务之急是完善投融资的制度安排,“筑巢引凤”。因此,地方政府必须确保在PPP项目合同中进行必要的保障性投融资制度安排,包括投融资方的主债权、担保债权。由于PPP项目公司要以相关权益作为担保融资,因此,融资方应重点考察社会资本和PPP项目公司协议中有关资产、权益的权属变更权利,地方政府在协议中可接受融资方上述权利设置的法律后果,尤其是出现项目违约时,具有优先介入权,对项目进行补救,这应该在地方政府、社会资本、PPP项目与融资方签订一份优先或直接介入协议,并应及时写入相关条款中。

2.2 PPP公共体育服务项目的投融资优势与风险监控

首先,PPP模式被看作激励相容的制度安排。以未来收益与资产作为投资保障,并基于项目公司所持资产和预期收益共同分担风险,其特征、优势与传统项目融资区别显著。一方面,以项目公司为主体进行投融资的制度安排,如融资成本、贷款总量、融资结构等都是基于预期项目收益、有形与无形资产、地方政府政策性补贴等与所存在的现金流量和资产价值关联。另一方面,与传统项目融资相比,PPP项目在项目前期契约签订时已将风险分担、有限追索权、信用担保与融资结构、财务审计等合理的进行规范与法律风险识别。因此,对于社会资本而言,融资方只能在特定阶段或时期对借款人进行有限追索,而不能追索超出PPP项目资产、现金流以外的资产。同时,项目开始阶段已经对风险进行划分,即系统风险与非系统风险。另外,由于前面提到的有限追索权,就意味财务报表中,在PPP项目投融资结构进行设计时,将融资贷款与有限责任公司区分开的非公司债务融资,不会安排到社会资本的负债表。信用担保与结构根据风险分配到所能承担的债务相关主体,如地方政府承担系统风险、PPP项目公司承担非系统风险,从而提高融资方对社会资本和地方政府的资信水平。

其次,从PPP项目投融资的风险监控角度看,政府是PPP项目政策制定、实施、监管的主导者,需合理划清政府职能边界、明确监管内容、鼓励独立监督机构积极参与[2]。利益相关主体从单一的政府公共体育服务供给,形成社会资本、商业银行、公民、社区等多元主体共同参与,但PPP项目投融资主要还是地方政府、社会资本和融资方。由于公共体育服务的特殊属性,是基于体育赛事、健身运动为核心的产品,与其他行业既有区别,又有相同。针对投融资的风险监控,主要有地方政府通过行政监控与协议监控两方面来实施,利用市场机制调控与地方政府监控双轨制进行,同时,出台一系列行之有效的配套措施加以强化[7]。因PPP项目存在行政法律关系和民事法律关系,所以,地方政府既是公共体育事务的管理者,又是公共体育服务的购买者,而PPP公共体育服务投融资又是关键环节,地方政府的角色与职能转换应更灵活机动。一方面,由于PPP项目相关法律还未完善,地方政府对PPP项目投融资监控时所依据的相关法律法规尚未完善,无法满足实际需要。那么,地方政府引入PPP模式时,必然作为行政主体,按照现有法律法规对投融资进行监管。因此,地方政府根据国家相关部门出台的法律、法规、规章等对PPP项目公司和社会资本进行监管[8]。涉及投融资风险方面,可依据《关于创新重点领域投融资机制鼓励社会投资的指导意见》(国发[2014]60号)和《关于推进开发性金融支持政府和社会资本合作有关工作的通知》(发改投资[2015]445号)的规定,政府和投资者应健全风险防范和监督机制,对PPP项目可能产生的商业风险、法律风险、政策风险等要充分论证,并进一步完善合同设计、健全纠纷解决、风险防范机制。另一方面,地方政府协议履约监管。PPP项目在筛选识别阶段,地方政府和社会资本依据招投标法、采购法等签订协议,并根据PPP项目协议签订的各项条款对投融资进行监督与监控。上述协议包括社会资本应明确履行的投融资责任与义务以及接受投融资监管的地方政府监管的权利、方式、方法、途径、法律、法规、规章等。因此,地方政府有权对社会资本开展的投融资方案、融资合同签订、融资交割进行监管,以及对社会资本是否严格按照采购法、采购文件、合同等所约定的条款足额、及时的设立PPP项目公司进行监管。当然,如果社会资本发生违约或未按照项目合同协议约定完成投融资责任与义务,地方政府有权依据履约保函或直接终止PPP公共体育服务项目。地方政府相关项目实施机构具有基于PPP项目公共体育服务项目合同或协议的介入权或行使监管权利。

3 PPP公共体育服务项目投融资结构设计、合同结构设计及风险评估体系CFA模型

3.1 PPP项目投融资结构设计、合同结构设计

PPP项目顺利建管的重要前提是各相关利益主体共享利益、共担风险,项目公司通过合理的股权结构和债权结构设计向投资人或债权人筹措资金的制度安排,从而合理划分PPP项目建设与管理阶段的诸多资本构成比例或关系,尤其是项目公司负债、所有权配置、剩余索取权、剩余控制权等关系或比例。

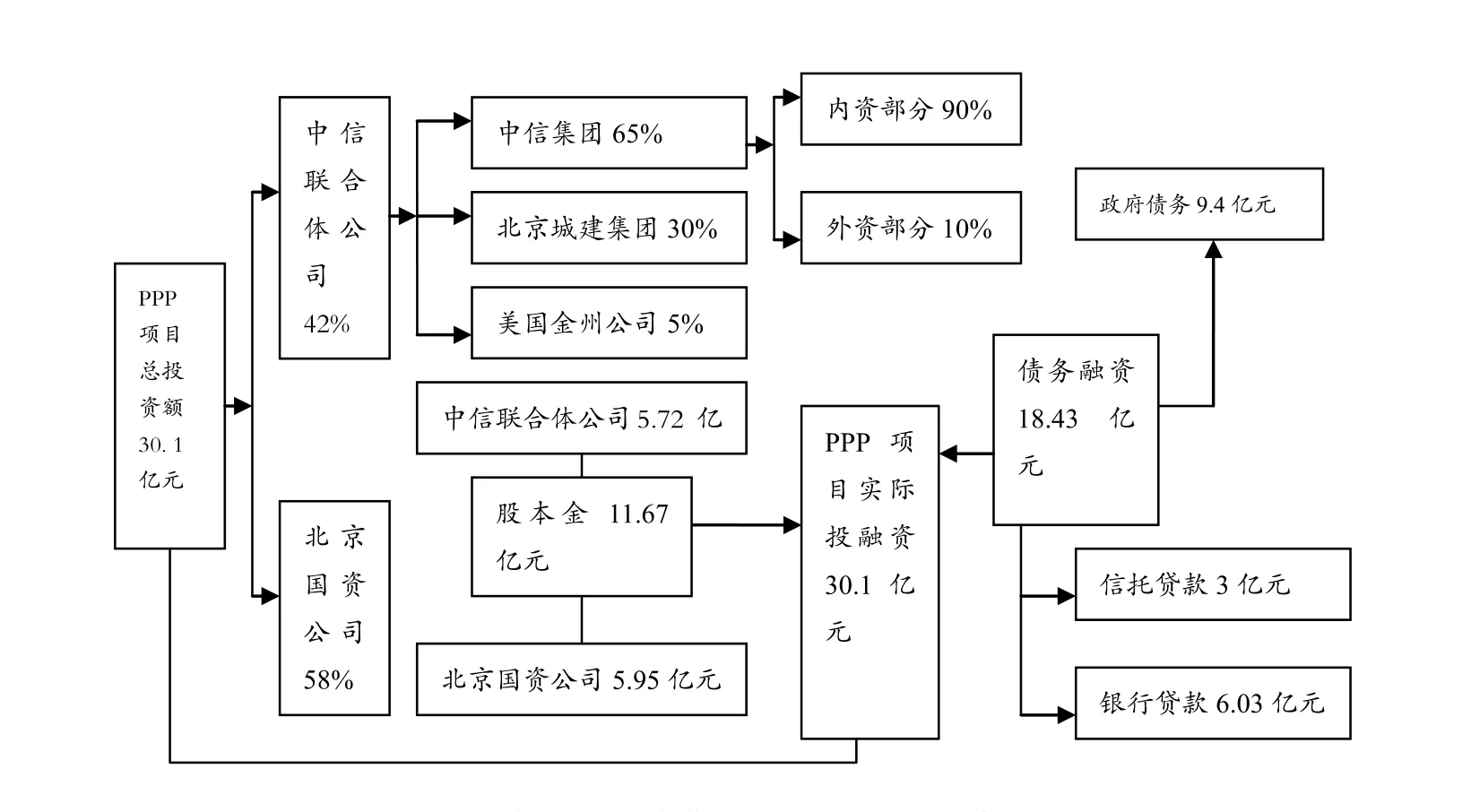

PPP公共体育服务项目投融资结构设计,一般有两种,即股权与债权,两者相辅相成,在不同阶段各有优势,且经常混合应用,尽管国家鸟巢体育场出现了一些问题,但其投融资结构值得借鉴[5](图1),调研显示,部分地方政府也借鉴了此融资方案。

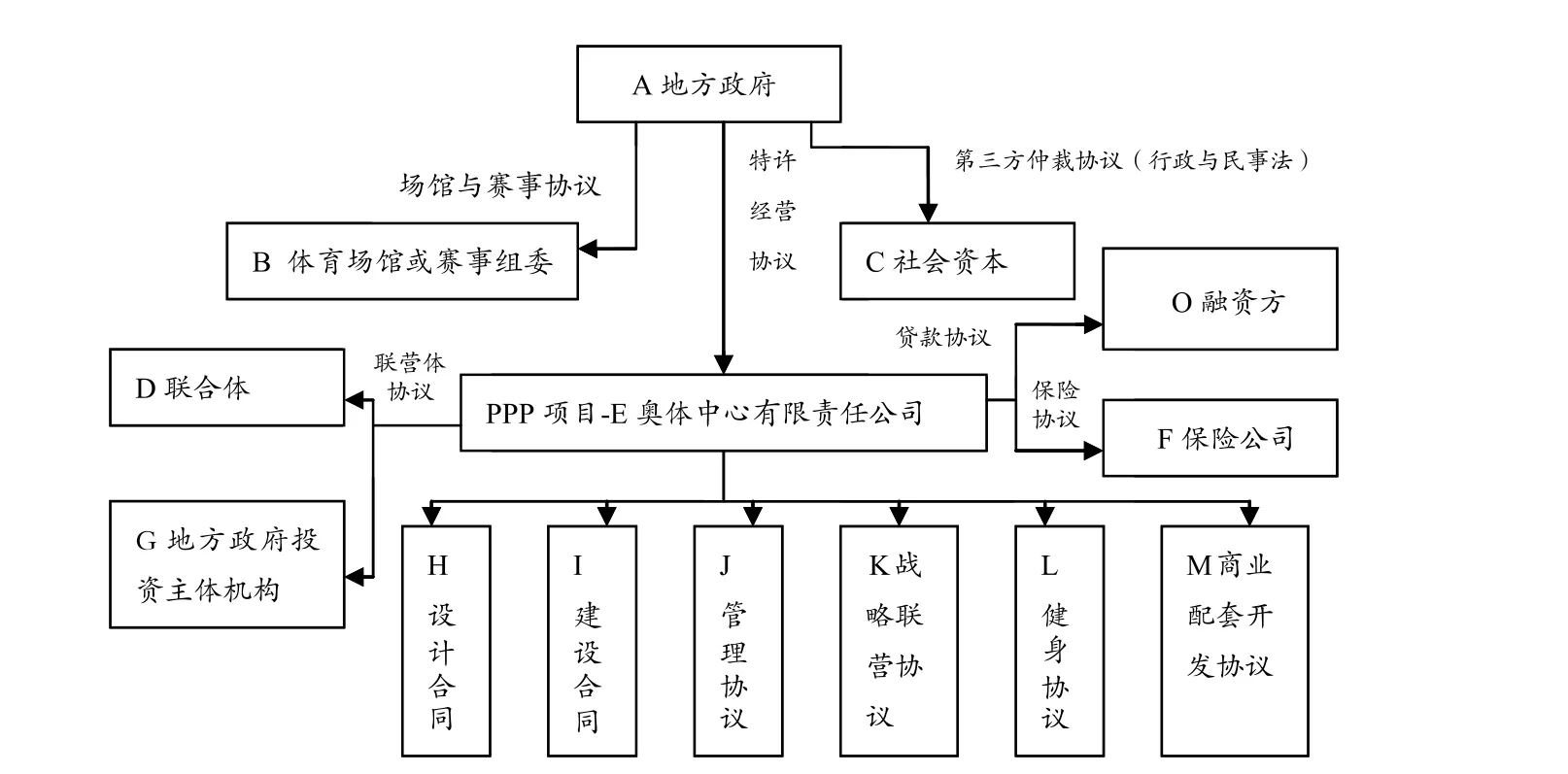

PPP项目投融资结构设计完成后,需要一个合同结构设计来保证前者顺利实施,尤其到了运营阶段产生的不确定因素,可以利用投融资合同进行法律监督或提交第三方仲裁,某地方政府和社会资本合作的PPP公共体育服务项目合同结构框架设计如图2。

图1 国家体育场 (鸟巢) PPP投融资结构框架设计Figure 1. The framing design of investing and financing construction

3.2 PPP公共体育服务项目投融资风险评估体系CFA模型构建

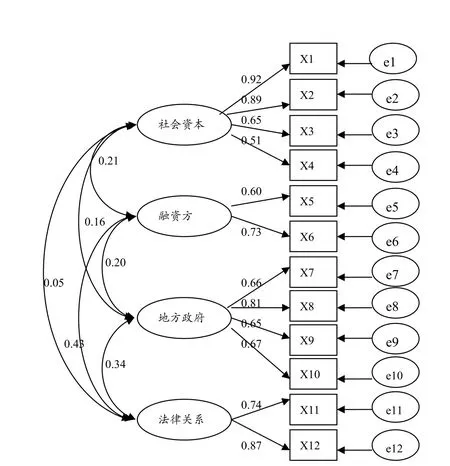

在公共体育服务领域,地方政府按照中央顶层设计引入PPP模式,当社会资本进入后,比传统投融资更复杂。《地方政府性债务管理意见》(国发 [2014] 43号)指出,地方政府建立举债投融资机制,需引入并使用PPP模式,也是地方政府债务结构调整的途径之一。《创新投融资机制鼓励社会投资指导意见》(国发 [2014] 60号)指出,在公共服务、基础设施等重点领域进一步创新投融资机制,充分发挥社会资本,打破行业垄断和市场壁垒,降低准入门槛,建立公平的市场规划,营造权利平等、机会平等、规则平等的投资环境[21]。《关于投资体制改革的决定》(国发[2004] 20号)指出,要转变政府管理职能,确立企业投资的主体地位,不断完善政府投资体制,改善投资与监督机制。同时强调“谁投资、谁决策、谁受益、谁承担风险”的原则,进行投融资改革创新。为此,鉴于国家顶层设计的PPP项目投融资政策、地方政府贯彻执行面临的问题以及法律风险识别的有关影响因素,本文对湖北黄石市奥体中心和江苏仪征综合体育场馆PPP项目进行了考察,依据两个PPP项目投融资实施情况,基于SEM结构方程设计了一个PPP公共体育服务项目投融资风险评估体系CFA模型,根据PPP公共体育服务项目投融资风险评估体系量表a=0.830,KMO=0.760, Bartlett,test 为696.423,sig.显著,可以认为适合进行一阶验证性因子分析(图3)。

图2 某地方政府与社会资本合作的PPP公共体育服务项目合同结构框架设计Figure 2. The frame design of PPP public sports service project contract

图3 投融资风险评估体系一阶CFA模型Figure 3 The first CFA model of investing and financing risk evaluation system

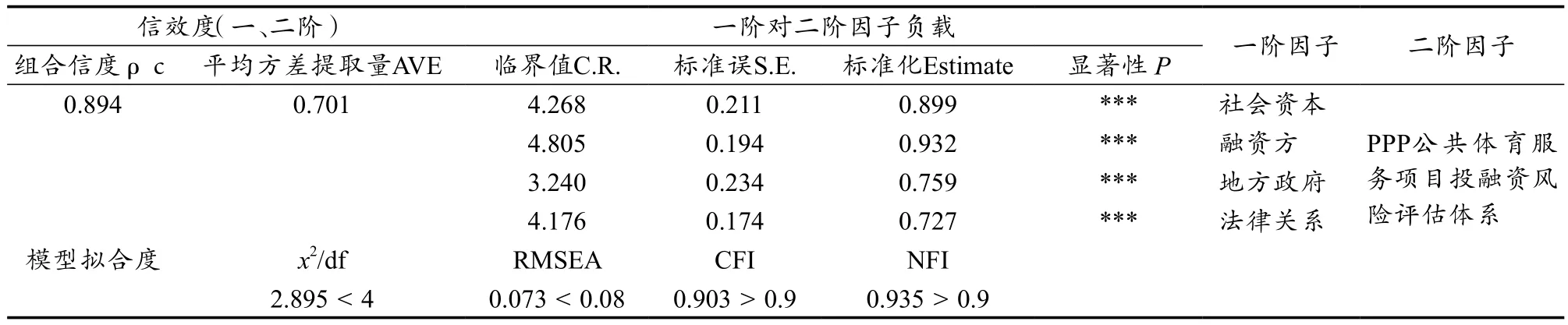

图4 投融资风险评估体系二阶CFA模型Figure 4. The second CFA model of investing and financing risk evaluation system

考虑一阶收敛效度和判别效度,由于社会资本(项目公司运营能力、融资能力、公共体育服务专业水平、资信水平)、融资方(主债权与担保债权、介入权)、地方政府(PPP公共体育服务项目认知与偏好、政策贯彻力度、制度体制创新、政府职能转变)和法律关系(行政法律关系、民事法律关系)等各维度因子负荷显著大于0且临界值C.R.都>2.58(a=0.01),组合信度系数均>0.50,AVE平均方差提取量均值>0.61且其平方根>相关系数值。因此,认为PPP公共体育服务项目投融资风险评估体系具有很好的收敛效度和判别效度。另,根据图4、表5二阶验证性因子分析与检验结果可知,各二阶因子载荷>0.73且显著,一阶对二阶因子达到收敛效度要求。组合信度达到0.894,AVE平均方差提取量均值0.701,具有很好的建构效,PPP公共体育服务项目投融资风险评估体系二阶CFA模型可以解释一阶因子大部分变异情况,因此,二阶模型达到良好的拟合。

表5 PPP公共体育服务项目投融资风险评估体系二阶CFA信效度及因子载荷Table 5 The CFA credit degree and index load of PPP public sports service project investing and financing risk investment system

构建PPP公共体育服务项目投融资风险评估体系CFA模型,可以进一步规范相关主体行为,便于地方政府进行科学、合理的制定相关法律和配套政策,以此提高投融资效率。

4 实施路径与优化

4.1 地方政府严格贯彻中央推出的各项顶层设计政策

根据地方政府与中央顶层设计的政策博弈情况,PPP项目在地方治理中首要任务仍然是投融资政策的贯彻落地问题。由于PPP公共体育服务具有显著的公益属性,社会资本从自身投入与收益角度出发,也会充分考虑项目的进入与否,非常谨慎。因此,地方政府的配套制度要严格贯彻顶层设计的各项政策与意见。但在实践运行中,地方政府属于“理性经济人”,会根据本地区实际利益和PPP项目综合开发的成本进行统筹,这样就会出现不执行或违规执行中央政策。因此,中央在供给侧结构性改革大背景下,必然要对PPP项目进行监督,地方政府应该认识到中央监督概率和违规处罚力度。同时,提高社会资本和项目经理经营的治理水平和努力水平,从而促进多种激励机制的形成。那么,中央可通过各项法律、法规、规章、条例等制度安排,来监督PPP项目政策贯彻实施情况,并由地方政府和社会资本认可的第三方机构或社会独立机构来监督与绩效评价。

4.2 加大引导力度、增加人力资本供给及强化契约治理

地方政府、社会资本和融资方需坚持合同履约、平等地位协商处理争端,提高社会资本与融资方参与的积极性,通过灵活的制度安排,引导社会资本进入公益性项目,如PPP公共体育服务项目,更需要社会资本供给具有专业、国际视野的人力资源。PPP项目特许经营合同时间跨度长,存在不确定因素或不可预测事项。因此,地方政府和社会资本需以契约精神为前提,履行合同承诺,诚实守信,避免违规操作和政府干涉项目公司融资。尤其是地方政府换届或公共部门职能错位,导致投融资中股权与债权结构比例失衡。只有不断强化契约精神,加强合同约束,如科学合理的投融资结构及合同结构设计,才能营造双方信息对称的投融资政策制度环境。

4.3 完善PPP项目法律体系

PPP项目立法的目的是要清晰界定地方政府和社会资本的合作边界以及维护公众利益,规范双方的法律关系,在法律的保障下鼓励社会资本积极参与到公共体育服务与产品的供给。一定要提高PPP模式的认知水平,绝不能把PPP项目限定在政府内部不同部门的职责与分工上,要通过立法,强化实施细则及配套措施。首先,PPP项目是一种行政与民事行为。因此,PPP项目土地使用应按照划拨方式进行,其公益属性决定地方政府要履行公共体育服务与产品供给的低成本义务。制度安排方面,需强调PPP项目收益权的登记与流通管理,只有产权制度明确健全,PPP项目才会得到融资市场的认可。尤其是PPP项目既有公益性,又具经营性,特殊物权安排应获得法律保障,如融资方要求债权转股权或抵押、流转等。只有制度安排完善,社会资本积极参与,融资得到保障,PPP项目的运转才能顺利进行。其次,PPP项目投融资与运营应该市场化、商业化。PPP项目与传统政府财政支出、负债增加相比,更具有财政杠杆放大效应与负债降低作用。因此,地方政府应根据金融市场和项目商业化运营规则,在供给侧结构性改革中提高公共体育服务质量与效率,逐步完善投融资法律体系。同时,切忌把PPP项目当作一种制度安排下的合法商业投融资标物,从而导致对社会资本约束不力,最终完全脱离项目公益性,使中央政策无法真正贯彻执行。

4.4 大力支持金融市场体制机制创新

PPP项目一般投融资规模大,建设与管理周期长,金融市场的创新,需由金融机构适时参与PPP项目,也只有金融机构的体制机制创新才能保障项目顺利开展,完备的金融保障机制非常重要。一方面,金融机构应在业务创新、产品多样化上与PPP项目对接,拓宽渠道,建立不同级别与层次的金融产品市场,打造PPP项目特殊融资结构,把商业银行、证券、保险、信托等纳入进来,尤其借鉴西方国家具有长期稳定投资的社保基金、私募基金等经验。引导证券、保险、信托、私募基金参与到PPP项目各阶段。可以根据金融机构风险识别水平或承受能力情况,逐步参与到PPP项目的各个阶段,如商业银行在建设初期进行投融资、证券公司可以在运营期开发项目资产证券产品或PPP项目并购重组、保险公司可以在项目建设初期的股权、债权投资与地方政府合作,尤其参与地方政府付费履约风险承保等。这些都是从PPP项目结构优化的角度合理分担与转移风险。另一方面,地方政府引入PPP模式,引导社会资本灵活采用银行贷款、基金投资、债券发行等金融工具,构建成本适当,期限匹配的长效金融保障机制,不能局限于本地区,在国内开展社会资本引入与金融创新,如新三板创业融资。利用政策性金融机构开展合作,成立PPP公共体育服务项目产业基金。同时金融机构体制机制创新,也应科学合理的进行风险管控。当前,各类金融机构思想仍未转变,PPP项目的融资受金融政策与法律约束,无法开创性参与PPP项目。因此,需转变观念,积极执行中央顶层设计的各项PPP项目投融资政策,创新融资风险管控体系,PPP项目初期对主体进行重点考察评估,后期帮助项目公司开发风险缓解产品,积极监控现金流量的良性循环。

4.5 地方政府积极参股,完善收费机制,开展政策性融资担保及设立PPP基金

一方面,地方政府参股PPP项目,在目前国内PPP项目合作中比较广泛,可能的原因是公共体育服务公益性与经营性并存。尤其是项目付费机制,关系到项目利益分配与风险分担,也同样决定了项目的融资可能与资信的可靠性。公共体育服务的经营性收费机制必须依靠地方政府在付费机制下所设置的最低使用门槛、社会资本的调价机制、可行性缺口补助与补贴机制等。公共体育服务公益性质是地方政府参股的主要动因,同时也提高了项目的资信水平。另一方面,地方政府的政策性担保是当下不健全的制度框架下所采取的一种风险分担的合理途径,政策性融资担保可以降低PPP公共体育项目的投融资风险,也应该在政府参股的前提下引导保险公司参与融资担保业务。地方政府可以设立PPP项目基金,作为提供还款担保,以释放融资风险压力。地方政府可以通过无形资产引入社会资本,如场馆命名权、赛事冠名权等,开发多种组合式无形资产股权进行投融资。同时,地方政府联合社会资本和融资机构,根据本地区独特的地域优势,进行“体育特色小镇+PPP公共体育服务项目、PPP项目+商业综合配套、互联网+PPP项目”开发,如赛车、户外探险项目、足球小镇、体育娱乐休闲小镇等,以此来吸引社会资本进行投融资活动。

4.6 构建PPP公共体育服务项目的制度安排总体框架与投融资风险评估体系

PPP项目是供给侧结构性改革的一个重要方面,所有投融资政策与法规同样适用于PPP公共体育服务项目。国家相关部委陆续出台政策与文件,尤其是以财政部为主要牵头机构,构建PPP项目政策顶层设计、法律法规完善、实施细则清晰、分类管理明确的总体框架。目前,相关部门制定了PPP项目操作指南,物有价值论证、采购管理、招投标等法规或条款,地方政府可以从总体框架中获得相关依据。另外,可以根据总体框架安排下的相关法律、法规、规章等对PPP项目投融资风险进行行政监管,而以PPP项目协议约定及合同履约监管为重点展开。在当前PPP项目法律体系还未健全的情况下,地方政府可以委托第三方平台对投融资风险进行监管,如资产负债表之外的融资审计、社会资本资信、融资结构评估等。当然,地方政府对PPP项目投融资风险的监管权利、监管内容、方式等不能有悖于国家顶层设计政策的基本原则。更不能停留在投融资成本、项目收费机制、项目建设审批的表层,要主动改善社会资本投融资的环境,避免因噎废食所造成的风险规避软约束。因此,应积极构建完善的投融资风险评估体系,方便双方在公平、公开、公正、诚实履约、平等协商和安全的制度环境下展开合作。

[1] 曹珊.政府和社会资本合作(PPP)项目法律务实[M].北京:法律出版社,2016:170-183.

[2] 陈婉玲.基础设施产业PPP模式独立监管研究[J].上海财经大学学报,2015,17(6):47-56.

[3] 陈星光.PPP项目融资模式下的委托代理博弈模型[J].科技与经济,2013,26(2):56-60.

[4] 樊建强.收费公路治理中中央与地方政府的博弈模型及政策建议[J].求实,2012,(S1):183-185.

[5] 金诺律师事务所.政府和社会资本合作(PPP)全流程指引[M].北京:法律出版社,2015:16-17.

[6] 李林,刘志华,章昆昌.参与方地位非对称条件下PPP项目风险分配的博弈模型[J].系统工程理论与实践,2013,33(8):1940-1948.

[7] 李明.PPP公共体育服务项目国家治理思想、生成机制和存续逻辑——从公共管理学视角谈起[J].武汉体育学院学报,2017,51(2):24-30.

[8] 李明,刘世磊等.基于PPP模式下大型体育场馆契约治理内外部机制的CFA模型构建与验证性研究[J].沈阳体育学院学报,2017,36(1):13-18.

[9] 刘德新,李少龙,任保国.《全民健身计划》实施目标下构建公共体育服务保障体系的研究[J].北京体育大学学报,2013,36(3):23-28.

[10] 刘薇.PPP模式理论阐释及其现实例证[J].改革,2015,(1):78-89.

[11] 骆品亮,梁静.信息不对称下项目的融资决策博弈模型[J].复旦学报(自然科学版),2003,42(2):215-219.

[12] 搜狐网.首届中国马拉松博览会召开 共议马拉松发展之路[EB/OL].(2016-12-30).http://sports.sohu.com/20161230/ n477359644.shtml.

[13] 唐立慧,郇昌店,肖林鹏,等.我国公共体育服务的市场化改革研究[J].西安体育学院学报,2010,27(3):257-261.

[14] 汤薇,吴海龙.基于政府角度的PPP项目融资效益研究—以BOT与BOO模式为例[J].科研管理,2014,35(1):157-162.

[15] 王俊豪,金暄暄. PPP模式下政府和民营企业的契约关系及其治理——以中国城市基础设施PPP为例[J].经济与管理研究,2016,37(3):62-68.

[16] 王颖林,刘继才,赖芨宇.基于投资方投机行为的PPP项目激励机制博弈研究[J].管理工程学报,2016,30(2):223-232.

[17] 温来成,刘洪芳,彭羽.政府与社会资本合作(PPP)财政风险监管问题研究[J].中央财经大学学报,2015,(12):3-8.

[18] 吴孝灵,周晶,彭以忱,等.基于公私博弈的PPP项目政府补偿机制研究[J].中国管理科学,2013,(S1):198-204.

[19] 新华网.《关于加快发展体育产业促进体育消费的若干意见》贯彻落实情况:前景一片光明[EB/OL].(2015-12-08).http:// news.xinhuanet.com/sports/2015-12/08/c_128510660.htm.

[20] 叶晓甦,许婉熔,徐青.基于多目标的大型体育场馆PPP项目的融资性研究[J].成都体育学院学报,2016,42(6):12-16.

[21] 査勇,梁云凤.在公用事业领域推行PPP模式研究[J].中央财经大学学报,2015,(5):19-25.

[22] 张喆,贾明,万迪昉.PPP背景下控制权配置及其对合作效率影响的模型研究[J].管理工程学报,2009,23(3):23-29,22.

[23] 郑志强,陶长琪,冷毅.大型体育设施供给PPP模式的合作博弈分析[J].体育科学,2011,31(5):27-32.

[24] CLIFTON C,DUFFIELD C F. Improved PFI/PPP service outcomes through the integration of Alliance principles[J].Int J Proj Manag,2006,24(7):573-586.

[25] PIETROFORTE R,MILLER J B. Procurement methods for US infra-structure:historical perspectives and recent trends[J].Build Res Inf,2002,30(6):425-434.

[26] SMYTH H,EDKINS A. Relationship management in the management of PFI/PPP projects in the UK[J].Int J Proj Manag,2007,25(3):232-240.

The Choice of States Treatment of PPP Public Sports Service Project under the System——from the Angle of Investing and Financing Policy and Risk

From the angle of system arrangement to see the PPP public sports service,it can be seen as a investing and financing project concept under the state treatment of public sports service field. It is also a partnership mode of investing and financing subject responsibility,investing and financing profit-sharing and risk–sharing between government and social capitals. From the investing and financing practice,it involves public sports service providing,designing,governing and accountability,etc. government and social capitals form an administrative law relationship,the ownership arrangement,surplus controlling and promise-keeping duty form civil law relationship under the agreement contract. Thus,it is necessary to inspect the game between local government and state investing and financing policy,leading role changing,risk-governing,investing and financing design and contract design and risk-evaluation CFA model. Finally,the paper put forward related implement approaches,such as strictly carrying out the central government policy,formulating PPP grand framework,improving PPP project law system,the innovation of finance market system,local government’ sharing involvement,improving investing and financing guarantee and launching PPP fund,etc.

system arrangement;PPP public sports service program;investing and financing mode

1002-9826(2017)04-0014-10

10. 16470/j. csst. 201704002

G80-05

A

2016-11-22;

2017-05-25

李明 ,男,讲师,博士研究生,主要研究方向为公共体育产品与服务、PPP公共体育服务项目,E-mail:375181137@qq.com。

福建师范大学 体育科学学院,福建 福州 350108 Fujian Normal University,Fuzhou 350108,China.

猜你喜欢

英语文摘(2021年8期)2021-11-02

现代企业(2021年2期)2021-07-20

商界评论(2019年8期)2019-09-23

商界评论(2018年7期)2018-07-11

商界评论(2018年5期)2018-05-21

商界评论(2018年4期)2018-04-09

中小企业管理与科技·上旬刊(2017年12期)2018-01-04

出版人(2017年8期)2017-08-16

中国市场(2017年20期)2017-07-20

金桥(2017年5期)2017-07-05