审计报告的功能分析与改进研究

2017-07-24 16:14:13李银香张婷

财政监督 2017年14期

●李银香张婷

审计报告的功能分析与改进研究

●李银香张婷

2015年1月15日,国际审计与鉴证准则理事会(IAASB)发布了新的国际审计报告准则,将详式审计报告的思想规范地付诸实践,对推动全球审计报告改进具有较强的引领作用。本文以审计报告的功能为逻辑起点,剖析审计报告的缺陷,归纳审计报告的变迁规律,从审计报告的主要内容、基本形式及责任明晰等方面提出了我国审计报告的改进建议。结合国际审计报告改革的最新成果,本文以审计报告的功能为切入点对审计报告改进的驱动力及趋势进行理论分析,旨在构建符合我国国情并能与国际接轨的详式审计报告模式。【关键词】注册会计师审计审计报告审计责任审计准则国际趋同

一、引言

经过十多年来的学术调研、咨询讨论和反复论证,国际审计与鉴证准则理事会(IAASB)于2015年初发布了修订的《ISA700——形成审计意见并出具审计报告》等六项审计准则以及新制定的《ISA701——关键审计事项》,此次审计报告系列准则的颁布标志着IAASB历经数年的审计报告改革工作基本完成,也预示着全球审计界将进入详式审计报告时代。现阶段,以“合格/不合格”为标志的传统审计报告模式饱受诟病,主要在于其信息含量不足,无法满足使用者在日趋复杂的全球化财务会计环境下的信息需求(IAASB,2011;唐建华,2015;张继勋等,2015)。因此,以国际审计准则为准绳、推行统一规范的详式审计报告模式已成为必然趋势。

最新审计报告模式提出后,围绕审计报告的经济后果,国外学者从新型审计报告模式对投资者决策(Christensen et al.,2014;Doxey,2014;Lennox et al.,2016)、审计质量及审计成本(Reid et al.,2015)、审计风险(Brasel et al.,2016)等方面的影响做出了有益的探索。鉴于国内新型审计报告模式的试点工作还未开始,研究的落脚点主要停留于对准则的介绍,比如,总结并归纳国际审计报告系列准则修订的历程(柳木华等,2015;钟和,2016),并针对关键审计事项及其运用展开讨论(唐建华,2015)。鲜有文献以审计报告功能为出发点对审计报告改进的必要性及趋势进行理论分析,探讨最新审计报告准则的具体运用。朱锦余和陈红(2012)指出,审计报告内容的变迁以其既定作用为导向,作用的发挥以审计报告的内容为依托。因此,只有结合审计报告的作用及其变化规律,才能将国际审计报告改革的成果更好地运用于实践。

本文拟以审计报告的功能为逻辑起点,剖析审计报告的缺陷以揭示改进的必然性,归纳审计报告的变迁规律以分析其改进的趋势;总结并评析国际审计报告改革的最新成果,将基本理论与国际经验有机结合,为我国审计报告的改进提出可行性建议。本文从新的视角探讨资本市场中的审计师监督及投资者保护问题,对于理解详式审计报告模式及其在国内的运用具有理论价值与现实意义。

二、审计报告的功能

(一)审计报告的功能及缺陷

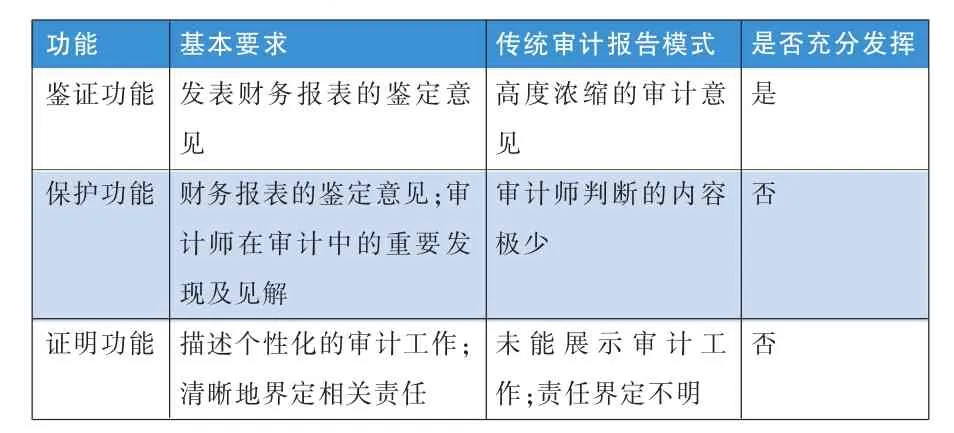

审计报告功能的涵义可界定为审计报告对包括财务报表、投资者和审计师在内的外部环境所产生的积极作用①。丁瑞明和吴溪(2015)提出审计报告的功能主要体现在鉴证、保护和证明三个方面,其中鉴证功能是审计报告最基本的功能,保护和证明功能均由此衍生而来。

1、鉴证功能。审计师是以独立的第三方身份发表审计意见,此类意见通常具有鉴证作用,并为社会公众认可。现行审计报告中的审计意见位于审计报告的末端,虽然审计师出具的审计意见高度浓缩且位置不突出,但也能发挥其鉴证功能。

2、保护功能。该功能的受益对象主要为信息使用者,具体表现为,审计报告中具有鉴证作用的审计意见及审计师的重要发现和见解能为投资者的决策提供参考。然而,现行的简式审计报告有关审计师发现的内容较少,保护功能未能有效发挥。

3、证明功能。该功能发生于审计报告发布后,可证明整个审计工作的质量及审计师职责的履行,主要受益对象为审计师自身。该功能的发挥要求审计报告能充分披露审计工作及相关责任,然而,在传统的审计报告模式中,该部分内容语言晦涩难懂、责任描述不够具体,证明功能的发挥因而受限。

上述审计报告的功能及传统审计报告模式的发挥情况归纳起来如表1所示。

表1 审计报告的功能

通过对审计报告的固有功能与传统审计报告的发挥情况对比后发现,现行审计报告主要存在以下几点不足:一是信息含量不足,差异化内容较少;二是未能展示审计工作;三是审计师及管理层的责任界定不明晰。

(二)审计报告功能的变化及变迁规律

审计报告的发展与功能的变化相辅相成,内容及结构的变化以其既定的功能为导向,功能变化也是以内容及结构的变迁为载体。鉴于此,本文以审计报告的变迁为出发点,探讨审计报告在不同发展阶段的内容及功能的变化②,具体见表2。

从表2可看出,标准审计报告的发展是以“鉴证功能→保护功能→证明功能”的功能变化趋势为导向,主要呈现以下变迁规律:一是逐渐强调披露义务。在1929年美国金融危机的冲击下,相关机构意识到信息监管的重要性,并规定了上市公司的披露义务;二是更多地展示审计工作。1939-1945年间,包括审计范围和审计意见的两段式审计报告被逐步打破,首次将讳莫如深的审计工作公布于众;三是责任的界定由无到有、由概括到具体。自1987年起,审计报告中逐渐出现了管理层责任、审计师责任及二者责任的界定;四是格式及内容趋向标准化。20世纪30年代以来,审计报告的措辞和结构已实现标准化,逐渐成为一种“合格/不合格”的符号。

通过归纳审计报告的变迁规律后发现,审计报告可能会朝着以下趋势发展:第一,延续标准审计报告模式的同时,更多地披露差异化的信息;第二,明晰并扩充审计报告责任的内容;第三,通俗易懂地描述审计工作,逐步将审计工作的“黑匣子”转变为公众触手可及的“玻璃瓶”。

表2 审计报告功能的变化

三、国际审计报告改革的最新成果

(一)最新审计报告改革的主要内容

自2006年起,IAASB通过与各国的准则制定机构合作,历经数次学术沙龙、发布征求意见稿及讨论反馈意见等准则修订工作,最终于2015年1月完成了审计报告系列准则的修订。按既定目标进行分类,将修订的准则及其变更的内容汇总整理,如表3所示。

表3 按目标分类的准则及其变更的内容

(二)最新审计报告改革的成果评析

此次审计报告系列准则的修订具有重大而深远的影响,不仅在于其为审计实务界带来牵一发而动全身的震撼,还在于此次修订宣告了已存续80多年的以“通过/不通过”为标志的简式审计报告模式将被终结,取而代之的将是定制化的详式审计报告模式。对于此次审计报告改革可能的经济后果,本文试图从投资者、审计师及上市公司三个角度进行分析。

1、投资者角度。此次准则修订要求在审计报告中披露更多的定制化信息,这将打破传统审计报告千篇一律的特性,为投资和受托决策提供更多的信息。已有研究发现,审计报告中披露关键审计事项及持续经营问题,能帮助投资者了解目标公司的财务及经营状况,进而影响他们的资金投向(Christensen et al.,2014;Doxey,2014;Reid et al., 2015)。根据ISA700等准则的规定,审计师除了在审计报告中出具“非黑即白”的审计意见外,在多处涉及审计师主观判断的领域,可作出不同等级的定性判断。

审计报告中的定制化信息能为使用者的投资决策提供便利,这也无疑会增加投资者信息误读的概率(唐建华,2015)。也有研究得出,审计报告中增添的披露给投资者带来的并非是增量信息。比如,Lennox et al.(2016)考察新型审计报告在英国的试点情况后发现,投资者通常通过分析以前年度的盈余信息预测公司的未来风险,对于审计报告中有关公司重大错报风险的披露,无论长期还是短期,对投资者的决策影响甚微。

2、审计师角度。已有研究表明:推行定制化的新型审计报告模式,能间接地提高审计质量、增加审计透明度(Reid et.al.,2015)。一方面,新型审计报告模式要求披露更多的定制化信息,为此,审计师需设计个性化的审计流程并加大审计投入。定制式的审计投入对审计质量具有较强的甄别功能,不仅对审计工作是一种隐形监督,也能将滥竽充数的审计师淘汰出局。另一方面,ISA701等准则规定,对于审计过程中的重大发现,审计师应在审计报告中记录关键的审计流程及阶段性结论,审计工作将更加透明化。

然而,对审计师个体而言,新型审计报告模式可能会带来审计成本的增加。首先,从显性成本的增加来看,定制化的详式审计报告模式意味着个性化内容的增加,而个性化的内容依托于个性化的审计程序及更多的审计投入。其次,从隐性成本的增加来看,审计师在审计报告中披露的定制化信息越多,审计师承担的法律责任就越大,限定其余条件,审计师的涉诉风险也会增加(柳木华等,2015)。

3、上市公司角度。对于上市公司而言,新型审计报告模式有助于提升其市场价值,但也可能会造成审计费用的增加。一方面,作为市场“监察员”的审计师,他们所进行的审计活动及公布的审计结果对上市公司的信息披露具有重要的导向作用。此次审计报告改革中,增加对关键审计事项及持续经营等投资者关注信息的披露,这将督促管理层更谨慎地处理并披露该类事项。公司信息质量提高、投资风险降低,投资者便更倾向于追加投资,公司筹资额增加(Guiso et al.,2005),权益资本成本降低(Richard et al., 2012),从而得以提升市场价值。

另一方面,新型审计报告模式可能会给审计师带来额外的成本,追加的审计成本最终会转移为公司的审计费用。在排除审计定价约束的情况下,定制式的新型审计报告模式会增加企业的审计费用(Reid et al.,2015),若融资成本的降低未能抵扣该部分费用的增加,上市公司接纳新型审计报告的难度会加大。

四、我国审计报告的改进建议

目前,我国实行审计准则国际趋同的战略,趋同并非全盘照搬,而是有的放矢地借鉴。因此,借助国际审计报告系列准则颁布的契机,综合我国的基本国情,本文从审计报告的内容、形式及责任三个方面提出我国审计报告的改进建议。

(一)内容的改进

现阶段,社会公众接触到的审计报告几乎都是标准审计报告,这类审计报告由三段构成:引言段、责任段和意见段,其中,除了客户名称及审计意见类型,其余内容几乎没有差异。因此,需要借鉴国际审计报告改革的经验,将审计报告的信息含量进一步扩大,推行定制化的详式审计报告模式。

1、披露关键审计事项。关键审计事项是指审计师在与治理层沟通的过程中察觉到、给予较多的关注、对当年财报最重要的事项。根据定义可知,关键审计事项具有三个特征,一是关键审计事项的确定离不开审计师的判断;二是关键审计事项产生于与治理层的反复沟通;三是关键审计事项具有差异性。增加关键审计事项段是此次国际审计报告改革中最为突出的内容,也是增加审计报告信息含量最重要的举措,参考ISA701的规定,可设置专门段落披露关键审计事项④。鉴于国内上市公司的产权结构及治理环境的独特性,关键审计事项的沟通方式及披露的内容可有所调整,以更好地将此项举措应用到实践中。

2、优化审计意见。现行审计报告中的审计意见采用高度浓缩的表达方式且被呈列于报告的尾端,作为审计报告中最为核心的信息,审计意见的位置及篇幅与其重要性严重不符。因此,应从披露的内容及列报的位置两方面对审计意见的披露进行优化。

其一,丰富审计意见的内容。第一,细化审计依据。意见段中提及“财务报表在重大方面按会计准则编制”,而具体至哪项会计准则,在审计报告中应进行细化。第二,解释专业性词汇。针对“重大方面”、“公允反映”等描述审计工作的词汇,审计师可在报告的脚注或附录中加以解释。第三,设置“形成审计意见基础”段。为了保持审计结论及其形成原因于一体的表达功效,审计报告应在出具意见后附上主要原因。现行审计报告中,这部分内容呈现于篇幅较大的审计报告责任的部分,极易被阅读者忽略。可参考ISA700和ISA705,单独设置段落给予披露⑤⑥。

其二,调整审计意见的位置。按照现行审计报告的结构,审计师在报告的末端发表审计意见,违背了公文写作的重要性原则,不利于突出重点。考虑到审计结论是使用者关注的焦点,可借鉴ISA700的做法,将审计意见调至审计报告的首部,并将引言段合并其中⑦,这种将重点快速呈现给读者的结构改进,能提升审计报告的可读性。

3、披露持续经营问题。自2008年金融危机以来,信息使用者对企业财务报表持续经营假设的运用质疑不断,迫切需要审计师加强对该类问题的关注。为了规范对持续经营问题的披露,可参照ISA570号准则,审计师应在审计报告中披露企业持续经营假设运用的恰当性及披露情况。值得注意的是,当持续经营假设被恰当运用且充分披露时,才会在审计报告单独设置“与持续经营相关的重大不确定性”段加以披露。若未被恰当运用或披露不充分,无须设置此段,审计师应出具保留或否定意见并在“形成审计意见基础”段中加以说明⑧。

4、披露其他信息。其他信息是指被审计单位财务报告中,除财务报表和审计报告以外的信息(如可持续发展报告)。由于其他信息与财务报表具有紧密的关联,社会公众极易将审计师对财务报表的责任与其他信息的责任混淆。在审计报告中对“其他信息”进行披露,不仅为投资者决策提供参考,也能降低审计失败的风险。鉴于此,可依照ISA720的规定,在审计报告中单独设置段落对其他事项进行披露⑨。

(二)形式的改进

为了缩小审计报告的沟通差⑩(Mock,2013),审计报告应具有简洁规范、重点突出的特点,而现行审计报告并未做到。比如,“注册会计师责任”段存在着严重的信息冗余问题,该段措辞统一、篇幅冗长、内容繁多,不仅增加阅读者的疲惫感,还易掩盖一些重要内容。

参照ISA700号准则,一种可行的做法是在审计报告附录或专门的网站(在审计报告中建立索引)中,披露该类与审计活动有关但不影响正文连贯性的信息⑪。此类信息包括:第一,“注册会计师责任”段中介绍常规审计工作的内容。这部分内容占该段大半篇幅,重叠性较强,可在报告正文以外披露。第二,审计项目合伙人的具体信息。与签字审计师一样,项目合伙人的资质也被使用者高度关注,改革后的审计报告要求在落款处添加项目合伙人的姓名,这不足以评价合伙人的资质,可在正文以外的位置披露合伙人的学历、工作背景、工作安排等具体信息。

(三)责任的明晰

无论是从使用者角度,还是审计师自身来看,审计师都应在审计报告中对相关责任作出清晰的说明,这不仅是向公众展示审计工作的途径之一,还是审计报告证明功能发挥的重要保证。现行简式审计报告模式中,对审计师及管理层责任的约束过于宽泛、表述专业性较强,容易使社会公众混淆相关责任。

未来的审计报告对管理层及审计师责任的界定应更清晰化、表述更通俗易懂。第一,对“合理保证”、“重大错报”、“错报”和“舞弊”等专业名词作简要解释。第二,将相关责任具体至某一事项,比如对持续经营问题及关键审计事项的责任。值得说明的是,ISA700要求在审计报告的责任部分说明该部分内容⑫,也可考虑分别在“关键审计事项”段及“与持续经营能力有关的重大不确定性”段披露相应责任。第三,明晰审计师对“其他信息”的责任,说明审计师不对该信息承担鉴证责任。第四,披露审计合伙人参与的审计工作及应承担的责任。

准则的严格执行依赖于严密的支撑系统,该系统是由一系列具体的制度安排构成(陈志斌和刘子怡,2016),同样,审计准则的有效执行也须以完善的配套设施为依托。因此,若没有国家的规章制度作保障,审计报告中的责任界定也只是“一纸空文”,审计师的合法权益也难以得到维护。

四、结语

借助新一轮国际审计报告系列准则颁布的契机,对现行审计报告模式进行改进,不仅是实施审计准则国际趋同战略的必然选择,也是缩减审计期望差的重大举措。本文从审计报告功能出发,对现行审计报告的缺陷及变迁规律进行理论分析,并与国际改革成果结合,从审计报告的主要内容、基本形式及责任明晰等方面提出了我国审计报告的改进建议。然而,本文的工作只是将审计理论应用于改进实践的一种尝试,所提出的方案也仅是一种概要性的思路,缺乏具体的实施路径,仍待进一步的丰富和完善。■

(本文系湖北工业大学博士科研启动基金计划项目“独立审计与国家经济信息安全研究”〈项目编号:BSQD12097〉的阶段性研究成果)

(作者单位:湖北工业大学、中南财经政法大学)

注释:

①《辞海》中将功能定义为:事物或方法运用其内在机制对外部环境所产生的积极作用。

②审计报告的标准化和规范化最早出现在美国,此处的审计报告以美国为代表。

③NYSE:纽约证券交易所(New York Stock Exchange)的简称。

④ISA701号准则第A1-A4条。

⑤ISA700号准则第28段。

⑥ISA700号准则第A21-A24条。

⑦ISA700号准则第22段。

⑧ISA570号准则第20-23段。

⑨ISA720号准则第A11-A22部分。

⑩沟通差和信息差均与内容有关,而前者强调沟通方式,后者强调内容多寡。

⑪ISA700号准则第40段。

⑫ISA700号准则第59段。

[1]陈志斌,刘子怡.政府会计准则执行的驱动研究[J].会计研究,2016,(06).

[2]丁瑞敏,吴溪.审计学[M].北京:经济科学出版社,2015.

[3]柳木华,蔡丽,刘耀等.国际审计报告准则的最新发展述评——基于期望差、信息差和沟通差的分析框架[J].深圳大学学报(人文社会科学版),2015,(09).

[4]唐建华.国际审计与鉴证准则理事会审计报告改革评析[J].审计研究,2015,(01).

[5]张继勋,贺超,韩冬梅.标准审计报告改进与投资者感知的审计人员责任——一个实验证据[J].审计研究,2015,(03).

[6]钟和.我国拟推行的审计报告模式[N].人民日报,2016-1-11(13).

[7]朱锦余,陈红.审计报告理论与范例[M].大连:东北财经大学,2012.

[8]Brasel K,Doxey M,Grenier JH,et al.Risk Disclosure Preceding Negative Outcomes:The Effects of Reporting Critical Audit Matters on Judgments of Auditor Liability[J]. Social Science Electronic Publishing,2016.

[9]Christensen B E,Glover S M,W olfe C J.Do Critical Audit Matter Paragraphs in the Audit Report Change Nonprofessional Investors'Decision to Invest?[J].Ssrn Electronic Journal,2014,33(4).

[10]Doxey M.The Effects of Auditor Disclosures Regarding M anagement Estimateson Financial Statement Users'Perceptionsand Investments[J].Social Science Electronic Publishing, 2014.

[11]Guiso L,Sapienza P,Zingales L.Trusting the Stock M arket[J].Journalof Finance,2005,63(6).

[12]IAASB.Enhancing the Value of Auditor Reporting:Exploring Options for Change[S].New York,NY:International Federation of Accountants,2011,(06).

[13]IAASB.ISA701:Communicating Key Audit M atters in the Independent Auditor'sReport.2015.

[14]Lennox C S,Schm idt JJ,Thompson A.Is the Expanded Modelof Audit Reporting Informative to Investors?Evidence from the UK[J].Social Science Electronic Publishing,2015.

[15]M ock T J.The Audit Reporting Model:Current Research Synthesis and Implications[J].Auditing,2013,32(Supplement 1).

[16]Reid L C,Carcello JV,Li C,et al.Impact of Auditor and Audit Committee Report Changeson Audit Quality and Costs:Evidence from the United Kingdom[J].Social Science Electronic Publishing,2015.

[17]Reid L C,Carcello JV,Li C,et al.Are Auditor and Audit Comm ittee Report Changes Useful to Investors?Evidence from the United Kingdom[J].Social Science Electronic Publishing,2015.

猜你喜欢

杭州(2023年1期)2023-03-15 03:25:36

江西理工大学学报(2022年2期)2022-07-26 07:05:36

大众投资指南(2022年14期)2022-07-06 02:29:50

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29 06:33:42

数学物理学报(2020年1期)2020-04-21 06:00:54

中国内部审计(2019年2期)2019-09-10 07:22:44

智富时代(2018年7期)2018-09-03 03:47:26

系统工程与电子技术(2016年7期)2016-08-21 13:59:02

铜陵学院学报(2016年3期)2016-02-13 01:47:03

浙江共产党员(2015年11期)2015-05-23 12:05:41