国有上市公司独立董事薪酬与公司绩效实证研究

2017-07-19 13:20李晋丰

河北地质大学学报 2017年2期

李晋丰

安徽财经大学 会计学院,安徽 蚌埠 233000

国有上市公司独立董事薪酬与公司绩效实证研究

李晋丰

安徽财经大学 会计学院,安徽 蚌埠 233000

论文采用2015年国有上市公司数据,通过控制独立董事制度的其他特征——董事年龄、出席会议比例、独立董事比例、企业规模和资产负债率等变量,研究国有上市公司的独立董事薪酬对企业绩效的影响。研究发现:国有企业独立董事薪酬的高低与年龄相关;薪酬越高,企业绩效越好;对具有一定阅历和经验的独立董事支付相应的薪酬可以适当提高企业的绩效;适当增加董事会中独立董事的人数也可以提高企业绩效。

国有上市公司;独立董事薪酬;公司绩效;独立性

2016年6月中旬万科股份公司大股东华润集团发表声明董事会决议无效,之后万科公司的独立董事华生先生连发三篇文章揭露万科董事会决议的机制和流程。引来业界对上市公司独立董事作用和制度的讨论。自证监会于2001年8月颁布上市公司建立独立董事制度的指导意见以来。对于独立董事机制的争论,学界和实务界一直没有统一的结果。特别是有关独立董事“独立性”的探讨,而其独立性争论的核心就是关于独立董事薪酬机制——是否需要薪酬、薪酬的多少以及薪酬的支付方等。以往对于独立董事的讨论集中于独立董事制度各个特征对企业的影响,而且讨论大多集中于一般上市企业。学界也较少针对国有上市企业的董事会进行深入研究。所以文章重点研究国有企业独立董事的薪酬对企业绩效的作用。旨在探究在不损害独立董事的独立性又能够保证其对企业和中小股东承担应有的责任。

一、文献综述

Fama、Jesen(1983)表明,独立董事的重要作用是为了缓和中小股东和企业高管之间的代理冲突,其职责是通过解决代理人(经理)与委托人(中小股东)之间的信息不对称问题以提高企业经营业绩[1]。所以本质上独立董事设立是为了提高公司的绩效。而一些激进的声誉激励派学者认为独立董事在维护其声誉的条件下履行对企业和股东的职责。为了保证其应有的独立性,独立董事不该收取或者只能收取较少的薪酬。另外一种观点则认为独立董事应该领取薪酬,有时候只是象征性的薪酬(比如1元),只有这样才能保证独立董事履行其必要的责任。Keasey、Hudson(2002)指出如果独立董事要对公司的经营负责,就意味着与执行董事具有密切的工作关系为其提供建议和支持的基础架构,那么其独立性如何保持。而且为了让独立董事正确履行职责,他们需要在工作上花费相当多的时间,而这在获取相对较少的薪酬的情况下是非常不现实的。如果确定独立董事应该领取一定报酬后,那么多少报酬是适当的;是否可以根据企业绩效的好坏给予报酬。这些也成为学术界和实务界关注的问题。如果领取的报酬与企业经营绩效挂钩,支持者赞同这可以激励独立董事更加勤勉于企业经营管理来提高企业绩效和增加独立董事自身利益;反对者则认为难保其独立性。因为这种做法可能会导致独立董事和经营管理者合谋利用盈余管理甚至采取财务造假的方式来夸大企业的经营业绩从而为自身谋取利益。对于独立董事薪酬与企业绩效的关系,学术界主要出现以下三种讨论结果:

第一,独立董事的薪酬对企业绩效具有正影响。Morek、Shleifer和Vishny(1989)通过研究发现:独立董事的薪酬与企业绩效存在关系。Hermalni、Weibach(1998)认为通过类似股票期权的薪酬激励方式能勉励独立董事参与企业经营管理,从而有助于企业绩效的提升[2]。一些有关公司治理的经典文献表明独立董事在参与企业经营和监督企业高管人员行为、解决管理层与股东之间信息不对称问题方面起到一定作用。Rosenstein、Wyatt(1990)的研究以公司股价作为企业绩效的衡量标准,研究得出独立董事薪酬与公司股价具有正相关关系。Ungson、Steers和Park(1997)从社会关系视角度分析,指出独立董事的人脉关系和工作背景能为企业创造更多的商业机会,对公司业绩提高和未来发展带来正向影响。适当提高董事的薪酬能够使其更好的为企业服务。

第二,独立董事的薪酬对企业绩效具有负影响。独立董事的工作量与企业经营管理的好坏并没有明显的相关关系,甚至有时候呈现负相关,因为当企业经营管理出现问题时,就越需要独立董事出谋划策,自然工作量也会随之增加。可见片面的根据企业经营绩效好坏决定独立董事的报酬是不切实际的,而且这也会导致独立董事丧失独立性。Pearl(1999)赞同这一说法并且表明这将会影响到独立董事决策无偏性和公正性。还有实证结果表明,那些经营管理方面表现突出的企业居然是对独立董事依赖较少的(Daily、Dalton)。Daivd(1996)通过统计分析得到,独立董事比例和托宾Q值之间呈反比关系,而与其他衡量企业绩效指标不存在什么相关关系。Agrawal、Knoeber(1996)的研究也得出类似的结论。

第三,独立董事薪酬与企业绩效不存在明显的相关关系。Pual、Charles(1994)研究表明,企业经营管理的改善与独立董事薪酬的提高之间并不具有显著的相关关系,董事的薪酬与企业的每股收益也不相关,与企业的利润关联性也不高,这就很难界定独立董事薪酬过多、过少或恰当等问题。Hermalin(1991)收集相关数据对董事会的组成特征和企业绩效之间的关系进行实证检验,发现独立董事比例与企业绩效之间没有显著的相关性[3];Lin(1996)等多人也得出了同样的结论。吴洁、蓝发钦(2009)利用中国上市公司数据实证证明独立董事薪酬和企业绩效不相关,主要由于我国多数企业股权集中,而董事的薪酬也正是由大股东和高管决定,所以企业业绩的好坏并不能决定薪酬的多少。

二、理论分析与假说

大多数有关公司治理的文献对于独立董事制度与企业绩效关系的研究主要集中在研究独立董事比例这一方面。但是影响董事比例的因素很多而且仅通过一个指标来判断企业绩效未免过于狭隘[4]。除了数量,董事人员的质量还有董事是否愿意投身于企业经营管理等许多因素都会对企业绩效产生影响。另外独立董事的质量与其年龄、性别、学历高低和专业背景知识等具有较大的关系;是否愿意投身于企业经营管理与其领取报酬的多少、参与经营管理的便利性和企业对其重视性等方面。这些可以概括为独立董事制度特征。文本重点是通过控制独立董事的特征,重点研究薪酬对企业绩效的影响。为企业能够更合理的制定独立董事的薪酬从而改善企业经营管理。

独立董事的薪酬历来是个有争议的话题。报酬太低,董事缺少履行职责的动力和保证;报酬太高,则董事可能失去应有的独立性甚至不可避免的出现委托代理冲突问题[5]。我国目前独立董事薪酬主要是津贴制,主要包括津贴和参加有关会议的补贴费用,并没有股票、期权这类的激励薪酬。这种做法虽然可以一定程度上确保董事的独立性,但是考虑到担任上市公司的独立董事,一般都是具有一定社会地位和较高收入的成功人士。较低的报酬无法起到相应的激励作用,这就造成我们常说的“花瓶董事”。而且结合国外研究资料和实践经验表明:比起传统的固定津贴制的报酬,股东更乐于提供激励性报酬:可以通过设计激励薪酬方案,使得既不破坏董事的独立性的同时又可以让董事更加尽心尽力地为企业服务,起到一举两得的目的。首先,较高薪酬的水平可以激励独立董事履行对企业经营管理的责任,他们为了得到应有的报酬更加努力提高企业的绩效。其次,根据信号传递理论,经营业绩越好的企业独立董事薪酬一般也不会过低。因此,我们提出假设1(H1):独立董事的薪酬越高,企业绩效会越好。

谭劲松(2003)是我国最早实证检验独立董事薪酬和企业绩效之间关系的学者。研究结论如下:当董事薪酬在2万~4万时,薪酬越高企业绩效越好;当薪酬在8万~10万元时,企业绩效达到最大;当薪酬大于10万元之后,薪酬对企业绩效呈负影响。结合以上观点本文提出假设2(H2):独立董事薪酬与企业绩效之间呈二次线性关系,即“倒U”关系。当在某个薪酬值以下,薪酬与企业绩效呈正相关关系;当超过某个值时,薪酬与企业绩效呈负相关关系。

三、研究设计

(一)样本选取

本文使用的所有数据均是通过国泰安数据库中的相关数据整理得到,包括企业财务数据和公司治理数据。本文选取2015年的沪深A股所有上市国有企业(金融、教育类特殊行业的公司除外)的独立董事为样本。另外还剔除了数据缺失和数据混乱的公司,最后得到样本量的总数均为3 629个。

(二)变量选取

1.公司绩效指标托宾Q值(tQ)。考察上市企业绩效的指标主要有:资产报酬率、托宾Q值、每股收益、净利润率、主营业务收入等,由于独立董事的作用主要在于维护中小股东的利益,促进公司长期价值创造和发展上,所以我们选取由大多数人认可的企业绩效指标托宾Q值来代表企业绩效。

2.独立董事的年龄(age)。取独立董事的年龄作为变量(age),再对其求自然对数得出另外一个年龄变量(lnage),作为回归方程中的自变量。

3.独立董事的薪酬(salary)。国泰安数据库中,独立董事的总报酬包括津贴和年末持股数。考虑到数据的完整性和一致性,我们选取独立董事的总报酬(salary)作为独立董事薪酬指标。由于研究的需要,我们再对其求自然对数得出另外一个薪酬变量lnsalary,作为回归方程中的自变量。

4.独立董事是否薪酬领取(salary_of)。上市公司有一部分独立董事并不领取薪酬,所以设置虚拟变量,1表示领取薪酬,0表示不领取薪酬。

5.独立董事居住地与上市公司的注册地的一致性(dd)。每家上市公司一般拥有多位独立董事,根据国泰安数据库的计算方法:以会计专业的独立董事工作所在地来判断一致性。如果一家上市公司中不止一位会计专业独立董事,只要有一位居住地与上市公司注册地不同就算不一致。一致取1,不一致取0。

6.独立董事占董事会的比例(bl)。

7.控制变量。选用上市公司营业收入的自然对数(lnsales)、资产负债率(lever)和行业变量(ind)作为控制变量。其中:行业变量划分按照2012年版证监会行业分类代码,共划分20大类,其中剔除金融行业、教育业、卫生和社会工作行业、文化、体育和娱乐业和公共管理、社会保障和社会组织这些特殊性质的国有企业外还有14大类,我们设置了13个行业哑变量。具体的变量定义如表1所示。

(三)描述性统计

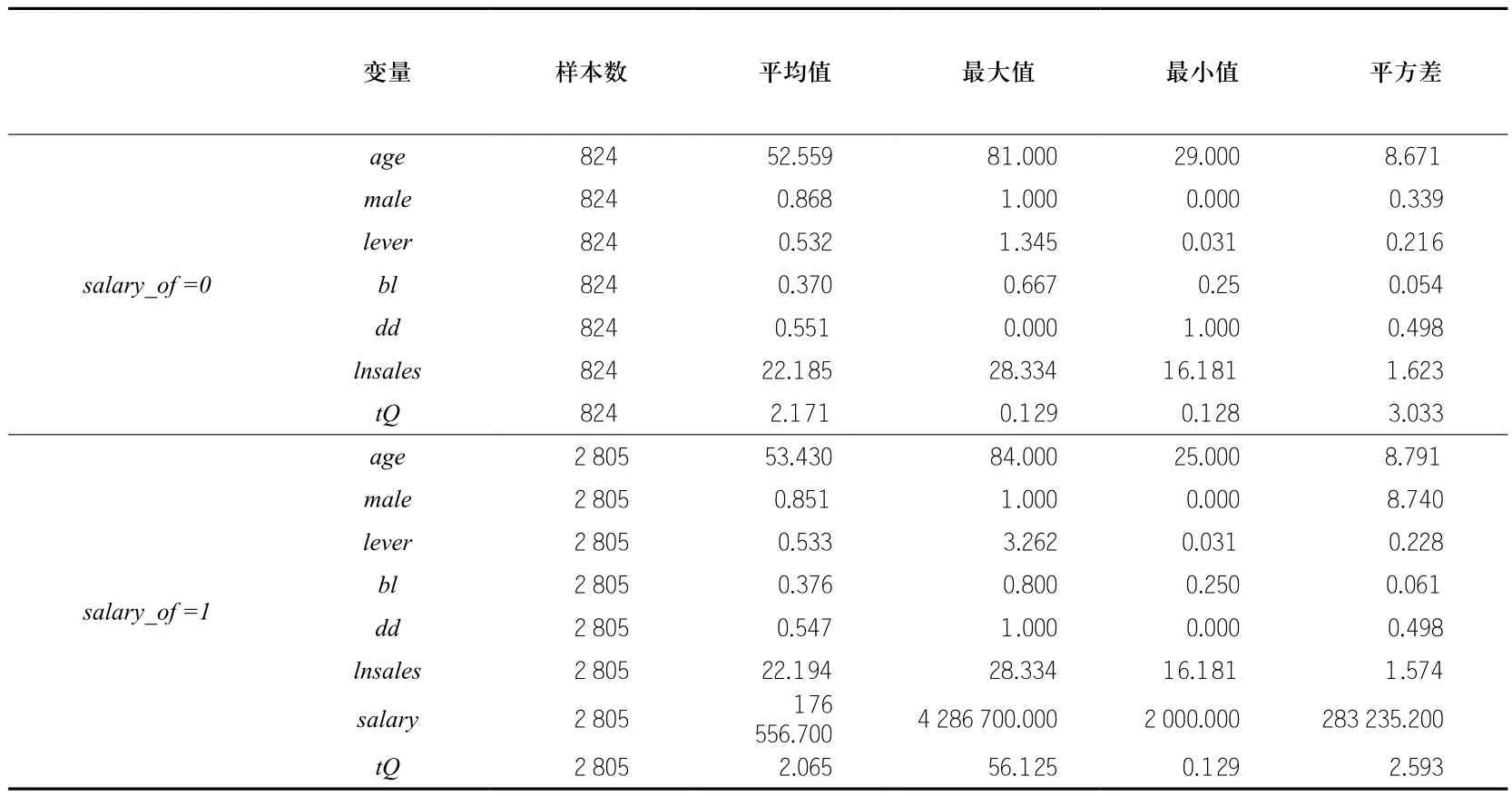

描述性统计分析结果如表2所示。文章研究国有企业独立董事薪酬对企业绩效的影响,所以对样本分为独立董事领取薪酬和不领取薪酬两类进行描述。从表中可以看出独立董事领取薪酬是不领取薪酬人数的3.4倍,说明国有企业中领取薪酬的独立董事占大多数。董事的年龄的差异较大,特别是领取薪酬类别,年龄最大达到84,最小是25。平均年龄在50岁左右,说明独立董事一般选择具有一定阅历和经验的中年人担任。国有企业当中独立董事以男性为主。独立董事占董事会的比例基本都是在37%左右,最小值也都达到25%。独立董事与上市公司注册地一致性达到50%以上。国有企业独立董事领取的薪酬差异较大,最小值2 000,最大值达到400万以上。平均值17万相对非国有上市公司来说薪酬较高。结合平方差也可以看出国有上市公司独立董事薪酬水平差异较大。

表1 相关变量的定义

表2 描述性统计分析

(四)建立模型

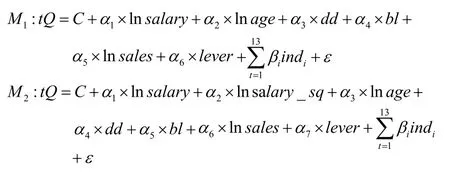

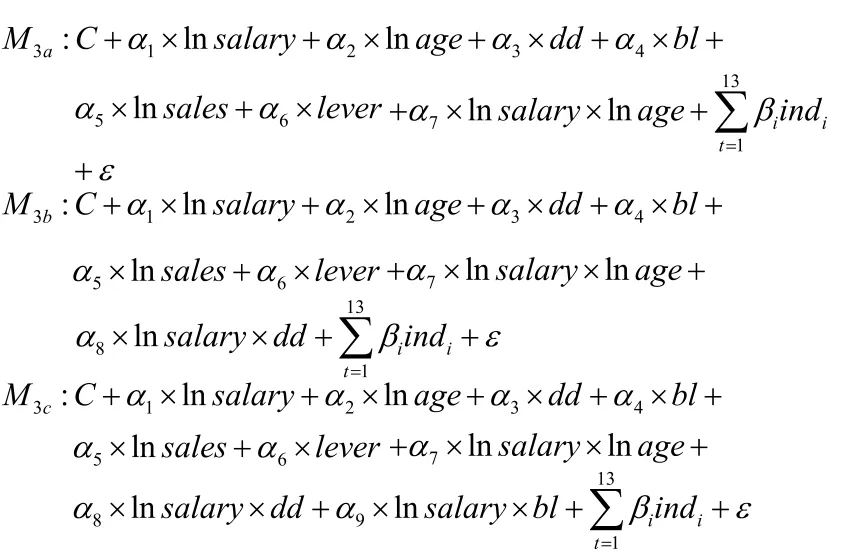

建立如下模型:

其中:M1为多元线型模型,M2多元二次模型,

M3a、M3b和M3c为多元交叉模型。

四、实证结果分析

(一)实证结果

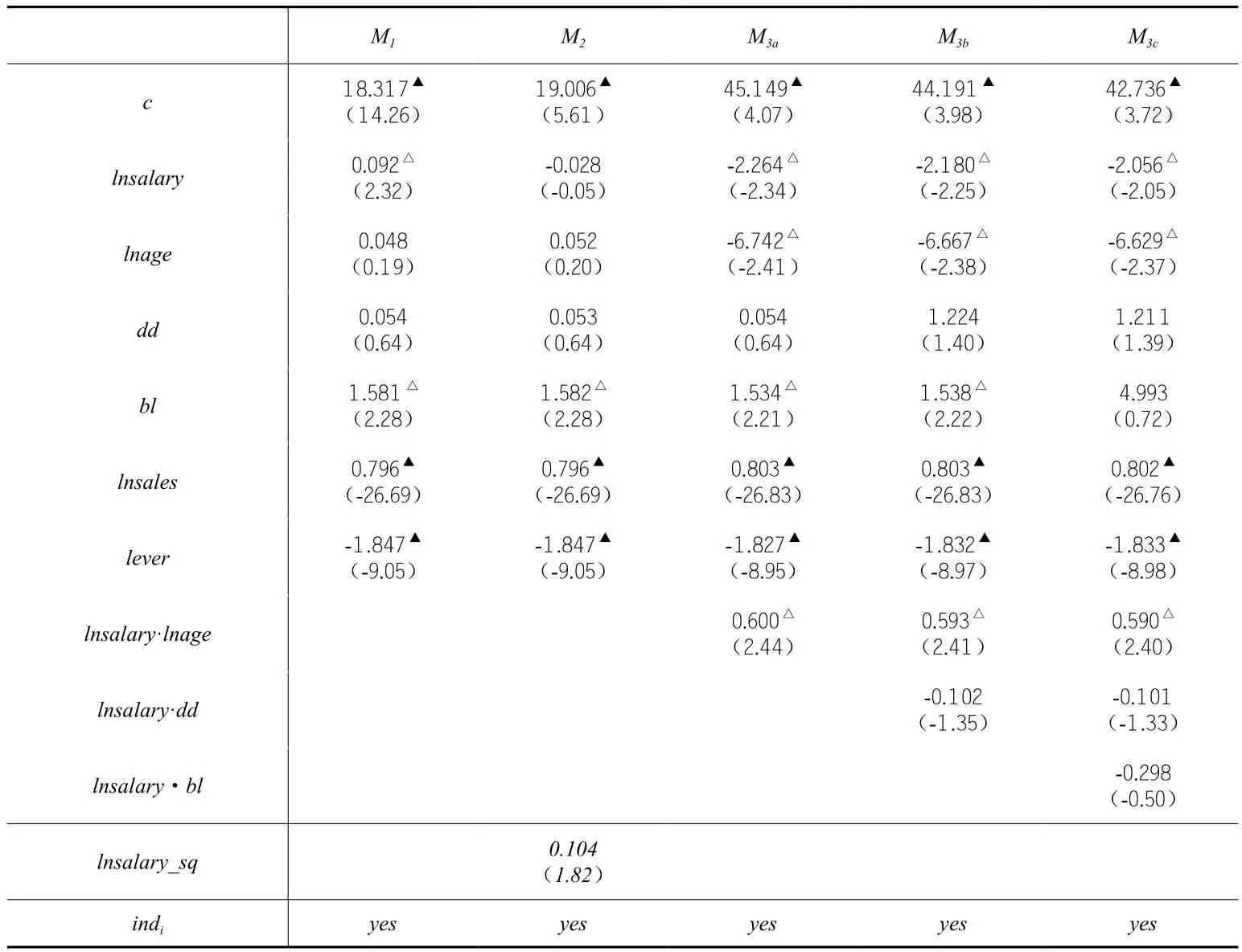

五个方程的回归结果如表3所示,得知控制变量营业收入的自然对数和资产负债率的结果都十分显著。营业收入对国有上市企业成长性具有正影响,而资产负债率与企业绩效则具有负相关关系。

M1和M2的回归结果证明企业的绩效和独立董事的薪酬不具有“倒U”关系,M2的二次模型未能通过检验,所以拒绝原假设H2。但是根据M1可以得出独立董事薪酬与企业绩效具有显著的正相关关系,所以结果支持原假设H1。国有上市公司独立董事薪酬越高,企业业绩越好。在M3a、M3b和M3c的交叉模型中可以得到:独立董事薪酬和独立董事的年龄存在较强的相互影响,这一交叉变量在三个模型方程中都对国有企业绩效产生显著正影响。

独立董事与公司注册地的一致性与否在5个模型方程中结果均不显著。可见此变量对企业绩效影响作用不明显。如今科技发达许多远程视频、电话会议都可以解决非同城的阻碍。而独立董事占董事会比例对企业绩效存在显著的正影响,比例越高,企业绩效越好。

(二)稳健性检验

我们替换了前文的相关变量。把衡量企业绩效的指标更换成净资产收益率(roa),相应的把控制变量营业收入的对数换成企业的总资产的对数(lnasset)。改变相关自变量后,我们发现前文的结论依然基本成立,只有变量roa和lnsalary·lnage显著的正相关关系消失了,与前文的回归结果有异,因此,前文得出的企业绩效与薪酬和年龄的交叉变量的正相关关系的结论并不稳健,但独立董事的薪酬与企业绩效的正向关系具有稳健性。

五、结论与建议

独立董事薪酬制度作为国有上市公司独立董事管理的重要部分,其一方面为了保证独立董事的“独立性”,另一方面又需要提供一定的薪酬激励其履行职责。所以独立董事该不该领取薪酬一直备受争议。尽管独立董事不同于公司员工是专职的,但其工作专业要求高且职业化程度高,其职责的履行更需要时间的付出和专业知识的储备等,与此同时还需要承担作出决策的风险等。因此独立董事应该领取薪酬。从回归分析的结果也可知,提高国有上市企业独立董事薪酬可以有助于企业绩效的提高。对于独立董事薪酬的制定,目前普遍的做法是:公司董事会薪酬与考核委员会根据股东大会及董事会决议,按照公司《董事会薪酬与考核委员会实施细则》的有关规定,拟定独立董事的薪酬,报公司董事会或股东大会审议。而在公司年报中很难看到是如何制定其中的规则,这就有可能大大损害了独立董事的“独立性”要求。从本质上为了让独立董事保护中小股东的权益,通过向董事支付一定报酬,从而与其形成了一种委托代理的关系。所以根据委托代理理论,其报酬不应该通过大股东和管理层决定和支付,而应该来源于对中小公众股东的信托责任。所以独立董事可以通过领取相应的报酬来保证他们职责的履行,而通过披露报酬的多少和构建独立董事的行业准则来维护其独立性。

表3 模型回归分析

我国独立董事制度实施的时间较短,对独立董事义务与权利规定的相关法律制度还不够完善。法律制度保障的缺失也导致了对独立董事薪酬激励不足或者经常出现不规范的情形。但是如今我国上市公司独立董事制度在不断地发展和完善,同时随着独立董事在公司各种管理决策过程中地位的不断提高,其所具备的职能更好发挥,因此独立董事的薪酬将会得到应有的保证并且会随之提高。通过学习西方国家的激励薪酬的做法,可以改善我国独立董事薪酬制度。我国可以借鉴美国经验向独立董事支付不同于普通员工的股票期权代替固定薪酬。例如:支付与固定薪酬等额的非法定股票期权替代独立董事的固定收入,将确定报酬转变为不确定的收益;或者可以享用延期支付计划,即独立董事在任期间可以将获得的部分薪酬储蓄在延期支付账户中,待到任期结束后以公司普通股票的形式予以支付。这些利用类似股权激励政策在不妨碍独立董事独立性同时,可以使其更加致力于公司经营与发展,将更加有利于企业的发展。

最后要不断完善和健全独立董事的约束机制。对于在多家上市公司兼任独立董事的情况应予以限制其薪酬总额,同时对于没有履行相应职责和义务的独立董事,应采取强制措施使其不能获得相应的薪酬及其他回报。同时,对于独立董事违背职业操守的行为,应该在经济上予以制裁并追溯其应承担的法律后果。在独立董事制度框架中,应对其采取市场化操作,让独立董事之间形成良性竞争,鼓励其更好的为公司服务。还可以引入独立董事的退出机制,淘汰“花瓶董事”。随着我国经济的不断发展,独立董事将在企业中的地位越来越重要,为了使其能够更好的发挥作用,最重要的是完善他们的薪酬激励机制,从而促进我国国有上市公司治理结构的不断完善。

[1] FAMA E F, JENSEN M C. Separation of Ownership and Control[J]. Journal of Law & Economics, 1983, 26(2): 301-25.

[2] HERMALIN B E, WEISBACH M S. Endogenously Chosen Boards of Directors and Their Monitoring of the CEO[J]. Social Science Electronic Publishing, 1996, 88(1): 96-118.

[3] HERMALIN B E, WEISBACH M S. The Effects of Board Composition and Direct Incentives on Firm Performance[J]. Financial Management, 1991, 20(4): 101-112.

[4] 王跃堂, 赵子夜, 魏晓雁. 董事会的独立性是否影响公司绩效?[J]. 经济研究, 2006(5): 62-73.

[5] 刘炜. 我国上市公司独立董事薪酬制度对公司治理结构的影响[J]. 现代审计与经济, 2013(2): 15-16.

[6] KEVIN K, STEVE T, MIKE W. 公司治理: 受托责任、企业与国际比较[M]. 北京: 人民邮电出版社, 2013.

[7] 官欣荣. 独立董事制度与公司治理: 法理和实践[M]. 北京: 中国检察出版社, 2003.

[8] 赵春雨. 我国上市公司独立董事与公司绩效相关性的实证研究[D]. 哈尔滨: 东北林业大学, 2015.

[9] 刘中虎. 国有上市公司独立董事薪酬水平、结构与公司绩效[D]. 广州: 华南师范大学, 2005.

[1 0] 高雷, 罗洋, 张杰. 独立董事制度特征与公司绩效——基于中国上市公司的实证研究[J]. 经济与管理研究,2007(3):60-66.

[1 1] 魏刚, 肖泽忠, NICK TRAVLOS, 等. 独立董事背景与公司经营绩效[J]. 经济研究, 2007(3): 92-105.

[12] 高明华, 马守莉. 独立董事制度与公司绩效关系的实证分析——兼论中国独立董事有效行权的制度环境[J]. 南开经济研究, 2002(2): 64-68.

[13] BRICKLEY J A, COLES J L, TERRY R L. Outside directors and the adoption of poison pills[J]. Journal of Financial Economics, 1994, 35(3): 371-390.

[14] DAILY C M, DALTON D R. Board of Directors Leadership and Structure: Control and Performance Implications[J]. Entrepreneurship Theory & Practice, 1993(3): 65-81.

[15] 周会. 我国独立董事薪酬影响因素: 文献综述与研究展望[J].湖北经济学院学报: 人文社会科学版, 2013(7): 47-49.

(责任编辑:杜 敏)

An Empirical Analysis between Remuneration of Independent Directors and Corporate Performances in the State-owned Listed Companies

LI Jin-feng

Anhui University of Finance and Economics, Bengbu, Anhui 233000

This paper takes the state-owned companies in 2015 as the research object. By controlling the other variables of the independent director system: age of directors, attendance rate at meetings, and proportion of independent directors, scale and asset liability ratio, the paper makes a research about independent director salary and corporate performances in the state-owned listed company. It’s found that the higher salary of the independent director in the state-owned enterprise brings the higher performance of the enterprise, and salary is related to age, so paying the corresponding salary to the experienced independent directors can appropriately improve the performance of company, and increasing the number of independent directors of the board of directors can also improve the performance of enterprises.

state-owned listed companies; independent director salary; company performance; independence

F276.6

A

1007-6875(2017)02-0087-06

��日期:2016-11-07

10.13937/j.cnki.hbdzdxxb.2017.02.016

国家自然科学基金项目“国有企业多元治理逻辑、董事会行为合法性与企业可持续成长”(7157020593);国家自然科学基金项目“国有企业自由现金流量优化与控制机制研究”(71172190);安徽财经大学研究生科研创新基金项目“国有企业董事会合法性评价及其有效性检验”(ACYC2015180)。

李晋丰(1992—),女,江西宜丰人,安徽财经大学会计学院会计学硕士研究生,主要研究方向为公司治理和会计学。

猜你喜欢

中国出版(2022年15期)2023-01-11

中学生数理化(高中版.高二数学)(2022年6期)2022-06-30

中国管理信息化(2021年23期)2021-11-22

人生与伴侣·共同关注(2020年11期)2020-11-23

甘肃教育(2020年12期)2020-04-13

现代营销(创富信息版)(2018年10期)2018-10-12

法制博览(2018年23期)2018-01-23

现代财经-天津财经大学学报(2016年6期)2016-12-01

天府新论(2016年6期)2016-11-23

海外星云(2015年15期)2015-12-01