金融发展恶化了中国城市的环境质量吗?

——基于275个城市的空间动态面板数据模型

2017-07-19 13:20贺祥民赖永剑

河北地质大学学报 2017年2期

贺祥民,赖永剑

南昌工程学院 经贸学院,江西 南昌 330099

金融发展恶化了中国城市的环境质量吗?

——基于275个城市的空间动态面板数据模型

贺祥民,赖永剑

南昌工程学院 经贸学院,江西 南昌 330099

论文利用兼具空间估计方法和动态面板回归模型优势的空间动态面板数据模型研究了中国275个城市金融发展对SO2排放的影响效应。系统广义距估计发现,总体而言,金融机构贷款比率、存款比率显著的促进了城市的SO2排放;然而,金融集聚却抑制了SO2排放。从间接渠道来看,金融发展通过促进经济发展增加了SO2排放,但通过吸收FDI的技术溢出消减了SO2排放。进一步研究表明金融发展对于不同区域的城市SO2排放存在差异性的影响效应。

金融发展;环境质量;SO2排放;空间动态面板模型

经过改革开放三十多年的发展,中国经济总量得到了巨大的增长,2015年GDP总量达到10 385.66亿美元,规模仅次于美国,居世界第二位;然而,这一令人可喜数据的背后,是能源的大量耗费,环境的严重恶化。与工业迅速发展相伴随的是空气污染、水污染的日益严重。在可持续发展成为时代主题的今天,各种节能减排的手段和渠道都应积极发挥效用;其中金融发展的作用,不容忽视。目前国内外已有的研究金融发展对环境质量影响的文献主要采用跨国或省级面板数据进行分析,样本数较少;并且已有的文献往往忽视了环境污染排放动态变化的过程,或者未考虑区域之间环境污染排放的空间溢出性。基于此,本文使用了中国2003年—2012年275个城市的数据,利用兼具空间估计方法和动态面板回归模型优势的空间动态面板数据模型,并采用更具科学性的系统广义距(SYM-GMM)方法进行估计;同时,我们还考虑了金融发展通过影响经济发展、FDI等,进而影响环境质量的间接效应,从而较全面地考察了金融发展对环境质量的影响。

一、文献与理论

金融发展在解释环境污染排放中有重要作用。一方面,金融发展有助于企业在生产中选用较先进的清洁或环境友好型技术,这将促进环境质量的改善。金融发展是吸引FDI的重要因素,同时东道国金融发展是吸收FDI的重要影响因素,Alfaro等认为金融发展对FDI的技术和知识溢出作用发挥了先决性的影响[1];通过促进R&D活动,从而影响环境质量。而且,金融发展有助于一些环境治理项目降低融资成本,更容易获得资金的支持。而另一方面,产业水平上,金融发展使得企业更容易并且以更低的成本获得金融资本支持;另外,股票市场的发展也有助于企业的扩张,从而潜在的增加污染排放。这也就是说金融发展能够通过激励生产者的生产活动尤其是促进工业的发展从而增加工业的污染排放,带来环境的恶化。金融发展对环境污染的综合影响取决于这两种正负力量的对比。

近年来围绕金融发展与环境质量之间的关系,出现了一些相关的实证研究。Gantman、Dabós发现金融发展能够促进技术创新,进而改善环境质量[2]。Lee 等也发现在一个具有发展良好的金融系统的国家,相应带来活跃的技术创新将对环境污染排放产生显著的消减作用,并且他们发现金融制度发展能够增加与环境保护项目相关的投资,因此有助于改善环境质量[3]。Tamazian等使用1992年—2004年金砖四国的面板数据研究了金融发展与环境质量的关系,他们发现金融发展水平是决定一个国家环境质量的重要因素:一个有更高金融发展水平的国家,环境质量水平也更高[4]。基于12个中东和北非国家数据,Omri等发现环境质量降低通过影响人的健康水平对经济增长产生了负外部性,金融发展和贸易开放刺激技术创新,进而有助于减少环境污染排放[5]。

与上述文献认为金融发展有利于环境质量优化相反,一些文献却发现金融发展恶化了环境质量或者不存在显著的影响。Sadorsky通过分析22个国家的数据,发现金融市场的发展增加了消费者对能源消费的需求,因此并未产生对环境质量的改善作用[6]。Ozturk、Acaravci研究发现,在土耳其,长期来看金融发展对人均二氧化碳排放量不存在显著的影响作用[7]。Abbasi、Riaz将FDI纳入到碳排放方程中,重新估计了金融发展与碳排放的关系,他们使用一系列衡量金融发展的指标,结果表明在全样本期间(1971年—2011年),金融发展对碳排放无显著影响;但在1988年—2011年金融发展对碳排放有显著负作用,他们认为经济增长恶化了环境[8]。国内,严成樑、李涛、兰伟利用省级面板数据研究发现信贷规模对我国二氧化碳强度的影响存在倒U型关系,FDI规模对我国二氧化碳强度的影响存在U型关系,金融市场融资规模、金融业的竞争、信贷资金分配的市场化对我国二氧化碳强度有负向影响[9]。熊灵、齐绍洲认为无论是从人均碳排放角度还是碳强度角度来看,金融发展对中国省区碳排放都起到负面作用。金融发展刺激了中国省区碳排放水平的增长,总体上对节能减排呈现负面效应[10]。

综合已有的文献可以发现,国内外研究金融发展与环境质量关系的文献虽然较为丰富,但结论不尽相同;研究的样本一般为跨国或省级区域,样本数较少;并且往往忽视了环境污染排放动态变化的过程,或者未考虑区域之间环境污染排放的空间溢出性。鉴于此,本文从如下几个方面进行拓展:第一,与已有文献从国家或者省级层面进行研究不同的是,我们在国内首次使用275个城市层面的数据,聚焦于金融发展与SO2排放量之间的关系;样本规模扩大了几倍,更为细致的数据更能真实反映变量之间的关系。第二,我们考虑了区域间环境污染排放的空间依存性,并采用近些年新发展起来的空间动态面板模型,该模型的优势在于能在考虑区域变量空间溢出性的同时,将变量的动态变化合并进行分析,从而从时空角度考察了金融发展对环境质量的影响效应;同时我们采用更具科学性的系统广义距(SYM-GMM)对模型进行估计,从而解决了变量之间的内生性和空间溢出问题。第三,鉴于金融发展可以通过影响经济发展、FDI等间接渠道,进而影响环境质量,我们通过分别使用金融发展与经济活跃程度、FDI的交互项捕捉这种间接效应,从而深入考察了这一问题。进而,考虑到中国城市的异质性特征,我们在子样本估计中按城市的空间分布分成东部城市、中西部城市,以进一步探讨了城市属性的不同对结果的差异化影响。

二、模型、变量与数据

(一)模型

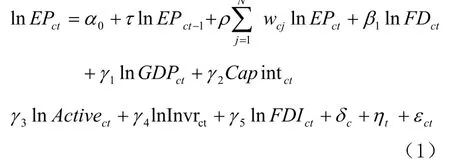

我们的模型参照标准的STIRPAT模型及Antweiler等[11]的实证模型,控制了环境污染排放的几个决定性因素,包括:规模效应、结构效应和技术效应以及外资因素,其中,我们使用经济活跃程度(lnActive)控制规模效应;资本强度(lnCapint)、投资率(lnInvr)分别从存量和流量的角度控制结构效应;用人均收入(GDP)控制技术效应。同时为了考虑城市之间环境污染排放的空间溢出性,与及环境污染排放动态变化的性质,我们采用近些年发展起来的空间动态面板回归模型进行分析,该模型兼具有空间估计方法和动态面板回归模型的优势,能在考虑区域变量空间溢出性的同时,将变量的动态变化合并进行分析:

其中c=1, 2, …, 275,t=2003, 2004, …, 2012;为时间滞后项用于抓住污染排放随时间变化的动态过程,为空间自回归项用于抓住城市之间污染排放的空间溢出关系。δc为城市固定效应,用于控制不可观测的城市属性对污染排放的影响;ηt为年份固定效应,用于控制不可观测的时间变化的影响。

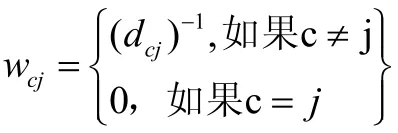

空间权w我们采用各市之间的距离dcj的倒数衡量,距离dcj根据国家测绘局的国家基础地理信息系统中的中国1∶400万地形数据库,并使用Arcview 3.0软件计算得到,即有:

(二)变量及数据

1.金融发展(FD)

衡量发展中国家金融发展最具代表性的指标为金融相关比率,即以金融机构提供给私人部门贷款总额与GDP的比值度量;但是目前国内并未提供城市层面的这一数据,因此,限于数据可获得性,本文参考Zhang等[12]的方法,采用三个城市层面的金融指标衡量金融发展,这三个指标分别从深化程度、规模和质量三方面衡量了金融发展。

(1)金融机构贷款比率(Cred)。用全市年末金融机构贷款余额与GDP的比值表示,其可以衡量总体的金融深化程度。

(2)金融机构存款比率(Depo)。用全市年末金融机构存款余额与GDP的比值表示,其可以衡量金融中介的整体规模。

(3)金融集聚(FinC)。朱玉杰、倪骁然[13]的研究验证了以金融人力资本衡量的金融集聚对经济发展的重要影响。参照朱玉杰、倪骁然[13]的方法,用各地市金融业从业人员数占比与当年该指标全国均值之比来代理各市的金融集聚程度,用于衡量金融发展的质量。

2.环境污染排放(EP)

已有的研究文献大多使用CO2排放作为环境污染的主要污染物,但是由于我国地级市层面的化石能源消费数据以及碳排放数据相对缺乏。而且如彭水军、张文城、曹毅认为,相对于SO2、废水等污染物而言,CO2是一种全球性的污染物[14]。而本文的研究目的在于考察国内地级以上城市的金融发展对环境质量的影响。基于此,我们选用SO2为我们研究的环境污染物,与彭水军、张文城、曹毅[14]一样,用各年城市工业SO2排放量来代替。

3.其它变量

(1)经济活跃程度(Active),一般来说,区域经济活跃程度越高,经济活动带来的环境污染排放也越多。文献中常用于衡量环境污染的规模效应,我们也采用文献中常用的方法,即用GDP与全市面积的比值测度经济活跃程度。

(2)资本强度(Capint),不同资本强度的部门产生的环境污染排放也不同,其可以从存量的角度反映生产结构对环境污染的影响,参照Wang、Chen[15]做法,用各市固定资产余额与年末就业人口的比值衡量。

(3)投资率(Invr),与资本强度类似,投资率从流量的角度反映了生产结构对环境污染的影响效应,我们用各市全社会固定资产投资总额与GDP的比值度量,取对数。

(4)人均收入(GDP),在环境库兹涅茨曲线理论中,人均收入是影响环境污染排放的重要影响因素,Grossman、Krueger[16]、Wang、Chen[15]认为随着人均收入的增加,环境质量的需求和供给能力都将得到改善,其可被用于捕捉环境质量影响的技术因素,我们用全市GDP与人口的比值测度。

(5)外商直接投资(FDI)。FDI作为经济增长的重要引擎,其可以通过“环境污染避风港效应”给发展中国家的环境带来负面作用;同时也可以通过“环境污染光环效应”,也即通过技术溢出等渠道提升发展中国家的环境质量。FDI的衡量可以使用投入和产出的形式,产出形式的衡量方法能够更好去除统计数据的偏差问题,参照Konings[17]方法,我们使用外资企业工业产值与各市工业总产值的比值衡量。

由于我国城市层面的工业SO2排放量的统计的起始年份是2003年,因此本文的数据使用的是2003年-2012年地级以上城市年度数据,剔除某些变量数据缺失的城市,共得到275个城市样本。数据来自2004年-2013年的《中国统计年鉴》《中国城市统计年鉴》《中国金融统计年鉴》以及中经网数据库。

三、实证检验结果

(一)空间相关性分析

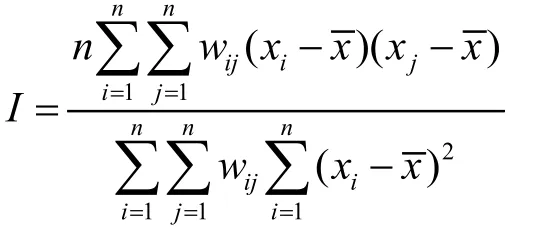

在使用空间动态面板数据模型进行分析之前,必须检验城市间SO2排放的空间相关性。Moran’s I值常用于检验变量之间的空间相关性,其具体的表达式如下:

w是空间权重矩阵,x 是平均值。表1报告了2003年—2012年城市SO2排放量的Moran’s I值检验结果。从表1可以看到,在这10年间,城市SO2排放量的Moran’s I值都为正值且均通过了显著性检验,这意味着中国城市之间SO2排放量存在显著的空间正相关性。SO2作为大气污染物,具有较明显的空间溢出性。

表1 2003年—2012年城市间SO2排放量的Moran’s I值检验结果

(二)基本计量结果

对于空间动态面板数据模型的估计,Kukenova、Monteiro[18]提出使用Arellano、Bover[19],Blundell、Bond[20]等创立的系统广义距(GMM)进行分析,他们通过蒙特卡洛实验发现系统广义距方法比其它空间动态面板数据的估计方法,如比空间最大似然估计(MLE)在偏误、均方根误差、标准误差精度等方面都更具优越性。Jacobs等[21]运用蒙特卡洛实验证实了Kukenova、Monteiro[19]的结论,他们也认为采用系统广义距方法能够更好减少空间滞后参数估计中的有限样本带来的误差。鉴于此,我们也利用系统广义距(GMM)方法进行估计。

表2中报告了全样本的计量结果,Hansen检验和Arelleno -Bond 序列相关检验的p值均显示模型能很好地通过这些统计检验,从而证明对空间动态面板数据模型使用系统广义矩的有效性。从结果中可以看到,SO2排放量具有显著的空间依赖性,并且上一年度的SO2排放量对下一年度的排放量存在显著的影响。第(1)、(3)、(5)列结果表明金融机构贷款比率(Cred)、金融机构存款比率(Depo)对SO2排放量有显著的正向促进作用。然而,金融集聚(FinC)对SO2排放量却有显著的负向促进作用。这说明金融机构贷款比率(Cred)、金融机构存款比率(Depo)通过助推企业扩张、促进工业的发展而产生的对SO2排放量的增长作用,要大于它们通过促进技术进步、效率提高对SO2排放量所带来的削减作用。而金融集聚带来的作用刚好相反,带来的对SO2排放量的消减作用大于增长作用;这说明在中国,金融发展的质量提升更有利于促进环境效率的提高,促进了环境技术升级,从而抑制了SO2排放量的进一步增长。经济活跃程度(Active)对SO2排放量产生显著的促进作用,经济发展导致了环境污染排放的增加,产生了规模效应,恶化了环境。资本强度(Capint)、投资率(Invr)系数均显著为正,这主要是由于资本强度、投资率越高的城市,产业结构中重化工业的比重也越高,由此产生SO2排放量也就越高。人均收入(GDP)系数显著为负,人均收入水平的提高使得民众对环境质量产生了更高的要求,在日常消费中更倾向于选择更为环保的产品;企业为了迎合市场的需求,并且同时可能迫于政府的规制,在生产中也更倾向于绿色和环保,从而减少SO2排放。FDI对SO2排放量的影响系数显著为正,虽然FDI能够带来技术效应,但是其产生的环境污染的规模效应带来的SO2排放的增加超过了结构效应、技术效应对SO2排放的负向作用,从而表现出显著的正影响。

由于金融发展可以通过间接的方式,即通过影响经济发展的规模、影响FDI等渠道,进而影响污染排放。于是,我们在模型(1)中加入金融发展与经济活跃程度(Active)、金融发展与FDI的交互项用于考察这种间接效应,结果报告在表2的第(2)、(4)、(6)列。结果显示金融机构贷款比率(Cred)、金融机构存款比率(Depo)、金融集聚(FinC)与经济活跃程度交互项的系数均显著为正,这说明在当前中国,金融发展通过经济增长渠道,增加社会投资,促进消费等方式增加了污染排放,恶化了环境。但金融发展与FDI交互项的系数均显著为负,东道国金融市场发展作为吸收FDI的重要影响因素,其通过吸收FDI的技术溢出,通过促进R&D活动,提高了环境效率,减轻了FDI带来的环境污染,消减了SO2排放。比较系数绝对值的大小,金融发展与经济活跃程度的交互项系数的绝对值要大于金融发展与FDI的交互项系数。这意味着在目前中国,整体上,金融发展通过经济增长带来的对污染排放的扩大效应要大于通过FDI带来的对污染排放的消减效应。

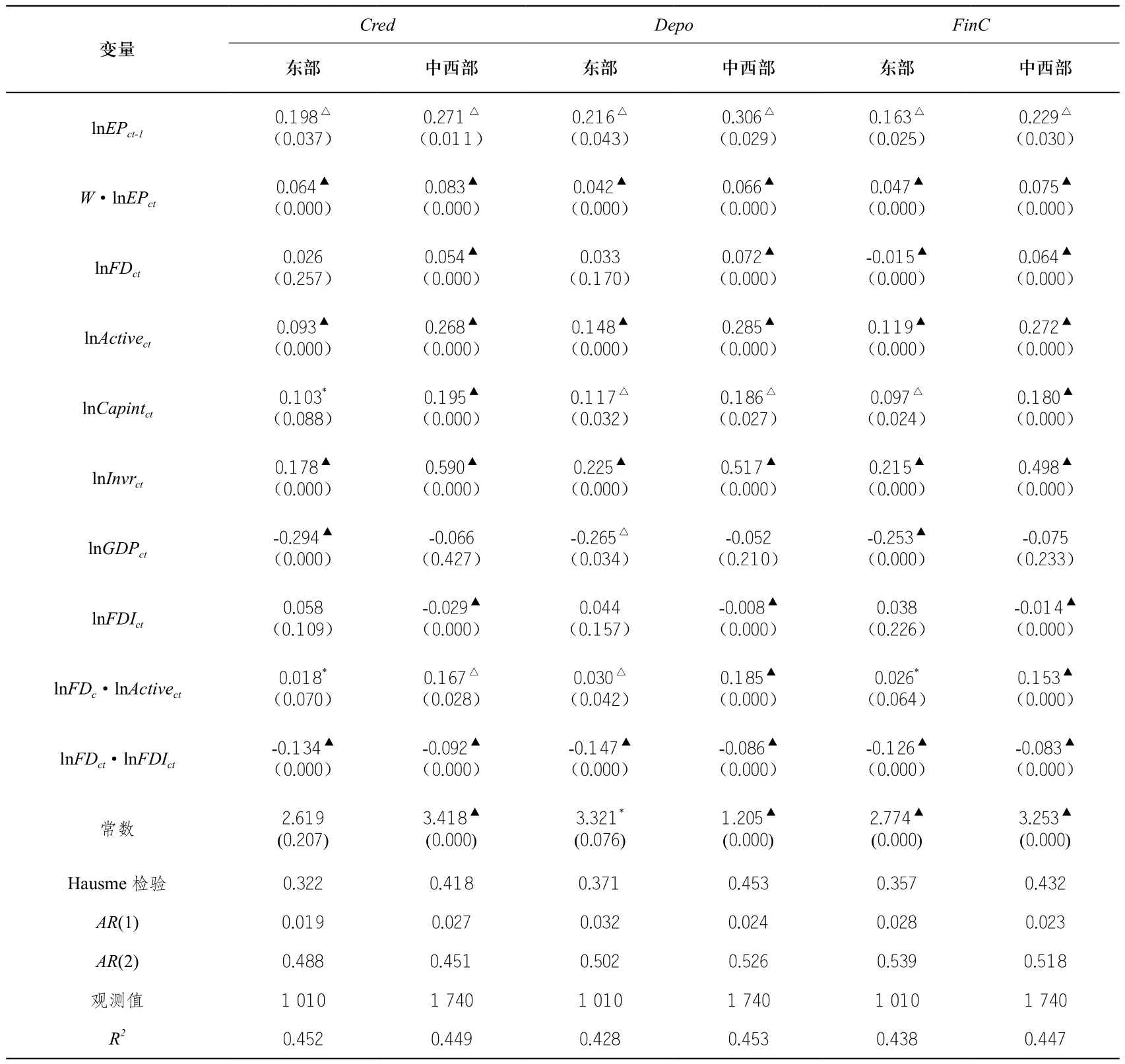

(三)分东、中西部子样本估计结果

由于中国地区之间要素禀赋、经济发展水平等存在较大的差异性,为区分这种差异性在金融发展对环境污染排放的影响过程中的作用,我们将城市分成东部城市和中西部城市,其中东部城市101个,中西部城市174个,使用系统广义距估计的空间动态面板数据模型结果报告在表3中。从表3可以得到如下几个结论:

表2 基本计量结果(空间动态面板数据模型,系统GMM估计)

表3 分东中西部城市子样本的空间动态面板计量结果(系统GMM估计)

(1)在东部城市,金融机构贷款比率(Cred)、金融机构存款比率(Depo)对SO2排放量无显著影响,其主要原因是在东部城市这两个指标产生的对SO2排放的规模效应,在一定程度上被它们同时产生的结构效应和技术效应带来的消减作用所抵消,导致了影响不具显著性。金融集聚(FinC)系数显著为负,这是由于东部城市金融集聚程度比较高,金融集聚对技术进步的作用更突出,导致对SO2排放产生显著为负的效应。对于中西部城市,金融机构贷款比率(Cred)、金融机构存款比率(Depo)对SO2排放的影响显著为正,这意味着近些年来中西部城市金融深化和金融规模的发展促进了工业发展,带来了经济增长,扩大了居民消费,从而增加了中西部城市的SO2排放。而金融集聚(FinC)的系数不显著,但为负。比较东、中西部城市可以发现,金融发展在金融发展水平较高、经济基础较好、创新能力较强的东部城市通过促进技术进步、提高能源效率降低SO2排放的作用已经显现。而在中西部城市,金融发展主要作用体现在促进SO2排放的规模效应提升上,技术效应较小,因此金融发展对SO2排放在中西部城市表现出显著的增长影响。

(2)虽然金融发展与经济活跃程度的交互项(lnFDct·lnActivect)在东部、中西部城市符号相同,且均显著为正;但是我们可以发现金融发展与经济活跃程度的交互项在东部城市显著性更弱,且系数更小,这说明虽然在东部城市金融发展通过促进经济规模的增长而恶化了环境;但是,这种负面作用要比中西部城市明显更弱。原因在于,经过几十年的发展,东部城市作为改革开放的排头兵,整体经济发展水平较高,产业结构中服务业的比重增长较突出,有些经济发达的城市已经进入到后工业化阶段,环保和绿色在东部城市愈来愈深入人心,整体政府的环境规制强度也比中西部城市更高,越来越多的新投资转移到服务业或低污染低排放的项目中去。而不少中西部城市为了发展经济,更多通过促进工业发展,尤其是一些重化工业的发展上,从而在中西部城市金融发展通过促进经济增长带来了更为严重的环境污染。同时,也可以看到金融发展与FDI的交互项(lnFDct·lnFDIct)在东部城市系数的绝对值更大,这表明,在东部城市,金融发展通过吸收FDI的技术溢出,通过促进R&D活动,提高环境效率,进而消减SO2排放的效应更大。

(3)人均收入(GDP)系数仅在东部城市显著为负,中西部城市虽为负,但不显著,这说明仅在经济相对发达的东部城市,收入增加带来的技术效应显著的消减了SO2排放。比较FDI在不同地区城市之间的影响差异性,东部城市虽为负,但系数并未通过显著性检验。而在中西部城市,系数显著为负。这就是说仅在中西部城市,FDI的环境溢出效应削减了SO2排放,我们认为原因是中西部城市企业的环境技术水平与外资企业差距较大,吸收的环境技术溢出表现出较为明显的推动SO2排放减少的作用。而东部城市企业的环境技术水平较高,与外资企业差距较小,外资企业环境技术溢出并未表现出显著性。

四、结论与政策启示

目前国内外已有的研究金融发展对环境质量影响的文献主要采用跨国或省级面板数据进行研究,样本数较少,并且已有的文献往往忽视了环境污染排放动态变化的过程,或者未考虑区域之间环境污染排放的空间溢出性。基于此,本文使用了中国2003年—2012年275个城市的数据,利用兼具空间估计方法和动态面板回归模型优势的空间动态面板数据模型,并采用更具科学性的系统广义距(SYM-GMM)方法进行估计,从而研究了金融发展对环境质量的影响效用。系统广义距估计发现,总体而言,金融机构贷款比率、存款比率对SO2排放有显著的促进作用;然而,金融集聚却抑制了SO2排放。金融发展通过促进经济增长增加了SO2排放,但通过吸收FDI技术溢出消减了SO2排放。进一步研究表明金融发展的影响效应存在区域的差异性,在东部城市,金融机构贷款比率(Cred)、金融机构存款比率(Depo)对SO2排放量无显著影响,金融集聚(FinC)系数显著为负;对于中西部城市,金融机构贷款比率(Cred)、金融机构存款比率(Depo)对SO2排放的影响显著为正,而金融集聚(FinC)的系数不显著,但为负。虽然在东部城市金融发展通过促进经济发展而恶化了环境,但是,这种负面作用要比中西部城市明显更弱。在东部城市,金融发展通过吸收FDI的技术溢出,进而消减SO2排放的效应更大。

本文的研究结论蕴含丰富的政策含义:首先,要重视发展绿色金融,金融部门在投融资过程中要有所选择,不能只考虑经济效益,更要考虑环境效益。尤其是中西部城市,在积极促进金融发展的同时,要采取措施促使更多的金融资源转移到节能、环保的项目或产业中去,并通过金融手段引导居民进行绿色消费。其次,在金融发展中要合理看待金融深化、规模等“量”的发展,注重金融发展中“质”的提升。金融发展的“质”更有利于激发城市绿色技术创新能力,中西部城市更要注重金融发展中“质”的积累,从而更好的促进城市经济的内涵式发展。再次,一要继续鼓励“自下而上式”金融市场改革,优化FDI技术溢出的城市金融支持环境,提升国内企业对FDI技术溢出效应的吸收能力;二要加强中小企业金融支持体系建设, 创新支持企业研发的金融制度,增强企业对先进技术的模仿和学习能力,从而促进吸收FDI的技术溢出。

[1] ALFARO L, CHAND A, KALEMLI-OZCAN S, et al. FDI and Economic Growth: The Role of Local Financial Markets[J]. Journal of International Economics, 2004, 64: 89-112.

[2] GANTMAN E R, DABOS M P. A Fragile Link? A New Empirical Analysis of the Relationship between Financial Development and Economic Growth[J]. Oxford Development Study, 2012, 40(4): 517-532.

[3] LEE J, CHEN K, CHO C-H. The Relationship between CO2Emissions and Financial Development: Evidence from OECD Countries [J]. Singapore Economic Review, 2015, 60(5): 155-172.

[4] TAMAZIAN A, CHOUSA J P, VADLAMANNATI C. Does Higher Economic and Financial Development Lead to Environmental Degradation: Evidence from the BRIC Countries[J].Energy Policy, 2009, 37: 246-253.

[5] OMRI A, DALY S, RAULT C, et al. Financial Development, Environmental Quality, Trade and Economic Growth: What Causes What in MENA Countries[J]. Energy Economic,2015,48: 242-252.

[6] SADORSKY P. The Impact of Financial Development on Energy Consumption in Emerging Economies[J]. Energy Policy, 2010 38:2528-2535.

[7] OZTURK I, ACARAVCI A. The Long-run and Causal Analysis of Energy, Growth, Openness and Financial Development on Carbon Emissions in Turkey[J]. Energy Economic,2013,36:262-267.

[8] ABBASI F, RIAZ K. CO2Emissions and Financial Development in an Emerging Economy: an Augmented VAR Approach[J]. Energy Policy, 2016, 90: 102-114.

[9] 严成樑, 李涛, 兰伟. 金融发展、创新与二氧化碳排放[J]. 金融研究, 2016(1): 14-30.

[10] 熊灵,齐绍洲. 金融发展与中国省区碳排放——基于STIRPAT模型和动态面板数据分析[J]. 中国地质大学学报(社会科学版),2016(2):63-73.

[1 1] ANTWEILER W, COPELAND B R, TAYLOR M S. Is Free Trade Good for the Environment? [J]. American Economic Review, 2001, 91: 807-908.

[1 2] ZHANG Y J. The Impact of Financial Development on Carbon Emissions: an Empirical Analysis in China[J]. Energy Policy, 2011, 39:2197-2203.

[13] 朱玉杰, 倪骁然. 金融规模如何影响产业升级: 促进还是抑制? [J]. 中国软科学,2014(4):180-192.

[1 4] 彭水军, 张文城, 曹毅. 贸易开放的结构效应是否加剧了中国的环境污染[J]. 国际贸易问题, 2013(8): 119-132.

[15] WANG D, CHEN W. Foreign Direct Investment, Institutional Development, and Environmental Externalities: Evidence from China[J]. Journal of Environmental Management, 2014,135:81-90.

[16] GROSSMAN G M, KRUEGER A B. Economic Growth and the Environment[J]. Quarterly Journal of Economics, 1995, 110: 353-377.

[17] KONINGS J. The Effects of Foreign Direct Investment on Domestic Firms: Evidence from Firm-level Panel Data in Emerging Economies[J]. Economic Transit, 2001,9 (3):619-633.

[18] KUKENOVA M, MONTEIRO J A. Spatial Dynamic Panel Model and System GMM: A Monte Carlo Investigation[R]. Technical Report, University Library of Munich, Germany, 2009.

[19] ARELLANO M, BOVER O. Another Look at the Instrumental Variable Estimation of Error Components Models[J]. Journal of Econometrics, 1995, 68(1):29-51.

[20] BLUNDELL R, BOND S. Initial Conditions and Moment Restrictions in Dynamic Panel Data Models[J]. Journal of Econometrics, 1998, 87(1):115-143.

[21] JACOBS J M, Jenny E L, Hendrik V. Dynamic Panel Data Models Featuring Endogenous Interaction and Spatially Correlated Errors[Z]. Discussion Paper Tilburg University, Center for Economic Research, 2009.

(责任编辑:周吉光)

Have the Financial Development Deteriorated the Urban Environmental Quality in China?—Based on the Spatial Dynamic Panel Data Model in 275 Cities

HE Xiang-min, LAI Yong-jian

Nanchang Institute of Technology, Nanchang, Jiangxi 330099

Based on the spatial dynamic panel data model that have both the advantage of the spatial estimation method and the dynamic panel regression model, this paper studied the financial development effect to SO2emissions in 275 Chinese cities. System of generalized distance estimate is found that, the loan ratio of financial institutions, deposit ratio have significant role in promoting the urban SO2emissions; however, the financial agglomeration, inhibited the SO2emissions. From the indirect channel, the financial development, increased the SO2emissions by promoting economic growth, but by absorbing the technology spillover of FDI to reduce SO2emissions. Further research show that the financial development have the differences effect to SO2emissions of cities in different regions.

financial development; environmental quality; SO2emissions; the spatial dynamic panel model

F205

A

1007-6875(2017)02-0030-08

��日期:2017-03-06

10.13937/j.cnki.hbdzdxxb.2017.02.006

国家自然科学基金项目(71563029);教育部人文社科青年项目(15YJC790025);江西省社科规划课题(15YJ33);江西省科技厅软科学课题(20161BBA10041)。

贺祥民(1981—),女,湖南邵阳人,硕士,讲师,研究方向为可持续发展;赖永剑(1980—),男,江西赣州人,博士,副教授,研究方向为产业经济。

猜你喜欢

公民与法治(2022年1期)2022-07-26

动物营养学报(2022年3期)2022-03-30

煤气与热力(2021年6期)2021-07-28

湖北农机化(2020年4期)2020-07-24

中国环境监察(2017年5期)2017-10-23

中国国情国力(2016年1期)2016-11-26

中国环境监察(2016年10期)2016-10-24

中国环境监察(2016年7期)2016-10-23

中国资源综合利用(2016年12期)2016-02-08

表面工程与再制造(2014年2期)2014-02-27