所有权性质、稳健性与代理成本

——基于在职消费的视角

2017-07-18 11:29,,

预测 2017年1期

, ,

(1.南开大学 商学院,天津 300071; 2.海南大学 经济与管理学院,海南 海口 570228)

所有权性质、稳健性与代理成本

——基于在职消费的视角

贾婧1,周晓苏1,吴锡皓2

(1.南开大学 商学院,天津 300071; 2.海南大学 经济与管理学院,海南 海口 570228)

本文以管理层在职消费为切入点,考察在不同程度的会计稳健性下,上市公司的代理成本受到怎样的影响,并在此基础上分析和检验企业所有权性质对这一关系的调节效应。研究发现:一方面,会计稳健性的增强有助于降低管理层在职消费;另一方面,相比于国有控股公司,会计稳健性降低管理层在职消费的作用在非国有控股公司中更为明显。该结果表明,会计稳健性的增强起到了降低代理成本的积极治理作用,并且这种作用在不同所有权性质的企业里存在显著差异。

会计稳健性;代理成本;所有权性质;在职消费

1 引言

现代企业制度下所有权与经营权分离,委托人和代理人的目标函数不一致,引发了代理冲突。在满足参与约束的前提下,如何设置一系列激励相容的契约,使得管理者目标函数与股东利益一致、进而降低代理成本,逐渐成为公司治理研究的核心话题。在诸多激励机制中,会计数字往往是契约条款的重要内容,因此,会计信息系统在多大程度上提供了能够为契约各方所认可的信息,会直接影响契约的签订成本、执行成本和监督成本。而稳健性作为一种下偏的会计信息质量特征,其在会计系统中的应用能否提高契约有效性、降低代理成本,成为近年来学术界关注的话题之一。

管理层在职消费是一种显性剩余损失[1],是以牺牲股东利益为代价的对企业资源的挪用[2],是股东与管理者之间代理冲突最为直接的表现形式之一。企业管理层在职消费越多,股东与管理者之间的代理成本就越大。目前学术界主要从管理层特征、高管薪酬以及股权结构的视角对管理层在职消费的影响因素进行研究,而从信息质量的视角探讨会计信息稳健性对在职消费影响的研究仍然缺乏。事实上,管理层在职消费水平在一定程度上受到公司激励契约的影响,而这些激励契约的签订、执行和监督往往以会计信息为基础,因此,管理层在职消费水平可能会受到会计信息质量的影响。基于此,本文首次尝试从会计信息质量的新视角,探索会计信息稳健性对管理层在职消费的影响。

2 文献综述与研究假设

作为股东与管理者之间代理成本的重要表现形式之一,管理层在职消费历来备受关注。关于管理层在职消费受到哪些因素影响这一问题,学术界主要从管理层特征、高管薪酬以及股权结构的视角进行探索。

在管理层特征方面,已有研究发现:能力越强的经理人越少通过在职消费来获取私人利益[3];企业高管梯队平均年龄越大,就越容易产生较高的在职消费[4]。此外,还有研究发现在国有企业中政治晋升可能性越高的高管,在职消费就越少[5]。在高管薪酬方面,现有研究发现管理者年薪和在职消费之间存在替代关系[6];并且这一替代关系在国有企业中比在民营企业中更显著[7]。徐细雄和谭瑾则认为薪酬与在职消费之间的替代关系取决于薪酬契约参照点引发的主观心理感知,当高管薪酬低于同行业、本地区高管平均薪酬时,管理者才会增加在职消费[8]。在股权结构方面,冯根福和赵珏航发现管理者持股比例与在职消费显著负相关[6]。然而李宝宝和黄寿昌的研究结论恰好相反,他们发现管理层持股比例与在职消费显著正相关[9]。此外,第一大股东对在职消费监督作用也得到了不一致的研究结论:罗进辉和万迪昉发现第一大股东持股比例与管理层在职消费呈一种非线性的“U”形关系[10]。而陈冬华和梁上坤却发现第一大股东持股比例对管理层在职消费具有显著的抑制作用[11]。

尽管已有不少文献探索了管理层在职消费的影响因素,但鲜有文献从会计信息质量的视角对此进行研究。管理层在职消费是契约摩擦的产物,而会计信息作为对企业财务状况和经营成果的反映,其质量的高低在契约的签订、执行和监督过程中发挥着举足轻重的作用。会计信息系统在多大程度上提供了能够为契约各方认可的信息会直接影响契约的签订成本和执行结果,进而影响公司的管理层在职消费水平。而稳健性历来被视为高质量的会计信息质量特征之一。因此,本文从会计稳健性的视角尝试探讨会计信息质量对管理层在职消费的影响。

管理者要进行在职消费,至少需要两个条件:在职消费的权力和在职消费的机会。现有研究发现,管理者权力越大,享有的在职消费水平就越高[3,12],而管理者权力除受公司章程、公司治理机制的约束外,还受到经理人帝国规模的影响。经理人帝国越大、投资项目越多,管理者掌控的资源就越多,就越有机会为自己谋取如在职消费一类的私利[13,14]。而会计稳健性是对不确定性的一种谨慎反应,在稳健的会计环境下损失会被加速确认,因此稳健性可以作为公司治理的一种早期预警信号[15],帮助股东及时发现净现值为负的项目[16],并及早督促经理人从这些项目中撤离。因此,稳健的会计信息可以避免经理人过度投资[17],降低经理人帝国建造的概率,限制管理者在职消费的权力。

从在职消费的机会来看,只有在信息不对称的条件下,管理者才有机会进行过度在职消费。如果委托人与代理人之间的信息不对称程度得到缓解,就可以在一定程度上抑制管理者在职消费的机会。已有研究表明,会计稳健性的增强具有缓解信息不对称的作用。例如,LaFond和Watts认为会计稳健性对好消息的高标准确认给外部投资者提供了关于公司当前业绩的“硬性信息”,而这些在稳健性基础上得到的“硬性信息”可以为评价不同渠道来源的“软性信息”提供可靠的基准,有助于降低信息不对称程度[18]。此外,周晓苏和吴锡皓的研究发现,在稳健的会计环境下,公司内部人会主动充分披露其会计信息,进而降低信息不对称水平[19]。基于上述分析,本文认为,在会计稳健性缓解信息不对称的过程中,事实上也抑制了管理层在职消费的机会。综合以上分析,本文认为,会计稳健性可以通过抑制管理层在职消费的权力和机会进而抑制管理层在职消费水平。因此,本文提出如下假设:

假设1在其他条件保持不变的情况下,稳健性可以抑制管理层在职消费水平。

按照前文分析,稳健性的增强可以抑制管理层的在职消费水平,但在不同产权性质的企业里,稳健性的这一职能发挥可能有所不同。如同前述分析,稳健性可以通过抑制过度投资或恶性增资,避免经理人帝国建造,限制管理者进行在职消费的权力。但是由于财政分权体制改革所造成的政府对国有企业的超强控制,政府可以通过干预其投资决策将经济发展与社会责任等目标施加于企业。例如,干预国有企业过度投资,创造更多就业岗位以及更多税收,以利于当地官员锦标赛模式的晋升[20]。已有研究表明,在政府干预越强的地区,国有上市公司的过度投资行为越显著[21],国有企业经理人帝国大厦的规模就越大,公司管理层在职消费的权力也越强。因此,即使稳健性能够及时发现项目净现值小于零,但公司也会为了完成政府目标而不能从这些项目中撤离出来,稳健性无法有效限制国有企业帝国大厦的构建,因此也无法有效约束国有企业管理层的在职消费权力。而在非国有企业中,由于相对较少受到政府干预的影响,管理者的聘用和公司经营更加市场化,会计稳健性对过度投资的抑制作用可以得到更好的发挥。因此稳健性抑制管理者在职消费权力的作用在非国有企业中会更加明显。此外,稳健性抑制在职消费机会的作用也会受到国有产权的影响而弱化。国有企业中终极所有者缺位、监督机制不完善、委托代理关系不规范,以及过长的委托代理链条等问题都会加剧企业中的信息不对称程度。国家控股的上市公司还往往面临着内部人控制、政府干预等问题,这些问题都会削弱股东、债权人等对会计稳健性的需求[22],从而使得在国有企业中稳健性对信息不对称程度的缓解作用大打折扣,限制了其对管理者在职消费机会的抑制作用。综合以上分析,本文提出如下假设:

假设2在其他条件保持不变的情况下,相对于国有控股公司,会计信息稳健性对在职消费的影响在非国有控股公司中表现得更为显著。

3 研究设计

3.1 样本选择与数据来源

本文选择深沪两市主板A股上市公司为初始研究样本,考虑到新企业会计准则实施带来的影响,为保证数据的一致性和可比性,本文使用2007年以后的数据。为控制个体异质性,本文使用面板数据来进行研究,因此选取截止2007年已经上市的公司,并剔出了2007~2014年期间退市的公司组成面板。然后考虑到金融企业报表的特殊性,样本中剔除了保险类、货币金融类、其他金融类以及资本市场服务类上市公司,并剔除了以*ST和ST开头的公司;并按照证监会《上市公司行业分类指引》(其中对制造业进行二级分类)将行业公司数少于10家的上市公司剔除。最后得到截面企业数量为1170,时间跨度8年(2007~2014年),观测值为9360的平衡短面板数据集。文中使用数据来自Wind数据库和CSMAR数据库,实证分析部分使用的是STATA 10.0软件。

3.2 变量定义

3.2.1 被解释变量

本文参考王曾等[5],权小峰等[23],Luo等[24]研究,使用考虑了公司特征的异常管理费用作为在职消费的替代变量。具体计算方法如下

(1)

首先按照模型1对样本公司分年度分行业进行回归,估计出的因变量的预测值即表示公司的正常管理消费。其中Admint表示公司当期的管理费用,Assett-1表示公司上一期期末的总资产,ΔSalest表示公司当期营业收入的变动额,PPEt表示公司当期固定资产的净值,Inventoryt表示公司当期存货总额,lnEmpoyeet表示企业当期员工总数的自然对数。然后再用实际的经资产规模调整的管理费用减去估计值,就得到异常管理费用,即在职消费(Perks)。为减少计量误差,本文还参考Zhang的研究[25]对这一差值进行了离差标准化处理。

3.2.2 解释变量

在计量会计稳健性的研究中,最常用的就是Basu基于非对称确认及时性思想的计量方法[26]。但Basu模型只能衡量单一公司在某一较长的时间段内的稳健程度,或者某个资本市场中所有上市公司的整体稳健程度,无法用于衡量某个公司在某一年度里的稳健性。为衡量公司层面的稳健性程度,本文选择的是由Khan和Watts在延续Basu非对称盈余确认及时性思想上考虑了公司个体特征的稳健性计量方法[27],这一方法在中国市场的适用性也已经得到证实[28]。具体计算方法如下:

首先将公司规模、市账比和杠杆作为工具变量代入Basu模型中,从而得到模型2,然后对模型2按行业分年度进行回归,其中X代表净利润与市值的比值;R代表年股票回报率;若R<0则D=1,否则D=0;Size代表公司资产规模的自然对数;MB是公司市值和账面价值之比;Lev为资产负债率。回归得到每个变量系数的估计值,然后将λ的估计值代入模型3,即计算出各公司各年度的稳健性替代指标。为减少计量误差,本文参考Zhang的研究[25]对这一估计值进行了离差标准化,最后所得C_Score的值越大,表明公司稳健性程度越高。

X=β1+β2×D+R×(μ1+μ2×Size+μ3×MB+μ4×Lev)+D×R×(λ1+λ2×Size+λ3×MB+λ4×Lev)+σ1×Size+σ2×MB+σ3×Lev+σ4×D×Size+σ5×D×MB+σ6×D×Lev+ε

(2)

(3)

3.2.3 调节变量

为考察企业所有权性质的影响,本文采用实际控制人性质为区别国有企业和非国有企业的判断标准。通过现有上市公司相关的文字股权控制链、股权控制链图、以及股东之间的关联关系进行计算判断,若一家企业的实际控制人为国有企业、国有机构或省、地区级政府,则认为该企业为国有企业;否则就判断为非国有企业。

3.2.4 控制变量

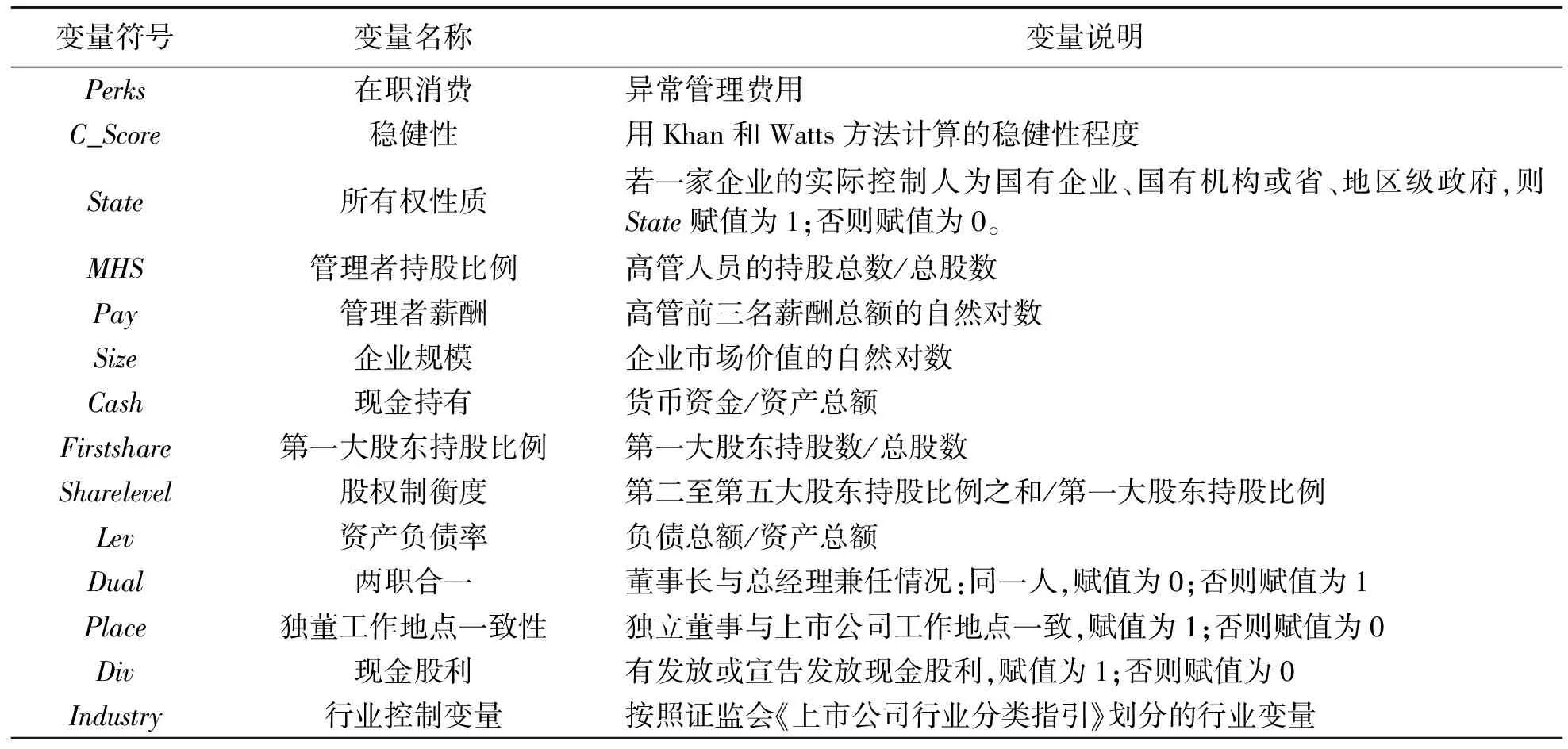

参考前人的研究,本文控制了管理者持股比例、管理者薪酬、公司规模、企业现金、股权结构、债权结构、公司治理等因素。具体变量定义见表1。

表1 变量定义

3.3 模型设计

为检验假设1,本文建立了模型4,如果模型4中α1显著为负,则说明稳健性可以抑制在职消费,本文的假设1得以证明。Perks=α0+α1×C_Score+α2×MHS+α3×Pay+α4×Size+α5×Cash+α6×Firstshare+α7×Sharelevel+α8×Lev+α9×Dual+α10×Place+α11×Div+αi×Industryi+ε

(4)

本文使用交互作用来考察企业所有权性质对稳健性抑制在职消费的影响,从而建立模型5。如果模型5中α1显著为负,同时α3显著为正,说明稳健性可以抑制在职消费,但相对于国有控股公司,稳健性对在职消费的影响在非国有控股公司中表现得更为显著。Perks=α0+α1×C_Score+α2×State+α3×C_Score×State+α4×MHS+α5×Pay+α6×Size+α7×Cash+α8×Firstshare+α9×Sharelevel+α10×Lev+α11×Dual+α12×Place+α13×Div+αi×Industryi+ε

(5)

4 研究结果

4.1 描述性统计

面板数据整体的描述性统计结果(限于篇幅结果未列出)表明样本公司平均在职消费程度为0.2258;公司层面的稳健性普遍较低,均值只有0.27左右;约68%的公司为国有产权性质,说明在我国上市公司中国有企业还是占据了主要位置。从控制变量的描述性统计来看,样本公司中股权激励的实施尚不普遍,管理层持股比例均值不到1%;高管薪酬均值为13.8294,但公司间薪酬差距也较大。公司规模均值为22.2660,平均持有现金占总资产的比例为15%左右,但现金持有的差异较大,持有现金最少的公司只有不到1%的资产为现金,而持有现金最多的公司有56%的资产为现金,这就造成了监管困难,给管理层在职消费提供了可乘之机。此外,样本公司存在较严重的一股独大现状,第一大股东的持股比例均值为21%左右,股权制衡度的均值仅为0.9115,说明第二大股东至第五大股东的持股比例之和还比第一大股东的持股比例略低。公司资产负债率均值为0.5519,但不同公司的负债水平差异较大,最小值为0.0809,最大值为1.8670。样本中约有55%的公司宣告发放或者已经发放了现金股利;两职合一的整体均值为0.8392,说明样本中大部分公司不存在董事长和总经理为同一人的情况;独立董事中只有约47%的独立董事工作地点与上市公司工作地点一致,独立董事对公司的了解程度值得商榷。

从组内和组间的描述性统计来看,大部分变量的组间标准差都大于组内标准差,说明这一面板数据中个体变化程度大于时间变化程度,初步判定应该使用组间估计方式,即使用固定效应模型对面板数据进行处理。

4.2 回归分析

为较好地控制个体异质性本文选用了面板数据来进行研究,但由于不确定个体效应与自变量之间的相关性,本文分别使用固定效应模型(FE)和随机效应模型(RE)对数据进行了回归分析。为验证假设1,本文对模型4进行了回归分析,回归结果见表2的第一组和第二组数据;同时考虑到稳健性水平和在职消费水平可能均为非平稳的,本文还使用了稳健性和在职消费的变动值,即使用变动模型(Change Model)进行了回归,回归结果见表2的第三组和第四组数据。为验证假设2,本文对模型5进行了回归分析,回归结果见表2的第五组和第六组,重点关注的是交乘项C_Score×State的回归结果。

表2 回归结果

注:***表示在1%水平上显著,**表示在5%水平上显著,*表示在10%水平上显著。

豪斯曼检验结果说明,本文的平衡短面板数据均适用固定效应模型(FE)而非随机效应模型(RE),因此我们只分析第一组、第三组和第五组的回归结果。

模型4的回归结果显示:稳健性与在职消费水平显著负相关,说明稳健性的增强降低了在职消费水平;稳健性的变动值与在职消费的变动值显著负相关,说明稳健性的单位增长抑制了在职消费的增长。假设1得以证明。

从控制变量来看,管理者持股没有起到降低在职消费的作用,可能是因为管理者平均持股比例过低(不到1%),难以起到降低代理冲突的作用。管理者薪酬与在职消费不显著相关,但与在职消费的变动值显著负相关,说明薪酬的增加可在一定程度上抑制在职消费的增加。企业规模与在职消费显著正相关,说明经理人帝国越大、在职消费越多。现金持有比例与在职消费显著正相关,说明大量持有现金助长了在职消费行为。第一大股东持股比例与在职消费在10%的水平上显著负相关,说明第一大股东持股比例越高,公司价值与其自身利益关系越为紧密,约束高管机会主义行为的动机和能力越强;而股权制衡程度对在职消费并没有显著的抑制作用。公司的资产负债率与在职消费以及在职消费的变动额显著正相关,说明债权人的监督并没有抑制管理者利益侵占行为。此外样本公司的现金分红、两职分离、独董与上市公司地点一致性并没有起到抑制在职消费的作用。

模型5的回归结果表明稳健性与在职消费在1%的统计水平上显著负相关,再次证明了本文的假设1;同时C_Score×State的系数显著为正,说明国有企业性质弱化了稳健性与在职消费之间的负相关关系,会计稳健性降低在职消费的作用在非国有企业中更强,证明了假设2。

4.3 敏感性检验

本文借用2007年新会计准则实施这一自然事件进一步验证了稳健性与在职消费之间的因果关系。现有研究发现2007年新会计准则实施后上市公司稳健性显著上升[29],如果2007年在职消费增加值显著低于2006年在职消费增加值,那么就可以在一定程度上说明是稳健性的增加抑制了在职消费的增长。考虑到准则变更的影响,本文借鉴了权小峰等[23]的做法,按照旧准则使用扣除了董事、高管以及监事会成员薪酬,计提的坏账准备,存货跌价准备以及当年的无形资产摊销额等明显不属于在职消费后的管理费用金额的自然对数作为在职消费的替代变量,其中2007年的数据使用的是Wind旧版的财务报表数据。然后本文使用2006年和2007年的非金融类主板上市公司为初始研究样本,在剔除缺失值后得到746个配对样本。本文首先计算了两年样本公司的稳健性水平,2006年样本公司的稳健性均值为0.2709,2007年的稳健性均值为0.3723,t检验的结果说明两者在1%的水平上显著不同,证明新准则实施后稳健性水平确实有一个显著提升。然后本文计算出2006年和2007年的在职消费增加额并对其进行了方差分析,结果显示:样本公司的在职消费2006年平均增加0.1131,2007年平均增加0.0357,t检验的结果说明两者在1%的水平上显著不同,方差分析的结果也表明年度确实在5%的统计水平上影响了在职消费,从而在一定程度上证明了是稳健性的增加抑制了在职消费的增长。

为了保证研究结果不受变量估计方法的影响,本文参考了Feltham和Ohlson[30]的研究,使用市账比作为稳健性的替代变量(Cons),对模型4、模型5进行了回归(限于篇幅结果未列出)。模型4的回归结果说明稳健性与在职消费在1%的统计水平上显著负相关,证明假设1;模型5的回归结果说明Cons的系数在1%的统计水平上显著为负,同时交乘项Cons×State的系数在1%的统计水平上显著为正,说明相对于国有控股公司,会计信息稳健性对在职消费的影响在非国有控股公司中表现得更为显著,证明假设2。

5 研究结论与启示

在职消费作为最常见的一种代理成本一直是企业监管的重点。现有研究主要从管理层特征、高管薪酬以及股权结构的视角进行探索,却忽略了在契约签订和执行中起着重要作用的会计信息对在职消费的影响。本文首次以稳健性为切入点,分析了稳健性对在职消费的影响,认为稳健性可以通过限制管理层在职消费权力、减少管理层在职消费机会两条路径来抑制在职消费,实证数据也证明了会计稳健性对在职消费的抑制作用。考虑所有权性质进一步分析后发现,国有产权性质弱化了稳健性抑制在职消费的作用路径,在其他条件保持不变的情况下,会计信息稳健性对在职消费的影响在非国有控股公司中表现得更为显著。

本文的研究丰富了在职消费影响因素以及会计稳健性经济后果的研究文献,同时还具有一定的实践指导意义。首先,本文肯定了高质量会计信息在降低代理成本中的重要作用。现有研究大多从法律保护、市场监管以及公司治理等角度出发探讨如何降低代理成本,对会计信息质量在降低代理成本中的作用却不够重视。高质量的会计信息可以缓解事前信息不对称,向利益相关方提供决策所需信息,减少逆向选择;还可降低事后信息不对称,有效约束内部人的机会主义行为,降低道德风险。因此本文建议市场监管者应重视会计信息质量的作用,特别是在对管理者的考核、监督和激励中,不应只参考公司业绩这一指标,还应考虑会计信息质量特征,从而最大程度地降低代理成本。

其次,本文研究发现稳健性抑制在职消费所需权力和机会的作用路径受到了国有产权的影响而弱化,稳健性降低在职消费的作用在非国有企业中更强。因此本文建议应继续深化国有企业改革,避免政府决策对企业投资行为的干预;完善监督机制、降低信息不对称程度。这样不仅有利于稳健性抑制在职消费作用在国有企业中的发挥,还可为会计信息在国有企业中治理作用的发挥创造一个良好的环境。

最后,本文建议准则制定者应该重视稳健性在准则中的地位。近年来随着公允价值的运用和中性会计理念的推广,会计稳健性的价值开始受到质疑,国际上呈现出一种弱化稳健性的趋势。但本文的研究发现,在我国市场中会计稳健性可有效降低代理成本,因此我国准则制定者应该立足中国国情,不要盲从西方趋势,明确稳健性在降低代理成本中的作用,重视稳健性的投资者保护功能,在准则层面给予稳健性一定的重视。

[1] 李寿喜.产权、代理成本和代理效率[J].经济研究,2007,(1):102-113.

[2] Jensen M C, Meckling W H. Theory of the firm: managerial behavior, agency costs and ownership structure[J]. Journal of Financial Economics, 1976, 3(4): 305-360.

[3] 张铁铸,沙曼.管理层能力、权力与在职消费研究[J].南开管理评论,2014,17(5):63-72.

[4] 王放,李哲,董小红.职业生涯关注激励与高管在职消费的替代关系研究[J].管理科学,2015,28(4):23-35.

[5] 王曾,符国群,黄丹阳,等.国有企业CEO“政治晋升”与“在职消费”关系研究[J].管理世界,2014,(5):157-171.

[6] 冯根福,赵珏航.管理者薪酬、在职消费与公司绩效——基于合作博弈的分析视角[J].中国工业经济,2012,(6):147-158.

[7] 傅颀,汪祥耀.所有权性质,高管货币薪酬与在职消费——基于管理层权力的视角[J].中国工业经济,2013,(12):104-116.

[8] 徐细雄,谭瑾.高管薪酬契约,参照点效应及其治理效果:基于行为经济学的理论解释与经验证据[J].南开管理评论,2014,17(4):36- 45.

[9] 李宝宝,黄寿昌.国有企业管理层在职消费的决定因素及经济后果[J].统计研究,2012,(6):76- 81.

[10] 罗进辉,万迪昉.大股东持股对管理者过度在职消费行为的治理研究[J].证券市场导报,2009,(6):64-70.

[11] 陈冬华,梁上坤.在职消费、股权制衡及其经济后果——来自中国上市公司的经验证据[J].上海立信会计学院学报,2010,(1):19-27.

[12] 卢锐,魏明海,黎文靖.管理层权力、在职消费与产权效率——来自中国上市公司的证据[J].南开管理评论,2008,11(5):85-92.

[13] Aggarwal R K, Samwick A A. Empire-builders and shirkers: investment, firm performance, and managerial incentives[J]. Journal of Corporate Finance, 2006, 12(3): 489-515.

[14] Hope O, Thomas W B. Managerial empire building and firm disclosure[J]. Journal of Accounting Research, 2008, 46(3): 591- 626.

[15] Ahmed A S, Duellman S. Evidence on the role of accounting conservatism in monitoring managers’ investment decisions[J]. Accounting & Finance, 2011, 51(3): 609- 633.

[16] Watts R L. Conservatism in accounting part I: explanations and implications[J]. Accounting Horizons, 2003, 17(3): 207-221.

[17] Ball R, Shivakumar L. Earnings quality in UK private firms: comparative loss recognition timeliness[J]. Journal of Accounting and Economics, 2005, 39(1): 83-128.

[18] LaFond R, Watts R L. The information role of conservatism[J]. The Accounting Review, 2008, 83(2): 447- 478.

[19] 周晓苏,吴锡皓.稳健性对公司信息披露行为的影响研究——基于会计信息透明度的视角[J].南开管理评论,2013,16(3):89-100.

[20] 白俊,连立帅.国企过度投资溯因:政府干预抑或管理层自利[J].会计研究,2014,(2):41- 48.

[21] 张洪辉,王宗军.政府干预, 政府目标与国有上市公司的过度投资[J].南开管理评论,2010,13(3):101-108.

[22] 朱茶芬,李志文.国家控股对会计稳健性的影响研究[J].会计研究,2008,(5):38- 45.

[23] 权小锋,吴世农,文芳.管理层权力、私有收益与薪酬操纵[J].经济研究,2010,(7):73- 87.

[24] Luo W, Zhang Y, Zhu N. Bank ownership and executive perquisites: new evidence from an emerging market[J]. Journal of Corporate Finance, 2011, 17(2): 352-370.

[25] Zhang J. The contracting benefits of accounting conservatism of lenders and borrowers[J]. Journal of Accounting and Economics, 2008, 45(1): 27-54.

[26] Basu S. The conservatism principle and the asymmetric timeliness of earnings[J]. Journal of Accounting and Economics, 1997, 24(1): 3-37.

[27] Khan M, Watts R L. Estimation and empirical properties of a firm-year measure of accounting conservatism[J]. Journal of Accounting and Economics, 2009, 48(2-3): 132-150.

[28] 郑宝红,刘亚伟.C-Score在我国的适用性[J].预测,2014,33(2):71-74.

[29] 崔学刚,张宏亮.A股、H股报告盈余稳健性趋同研究——中国会计准则国际趋同效果的初步证据[J].当代财经,2010,(9):106-114.

[30] Feltham G A, Ohlson J A. Valuation and clean surplus accounting for operating and financial activities[J]. Contemporary Accounting Research, 1995, 11(2): 689-731.

PropertyRights,ConservatismandAgencyCost——AResearchBasedonExecutivePerquisitesPerspective

JIA Jing1, ZHOU Xiao-su1, WU Xi-hao2

(1.BusinessSchool,NankaiUniversity,Tianjin300071,China; 2.SchoolofEconomicsandManagement,HainanUniversity,Haikou570228,China)

Taking the executive perquisites as research perspective, this paper discusses the impact of listed companies’ agency cost under different accounting conservatism extent, and analyzes the moderating effect of property right between accounting conservatism and executive perquisites. The results show that: the growth of accounting conservatism could mitigate executive perquisites, and this correlation is more pronounced in non-state-owned enterprises. This study shows that the enhancement of accounting conservatism could play an important corporate governance role in agency cost reducing, and this impact has significant differences in different ownership companies.

accounting conservatism; agency cost; property right; executive perquisites

2016- 01-19

国家自然科学基金资助项目(70872053);教育部人文社会科学研究规划重点资助项目(11YJA790004);海南省自然科学基金资助项目(20157256)

F270

:A

:1003-5192(2017)01- 0047- 07doi:10.11847/fj.36.1.47

猜你喜欢

现代财经-天津财经大学学报(2022年5期)2022-06-01

中国市场(2021年34期)2021-08-29

劳动保护(2019年7期)2019-08-27

商情(2019年3期)2019-03-29

财讯(2018年22期)2018-05-14

会计之友(2018年1期)2018-01-21

商情(2017年5期)2017-03-30

小品文选刊(2016年23期)2016-11-26

人间(2015年19期)2016-01-04

山西农经(2015年4期)2015-05-08