审计师行业专长、品牌声誉与分析师盈余预测

2017-07-18 11:29,

预测 2017年1期

,

(中国人民大学 商学院,北京 100872)

审计师行业专长、品牌声誉与分析师盈余预测

倪小雅,戴德明

(中国人民大学 商学院,北京 100872)

结合事务所“做强做大”和“品牌建设”的背景,本文以2007~2015年我国A股上市公司为样本,实证检验了作为资本市场中信息处理专家的证券分析师在进行盈余预测时,是否会受到由审计师行业专长和品牌声誉带来的高质量审计(会计)信息的影响。研究发现,在其他条件不变的情况下,当审计师具有行业专长或品牌声誉时,受其审计的公司,分析师盈余预测的准确度更高、分歧度更低。进一步研究发现,两者的作用路径存在一定差异。

审计师行业专长;审计师品牌声誉;审计质量;分析师盈余预测

1 引言

审计市场是一个典型的信息不对称市场,审计服务特殊的产品特征,使得审计师的行业专长和品牌声誉对于抑制道德风险行为、减少信息不对称具有不可替代的重要意义,审计师行业专长的发挥和品牌声誉机制的运转对于审计市场乃至资本市场整体的稳定长远发展起到至关重要的作用。我国事务所行业专长和品牌声誉的建设直到近些年才得到关注和重视,监管部门陆续颁布和推送的文件也为我国事务所发展行业专长、进行事务所品牌建设提供了千载难逢的机遇。本文正是在这样的背景下,探究审计师行业专长和品牌声誉建设是否对事务所本身和资本市场产生了积极作用。

高质量的审计服务能够为资本市场上的利益相关者和信息使用者提供高质量的审计信息,而在外部的信息使用者中,证券分析师作为资本市场权威和专业的代表,是资本市场上进行信息处理的专业人士,他们具有优于一般投资者的分析能力和信息获取渠道,也因此对会计信息质量和审计质量有极高的要求。证券分析师的主要工作之一是进行盈余预测,上市公司的财务信息是证券分析师盈余预测的基础,除此之外,审计师出具的审计报告和其他审计信息也是证券分析师进行盈余预测的重要信息来源。在一定程度上,高质量的审计服务为高质量的会计信息、审计信息提供了保证。

已有文献从不同角度研究了审计师行业专长、审计师品牌声誉与审计质量的关系及会计信息质量对分析师盈余预测的影响。然而,鲜有文献涉及对分析师盈余预测准确度和盈余预测分歧度是否受到除私有信息和上市公司信息以外的中介机构相关信息影响的研究。那么,审计师行业专长和品牌声誉能否通过提升审计服务质量(会计信息质量),进而为证券分析师盈余预测提供可靠信息?证券分析师在进行盈余预测时,是否会受到由审计师行业专长和品牌声誉带来的高质量审计(会计)信息的影响?本文在分别考察两者的经济后果基础上,将两者结合起来,从外部专业中介机构证券分析师的视角出发,探究其对分析师盈余预测的综合作用,并对这一作用的发挥是否以提升审计质量(会计信息质量)为路径进行验证。

2 文献综述与假设提出

分析师盈余预测准确度是指分析师预测盈余与实际盈余之间的差异程度,预测值与实际值之间的差异越小,分析师预测越准确。Schipper认为会计信息的披露及其质量影响分析师盈余预测的准确度[1]。Lang和Lundholm采用FAF报告对上市公司信息披露水平的评价得分作为信息披露质量的替代变量,研究表明上市公司信息披露质量评分越高,分析师盈余预测准确度越好[2]。Byard和Shaw的研究结果证实,提高信息披露的质量,不但可以提高分析师公有信息的准确度,还可以提高其私有信息的准确度,从而提高其整体预测的准确度[3]。我国学者李丹和贾宁通过研究发现上市公司财务报告中的盈余信息质量越高,分析师预测越准确[4]。方军雄和洪剑峭的研究结论表明会计信息的透明度越高,分析师盈余预测的准确度也就越高[5]。此外,马晨等发现财务重述信息的披露会降低分析师盈余预测准确度,特别是财务重述调减以前年度损益时,调减的金额越大,分析师预测准确度越差[6]。已有文献表明作为富有经验的财务报表使用者的分析师会利用历史盈余信息对上市公司未来盈余进行预测。因此,分析师盈余预测的准确度会随着用于预测的信息质量的提高而提高。

Palmrose[7]和Moroney[8]认为具有行业专长的审计师因其掌握客户所在行业的特定专业知识、拥有特定的技能和丰富的经验,能够更加有效地解决具有行业特色的契约问题,更好地评估与客户相关的审计风险。具有行业专长的审计师往往能对所审计公司的信息披露进行较为规范性的指引和纠正,提高公司会计信息的透明性。王艳艳和陈汉文认为高质量的审计服务能够提高上市公司所披露会计信息的质量,审计质量与会计信息的透明度显著正相关,而具有行业专长的审计师所提供的审计质量往往更高[9~12]。Balsam认为具有行业专长的审计师可以有效地减少可操控性应计利润、揭露财务报表存在的重大错报和漏报等[13]。综上所述,本文认为,具有行业专长的审计师因其提供了更高质量的审计服务,能够提高分析师进行盈余预测所用公有信息和私有信息的质量,进而,分析师对其审计的公司盈余预测的准确度会得到进一步提升。由此,本文提出研究假设1.1:

假设1.1在其他条件不变的情况下,行业专长水平更高的审计师,分析师对其审计的公司盈余预测的准确度更高。

就审计师品牌声誉来说,DeAngelo指出,大所拥有的客户较多,其声誉一旦受损,将损失惨重,远远大于小所受损程度,因此,大所的投机动机较小,相对来说也更注重自身的声誉建设并努力提高其审计服务质量[14]。Numata和Takeda[15],Kanagaretnam等[16]的研究发现,品牌声誉比较高的审计师确实可以缓解信息不对称问题、降低代理成本和可操纵性应计,能够限制公司的盈余管理行为。Khurana和Raman研究发现品牌声誉较高的审计师所提供的审计质量也更高,高质量的审计服务能够提高上市公司所披露会计信息的质量[17]。高品牌声誉审计师可以减少信息不对称、增加公司披露信息的透明度。Autore等利用安达信失败事件对信息不确定进行研究,发现市场会依赖高声誉审计师来降低会计信息的不确定性[18]。我国学者蔡春等的研究也支持了这一结论[19]。因而本文认为审计师的高品牌声誉有助于分析师对信息的获取,分析师因此能够对经济实质作出更准确判断,预测准确度得到提高。由此,本文提出研究假设1.2:

假设1.2在其他条件不变的情况下,品牌声誉更高的审计师,分析师对其审计的公司盈余预测的准确度更高。

事务所“做大做强”的关键问题是要进行竞争优势的建设,而审计师行业专门化已经成为主要的竞争优势建设战略。国外研究普遍证实审计师的行业专长与审计质量是正相关的[20,21]。我国也有学者的研究支持了这一观点,如刘文军的研究发现,审计师行业专长能够抑制客户的盈余管理行为,提高审计质量[12]。在鼓励事务所发展行业专长的同时,中注协还将“品牌化”作为事务所做强做大的要素和标志之一。品牌声誉和行业专长均能够促进审计师提供更高质量的审计服务,那么两者的结合能否对审计质量(会计信息质量)的提升产生1加1大于2的效果?基于前文分析,本文认为当审计师同时具有高水平行业专长和高品牌声誉时,分析师对其审计的公司盈余预测的准确度会得到进一步提升。由此,本文提出研究假设1.3:

假设1.3在其他条件不变的情况下,品牌声誉更高的审计师,其行业专长水平提高分析师盈余预测准确度的作用更为明显。

众多分析师对同一家上市公司进行预测,其决策和分析过程中可能存在意见不一致,即分析师分歧。Imhoff和Lobo认为分析师盈余预测分歧反映出盈余宣告前盈余信息的不确定[22]。Herrmann和Thomas提出信息冲突的观点,指出分析师预测不统一是因为部分分析师不愿意或者没有能力充分并客观地收集并处理信息,最终导致分析师预测分歧[23]。他们的研究还表明具有更准确信息的分析师们的预测更容易达成一致,分歧度更小。Brown等研究发现分析师预测分歧取决于所拥有的信息集中公共信息和私有信息的相对质量,即分析师所掌握的公有与私有信息的质量共同决定了分析师预测的分歧度大小,假设信息集质量相同,公有的信息质量越高,分析师预测分歧越小,当信息集整体质量得到提高时,分析师预测的分歧度也会降低[24]。

具有行业专长的审计师所提供的审计质量往往更高,高质量的审计服务能够提高上市公司所披露会计信息的质量,从而降低分析师盈余预测的分歧度;而且,具有行业专长的审计师往往能够减少公司的财务重述行为,而财务重述信息的披露会加大分析师盈余预测分歧度,特别是财务重述调减以前年度损益时,调减的金额越大,分析师预测分歧越大。Cahan等发现在安然的审计师(安达信)垮塌之时,因其可信性的缺失,就其未来情况,甚至在富有经验的市场参与者(如财务分析师)中造成了巨大的意见分歧[25]。由此分析可知,行业专长水平更高的审计师,分析师对其审计的公司盈余预测的分歧度更低。由此,本文提出研究假设2.1:

假设2.1在其他条件不变的情况下,行业专长水平更高的审计师,分析师对其审计的公司盈余预测的分歧度更低。

Khurana和Raman认为审计师的高品牌声誉可以保障高质量审计服务的提供,高质量的审计服务能够提高上市公司所披露会计信息的质量,相对来说,分析师进行盈余预测所利用的信息差异减少,从而分析师盈余预测的分歧度降低[17]。由此本文推测,品牌声誉更高的审计师,分析师对其审计的公司盈余预测的分歧度更低。当审计师具有行业专长并同时享有品牌声誉时,审计师更有动机通过提供高质量审计服务来维护自身利益,避免成为低质量审计导致的诉讼中的“深口袋”。

基于前文分析,行业专长水平更高的审计师,分析师对其审计的公司盈余预测的分歧度更低,本文认为当审计师同时具有高水平行业专长和高品牌声誉时,分析师对其审计的公司盈余预测的分歧度会得到进一步降低。由此,本文提出研究假设2.2和2.3:

假设2.2在其他条件不变的情况下,品牌声誉更高的审计师,分析师对其审计的公司盈余预测的分歧度更低。

假设2.3在其他条件不变的情况下,品牌声誉更高的审计师,其行业专长水平降低分析师盈余预测分歧度的作用更为明显。

3 研究设计

3.1 样本选择与数据来源

我国的审计市场格局自2006年发生了急剧变化。此外,我国于2007年施行新企业会计准则,A股上市公司于当年起全面采用现行企业会计准则。考虑到以上情况,本文选择2007~2015年我国A股市场上市公司为样本进行研究。本文所用的“前10强”事务所排名来自中国注册会计师协会每年公布的“事务所百强排名”,其他数据均来自国泰安数据库,数据处理使用Stata 12.0和Excel软件。 根据以上研究设计,为检验本文提出的研究假设,本文按照如下顺序对初选样本进行了筛选:(1)剔除ST类公司;(2)剔除金融行业上市公司;(3)剔除当年新上市的公司或当年退市的公司;(4)剔除净资产为负的公司以及当年上市公司数不足10家的行业;(5)剔除被出具了非标准审计意见的上市公司;(6)本文仅保留分析师年度预测数据,对季度、半年度或跨年的预测数据以及12月31日之后的预测数据进行剔除;(7)剔除异常值和数据缺失样本。对连续变量进行上下1%缩尾处理。经过以上筛选,本文最终获得了10545个观测值。

3.2 变量定义

3.2.1 被解释变量

本文的被解释变量为分析师盈余预测的准确度ACCURACY及分歧度DISP,其计算公式如下

ACCURACY=(-1)×|FORECAST-EPS|/PRICE

DISP=STD(FORECAST)/PRICE其中FORECAST表示分析师当期对上市公司每股收益EPS的预测,用报告期内所有分析师预测EPS的均值表示,EPS表示上市公司当期实际每股盈余,两者之差的绝对值表示分析师盈余预测的误差,以误差除以当期股价PRICE做标准化处理,最终乘以负1以便于之后的实证检验。因此,ACCURACY的值越大,表明分析师盈余预测的准确度越高。STD(FORECAST)用以计算报告期内所有分析师预测EPS的标准差(standard deviation),DISP的值越大表明分析师盈余预测的分歧度越大。

同时,本文借鉴刘启亮[26]的研究,用修正的Jones模型计算出的可操纵应计的绝对值|DA|(本文以变量ADA表示)作为审计质量的替代变量,该变量表明审计师允许上市公司进行盈余管理的空间,ADA越低,审计质量越高。

3.2.2 解释变量

本文的解释变量为审计师行业专长和审计师品牌声誉。本文借鉴刘文军等[27]的研究,采用行业市场份额法计算的连续变量,即用审计师在某行业所审计的客户营业收入(REV)平方根之和占该行业所有客户的营业收入平方根之和的比重对审计师行业专长进行衡量,计算公式如下

在稳健性检验中,本文在连续变量衡量的基础上,采用二分法,根据行业市场份额的连续变量值将SPE分为两类,当该值大于10%时,SPE取1,否则取0。本文认为“前十强”事务所具有高品牌声誉,AUDIT_REPU在事务所属于“前十强”时取1,否则取0。

3.2.3 控制变量

参照Lang和Lundholm[2],李刚[28]的研究,本文认为有些因素很可能会通过影响分析师进行信息收集的动机进而影响分析师盈余预测的特征,最终将公司规模SIZE、资产负债率LEV、是否亏损LOSS、盈余波动性EV(近三年每股收益的标准差)、托宾Q、净资产收益率ROE、股票年度收益率RET及机构投资者持股比例INSTSHR作为控制变量加入模型。

3.3 模型设定

为检验本文的假设,本文构建如下回归模型,并通过最小二乘法(OLS)对模型系数进行估计。

模型(1)~(3)用以检验假设1.1、1.2和1.3,模型(4)~(6)用以检验假设2.1、2.2和2.3,因模型中控制变量较多(SIZE、LEV、LOSS等),本文用X简要表示

ACCURACY=α0+α1SPE+α2X+INDi+YEARj+ε

(1)

ACCURACY=α0+α1AUDIT_REPU+α2X+INDi+YEARj+ε

(2)

ACCURACY=α0+α1SPE+α2AUDIF_REPU+α3SPE×AUDIT_REPU+α4X+INDi+YEAFj+ε

(3)

DISP=α0+α1SPE+α2X+INDi+YEARj+ε

(4)

DISP=α0+α1AUDIT_REPU+α2X+INDi+YEARj+ε

(5)

DISP=α0+α1SPE+α2AUDIT_REPU+α3SPE×AUDIT_REPU+α4X+INDi+YEARj+ε

(6)

4 实证结果与分析

4.1 描述性统计分析

从主要变量的描述性统计来看(限于篇幅结果未列出),分析师盈余预测准确度ACCURACY的平均值是-0.021,标准差是0.037,分析师盈余预测分歧度DISP的平均值是0.013,标准差是0.023,整体来看样本数据不存在异常的变异。可操纵性应计绝对值ADA的均值为0.077,标准差为0.083,与国内的大多数研究基本一致。审计师行业专长SPE的均值为0.061,中位数为0.046,均值结果略高于蔡春和鲜文铎[29]的统计值0.04,略高于中位数,表明近年来我国事务所在行业专长发展方面的投入有所增加,但大部分事务所仍有很大发展空间。审计师品牌声誉AUDIT_REPU的均值为0.49,表明本文的研究样本中近一半的上市公司由排名“前十强”的事务所审计。控制变量的统计值水平与以往文献基本一致。

4.2 相关性分析

从Pearson相关性分析的结果可知本文所构建的研究模型不存在多重共线性问题(限于篇幅结果未列出)。分析结果表明审计师行业专长SPE、审计师品牌声誉AUDIT_REPU与分析师盈余预测准确度ACCURACY存在正相关关系,审计师行业专长SPE、审计师品牌声誉AUDIT_REPU与分析师盈余预测分歧度DISP分别在5%和1%的水平下显著负相关。

4.3 多元回归分析

本文根据所建立的研究模型进行了普通最小二乘OLS回归分析,结果如下:

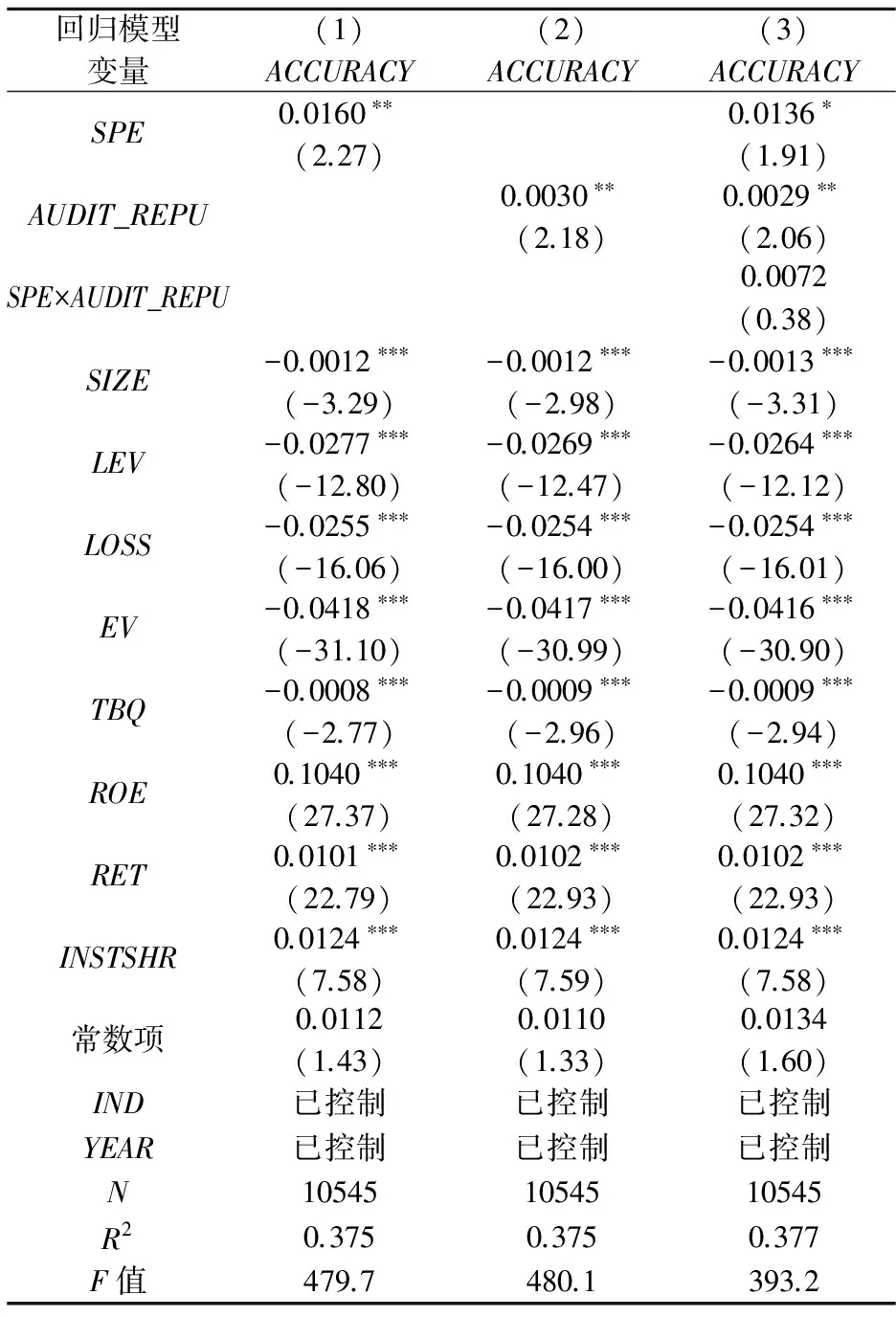

从表1中模型(1)的回归结果可以看出,在控制了其他影响因素后,SPE的回归系数为0.0160,且在5%水平上具有统计显著性,表明当审计师行业专长水平更高时,分析师对其审计公司的盈余预测准确度更高,这支持了本文的研究假设1.1;从模型(2)的回归结果可以看出,在控制了其他影响因素后,AUDIT_REPU的回归系数为0.0030,且在5%水平上具有统计显著性,表明当审计师品牌声誉更高时,分析师对其审计公司的盈余预测准确度更高,本文的研究假设1.2得到支持;从模型(3)的回归结果来看,SPE×AUDIT_REPU的回归系数为0.0072,但不具有统计显著性,说明没有证据表明审计师的品牌声誉对其行业专长提高分析师盈余预测准确度的作用具有显著影响。控制变量的回归结果也基本符合预期。值得一提的是,结果显示机构投资者持股比例越高时,分析师盈余预测越准确,可能是因为机构投资者持股较高时,具有较强动机监督管理层行为,能够起到一定的公司治理作用,进而改善了信息披露的质量。

表1 审计师行业专长、品牌声誉与分析师盈余预测准确度

注:***、**、*分别表示在1%、5%、10%水平上显著。下同。

表2 审计师行业专长、品牌声誉与分析师盈余预测分歧度

从表2中模型(4)的回归结果可以看出,在控制了其他影响因素后,SPE的回归系数为-0.0229,且在1%水平上具有统计显著性,表明当审计师行业专长水平更高时,分析师对其审计公司的盈余预测分歧度更低,这支持了本文的研究假设2.1;从模型(5)的回归结果可以看出,在控制了其他影响因素后,AUDIT_REPU的回归系数为-0.0007,且在10%水平上具有统计显著性,表明当审计师品牌声誉更高时,分析师对其审计公司的盈余预测的分歧度更低,本文的研究假设2.2得到支持;从模型(6)的回归结果来看,SPE×AUDIT_REPU的回归系数为-0.0122,但不具有统计显著性,说明没有证据表明审计师的品牌声誉对其行业专长降低分析师盈余预测分歧度的作用具有显著影响。控制变量的回归结果也符合预期。

4.4 稳健性检验与进一步分析

在稳健性检验中,本文在用连续变量对审计师行业专长进行衡量的基础上,采用二分法,对行业市场份额连续变量值大于10%时的SPE赋值1,否则赋值0。稳健性检验结果与上文的研究结论一致。

为了进一步验证审计师行业专长和品牌声誉对分析师盈余预测的影响路径,本文在分析师盈余预测对审计师行业专长和品牌声誉分别回归的基础上,加入审计质量的替代变量ADA进行验证。结果显示,在分析师盈余预测准确度的回归中,ADA系数为负且在1%的水平上具有统计显著性,此时只有审计师品牌声誉变量还保持统计显著;在分析师盈余预测分歧度的回归中,ADA系数为正且在1%的水平上具有统计显著性,此时只有审计师行业专长变量还保持统计显著。以上对审计师行业专长和品牌声誉通过提高审计质量而进一步影响分析师盈余预测的路径进行了检验,结果说明审计师行业专长和品牌声誉的作用路径存在一定差异。

5 结论与启示

5.1 研究结论

本文选取2007~2015年间我国A股上市公司为样本,研究审计师行业专长和品牌声誉对分析师预测的影响。研究结果表明:(1)审计师具有更高水平行业专长或更高品牌声誉时,分析师对其审计的公司的盈余预测准确度更高、分歧度更低。(2)两者交互作用对分析师盈余预测产生的影响不显著,可能原因是,虽然行业专长和品牌声誉都能作为高质量审计的信号,但它们对分析师来说可能是等效的,并不存在叠加的增量效应。(3)本文对审计师行业专长和品牌声誉影响分析师盈余预测的作用路径进行检验,发现两者是通过提高审计质量(会计信息质量)对分析师盈余预测产生影响的,且其作用路径存在一定差异。

5.2 启示与建议

由审计师行业专长和品牌声誉带来的高质量审计,有利于提高分析师盈余预测质量,进而对投资者投资效率的提升以及上市公司资本成本的降低产生积极影响。长远看来,这种影响对于委托代理成本的降低、信息不对称的减少和资本市场的完善具有重大意义。从证券分析师的角度来看,除了私有信息和上市公司信息以外,同样作为资本市场重要中介机构的审计师的特征信息以及由此带来的对上市公司审计质量特征的影响,对证券分析师而言具有信息含量,证券分析师在进行盈余预测时会对这些特征进行判断并加以利用,以提高盈余预测的质量。

根据本文的研究提出以下建议:(1)继续健全法律制度,进一步完善审计市场的各项规范制度,为审计师行业专长的发展营造良好的法制基础。(2)加强会计师事务所质量控制,建立并完善审计师品牌声誉传播机制。注册会计师行业是专家行业,品牌在塑造行业市场的公信力和认可度方面具有举足轻重的地位。加强会计师事务所质量控制,健全事务所内部管理规范,有利于其对品牌声誉的建立和巩固。尽管我国证监会以及财政部均对会计师事务所进行监管并公布相应的报告,但这种报告的正规性和实时性还不够。主要表现在未能及时公布案件查处情况,未能对事务所信誉评级细则做到定期公布。(3)不断推进会计师事务所做大做强步伐,重点扩展行业专长和品牌声誉效应。

[1] Schipper K. Analysts’ forecasts[J]. Accounting Horizons, 1991, 5(4): 105-121.

[2] Lang M H, Lundholm R J. Corporate disclosure policy and analyst behavior[J]. The Accounting Review, 1996, 71(4): 467- 492.

[3] Byard D, Shaw K W. Corporate disclosure quality and properties of analysts’ information environment[J]. Journal of Accounting, Auditing and Finance, 2003, 18(3): 355-378.

[4] 李丹,贾宁.盈余质量、制度环境与分析师预测[J].中国会计评论,2009,7(4):351-370.

[5] 方军雄,洪剑峭.上市公司信息披露质量与证券分析师盈利预测[J].证券市场导报,2007,(3):25-30.

[6] 马晨,张俊瑞,李彬.财务重述对分析师预测行为的影响研究[J].数理统计与管理,2013,32(2):221-231.

[7] Palmrose Z V. The demand for quality-differentiated audit services in an agency-cost setting: an empirical investigation[A]. In Abdel-Khalikand A R, Solomon I, eds. Proceedings of the Sixth Symposium on Auditing Research[C]. University of Illionois Press, Champaign, 1984. 229-252.

[8] Moroney R. Does industry expertise improve the efficiency of audit judgment[J]. Auditing: A Journal of Practice and Theory, 2007, 26(2): 69-94.

[9] 王艳艳,陈汉文.审计质量与会计信息透明度——来自中国上市公司的经验数据[J].会计研究,2006,(4):9-15.

[10] 夏立军.审计师行业专长与审计市场研究综述及启示[J].外国经济与管理,2004,26(7):39- 44.

[11] 董秀琴,柳木华.行业专长与审计质量——基于投资者和财务报告视角的经验研究[J].证券市场导报,2010,(4):61- 66.

[12] 刘文军.审计师行业专长、客户重要性与审计质量[J].南方经济,2012,(6):44-57.

[13] Balsam S, Krishnan J, Yang J S. Auditor industry specialization and earnings quality[J]. Auditing: A Journal of Practice and Theory, 2003, 22(2): 71-97.

[14] DeAngelo L E. Auditor size and audit quality[J]. Journal of Accounting and Economics, 1981, 3(3): 183-199.

[15] Numata S, Takeda F. Stock market reactions to audit failure in Japan: the case of Kanebo and ChuoAoyama[J]. International Journal of Accounting, 2010, 45(2): 175-199.

[16] Kanagaretnam K, Lim C Y, Lobo G J. Auditor reputation and earnings management: international evidence from the banking industry[J]. Journal of Banking & Finance, 2010, 34(10): 2318-2327.

[17] Khurana I K, Raman K K. Litigation risk and the financial reporting credibility of Big 4 versus Non-Big 4 audits: evidence from Anglo-American countries[J]. The Accounting Review, 2004, 79(2): 473- 495.

[18] Autore D M, Billingsley R S, Schneller M I. Information uncertainty and auditor reputation[J]. Journal of Banking & Finance, 2009, 33(2): 183-192.

[19] 蔡春,黄益建,赵莎.关于审计质量对盈余管理影响的实证研究——来自沪市制造业的经验证据[J].审计研究,2005,(2):3-10.

[20] Dunn K A, Mayhew B W. Audit firm industry specialization and client disclosure quality[J]. Review of Accounting Studies, 2004, 9(1): 35-58.

[21] Lim C Y, Tan H T. Non-audit service fees and audit quality: the impact of auditor specialization[J]. Journal of Accounting Research, 2008, 46(1): 199-246.

[22] Imhoff E A, Lobo G J. The effect of ex ante earnings uncertainty on earnings response coefficients[J]. The Accounting Review, 1992, 67(2): 427- 439.

[23] Herrmann D, Thomas W B. Rounding of analyst forecasts[J]. The Accounting Review, 2005, 80(3): 805- 823.

[24] Brown L D, Richardson G D, Schwager S J. An information interpretation of financial analyst superiority in forecasting earnings[J]. Journal of Accounting Research, 1987, 25(1): 49- 67.

[25] Cahan S F, Chaney P K, Jeter D C, et al.. Damaged auditor reputation and analysts’ forecast revision frequency[J]. Auditing: A Journal of Practice and Theory, 2013, 32(1): 33- 60.

[26] 刘启亮.事务所任期与审计质量——来自中国证券市场的经验证据[J].审计研究,2006,(4):40- 49.

[27] 刘文军,米莉,傅倞轩.审计师行业专长与审计质量——来自财务舞弊公司的经验证据[J].审计研究,2010,(1):47-54.

[28] 李刚.上市公司年报审计质量与证券分析师盈余预测的实证分析[J].上海经济研究,2013,(5):75- 86.

[29] 蔡春,鲜文铎.会计师事务所行业专长与审计质量相关性的检验——来自中国上市公司审计市场的经验证据[J].会计研究,2007,(6):41- 47.

AuditorIndustrySpecialization,BrandReputationandAnalystEarningsForecast

NI Xiao-ya, DAI De-ming

(SchoolofBusiness,RenminUniversityofChina,Beijing100872,China)

Under the background that Ministry of Finance(MOF) and the Chinese Institute of Certified Public Accountants(CICPA) put emphasis on accounting firms’ developing and expanding as well as their brand constructing, by using data of A-share listed companies of China from 2007 to 2015, this paper empirically tests whether analyst earnings forecast will be affected by auditor industry specialization and auditor brand reputation. Specific results demonstrate that analyst forecast accuracy is improved and analyst forecast dispersion is reduced when the firm is audited by auditors with industry specialization or brand reputation. Further analysis indicates that their influence paths are different.

auditor industry specialization; auditor brand reputation; audit quality; analyst earnings forecast

2016- 03-31

国家自然科学基金资助项目 (71272152);国家社会科学基金资助项目(14BGL038)

F239.43

:A

:1003-5192(2017)01- 0041- 06doi:10.11847/fj.36.1.41

猜你喜欢

江西理工大学学报(2022年2期)2022-07-26

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29

银行家(2021年9期)2021-09-18

成才之路(2021年23期)2021-08-23

现代远程教育研究(2021年2期)2021-05-07

考试与评价·高二版(2020年3期)2020-09-10

青年生活(2020年30期)2020-08-16

小天使·二年级语数英综合(2019年5期)2019-06-27

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03