支付改变流通

2017-07-14 21:24李俊杰吴韵陶健曾佳白玛央珍陆鹭

商情 2017年18期

李俊杰+吴韵+陶健+曾佳+白玛央珍+陆鹭+李佳

摘要:支付方式的变革是推动零售业发展的基础。由最初简单的“物物交换”向以货币为媒介的商品交换方式转变,使得每个人都可以通过货币轻而易举的获得各自所需要的物品。票据的诞生,使商业超越了地域的限制,成为了商业变革的核心动力。从一般电子支付发展出的第三方支付,使得商业交易的进程锦上添花,它使得交易的方式更加快捷方便,交易的地区跨度更加宽广自由,交易的效率也更加快速。支付方式的改变,带动了现代商业的持续变革的现象。

关键词:第三方支付变革创新商业交易

一、历史背景

在货币出现之前,原始社会中都是物物交换,形成了初步的货物流通。但是当对方没有需求时,物物交换便不成立。货币的发明减少了交易的局限性,每个人都能用货币换取所需商品。直到宋真宗时期,川峡四路成都府(今四川成都)出现了专为携带巨款的商人承担现金保管业务的“交子铺户”,铺户向存款人开具的取款凭据叫做“交子”,其特征是:非货币、商家私发。这就是我国最早的纸币。

现代票据与纸币的诞生使得商业超越了地域的限制,成为商业变革的核心动力。随着时代的发展,电子汇票开始出现。与传统汇票相比,电子汇票更加具有安全性与快捷性,如今被广泛使用于世界各国。

二、电子支付

(一)信用卡的便利消费模式

1950年,美国商人弗兰克·麦克纳马拉在纽约就餐付账时,忘记携带钱包,餐厅允许他记账,令他思考能否设计出一种证明身份且具备支付功能的卡片。于是他成立了大来信用卡公司,并发行了世界上第一张信用卡。

信用卡的使用使人们的消费习惯从现金消费向刷卡消费进行了转变,不仅便利了人们的生活,从经济学角度而言也降低了现金流通的成本,降低了现金流动的不安全性和高成本。用户只需要轻轻一刷卡,输入密码,即可完成交易。

随着信用卡的普及和透支额度的设置,消費者原本达不到的购买能力因为商业银行的透支功能而得到了支持,提前实现了未来需求的满足,持卡人会更愿意将潜在的消费欲望提前兑现,在一定程度上刺激了社会总体消费的增长。

同时,信用卡对消费行为也存在消极影响。大多数用户没有形成正确的消费观和心理,尤其是互相攀比之后从众心理和集体认同会呈现群集效应,导致享乐主义的产生。

(二)第三方支付引领支付新潮流

在迅速发展的中国移动支付市场中,阿里巴巴集团的支付宝占据主导地位,占2015年总交易额的73%。腾讯公司的产品微信支付排在第二,约占13%。从去年中国大陆使用移动设备进行支付和转账总额达16.4万亿元人民币,约为2014年的2倍、2013年的12倍多。第三方支付通过将客户移动终端与金融系统结合,以手机等移动设备作为支付的媒介,为用户提供线上付款、金融产品交易等业务,属于信息技术与银行卡业务收单相结合,所催生的工具。

相对于信用卡而言,第三方支付的用户门槛较低。银行对于用户的个人存款、信用等因素,会进行严格的审核,只有符合银行标准的用户,才能够申请信用卡。而第三方支付,只需要使用手机号与身份证号进行注册,即可成为用户。因此第三方支付更容易为大众所接受。

随着智能终端的普及和功能升级,中国大陆7.3亿城镇人口和6.3亿农村人口将陆续享受到移动互联网带来的便利。

三、第三方支付四大主力

(一)支付宝

2003年,阿里巴巴基于淘宝的电商平台,创造了支付宝,初期承担交易过程中的支付角色,后期发展为独立的第三方平台。

支付宝所需要使用的媒介,已发展至PC、手机等移动终端,都可以直接使用支付宝进行付款交易。

如图所示,支付宝在中国的占比一度达到61.9%,处于市场领先地位。与此同时,在稳固自身市场占比的前提下,支付宝还与其他的电子商务平台进行合作,推出了如芝麻信用650份以上免押金便可租赁ofo的小黄车、利用支付宝直接与大学生的校园卡绑定即可充值等服务。以较为人性化的方式来改变人们的生活,使得人们的出行都离不开支付宝这一支付平台。同时,还推出了余额宝、滴滴打车甚至是租房等一系列人们日常需求的服务。

(二)微信钱包

微信成立初期,仅仅是作为一个为只能终端提供即时通讯服务的免费应用程序,在产品更新过程中,添加微信钱包模块,并且可以与自身银行卡相绑定。自2015年1月,微信增加红包功能后,以微信红包作为发展路径,通过微信进行支付和转账的用户越来越多。微信支付的交易场景也从线上扩展到了线下实现了“O2O”,从而带动用户在微信平台上进行商品交易,使得微商模式逐渐成型,交易金额也从100元以下慢慢上升至超过1000元的大额度消费。

微信支付现已在线下拥有30多万家合作门店,同王府井百货、家乐福、麦当劳、必胜客、美特斯邦威等大品牌拥有合作关系。2016年微信支付同星巴克开展战略合作,成为星巴克唯一支持的第三方移动支付APP。

(三)Apple Pay

随着苹果公司在中国市场的不断推广,Apple Pay目前在国内市场的发展相对稳定。目前已有58家国内银行和信用卡组织支持Apple Pay功能。但到目前为止不管是国内还是国外,Apple Pay的发展状况并不乐观且对于iphone用户的普及率也并不高。Apple Pay由于受到了很多方面的制约,远远比不上支付宝、微信等以减免商户手续费和商户消费优惠的措施。但在银联的鼎力支持下,Apple Pay还是以其“出生牛犊不怕虎”的精神与微信、支付宝进行市场份额的争夺。

(四)京东钱包

2015年4月28日,京东金融宣布网银钱包更名为京东钱包,将支付、保险、白条等一系列产品整合起来,利用京东钱包作为一个出入口进行发展。一方面京东钱包依靠自身网络商城获取稳定的用户来源,同时通过返现优惠进行商品销售,另一方面充分依靠自身的金融品台,扩张互联网金融业务。

与阿里巴巴、腾讯相比,京东在第三支付市场的动作明显慢了一步,就目前而言,第三方支付早已被被前两个公司所占据,不过京东虽然发力比较晚,但是在第三方支付市场上,京东钱包依旧具备扎实的基础。

京东支付现在最大的用户是来自于京东电商,其他来源的用户也在不断增长。虽说京东支付在线下移动支付上赶不上支付宝和微信,但是京东支付大力推举理财产品,在将理财小金库这个产品上线之后,有一些专门炒基金炒股票的基民和股民,逐渐转移到了京东支付的平台上来。

四、市场占比

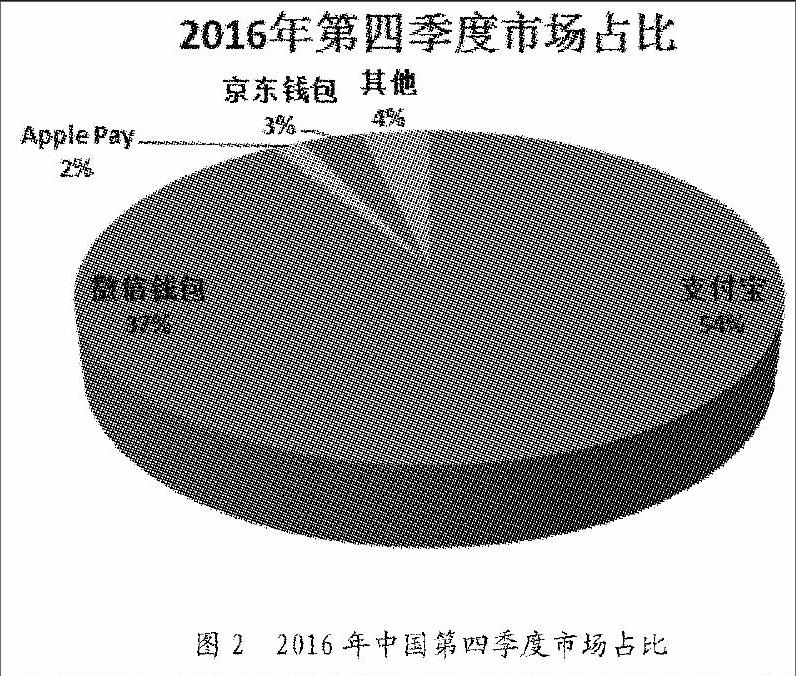

如图所示,支付宝与微信钱包,处于双足鼎立的状态。支付宝以54%的市场占比,位居领先地位;微信钱包与支付宝虽相差17个百分点,但其依旧占据超过整个市场的三分之一;剩下的部分被Apple Pay、京东钱包以及其他支付平台所占据,但Apple Pay与京东钱包在中国内地市场的根基相对比较稳定,发展潜力大。中国第三方支付“四方阵”已在逐步形成中。

五、未来发展趋势

(一)用户会员制

实行会员制营销的主要目标就是留住客户,与客户建立长期稳定的关系,使他们转变为忠诚客户;其次,吸引新的客户,同时建立强大的数据库。

例如支付宝会员,支付宝会员制的发展相对较早且成熟,用户只需要绑定银行卡就可以成为支付宝的会员。其次,根据会员在账号里的金额存储量不同,分成普通账户(金额0-1499元)与金账户(金额1500元以上)两种。支付宝会员的主要福利,一般会员可以享受生活助手服务(担保交易付款、信用卡还款、缴纳通讯费等)。

金账户的主要特权为:(1)享受2万免费流量;(2)银行卡转账,享受七折服务费;(3)单独客服;(4)免费开通淘宝vip会员;(5)购物享受打折优惠、赠送集分宝;(6)生活助手服务均可享受优惠。

会员制经营,一方面,可以获得会员的准确基本信息;另一方面,通过使用记录,可以準确的分析出客户的购买行为以及客户的经济状况,从而进行有针对性的服务。

(二)支付技术创新

2016年4月3日,支付宝发布消息称,支付宝技术实验室,研发出的全新的支付产品“KungFu”(空付)即将上线。该产品利用APR和IRS技术,通过直接扫描任一实体物品,就可以识别被扫描商品的实际价格,并且对该商品进行货款支付。

“KungFu”(空付)具备极度精细化的扫描识别能力,因此,它的另一项主要功能,就是能够设定某一样特定的物品或者是手势动作等,作为支付的密码或钥匙,只需要直接对其进行扫描,即可完成支付。高度的识别能力,使得“刷脸”变得可能,未来可以直接用人脸作为支付的密钥,无需再手动输入密码,只需要用“KungFu”(空付)对人脸进行扫描,就能实现快速支付。

(三)无现金支付时代

联商网的云阳子先生曾经说过:“新零售时代,除了大力推动电子会员卡,还有一个大环境的变化趋势:中国正在进入无现金社会。”

2017年4月18日,在杭州,无现金联盟宣布正式成立,蚂蚁金服计划投入60个亿,五年时间内,推动中国进入无现金社会。第二件是4月17日,交通银行发布了业内首份“手机信用卡白皮书”,成为业内第一家信用卡产品全面搬迁到移动端。

双方,一个希望将现金踢出交易舞台,另一个想将信用卡从线下带往线上。同时,带头的又是两个在民间和官方极具影响力的企业,使得其他企业纷纷开始跟风行动。

目前,商界以“新业态、新渠道、新技术、新产品”,来打造新零售。统一会员制与支付融合,成为当前零售商的两大需求。将线上线下、不同渠道的会员统一,移动支付与传统支付融合。形成用户数字化,从而达到将传统支付向移动支付进行过度。如果实体门店消费者支付现金,都可以用电子小票和开电子发票,将会直接提升社会的整体效率。

六、总结

传统支付方式和习惯的改变,开创了一个新的货币流通和支付新时代。随着互联网、计算机技术等的普及率不断增长,相比于传统支付及流通方式,越来越多的人更青睐于便捷支付——甚至推崇类似于“KungFu”(空付)的新型支付产品。

时代的发展导致电子支付成为了一个必然的趋势,随着电子智能化的不断推进,依托其强大的处理能力和扩展能力,越来越多的便捷支付手段也随之衍生出来,使支付与流通不单单只是一种交易过程,更成为一种交易体验。尽管电子支付现今仍处于萌芽的阶段,还需进行不断地适应,但是对于只增不减的市场需求来讲未必不是一个新的选择。

参考文献:

[1]陈月石.聚焦货币.http://www.docin.com/p-415609424.html?docfrom=rrela. 2012.06.04

[2]大悦悦.信用卡发展史.http://www.csai.cn/creditcard/700413.html. 2015.05.31.

[3]邵晓峰.第三方支付正在改变着我们的生活.http://zmt.southmoney.com/kandian/2016/04/393048.html. 2016.04.09.

[4]大悦悦. Apple Pay中国地区新增14家银行信用卡.https://credit.u51.com/qita/22732.html. 2016.12.23.

[5]纳客会员.什么是“会员制营销”?会员制营销的作用是什么?.hhttp://www.nakevip.com/article/201110/943.html. 2016.04.21.

[6]莫妮卡.支付宝将推全新支付产品:“KungFu”空付.http://www.adquan.com/post-1-27158.html. 2016.04.03.

[7]云阳子.零售业无现金支付时代会很快来到吗?.http://m.linkshop.com/blog/show.aspx?id=332201&from=groupmessage. 2017.05.03.

猜你喜欢

销售与管理(2020年18期)2020-03-08

阅读与作文(小学高年级版)(2019年4期)2019-04-20

时代金融(2018年22期)2018-10-09

民间故事选刊·上(2017年10期)2017-11-02

瞭望东方周刊(2017年35期)2017-09-22

三月三(2017年5期)2017-06-05

商情(2017年1期)2017-03-22

现代营销·学苑版(2016年11期)2017-01-19

党的生活(黑龙江)(2015年10期)2015-10-20

职业教育研究(2014年5期)2014-07-16