公司治理与技术创新的实证研究

2017-07-13 15:34:18白青青

中国商论 2017年26期

白青青

摘 要:完善公司治理结构可推动企业技术创新的发展,公司治理结构包括独立董事占董事会人员的比例和管理人员年薪等。本文的研究对象是陕西证券交易所上市公司2016年横截面数据,经过筛选得到50个样本,并提出两个假设:假设1,独立董事占董事会人员的比例大小和技术创新呈正相关关系;假设2,管理人员年薪与企业技术创新呈正相关关系。经过实证分析后,假设1不成立,假设2成立。因此,提高公司治理水平,完善公司治理结构,可促进企业技术创新的发展。

关键词:公司治理 技术创新 经济发展

中图分类号:F272 文献标识码:A 文章编号:2096-0298(2017)09(b)-174-02

目前,随着经济不断的发展,市场竞争愈发激烈,技术创新脱颖而出。笔者参考大量文献得到,涉及技术创新必会谈及公司治理。技术创新是企业核心发展的泉源,大力推动企业经济发展,公司治理的好坏,又会直接影响企业的技术创新。那么,怎样构建技术创新机制和完善公司治理结构是我们所面临的主要问题。

1 理论分析与研究假设

公司治理是一个多学科研究体系,主要涉及到经济学、管理学、社会学等。公司治理具体分为外部治理和内部治理。内部治理主要指公司内部各位股东、董事、经理人员的决策,外部治理主要指商业银行、证券公司、政府等的制度制定。最早关于公司治理的提出是20世纪90年代初,至今,公司治理不断的被经济学者提出。对企业中公司治理的研究主要包括治理模式的运营,股东、董事、经理人员等管理者的决策有效性及董事会的监控能力。

创新是推动经济发展和社会进步首屈一指的功臣,而自20年代初到现阶段,创新被经济学者不断的提出,其中最具想象力的创新即技术创新。技术创新是指企业通过技术改革而实现企业价值最大化。

经过阅读文献和市场调研发现公司治理与技术创新存在一定的相关性。Andrew和Emmanuell(e1999)对欧美企业的研究发现,公司治理结构与企业创新具有相关性,公司治理结构的完善性会影响企业技术创新。Lipton和Lorsch(1992)指出,董事会规模的增大受其监控能力的影响,董事会规模越大,成本耗费也越大,技术创新项目的成功与否对董事实际损益造成间接影响。杨建君(2007)指出企业技术创新行为带有一定的公司治理属性,企业家对管理者的激励会影响创新行为,这势必会牵连技术创新。

2 研究假说

现阶段我国企业治理结构有待完善,尤其是家族企业表现更为明显。独立董事是独立于公司管理层存在于企业的监督者,公正客观的发表意见是最大特性,这一特性在一定程度上会减弱企业的短期行为,使正确的决策得以施行。除此之外,独立董事身上兼具不同领域的专业技能和技术特色,可帮助企业最大限度的识别创新机会,加强企业的技术创新。由此假设:

H1:独立董事占董事会人员的比例大小和技术创新呈正相关关系。

管理人员对技术的创新度与其对员工的激励相关。当管理人员的利益与企业利益冲突时,管理人员会通过一些有害企业利益的方式获取自身利息最大化,这种行为必然损害企业利益,影响企业发展。当管理人员的利益与企业利益一致时,管理人员必然会以企业利益最大化为第一任务,关注企业长远发展。因此,管理人员激励可促进企业技术创新。由此假设:

H2:管理人员年薪与企业技术创新呈正相关关系。

3 研究设计

(1)样本选择和数据来源。本文的研究对象是陕西证券交易所上市公司2016年横截面数据。上市公司数据来源是国泰安发布的2016年上市公司年报。笔者在筛选数据时,剔除企业年报数据缺失、数据不真实、业绩过差、年末研发费用缺失等异常的上市公司。经过这些筛选操作,最后获得50家样本企业。

(2)变量选取和模型建立。基于上述假设,构建多元线性模型来模拟公司治理结构与企业技术创新之间的相关关系,多元线性模型如下:R&D=α0+α1ID+α2AP+α3SIZE+ε。

这个公式中的α0为截距,α1、α2、α3为系数,ε为随机扰动项(ε-N(0,δ2),即它的数学期望为0,方差为δ2。除此之外,公式中包括一个因变量、两个自变量和一个控制变量。各变量定义如下:

R&D为因变量,表示企业的技术创新,技术创新是一个运动的过程,企业很难定义一个指标来反映技术创新的快慢,只能选择一个合适的指标来模拟这个创新行为。笔者以研销比,即研发费用与主营业务收入的比值,来替代这一技术创新行为。

ID和AP为自变量。ID为独立董事比例,表示独立董事人数与董事会人数的比值。AP为管理人员年度平均薪酬。

SIZE为控制变量,表示公司规模,由于企业的公司规模可以影响企业技术创新能力,因此笔者引入公司规模,以公司主营业务收入的对数来衡量。

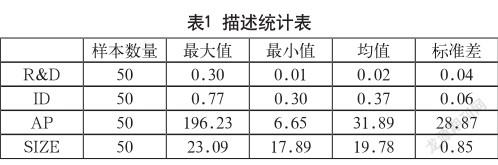

本文以EVIEWS统计软件进行模拟分析,对各变量的最大值、最小值、均值、标准差进行统計分析,得出描述性统计值,并进行检验。

4 实证分析

(1)描述性统计。通过统计分析,研销比R&D的均值是2%,说明陕西省企业的研发收入低,则技术创新能力不强。R&D的最大值30%,最小值1%,证明企业的技术创新力两级分化严重。管理人员年度平均薪酬AP的标准差为28.87,证明管理人员薪酬波动性比较大。具体统计结果,见表1。

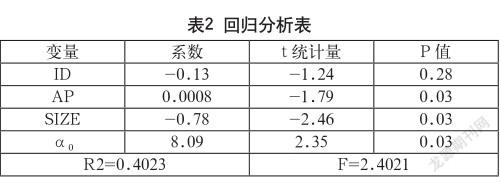

(2)回归分析。通过回归分析,这个多元线性模型的F值在5%水平上显著性明显,F的值为2.4021,显示模型有较好的解释能力。从回归分析结果来看,独立董事比例ID的P值为0.2873,大于0.05,没有通过显著性检验;管理人员年度平均薪酬AP的P值为0.03,小于0.05,通过了显著性检验。假设1,独立董事比例和技术创新呈正相关关系,没有通过显著性检验,说明独立董事比例大小和技术创新能力高低没有显著关系;假设2,管理人员年薪与企业技术创新呈正相关关系,通过了5%的显著性检验,管理人员年薪的回归系数为正,说明企业中管理人员年薪越高,企业技术创新能力越强,越能推动企业创新能力的发展,企业可以通过激励管理人员,提高企业技术创新力。具体回归分析结果,见表2。

5 结论及建议

通过公司治理与企业技术创新的实证分析,研究得到,提高公司治理水平,完善公司治理结构,可促进企业技术创新的发展。虽然独立董事比例并没有显著的影响企业技术创新,但是公司管理人员薪酬状况和企业技术创新成正比例增长关系。企业董事会需要激励管理人员,实现企业价值最大化,提高技术创新。目前,我国企业发展快速,董事会越来越关注公司治理。

针对本文的研究,如何提高公司治理,是我们目前的首要任务,故提出以下建议:首先,改变企业股权结构,增加管理人员持股比例,更好地激励管理人员,使其与股东利益保持一致,实现企业价值最大化;其次,扩大董事会规模,增加董事会中独立董事比例,提高董事会的独立性,避免短期行为,危害企业长远发展;再次,提高管理人员知识水平,发挥专业知识素养,提高管理者决策能力,提高企业技术创新力,提高企业创新绩效;最后,加大企业创新的支持力,企业董事会应该扩大技术创新经费,聘请专业技术人员。

参考文献

[1] Andrew Tylecote.Emmanuelle Conesa.Corporate governance innovation systems and industrial performance[J].Industry and Innovation,1999.

[2] 杨建君,吴春鹏.公司治理结构对企业技术创新选择的影响[J].西安交通大学学报(社会科学版),2007(01).

猜你喜欢

人间(2016年26期)2016-11-03 19:15:03

中国科技博览(2016年22期)2016-11-01 18:15:37

中国科技博览(2016年22期)2016-11-01 14:03:21

现代经济信息(2016年19期)2016-10-20 17:35:38

现代经济信息(2016年19期)2016-10-20 16:55:41

中国科技博览(2016年18期)2016-10-19 08:16:45

中国市场(2016年33期)2016-10-18 13:47:18

中国市场(2016年33期)2016-10-18 12:34:08

中国市场(2016年33期)2016-10-18 12:24:45

商(2016年27期)2016-10-17 07:20:33