汇率调整、资本项目开放与跨境资本流动

——新兴市场经验对我国的启示

2017-07-09 06:54:42唐国强

中央财经大学学报 2017年4期

唐国强 王 彬

一、引言

2008年全球金融危机爆发后,跨境资本在新兴市场出现了大幅波动,先是从危机之前2007年顶峰时的1万亿美元急剧收缩到危机时的0.6万亿美元。本轮金融危机出现后,美联储立即采取了史无前例的量化宽松政策,旨在维护金融体系稳定,避免金融加速器 (financial accelerator)冲击效应被更剧烈地放大。[1]一段时期内,主要发达经济体的量化宽松政策使得全球流动性变得充裕。在美国等发达经济体实施量化宽松货币政策的影响下,2010年进入新兴市场的跨境资本又重新回升至1万亿美元以上。新兴市场也因此受益,出现了外部债务提升与资产价格膨胀。但是,随着2014年下半年美联储最终退出量化宽松政策、2015年开启首次加息,新兴市场面临的外部流动性局面已经开始了机制性转换。尽管当前美联储利率决策受到外部因素溢出效应的干扰,其加息周期可能被认为是历史上最为弱势的一次,但从2015年三季度以来,加息预期已经导致包括新兴市场在内的全球资本市场与汇率出现大幅波动。跨境资本的不确定性正在增加,新兴市场再次面临跨境资本流出的压力。近期,特朗普当选新一届美国总统,其重要的政策主张包括扩大财政支出、加大基建投资力度、削减贸易赤字,这些都可能会推升美国通胀水平,加快美国长期利率抬升进程,全球流动性或将面临金融危机以来的历史性拐点。未来新兴市场跨境资本流出的压力会继续加大。

事实上,国际跨境资本大幅波动对新兴市场的金融稳定与经济增长产生了巨大冲击。近20年以来,国际短期与长期跨境资本流动的波动性呈增长态势,其中新兴市场跨境资本流动的波动性相比于发达经济体更为显著。特别是短期资本流入的激增与突然撤出,不仅给新兴市场的汇率体系造成了冲击,也多次诱发了区域性的金融危机。1990年代的亚洲金融危机、肇始于2007年的美国次贷危机并最终引发全球性金融危机的事实,都充分展现了跨境资本异动对经济的破坏性冲击。一般来讲,跨境资本在新兴市场流动可以大致分为四个不同阶段。

第一,跨境资本流入新兴市场国家阶段。金融危机以来,发达经济体普遍采取了极为宽松的货币政策,如量化宽松、零利率甚至负利率以及央行购买大额资产扩充其资产负债表规模。大量的资金由此进入了新兴市场,外部借贷便利与国内资产价格膨胀催生出了新兴市场国家经济繁荣的错觉,那些经济中存在的结构性问题早已掩盖在经济繁荣的假象之中。

第二,新兴市场国家增长面临瓶颈的阶段。由于新兴市场国家往往会受到自身经济结构性问题的制约,依靠外部融资推动的经济增长是不可持续的,由此导致其自身内生增长的长期动力偏弱,经济增速开始逐步放缓,国民经济步入增速换挡的新阶段。

第三,新兴市场与发达经济体在经济增长表现、宏观政策方向上出现背离和冲突的阶段。如果这一时期发达经济体的经济复苏较快,那么新兴市场国家增长减速将与发达经济体经济复苏、货币政策转向产生冲突,加速跨境资本流出新兴市场。

第四,新兴市场的跨境资本持续流出、最终导致爆发危机的阶段。大规模跨境资本流出导致新兴市场面临流动性风险,加剧国内金融市场与资产价格动荡,新兴市场国家金融资产遭到抛售,跨境资本流出形势持续恶化,最终可能导致新兴市场国家爆发金融危机。需要指出的是,尽管当前美国经济处于弱复苏的路径上,低利率政策收紧不会一蹴而就,但美国货币政策逐步回归常规是长期趋势,当前新兴市场与发达经济体特别是美国在经济、货币政策上的分化与背离正在加深,从跨境资本流动形势看,目前,新兴市场正处于向第四阶段过渡的时期,新兴市场金融危机爆发的概率正在增加。

从新兴市场跨境资本流动的主要驱动因素来看,可以大致分为外部国际因素与新兴市场国家自身内部因素两大类。首先,从外部国际因素来看,金融全球化显著增加了国际金融市场的联动性,金融全球化在为新兴市场提供资金支持、促进经济增长的同时,也带来了金融不稳定与金融危机。事实上,在金融全球化背景下,由于新兴市场国家的金融基础设施普遍脆弱,其金融体系更容易受发达经济体宏观经济政策溢出效应的冲击。特别是发达经济体货币政策一直是影响和决定新兴市场跨境资本流动的重要因素。发达经济体货币政策往往会首先冲击那些严重依靠外部融资的新兴市场经济体,导致其跨境资本流动性出现逆转。其次,从新兴市场国家自身内部因素来看,第一,新兴市场国家政策制定失败是引发跨境资本流动出现动荡、金融危机爆发的重要原因。例如,当发达经济体普遍采取低利率与量化宽松政策时,大量短期跨境资本进入新兴市场,但是很多新兴市场国家在资本项目管制上却采取了放任的态度,宏观政策也偏向宽松,推动融资扩张,提升经济短期增长。由此造成了债务激增、货币升值压力、资产价格与通胀持续上涨,金融脆弱性与金融风险也在不断积累。但是,当国际流动性收紧,这些国家的跨境资本瞬间逆转,导致金融市场动荡、汇率承压。第二,新兴市场国家自身经济增长是跨境资本流动改变的长期内部因素。IMF的研究表明,近10年以来,新兴市场资本净流入与实际经济增速表现出显著的正向关系。[2]这说明新兴市场自身经济状况是影响跨境资本流向的重要因素。2015年以来,随着新兴市场经济增长动力不断减弱与货币贬值,跨境资本流出也呈现加速趋势,这再次证明了新兴市场自身经济状况是导致跨境资本异动的决定性因素之一。

需要指出的是,在众多跨境资本驱动因素中,汇率与资本项目开放发挥的作用一直是学者、政策制定者非常关心的问题。考虑到发达国家普遍实行了更为弹性的汇率制度和资本项目开放进程早已完成,未来从制度层面上进行大幅调整的空间已经不大。但新兴市场国家汇率体系与资本项目开放进程正处在不断变革当中,未来走向具有不确定性,仍然有很大的改革和调整空间,因此已经成为跨境资本流动内在影响因素中十分重要的方面,其对跨境资本流动的作用也成为未来汇率、资本项目本身改革的一个重要参照。事实上,从汇率方面来看,新兴市场国家特别是规模较大的经济体汇率的弹性总的来说是不断增加的。从理论上看,在一般情况下,更为灵活的汇率形成机制有助于缓冲跨境资本大幅进出引发的波动,起到一定的自动稳定器作用,也为国内货币政策提供独立空间。但是汇率不稳定又可能加剧跨境资本流动的不确定性。资本项目开放方面,一直以来,关于资本项目开放的收益与成本是一个有争论的话题。支持者主要是从效率角度,基于有效市场假说(efficient market hypothesis)和理性选择理论(rational choice theory),认为可以提高资本配置的有效性、提高投资质量与多元化,对于同时开放金融部门的国家,资本项目开放可以带来更高效、更复杂的国内金融市场。但是,从历史上看,资本项目开放是在布雷顿森林体系结束以后特别是1980年代里根-撒切尔开始逐渐成为主流观点,但是在1997年亚洲金融危机以后,资本项目开放、资本项目自由化开始受到反思,如何防范跨境资本流动带来的潜在风险成为关注的热点。2007年金融危机爆发后,部分新兴市场国家重新加强对资本跨境流动的管制,特别是对短期跨境资本流动的限制。

就我国的情况来看,人民币国际化一直是我国战略性推进的一个重要领域,2015年11月人民币加入SDR篮子是我国推进人民币国际化的一个重要标志。但是,就人民币汇率形成机制如何改革与资本项目开放如何推进,各方观点并不一致。这些争论实际上很大程度上都和跨境资本流动有着密切关系。从现实情况来看,我国811汇改以后,人民币兑美元汇率波动性明显提高,2015年下半年以来外汇占款呈现出加速下降的趋势,直至近期才有所稳定。受此影响,之前我国一直积极推进的人民币国际化进程也有所放缓,资本项目开放也更多地从双向开放转向了重点开放资本流入,对资本流出则加大了宏观审慎管理的力度。目前,如何看待人民币汇率形成机制改革、资本项目开放对跨境资本流动的作用,将会在很大程度上影响到我国汇率与资本项目的未来制度安排与选择。

综上所述,本文将基于新兴市场的相关数据,经验性地看待汇率调整、资本项目开放对跨境资本流动的特征影响,从一个较长的时间尺度来观察汇率与资本项目制度安排的作用,为我国在相关领域的改革与调整提供一定的借鉴与参考。

二、文献综述

国际跨境资本流动驱动因素的种类多样,也是国内外学者研究的重点领域。从长期跨境资本流动来看,包括汇率、资本项目制度安排、经济基本面、外部政策条件等方面的因素。相比于FDI等长期资本,以资本市场投资为代表的短期跨境资本在近20年以来急剧扩张。其驱动因素与长期资本相比也表现出一定的差异。

从跨境资本流动驱动因素的已有研究来看,Chuhui等 (1993)[3]发现,全球因素如美国利率等因素和国内因素如国内股票回报率和国内信用评级是短期资本流入的重要动力。Hernandez等 (2001)[4]的研究认为国内因素如国内经济增长、债务偿还能力是最主要的驱动因素。但Baek(2006)[5]的研究则相反,认为外国投资者的风险偏好和全球经济增长是以投资组合为代表的短期跨境资本流入新兴经济体的最重要因素。Alfaro等 (2007)[6]则强调了资本项目开放作为制度因素在推动外商直接投资和投资组合流动中的重要性。

全球金融危机爆发以来,学术界和政府部门都加大了对国际跨境资本流动影响新兴市场的研究与关注。Obstfeld(2012)[7]认为,过去20年来历次国际金融危机爆发的一个重要背景是全球总的国际投资头寸的急剧增长。Walsh和Yu(2010)[8]认为,除了制度性因素,跨境资本特别是长期资本如FDI流动与国内经济基本面有着密切关系。Casi和 Resmini(2010)[9]基于不同数据也得到了相似的结果,但是在关于短期跨境资本流动 (投资组合)的实证中,究竟国内外因素谁更重要则没有给出一致的结论。Milesi和Tille(2011)[10]认为,跨境资本流动的驱动因素与新兴市场国家的金融体系状况和国内经济基本面关系密切,但是在全球金融危机爆发时,跨境资本流动的驱动因素还应当考虑市场风险偏好的调整。Fratzscher(2011)[11]的研究认为,金融危机爆发前后,全球性的驱动因素如全球流动性状况、利率水平等始终起着主导和支配的作用。但是,Forbes和Warnock(2012)[12]的研究结果则相反,他们认为全球性因素的影响并不显著,新兴市场自身经济基本面是跨境资本最主要的决定因素。Ghosh等 (2012)[13]通过考察新兴市场净资本流动的数据表明,全球性因素是主导跨境资本整体流向新兴市场的最主要原因,但决定跨境资本流向某些特定新兴市场国家则是取决于这些国家自身经济基本面的表现。事实上,从每一轮国际跨境资本流动的历史经验来看,并不是所有的新兴市场国家都出现了外部国际资本的大规模流入,这也从一个侧面反映出,新兴市场自身内外部因素和全球性的驱动因素都在跨境资本流动中起着重要的带动作用。

三、新兴市场跨境资本流动的驱动因素

从以上的研究背景与文献综述来看,影响新兴市场跨境资本流动的因素众多,本文选取不同层面具有代表性的因素指标来进行考察。

(一)实证模型的构建与数据选取

本文给出了跨境资本流动影响因素的面板计量模型框架如下:

CapitalFlow = α+β1CapitalAccountOpenning+ β2ExchangeRate+β3X3+μt+ηi+εit

计量模型中的被解释变量跨境资本流动 (Capital Flow)包括三个考察对象,分别是短期跨境资本流动的权益类资产投资 (Equity)、债务性投资 (Debt)与长期跨境资本流动的外商直接投资 (FDI)的净流入规模占该国GDP的比例。

解释变量大致分为三个层面的因素:汇率与资本项目制度安排、国内经济基本面与货币政策、外部流动性与货币政策条件。汇率 (Exchange Rate)与资本项目 (Capital Account Opening)方面包括的指标为汇率 (兑美元)、实际有效汇率、汇率稳定性、资本项目开放程度;国内经济基本面与政策包括的指标为国内经济增长、通货膨胀、国内货币政策 (以利率政策为代表)、国内资本市场 (股票市场与债券市场价格);外部流动性与货币政策条件包括的指标为美国联邦基金利率。以上数据除去资本项目开放程度与汇率稳定性指数之外,均来自国际清算银行(BIS),时间跨度为1990—2014年。所包含的新兴市场国家有阿根廷、巴西、智利、中国、哥伦比亚、哥斯达黎加、古巴、捷克、厄瓜多尔、埃及、匈牙利、印度、印度尼西亚、伊朗、科威特、马来西亚、墨西哥、蒙古、尼日利亚、巴基斯坦、秘鲁、菲律宾、波兰、罗马尼亚、俄罗斯、沙特阿拉伯、斯洛伐克、南非、斯里兰卡、塔吉克斯坦、泰国、土耳其、土库曼斯坦、乌克兰、阿联酋、乌拉圭、越南。

需要指出的是,由于本文考察的是资本项目制度设计对跨境资本流动的影响,因此选用Chinn和Ito(2006)[14]的方法,对资本项目开放程度进行指数计算。该指标在衡量资本项目开放程度时采用的是法律范式的角度,即一国在制度层面上对跨境资本流动的限制程度。

汇率指标中的汇率稳定性的概念来自Aizenman(2008)[15]的“三元悖论指数” (trilemma indexes) 的构建。这一指数的计算方法是,首先寻找一个与该国相对应的基准国家,通常情况是与该国货币政策关系最密切的国家,然后以该国兑基准国的汇率变动方差进行标准化处理,由此得到的数值可以作为汇率管制程度大小的指数,数值越小表明汇率波动越大,也就是汇率管制程度越低。

在估计方法上,内生解释变量容易导致模型估计参数出现偏误,所得到的结论也由此缺乏足够的可靠性。为解决上述的内生性问题,本文在静态面板估计的基础上,对计量模型中加入滞后一期的被解释变量,构成动态面板回归模型。对于动态面板模型,差分广义矩估计方法 (Different GMM)的自变量滞后项与自变量差分滞后项之间相关度不高,容易出现弱工具变量问题。[16-17]对此,将差分方程与水平方程结合起来构成一个方程系统,进行系统广义矩估计(System GMM),使得工具变量的有效性得以提高。事实上,从实证回归结果看,系统 GMM与差分GMM估计大都通过Sargan检验和扰动项差分的自相关AR(2)检验。总的来看,基于静态与动态面板回归的结果基本一致,这说明模型设定与实证结论具有很好的稳健性。

(二)短期跨境资本驱动因素的实证结果与讨论

我们首先对短期跨境资本流动的驱动因素进行考察。短期跨境资本指标选取了资本项目项下的股权投资和债券投资。表1~表4分别是基于静态和动态面板估计方法对上述两类短期跨境资本驱动因素进行面板回归的结果。

表2 基于动态面板的短期跨境资本 (股权投资)流动驱动因素的实证回归

续前表

表3 基于静态面板的短期跨境资本 (债券投资)流动驱动因素的实证回归

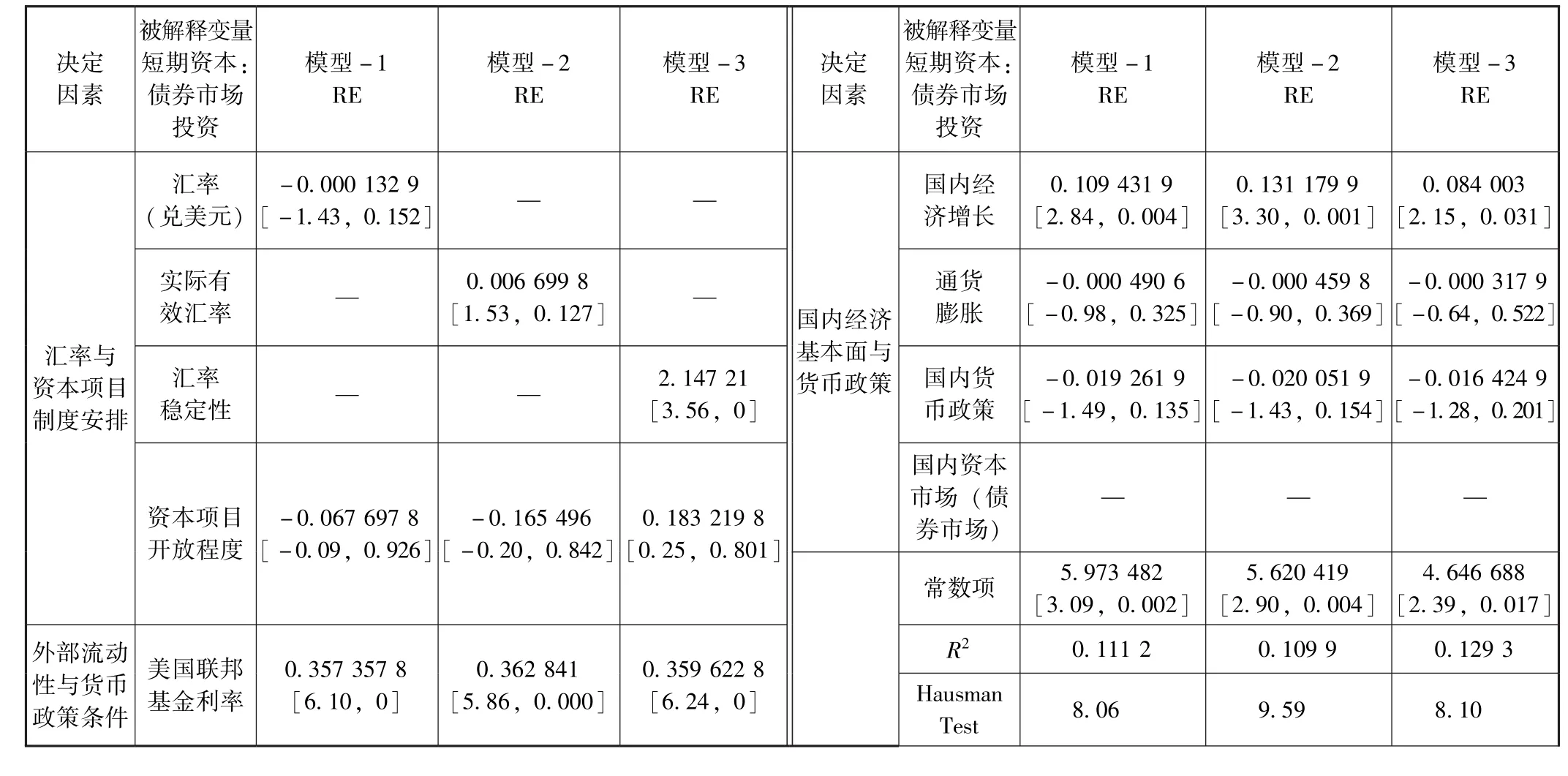

表4 基于动态面板的短期跨境资本 (债券投资)流动驱动因素的实证回归

续前表

具体来看,以股权和债券投资为代表的短期跨境资本流动,资本项目开放程度、美联储联邦基金利率对其影响最大,并且这些回归系数都是负向的;其他如国内经济增长、利率提升与资本市场状况良好都会对股权投资有正向作用,汇率贬值和通胀抬升的作用则是负向的,但这些因素的影响力度与之前的三个因素相比明显要小很多。实证表明,股权投资等短期跨境资本流动更多取决于国内对资本项目的制度性安排、外部流动性与美联储利率政策。资本项目开放叠加外部流动性风险容易导致短期跨境资本波动。

以上实证结果表明,短期跨境资本流动显著决定于外部流动性状况,新兴市场国家资本项目开放对短期跨境资本进出起到了加速推进与冲击放大的作用。从历史经验来看,当美元趋弱、全球低利率时,全球流动性扩张和投资风险偏好上升使得外部资本倾向进入这些国家,抬高其资产价格与外部负债规模,也给本币造成升值压力。如果新兴市场国家较大程度开放其资本市场,则更为外部资本进入提供了便利。而此时即便这些新兴市场国家本身的经济基本面并不十分稳健,也可能被外部充裕的资本流入所掩盖,导致短期跨境资本持续流入。然而,当全球流动性进入收紧周期、美元逐步走强与美联储利率进入加息进程时,新兴市场国家也随之面临着外部流动性流出的局面,而之前开放的资本项目此时也加剧了资本外流。此时,即便新兴市场国家的国内经济基本面并没有那么差,国内外仍然存在显著利差,但这些国家脆弱的国内金融体系、非国际化的本国货币地位以及在全球金融体系中几乎可以忽略的影响力,决定了其自身政策调整也无法阻挡外部流动性的趋势性逆转。由此来看,资本项目开放程度对于新兴市场国家短期跨境资本流入和流出起到了加速放大的作用,特别是在短期资本流出时,其作用更为明显。也就是说,资本项目开放对短期跨境资本进出的影响是非对称的,其“坏作用”似乎更为显著一些。

值得注意的是,汇率因素对短期跨境资本的影响并没有预期那么大,实际上这与之前短期跨境资本流动与新兴市场国家国内经济基本面关系不大的逻辑判断是内在一致的。事实上,汇率从长期来看决定于本国的经济基本面,但短期跨境资本流动更多关注的是在较短期限内能否获得资本市场收益,而资本市场表现在短期也可能会偏离本国的经济基本面。因此,如果外部流动性充裕、新兴市场资本项目开放,汇率波动对短期跨境资本流动的影响有限。

(三)长期跨境资本流动驱动因素的实证结果与讨论

表5、表6给出了长期跨境资本流动 (境外直接投资)的回归结果。与短期资本相比,最显著的变化是资本项目开放在其中的作用变为正值。这说明,资本项目开放尽管容易加剧短期跨境资本的波动,但对长期跨境资本持续流入新兴市场国家是具有显著正向作用的。

新兴市场国家汇率对长期资本流入的作用机制是汇率贬值利于资本的流入。事实上,从长期来看,一国汇率贬值有利于本国贸易条件改善,利好贸易顺差的增加。而新兴市场国家的总需求结构决定了其经济繁荣大都与贸易部门快速增长的驱动有着密切关系。由此,形成了本国汇率贬值—贸易调价改善—利好本国经济增长 (经济基本面向好)—吸引长期跨境资本流入的传导机制。但从回归结果来看,这一传导机制的作用程度是比较微弱的,其原因在于:一方面,汇率贬值对贸易条件改善的作用可能是有限的,特别是在全球贸易进入收缩、货币竞相贬值出现时,汇率的作用将会大打折扣。另一方面,汇率大幅贬值也往往意味着一国经济增长出现放缓风险,经济基本面转差,这自然不利于吸引长期资本在该国投资的增加。

新兴市场国家自身经济增长 (经济基本面)在吸引长期资本流入的作用比短期资本也有所增加,说明一国经济基本面对长期资本更具影响力。此外,国内货币政策收紧、通胀高企都不利于长期资本流入,但这些因素的影响都是比较微弱的。

表5 基于静态面板的长期跨境资本 (境外直接投资)流动驱动因素的实证回归

表6 基于动态面板的长期跨境资本 (境外直接投资)流动驱动因素的实证回归

另一个值得关注的实证结果是外部流动性与货币政策环境变化对不同期限下的跨境资本影响出现了显著差异。之前对短期跨境资本的回归结果中,美联储加息紧缩流动性对短期跨境资本外流有着显著的推动作用,但是在长期跨境资本的回归中,这一作用被明显削弱甚至反转。其中,美国联邦基金利率上升居然有利于推动长期跨境资本进入新兴市场国家,而且这一作用力度还较为明显。其原因在于:从短期来看,经济增速和利率水平会出现上下波动,偏离其长期均衡区间;但从长期的视角来看,一国经济增长与利率水平将会最终逐步收敛到经济潜在产出与均衡利率区间的。其中,均衡利率又正向决定于一国经济潜在产出增长率,即较高的潜在产出决定了较高的均衡利率。从这一逻辑来看,就长周期来讲,联邦基金利率处于高位、美元走强表明以美国为代表的发达国家经济体正处于经济繁荣阶段,这也意味着那些开放的外向型新兴市场国家经济也大概率处于强劲贸易拉动下的快速增长。因此,在这样的情形下,必然会使得更多长期跨境资本流入新兴市场国家。实际上,联邦基金利率提高、美元强势确实也会像短期资本那样,对长期资本外流构成诱因,但本文更应当关注的是长周期视角下,美国联邦基金长期均衡利率抬升往往折射出全球经济正处于快速增长的阶段。这对于更加关注经济基本面表现而非资本市场获得短期投资收益的长期跨境资本流动的决定意义显然是更为重要的。

综上所述,本文得到关于新兴市场国家跨境资本流动驱动因素的结论。

1.对于短期跨境资本流动。第一,汇率贬值对短期跨境资本流出虽然具有显著影响,但与资本项目开放相比,其影响力度是十分微弱的。汇率稳定性对于跨境资本流动的影响力度比汇率贬值要大得多。这表明,弹性汇率机制不是短期资本波动性增加的主要因素,弹性汇率机制使得汇率更容易接近均衡汇率,以此保持汇率温和调整对于规避汇率因素对短期跨境资本流动的冲击至关重要。第二,资本项目开放对短期跨境资本流动的影响十分显著。当新兴市场国家出现金融危机或者外部流动性收紧时,资本项目开放对短期跨境资本流出起到了加速恶化的负作用。第三,新兴市场国家经济基本面对短期跨境资本流动的影响不大。第四,外部流动性与外部货币政策条件 (美联储联邦基金利率调整)对短期跨境资本流动具有显著影响。

2.对于长期跨境资本流动。第一,与短期跨境资本相比,汇率贬值与汇率稳定性对长期跨境资本流动的影响要小很多,汇率调整对长期跨境资本流动不具有显著的影响力。弹性汇率机制与长期跨境资本流动不存在必然的关联性。第二,与短期资本相比,最显著的变化是资本项目开放在其中的作用变为正值。这说明,资本项目开放尽管容易加剧短期跨境资本的波动,但对长期跨境资本持续流入新兴市场国家是具有显著正向作用的。第三,与短期跨境资本相比,新兴市场国家经济基本面 (主要是经济长期可持续增长)对长期跨境资本流入的影响显著提升,显示出长期资本更多关注如何在新兴市场国家获得长期投资收益。第四,外部流动性与货币政策环境变化 (美联储联邦基金利率调整)对不同期限下的跨境资本影响出现了显著差异。这再次表明,长期跨境资本更加关注经济基本面表现而非资本市场上短期投资收益。

四、当前我国跨境资本流动形势及其驱动因素

2014年美联储退出QE以来,新兴市场整体资本外流规模显著增加,我国跨境资本流出也呈现出震荡上行的特点。特别是811汇改以后,我国资本与金融项目逆差持续扩大,已经超过了当年经常项目下的顺差规模,导致国际收支整体逆差与近8千亿的外汇储备下降。在结售汇方面,受到人民币汇率贬值的影响,市场购汇意愿持续走高,积极增持外币资产,同时降低外部债务融资。未来,我国跨境资金流动形势还将面临更大压力和不确定性:首先,人民币加入SDR后,短期内汇率调整将更为灵活,资本项目开放也使得短期内我国汇率稳定和资本外流的压力进一步增大。其次,2014年美联储退出QE以来,美元指数震荡走强,外部货币条件变化导致包括我国在内的新兴市场国家面临资本流出的压力增大 (图1、图2)。目前,尽管我国在资本项目开放上更多地采取了积极鼓励外部资金流入、对资本流出采取了审慎管理的偏向性政策,但这并不能从根本上改变我国资本净流出震荡上行的格局,原因在于:第一,从资产端来看,由于人民币持续贬值、全球资产配置的影响,我国目前对外直接投资增长迅猛,增速已经远远超过外商直接投资,成为资产端扩张最为显著的科目。第二,从负债端来看,同样受到人民币贬值与美元利率抬升预期的影响,目前其他投资科目下的外币贷款呈现出收缩的态势,境内个体进行外部融资的需求的减少成为负债端收缩最为显著的科目。此外,在证券投资科目上,受到我国积极开放国内资本市场特别是境内银行间债券市场、人民币加入SDR导致各国外汇储备对人民币资产需求增加等因素的影响,目前该科目下的负债端增速扩大明显,成为带动该科目下资本净流入的最主要因素。但是,考虑到当前全球流动性收缩风险正在加大,国内外利差大趋势将会收窄,外国央行购入人民币资产作为外汇储备的整体需求有限。①估算:如果在未来5~10年内人民币占比全球外汇储备比例超过日本、英国,达到5%,全球外汇储备大约10万亿美元,由此可以大致计算出每年增持人民币资产作为外汇储备的规模大约在500亿~1 000亿美元,这对于2015年资本与金融账户净流出达到近5 000亿美元规模来说只占很小的一部分。

图1 经常账户、资本和金融账户与官方外汇储备

图2 企业、居民人民币结售汇意愿与美元指数

基于以上背景,本文在对新兴市场国家实证研究的基础上,对中国资本项目开放与汇率调整对跨境资本流动的影响进行考察,并将结论与新兴市场国家经验进行对比。本文同样建立一个相类似的跨境资本流动决定因素的计量模型框架。其中,跨境资本流动包括短期与长期资本流动,数据来自中国国际收支平衡表。与新兴市场的实证类似,短期跨境资本流动采用平衡表中资本与金融账户中的证券投资差额数据来代表;长期跨境资本流动采用直接投资差额数据来代表。经济增长为GDP同比增长率,通胀指标为消费者价格指数CPI同比,国内外利率分别为一年期定期存款利率和美联储联邦基金利率,汇率选取人民币实际有效汇率。关于国内资本项目开放程度,本文构建的指标为资本与金融项目下贷方与借方双向资金流动的总和占当季国内生产总值的比例。数据来自国家统计局、外汇管理局与美联储网站。采用1998年1季度至2015年3季度的时间序列进行广义矩估计回归 (GMM),回归结果如表7、表8所示。

表7 我国短期跨境资本流动 (证券投资)驱动因素的实证回归

表8 我国长期跨境资本流动 (直接投资)驱动因素的实证回归

续前表

基于我国数据的GMM实证结果表明,首先,从我国短期跨境资本流动决定因素的回归结果来看,与前面的新兴市场国家结论相一致,我国资本项目开发对短期跨境资本流动的影响最为显著,作用力度也最大,但其回归系数的方向却与新兴市场国家经验相反。其次,人民币汇率、外部流动性与货币政策条件(美联储联邦基金利率)、国内经济增长对短期跨境资本流动均具有显著影响,但上述这些因素的影响力度与资本项目开放相比要微弱许多,几乎可以忽略。最后,我国经济基本面 (主要是经济增长)在长期跨境资本中的作用显著增强,这与新兴市场国家经验相一致。这再次表明长期资本更多关注如何在所投资的国家获得长期投资收益。

总的来看,基于中国实证数据得到的经验结果与新兴市场国家的相关结论既有一致的,也有差异的。这是因为中国在汇率改革与资本项目开放进程中的自身特点使得相关结论具有一定的“中国特色”。具体表现在以下两方面:

第一,关于短期跨境资本流动。我国在这方面的资本项目开放进程是比较缓慢的,事实上,我国目前资本项目未完全开放的领域主要集中在短期跨境资本,长期外商直接投资 (FDI)早已放开,我国对外直接投资 (ODI)规模也随着近年来人民币国际化进程不断推进而持续扩大。但是,短期跨境资本流动则受到很多限制,外部短期资金进入我国资本市场投资面临着额度管理、投资渠道狭小等问题,我国个人境外投资也受到很多制约。从新兴市场国家一般性经验来看,当资本项目对短期跨境资本开放后,本国资本市场投资大致有10%~20%的比例为外部资金所持有,但我国目前这一比例仅为2%。考虑到上述巨大的比例差距与之前长时期的人民币持续升值动力,我国加大短期跨境资本对外开放力度将会更容易吸引外部资金的进入而不是境内资金的加速流出。当然,自2014年9月随着美国退出QE后开启美元强周期,人民币面临的调整压力在逐步增加。进入2015年特别是8月人民币汇率中间价市场化形成机制改革后,人民币出现较大幅度调整,波动性明显加大,这一时期我国资本流出规模也在显著增加。但2015年3季度的数据在自1998以来的实证时间序列的数据中占据极小比例,因此回归结果未能体现出这一特征,这是技术层面导致的结果。

第二,虽然人民币汇率当前面临调整压力,但我国经济基本面仍然强韧,即便是在后金融危机时代我国经济持续放缓,但与美日欧与大部分代表性的新兴市场国家横向比较,我国依然是增长最快的大型经济体之一。此外,我国经常账户持续保持贸易顺差,拥有万亿级的对外净资产和依然充足的外汇储备。因此,这些因素决定人民币汇率不存在大幅贬值的内在基础,这也是在2016年2月G20会议上我国承诺人民币不会出现大幅贬值的内在逻辑。基于上述原因,我国资本项目开放程度对短期跨境资本流入呈现出正向影响是可以预见的。此外,也正因为短期跨境资本的开放程度较低,外部流动性与外部货币政策等因素的影响也相应减弱。

五、结论与政策建议

金融全球化、跨境资本流动给新兴市场国家不仅带来了外部资金、支持本国经济增长,同时也带来了更多的金融风险。新兴市场国家自身经济基本面与宏观调控政策是引发跨境资本异动的重要原因,其在汇率与资本项目方面的政策制定与制度安排上也同样会深刻影响跨境资本流动的走向。从以上新兴市场跨境资本流动驱动因素的历史经验与相关实证研究结果来看,在汇率与资本项目制定安排上,本文可以得到很多有意义的启示。

(一)汇率波动对于资本流动的影响并没有预期那么显著

从这个角度来看,维持刚性的汇率来稳定资本流动情势显得有些得不偿失。如果人民币汇率形成机制是充分弹性的,也就不会存在高估。人民币一直保持在均衡汇率水平附近,那么汇率随着经济基本面变化和资本流动进行调整将会是一个十分自然的过程。然而,现实的情况是,我国自1994年汇率双轨制并轨出现一次大幅贬值之后,无论是2005年开启的汇率形成机制改革,还是2010年的二次汇改启动都是一种渐进、兑美元近乎刚性的调整。这种汇率制度在2008年以前导致了持续被低估的汇率得不到快速修正,2010年以来刻意的兑美元近乎刚性导致了人民币实际有效汇率持续被高估。2014年9月美联储退出QE,美元走强趋势得到进一步强化,近乎刚性的人民币汇率制度在强势美元的巨大压力下显得愈发力不从心。2015年8月11日,人民币汇率中间价市场化机制形成,之后的近半年内出现了兑美元接近6%的贬值,引发了不小的市场波动。但是,在这一汇率高估被调整过程中,央行汇率政策似乎也表现出了前后不一致的行为,一方面希望看到汇率高估压力得到有效释放,汇率实现有效贬值,但另一方面又不希望看到汇率波动性过大,阶段性实施外汇市场干预。由此来看,缺乏足够弹性的汇率制度成为央行汇率政策的制度短板,更令人担心的是,目前维稳汇率的政策目标又成为掣肘国内货币政策持续宽松的重要因素。

(二)政策制定者更应当关注的是我国目前资本项目开放进程和外部流动性情势变化对我国短期跨境资本外流的影响

事实上,国内关于资本项目开放的观点也并不一致。大致可以分为两个派别:以央行为代表的官方派在推进资本项目开放上更为积极;以社科院为代表的学者对此态度则较为审慎,并不主张短期内完全开放资本项目特别是短期资本项目。

(三)进一步增加汇率弹性、审慎推进资本项目开放对我国将会是一个较为恰当的政策安排

本文认为,811汇改以后,人民币贬值幅度和波动性加大,这自然会在一定程度上导致短期资本外流,但从以上新兴市场国家的经验来看,汇率波动对资本外流影响实际并不大,因此未来资本外流加大不应成为拒绝人民币汇率高估修复的理由。弹性灵活、更具市场化的人民币汇率形成机制恰恰有利于汇率保持在合理均衡区间,抑制短期跨境资本套利,防止出现刚性汇率突然崩盘导致的显著冲击效应。实际上,长期以来,人民币兑美元汇率近乎刚性或者持续单边升值,这造成不少套利资本通过各种渠道 (如虚假贸易)流入我国,是我国一段时期内 (2013年时达到顶峰)国内流动性过剩和资产价格持续走高的重要原因。近期,人民币贬值预期加强,又使得套利资本加快流出。上述事实可以从我国内地对香港地区进出口同比数据的变化反映出来,虚假贸易套利加剧了该数据的异常波动。资本项目方面,本文一直强调,应当在资本项目开放特别是短期资本项目开放上保持审慎态度。正如伯南克所指出的,“人民币国际化过程的推进应当确保有良好的基础建设与之相辅相成,包括完备的监管机制、法律法规、政策环境、审计环境等。”资本项目开放特别是短期跨境资本流动,应当建立在国内金融体系完善、抗风险能力成熟、市场主体风险意识与应对能力显著提高的基础上。

[1]Bernanke B,Gertler M,Gilchrist S.The Financial Accelerator in a Quantitative Business Cycle Framework [R].Handbook of Macroeconomics,1999:1341-1393.

[2]IMF.International Capital Flows:Reliable or Fickle[R].World Economic Outlook,April,2011.

[3]Chuhui P,Claessens C A,Mamingi N.Equity and Bond Flows to Asia and Latin America,the Role of Global and CountryFactors[R].World Bank Policy Research Woridng Paper,No.1160,July,1993.

[4]Hernandez L,Mellado P,Valdes R.Determinants of Private Capital Flows in the 1970s and 1990s:Is There Evidence of Contagion? [R].IMF Working Paper No.01/64,Washington D.C.:International Monetary Fund,2001.

[5]Baek I.Portfolio Investment Flows to Asia and Latin America:Pull,Push or Market Sentiment? [J].Journal of Asian Economics,2006(17):363-373.

[6]Alfaro L,Kalemli-Ozcan S,Volosovych V.Capital Flows in a Globalized World:The Role of Policies and Institutions[M].NBER Chapters,Capital Controls and Capital Flows in Emerging Economies:Policies,Practices and Consequences,2007:19-72.

[7]Obstfeld M.Does the Current Account Still Matter? [J].American Economic Review,2012,102(3):1 -23.

[8]Walsh J P,Yu J.Determinants of Foreign Direct Investment:A Sectoral and Institutional Approach.[R].IMF Working Paper No.10/187,Washington D.C.:International Monetary Fund,2010.

[9]Casi L,Resmini L.Evidence on the Determinants of Foreign Direct Investment:The Case of EU Regions[J].Eastern Journal of European Studies,2010,1(2):93-118.

[10]Milesi F,Tille C.The Great Retrenchment?International Capital Flows During the Global Financial Crisis[J].Economic Policy,2011,26(66):289-346.

[11]Fratzscher M.Capital Flows,Push Versus Pull Factors and the Global Financial Crisis[R].NBER Working Paper,No.17357,August,2011.

[12]Forbes K J,Warnock E.Capital Flow Waves:Surges,Stops,Flight,And Retrenchment[J].Journal of International Economics,2012,88(2):235-251.

[13]Ghosh R,Kim J,Qureshi M S,Zalduendo J.Surges[R].IMF Working Paper,WP/12/22,January,2012.

[14]Chinn D,Ito H.What Matters for Financial Development?Capital Controls,Institutions,and Interactions[J].Journal of Development Economics,2006(81):163-192.

[15]Aizenman J,Glick R.Sterilization,Monetary Policy,and Global Financial Integration [J].Review of International Economics,2008,130:45-55.

[16]Arellano C,Bulir A,Lane T,Leslie L.The Dynamic Implications of Foreign Aid and Its Variability[J].Journal of Development Economics,2009(88):87-102.

[17]Blundell R,Bond S.Initial Conditions and Moment Restrictions in Dynamic Panel Data Models[J].Journal of Econometrics,1998,87(1):115-143.

猜你喜欢

小哥白尼(趣味科学)(2020年6期)2020-05-22 06:43:16

阅读(低年级)(2020年10期)2020-01-07 14:02:49

中国外汇(2019年20期)2019-11-25 09:54:56

中国外汇(2019年17期)2019-11-16 09:31:04

中国外汇(2019年14期)2019-10-14 00:58:28

中国外汇(2019年13期)2019-10-10 03:37:38

中国外汇(2019年11期)2019-08-27 02:06:30

中国外汇(2019年21期)2019-05-21 03:04:16

中国外汇(2019年21期)2019-05-21 03:04:14

小天使·五年级语数英综合(2016年9期)2016-10-09 20:22:05