企业家文化价值观的双元影响效应研究

——以企业家精神为中介

2017-07-09 06:54:36兰鹏璐

中央财经大学学报 2017年4期

辛 杰 兰鹏璐 李 波

一、引言

德鲁克曾明确地表示,管理的根基是文化,企业家的文化价值观和企业家精神在管理中发挥着越来越重要的作用。放眼世界,我们可以发现,卓有成效的管理都是建立在优秀的企业文化和价值观基础之上的,这在一些大型的跨国公司尤为典型。优秀的企业文化和价值观的塑造离不开企业家,作为企业的领航人和管理者,企业家的文化价值观是一个企业文化和价值观的精神内核。有学者认为,企业家的文化价值观是企业文化的核心与灵魂,是企业价值观的基础,对一个企业的生存与发展具有长久深远的影响。[1]在现实中,我们也可以看到企业家文化价值观对企业的重要影响。像通用电气的杰克·韦尔奇、松下公司创始人松下幸之助、华为的任正非、海尔集团的张瑞敏等,他们都有着非常明晰的文化价值观,这些文化价值观进而外化为整个企业的价值观,为公司的成长与发展提供着源源不断的动力。再如被许多企业家视为精神领袖的稻盛和夫先生,秉承着“动机至善,确无私心”的经营哲学和文化价值观,他不仅拯救日航于破产危机之中,创造了一年扭亏为盈的商业奇迹,而且其之前创立的京瓷和KDDI两家公司也都获得了巨大的成功。总体来看,企业家文化价值观的作用日益凸显,受到了越来越多的理论研究者和管理实践者的关注。

企业家的文化价值观一旦被员工接受,企业将不再单纯是员工寻求薪酬的场所,而成为他们自我实现的舞台。[2]因此,企业家必须清晰地认识自己的价值观并执着追求,把自己的文化价值观外化为整个企业的共享价值观,激发组织全体人员为实现企业目标而共同奋斗。目前关于企业家文化价值观的影响效应的研究大多把着眼点放在企业家文化价值观与企业财务价值的一元价值关联上。一方面,现有的研究中,企业家文化价值观对企业的第二元价值即非财务价值(如员工满意度、员工组织公民行为等)的影响效应涉及较少;另一方面,企业家文化价值观对财务价值和非财务价值影响的中介效应也缺乏必要的探讨。笔者试图通过实证过程来研究企业家文化价值观对企业的双元价值 (财务价值和非财务价值)的影响效应及其内在机理,探寻企业家文化价值观的各个维度的具体作用机制,帮助企业家形成正确的文化价值观并以此来推动企业的健康可持续发展。

二、文献综述、理论模型及研究假设

(一)企业家文化价值观

企业家文化价值观概念的提出要追溯到Kluckhohn(1951)[3],他认为企业家的文化价值观是基于事物是非对错的评判标准以及是否“值得的”一系列评价标准的理念系统,具体地说就是认为什么是对什么是错,什么是该提倡什么是该摒弃,什么是被允许什么是不被允许等一整套处理人自身与他人、社会、世界之间的信条。后续的很多学者将“文化价值观” 的概念等同于“价值观”。Sheth(1967)[4]在Kluckhohn的基础上又作了延伸研究,他认为文化价值观是系统性、整合性的认知系统,包括思维方式、评判准则等,它是影响个体动机决策的重要因素。Rokeach(1973)[5]开创性地将对价值观的研究推向了新的阶段,从方法论的角度诠释价值观的内涵,提出具体的可操作方法和途径,基于可操作性视角将文化价值观分为终极文化价值观与工具文化价值观两种。Schwartz(1990)[6]从导向性和倾向性的视角理解文化价值观,这种倾向性决定了一个人对世界万物的态度和行为。文化研究领域的权威人物荷兰文化学家Hofstede把文化价值观界定为一种个人行为层次的文化价值观,他认为文化价值观指的是个体的生活方式或认识世界的方式以及行为准则。Hofstede(1980)[7]通过大样本调查,得出文化价值观的四个构成维度,即权力距离、不确定性避免、集体主义和男性气质。考虑到量表在东方国家的适用性,Hofstede(1991)[8]接受其他学者的建议,在文化价值观维度中又加入了长期导向 (long-term orientation)形成了新的量表,该量表得到学者的广泛认可,成为该研究领域影响力最大和引用频率最高的量表。中国学者杨国枢 (2006)[9]基于解构主义的视角将文化价值观分为物质、制度和精神三个层面,这三个层面从内至外分别指具体的文化载体、行为规范、规章制度、流程准则、评判标准、道德情操。

通过对以往文献的回顾,笔者认为,企业家文化价值观就是企业家在经营企业过程中逐渐形成的对事物是非对错判断标准的一个系统性、整合性的认知体系,具体可分为权力距离、不确定性避免、集体主义、长期导向等构成维度。

(二)企业家文化价值观的双元影响效应

企业家文化价值观的重要作用在20世纪90年代开始被诸多学者以实证研究证明。领导学派的代表人物豪斯 (R.J.House)在人性假设理论、权变理论、激励理论等基础上,创建性地研究了基于文化价值观的领导理论 (VBL,the value-based leadership theory),他认为企业家的文化价值观在企业经营和企业人际关系中发挥着至关重要的作用,领导与下属需要在文化价值观方面达成共识,从而建立良好的沟通关系。该理论认为企业家应该通过自己的文化价值观来领导员工和经营企业,企业家应该通过正向影响和建立优秀的企业文化价值观来引领、激发员工的积极性和创造性,最终使得员工与企业建立共同的文化价值观导向。[10-11]实践证明,这种领导方式能对企业的高效运营起到巨大的推动作用,基于文化价值观的领导方式能使组织产生高度的凝聚力和高效能。中国企业家调查系统 (CESS)的调研结果也证明了企业家文化价值观对企业发展的重要影响,84.8%的企业家认为自己的价值观对企业的经营发展产生很大程度上的影响,大多数的企业家对企业价值观发挥作用都给予了充分的肯定。[12]Denison 和 Mishra(1995)[13]的研究表明,企业家如果能有明确的文化价值观,其公司投资收益率和销售收入都相对较高。Kotey和Meredith(1997)[14]研究了企业的所有者和管理者的个人价值观与公司绩效的关系,研究结果表明企业的所有者与管理者的个人价值观都能显著影响到财务绩效和经营绩效。Verschoor(1998)[15]研究发现有明晰文化价值观的企业其财务绩效明显高于没有文化价值观的企业。Jin和Drozdenko(2010)[16]等人研究发现企业对文化价值观的认知程度与组织绩效呈显著的正相关关系。Agle等 (1999)[17]等运用美国80家大型企业CEO的访谈数据证明了企业家的价值观能显著影响到公司的社会绩效,二者存在显著正相关关系。Weaver等 (1999)[18]指出企业践行和落实文化价值观能产生良好的社会绩效。Hunt和Vitell(1989)[19]认为企业家的文化价值观影响到员工的组织承诺和员工工作满意度。毛丰付 (2012)[20]对企业家文化价值观与浙江民营企业绩效关系进行研究,研究发现民营企业在发展过程中对企业家个人的依赖程度极高,因此民营企业的企业家个人的文化价值观对企业绩效有着强烈而持久的影响。笔者认为,企业家的文化价值观在企业的经营管理活动中能产生深刻强烈的影响,对内能起到激励凝聚员工、提升企业价值的作用,对外能使企业树立良好的形象,提高企业的核心竞争力。

以往的研究大多着眼于企业家文化价值观的一元价值即财务价值,虽对企业家文化价值观的第二元价值即非财务价值有所涉及,但在非财务价值方面的研究缺乏明确的结果变量维度,并且缺少实证研究,总体上说,以往的研究对企业家文化价值观的双元影响效应 (财务价值和非财务价值)研究不足。通过以往文献回顾我们可以发现,企业家文化价值观的非财务价值主要包括社会价值、员工满意度和员工组织公民行为三个方面。本文将对企业家文化价值观的双元影响效应及其作用机理进行研究。

(三)企业家精神的中介效应

企业家作为企业文化资本的所有者,其秉承的精神是企业发展壮大的基石,从某种意义上讲,一个企业的发展本质上是一个企业家内在精神人格在社会的发展。所以说,企业家的文化价值观直接决定了其拥有什么样的企业家精神,而某种特定的企业家精神又会影响到企业的经营行为和经济产出。企业家精神是一个多层面的概念,主要包括以下几个层面的含义:一是创新意识,即不断探索新模式的思变意识。二是冒险意识,即勇于承担风险的果敢意识。三是机会敏锐性,善于抓住市场出现的每一个新机会。四是挑战意识,主动和对手展开竞争的意识。Covin和Slevin(1991)[21]认为企业家精神可以从创新、冒风险和主动竞争这三个方面来进行解构,这一观点受到绝大多数学者的认同。Kirzner(1973)[22]则认为,所谓的企业家精神就是充分利用市场的获利机会,并通过这些机会将市场转为平衡状态。著名的管理学大师Drucker(1985)[23]指出,企业家精神就是一种利用手中的资源来创造新财富的创新行为。与德鲁克的观点类似,Morris(1998)[24]指出,企业家精神就是一个企业的团体或个人在现有的资源条件下创造价值的过程,这种价值创造行为可能会产生新技术、新产品和新服务等等。Sharma和Chrisman(2001)[25]认为企业家精神是对组织进行变革和重组的革新意识。企业家精神对企业家个人和整个企业都具有重要的作用,它不仅是企业家创业和创新的精神支撑,也是一个企业可持续发展的动力源泉。[26]Mort(2007)[27]指出, 企业家文化价值观能为企业和社会带来巨大的价值创造效应,而这种效应的发挥是通过企业家精神来实现的。

可见从理论上已经有学者开始关注企业家精神在企业家文化价值观对相关后果变量的影响效应中的中介作用,但还缺乏足够的实证研究来清晰地解构企业家文化价值观的各个构成维度对后果变量的影响机制,本文将构建相关模型并做相关实证分析。

(四)理论模型与研究假设

基于以上关于企业家文化价值观及其影响机制的理论回顾,笔者认为,企业家的文化价值观对企业的双元价值 (财务价值和非财务价值,非财务价值包括社会价值、员工满意度、组织公民行为)有着某种程度的影响效应,并且这种效应的产生可能要通过企业家精神这一中介来实现。因此本文构建了如下理论模型 (图1)并提出相应的研究假设。

图1 企业家文化价值观及其影响效应研究模型

H1:企业家文化价值观对企业的财务价值产生显著影响,并且企业家精神起着中介作用。

H2:企业家文化价值观对企业的社会价值产生显著影响,并且企业家精神起着中介作用。

H3:企业家文化价值观对员工的满意度产生显著影响,并且企业家精神起着中介作用。

H4:企业家文化价值观对员工的组织公民行为产生显著影响,并且企业家精神起着中介作用。

三、研究设计

(一)变量测量

1.企业家文化价值观的测量。

Hofstede(1980)[7]通过对15个国家超过10万名员工的实证研究,经过大样本数据统计分析总结出文化价值观的四个维度,即权力距离 (power distance,PD)、不确定性避免 (uncertainty avoidance,UA)、集体主义 (collectivism)和男性气质 (masculinity)。这四个维度对后续的研究有着深远的影响,在中国组织情境下,Hofstede(1991)[8]接受学者们的建议在文化价值观维度中又加入了长期导向 (long-term orientation,LTO)。该量表的引用频率远远高于其他的文化价值观量表。中国的学者中,范秀成等 (2002)[28]认为masculinity在中国组织情景中没有明显区分性,杨中芳 (1994)等学者则认为讲面子是中国人的纲领,因此面子关系应作为文化价值观的组成部分。[21]本研究接受这些中国学者的建议,将中国组织情境下的企业家文化价值观分为五个维度:长期导向、权力距离、不确定性规避、集体主义和面子关系。长期导向 (LTO)维度指的是某一文化中的成员对延迟其物质、情感、社会需求的满足所能接受的程度;权力距离 (PD)是指社会地位较低的群体对于权力不平等分配的接受程度;不确定性规避 (UA)指的是当遇到突发性事件或不可预料的环境等外来压力或威胁时选择怎样的方式、渠道来规避;集体主义 (collectivism)是指社会总体较为关注集体的利益而不是个体的利益;面子关系 (face relationship,FR)是指个体追求与他人互动中的自尊感和荣耀感,寻求被认同的自我意识与自我体验。本量表总共包含15个测量题项。

2.因变量的测量。

第一,财务价值。目前关于企业财务价值的指标已经比较成熟,本研究采用西方学者在实证研究中常用的会计指标[29]:与主要竞争对手相比,贵企业总资产收益率水平;与主要竞争对手相比,贵企业总销售收益率水平;与主要竞争对手相比,贵企业年均销售增长率水平;与主要竞争对手相比,贵企业投资回报率水平;与主要竞争对手相比,贵企业利润率水平;与主要竞争对手相比,贵企业产品市场占有率水平。

第二,非财务价值之社会价值。本研究在综合前人研究的基础上提出对商业文明的弘扬、对生态环境的正面影响、对商业合作伙伴的伦理价值观影响三个方面的题项。

第三,非财务价值之员工满意度。对于员工满意度的测量,根据谢永珍和赵京玲 (2001)[30]建立的员工满意度评价指标体系,我们选取以下五大指标来测量员工满意度,即为以下五个方面:对工作本身的满意度、对工作回报的满意度、对工作背景的满意度、对工作人际关系的满意度、对企业整体的满意度。这个包含五大方面的评价指标体系能较为客观、全面地测量出员工的满意度。

第四,非财务价值之员工组织公民行为。组织公民行为是员工的一种自发性行为,被定义为“一种能够对组织的社会和心理环境提供支持和增强作用的行为”,这种行为对组织任务的完成能起到积极的作用。[31]本研究采用 Williams和 Anderson的14题项来测量员工利于他人的公民行为和利于组织的公民行为,这些题项由主管提供评价最终确定得分。[32]

3.企业家精神的测量。

目前关于企业家精神的测量量表的研究已经比较成熟,本研究的量表采用被学者们广泛使用的Covin和Slevin(1991)的研究量表,即把企业家精神分为创新、主动竞争的姿态、冒风险三个维度。[21]这一量表能较为准确客观地对企业家精神进行评价和测量,具有较高的信度和效度,得到了绝大多数学者的认可。

(二)样本选择与数据分析

本研究的对象是企业家,调查对象锁定在企业的董事长、总经理以及在企业中有关键决策作用的副总经理三类人群上。2016年上半年,我们对上海交通大学、山东大学、郑州大学、山东财经大学、北京航空航天大学、云南师范大学管理学院的EMBA、MBA中符合三类人群特征的企业家进行问卷调查,发出问卷2 000份,回收1 112份,剔除无效问卷后剩余有效问卷431份。

(三)信度与效度分析

本研究中所采用的企业家文化价值观、企业家精神与企业价值三个子量表都是较为成熟的量表,具有较高的信度和效度。根据信度检验分析结果显示,企业家文化价值观、企业家精神以及企业价值三个变量的测量量表的信度系数分别为0.837、0.845和0.826。三个信度系数均大于0.7的水平,信度检验通过。效度检验中,本问卷的测量题项都和假设因子的构面吻合,各个测量题项的因子负荷量中都超过0.52,验证性因子分析的结果显示所有测量题项被分为本文之前定义的5个因子,因此,该问卷具有建构效度。平均变异抽取量 (AVE)在于0.548~0.665之间,收敛效度较好。因此效度检验也通过。

四、实证结果分析

(一)描述性统计与相关性分析

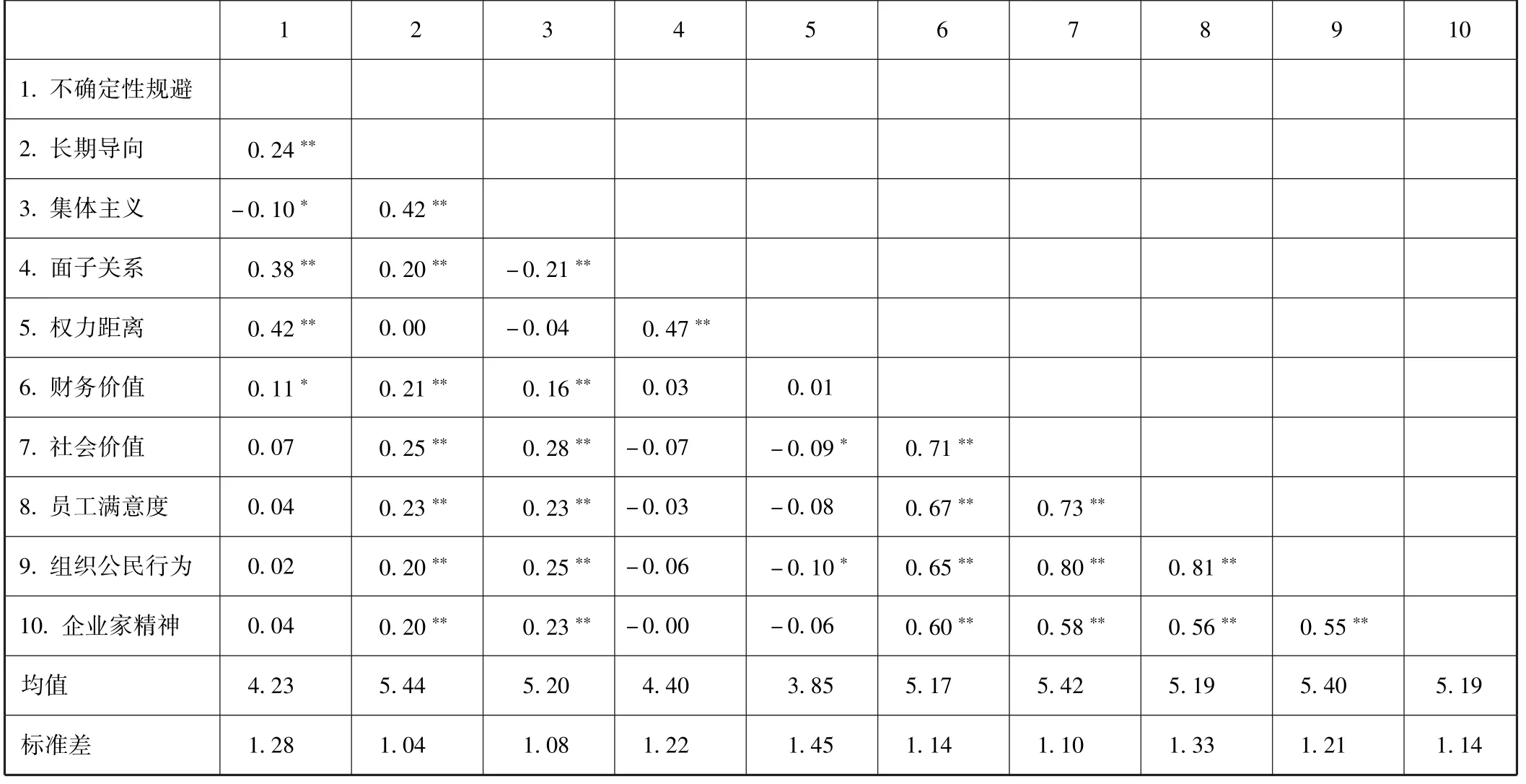

表1总结了变量及构成维度的均值和标准差,并且列出了自变量的五个构成维度与因变量和中介变量之间的相关系数。

表1 描述性统计与各变量的相关系数

从表1中我们可以看到,自变量的五个构成维度、中介变量和因变量的均值较为相近,均分布在3.5~5.5之间。其中,企业家文化价值观中的长期导向维度均值最高,均值达到了5.44,说明公司的长远发展受到了企业家的高度重视;权力距离的均值最低,仅为3.85,说明企业家对于权力距离的重视相比于其他变量程度较小。所有变量的标准差中,权力距离的值最高,说明不同的企业家对于权力距离的认识差别较大;长期导向的标准差较小,说明企业家对公司的长远发展普遍重视。

在各变量间的相关性上,企业家文化价值观的五个维度中,长期导向、集体主义与因变量和中介变量都有显著相关关系,不确定性规避与财务价值存在正相关关系,权力距离与企业社会价值、员工组织公民行为间存在负相关关系。面子关系与企业双元价值的相关性不显著且为负值。为了验证各变量间的关系,我们将进一步采用层级回归的方法加以检验主效应、中介效应,因面子关系与企业双元价值的相关性不显著,因此在层级回归中不再研究面子关系的影响效应。

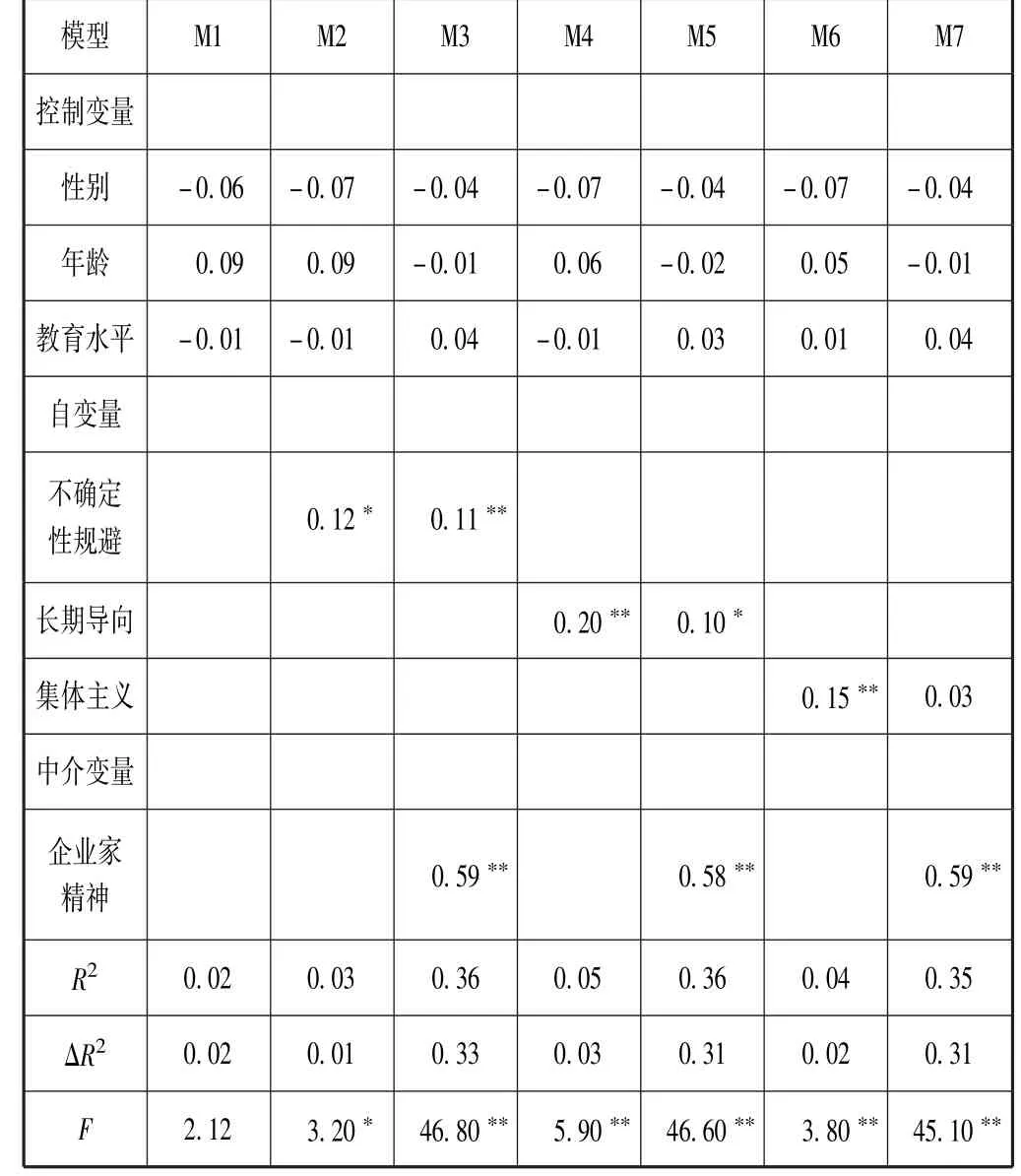

(二)企业家文化价值观对财务价值的影响:企业家精神的中介作用

表2列示了企业家文化价值观对财务价值的实证结果,并且检验了企业家精神在其中的中介作用。首先,我们验证假设1的主效应。如表2所示,M1是仅加入控制变量的模型,此时的R2为0.02。在M1中加入自变量不确定性规避、长期导向和集体主义三个维度后,M2、M4和M6的R2都有显著的提高,并且三个系数均显著为正,说明自变量企业家文化价值观的三个维度均能对企业财务价值产生正面的影响,因此假设1中的主效应得到验证。

最后,我们再来检验企业家精神的中介效应。在表2中,M3是同时加入自变量不确定性和中介变量企业家精神后的模型,实证结果表明M3的中介变量与因变量显著相关,并且此时自变量的系数从0.12降低至0.11,表明企业家精神在企业家文化价值观的不确定性回避与财务价值间具有部分中介作用。M5在加入中介变量后,中介变量前的系数显著为正,并且自变量的系数相比M4也变小,此时企业家精神也起着部分中介作用。同样M7在加入中介变量后,中介变量的系数显著为正,自变量的系数变得不显著,表明企业家精神在企业家文化价值观的集体主义与财务价值间存在完全中介作用。至此假设1全部得证,即企业家精神会对企业的财务价值产生影响,并且企业家精神在其中起着中介作用。

表2 企业家文化价值观对企业财务价值:企业家精神的中介作用

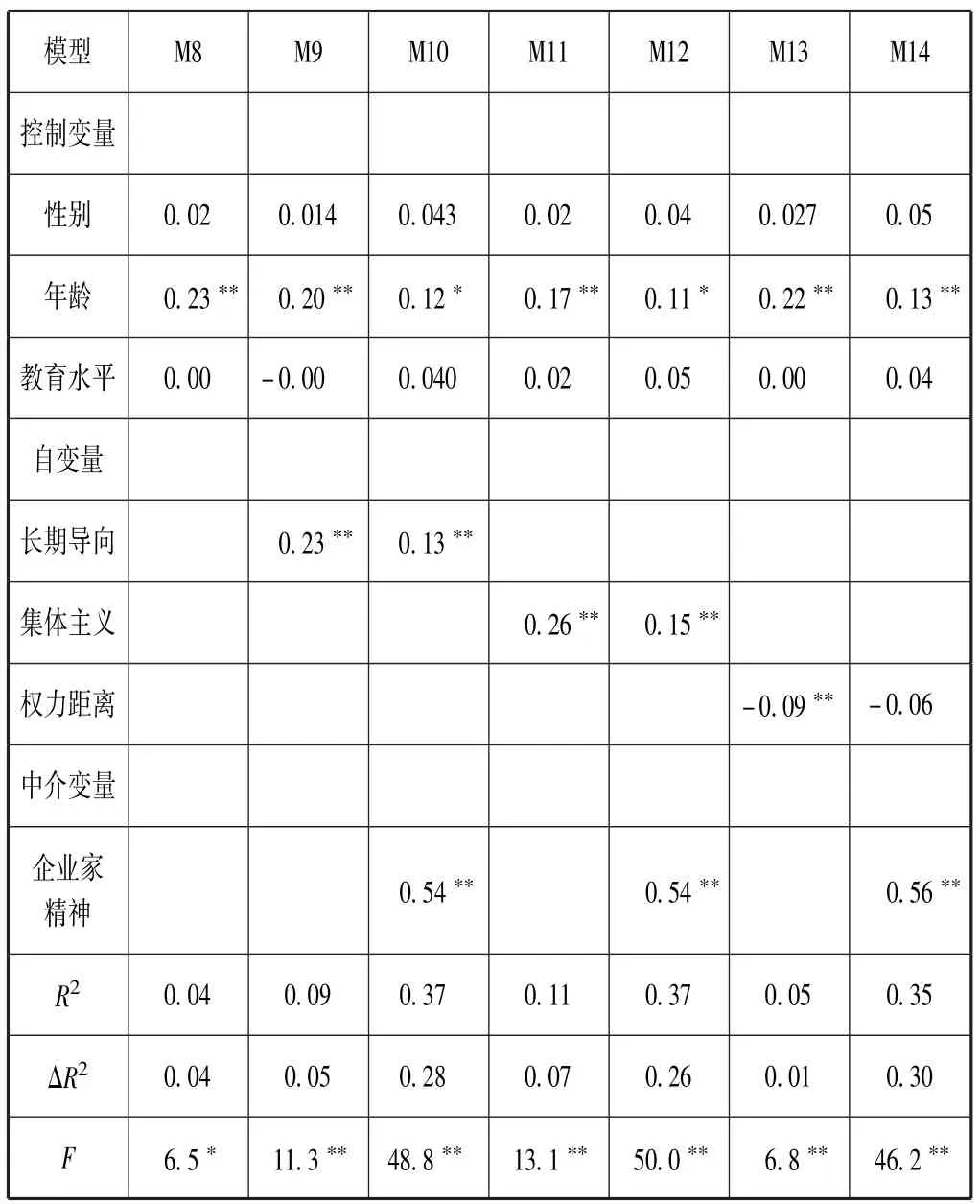

(三)企业家文化价值观对社会价值的影响:企业家精神的中介作用

表3是企业家文化价值观对企业社会价值的实证结果,并且检验了企业家精神在其中的中介作用。表3中M8是仅放入控制变量 (性别、年龄和教育水平)和因变量 (社会价值)的模型。在M8加入自变量企业家文化价值观的三个维度长期导向、集体主义和权力距离形成了M9、M11和M13。实证结果表明,加入这三个维度以后,M9、M11和M13的R2相比于M8都有显著的提升,且自变量的p值均小于0.05,表明假设2的主效应得到验证。对中介效应的验证,我们仍采用在表2中提到的方法,以下将不再赘述。M10、M12和M14是在M9、M11和M13的基础上再放入中介变量,即三个模型中均含有自变量与中介变量。实证结果表明,在加入中介变量后,M10、M12和M14的中介变量与因变量高度相关,并且自变量前的系数都变小或变得不相关,即企业家精神在其中起着部分中介或完全中介的作用。因此,假设2得证,即企业家文化价值观会对企业社会价值产生影响,其中企业家精神在其中起着中介作用。

表3 企业家文化价值观对企业社会价值:企业家精神的中介作用

(四)企业家文化价值观对员工满意度的影响:企业家精神的中介作用

表4验证了企业家文化价值观对员工满意度的影响,并且检验了企业家精神在其中的中介作用。表4中的因变量是员工满意度,其中M15是仅包含控制变量与因变量的模型。M16和M18是分别在M15中加入自变量企业家文化价值观的长期导向维度和集体主义维度。通过观察我们发现,M16和M18的R2均提高了0.05,并且M16中的自变量长期导向前的系数显著为正,M18中的自变量集体主义前的系数也显著为正。因此假设3的主效应得到验证。接下来我们再来检验中介效应,在M16和M18中继续放入中介变量企业家精神形成M17和M19,实证结果显示,M17的R2也有较大幅度的提高,中介变量前的系数显著为正,并且自变量的系数变小,存在部分中介效应;同时M19的R2也比M18提高了0.25,中介变量的p值小于0.05,自变量前的系数变小,存在部分中介效应。因此假设4得到验证,即企业家文化价值观会对员工满意度产生影响,其中企业家精神起着中介作用。

表4 企业家文化价值观对员工满意度:企业家精神的中介作用

(五)企业家文化价值观对员工组织公民行为的影响:企业家精神的中介作用

表5是企业家文化价值观对员工的组织公民行为实证结果,并且检验了企业家精神的中介作用。如表5所示,M20是仅放入控制变量的模型,此时的R2为0.05。为了验证假设4的主效应,我们在M20中加入自变量企业家文化价值观的长期导向、集体主义和权力距离三个维度,可以看到M21、M23和M25的R2均有较大幅度的提升,并且自变量长期导向、集体主义和权力距离前的p值均在0.05的水平下通过了检验,因此假设4的主效应得证。再来看中介效应,M22的中介变量系数显著为正,且自变量的系数相比M21显著变小,表明具有部分中介效应;M24的中介变量系数显著为正,自变量的系数相比M23也显著变小,存在部分中介效应;M26的中介变量系数显著为正,并且在加入中介变量后,自变量变得不再显著,说明企业家精神在权力距离与员工组织公民行为之间存在完全中介作用。综上,假设4得到验证,即企业家文化价值观会对员工的组织公民行为产生影响,企业家精神在其中起着中介作用。

表5 企业家文化价值观对员工组织公民行为:企业家精神的中介作用

五、研究结论与管理启示

本文以企业家文化价值观为自变量,以企业双元价值即财务价值和非财务价值为因变量,研究其双元影响效应及其作用机制,实证研究结果表明,企业家的文化价值观能通过企业家精神对企业的财务价值、社会价值、员工满意度以及员工的组织公民行为产生影响。具体来说,不确定性规避、长期导向和集体主义能通过企业家精神对企业财务价值产生正向的影响;长期导向和集体主义能通过企业家精神对企业社会价值产生正向影响,而权力距离则通过企业家精神对企业社会价值产生负向影响;长期导向和集体主义能通过企业家精神对员工满意度产生正向影响;长期导向和集体主义能通过企业家精神对员工的组织公民行为产生正向影响,而权力距离则通过企业家精神对员工的组织公民行为产生负向影响。企业家的文化价值观发挥着双元影响效应,其某些构成维度不仅能提升企业的财务价值,还能提升企业的非财务价值,企业家文化价值观可以在更大的视野和基于人文关怀的视角来创造价值,如提升企业的社会价值、员工满意度、员工组织公民行为。

管理启示一:我们需在一个更宏大的基于功利与非功利、财务与非财务的双元视角下重新审视企业家文化价值观。以往的研究大多关注企业家文化价值观所产生的财务价值,其视角往往是功利性的、单一维度的。本文的研究表明,企业家文化价值观还能对企业的社会价值、员工满意度和员工的组织公民行为等非财务价值产生影响效应,而企业的财务价值和非财务价值之间又存在着辩证统一的内在的联系,因此,以往的单向度地理解企业文化价值观的思维方式应让位于基于功利与非功利、财务与非财务的双元视角的思维方式。基于此,企业家群体应廓大自己的人格空间,提升自己的经营境界,积极地培育正确的文化价值观。

管理启示二:企业家的文化价值观存在优劣之分,应加以区分、甄选和发扬。本文的研究结果表明,企业家文化价值观中的长期导向、集体主义等在多数情境下对企业的财务价值和非财务价值产生正向显著影响,因此是被提倡的;权力距离等在多数情景下对企业的财务价值和非财务价值产生负向显著影响,因此是需要被摒弃的;面子关系对企业的财务价值和非财务价值不构成显著影响,因此也无所谓提倡不提倡,可以允许其顺其自然地发展。由此可见,企业家的文化价值观本身就存在着辩证对立的二元性,深受民族文化、社会文化、家族文化等教育洗礼的企业家群体对于文化价值观应选择性地吸收和发扬,去粗取精,去伪存真,不断地在内省过程中调整自我的观念与态度,才能实现经营人格的升华并影响企业实现基业长青。

管理启示三:塑造基于正确文化价值观导向的企业家精神。对于企业家文化价值观的影响效应,既有研究大多是从其与企业财务价值的直接关联上着手,并未揭示出其中内在的作用机理,本文引入企业家精神这一中介变量后,模型的解释程度得到提高,这说明企业家的文化价值观要产生积极的影响效应还要塑造基于正确文化价值观导向的企业家精神。企业家精神是在文化价值观下外化的一种表现,这些创新精神、冒险精神与挑战精神又不断地推动着企业的发展。我们这个时代不仅需要精明的商人,更需要肩负使命感和利他之心的企业家,通过培育优秀的企业家文化价值观和企业家精神实现企业的永续健康经营并推动商业文明的进步。

[1]张冬梅.企业价值观与企业发展的关联研究[J].现代经济探讨,2005(2):30-32.

[2]House R J,Hanges P,Ruiz-Quintanilla A.GLOBE.The Global Leadership and Organizational Behavior Effectiveness:Research Program [J].Polish Psychological Bulletin,1997,28:215-254.

[3]Kluckhohn F R,Strodtbeck F L.Dominant and Variant Value Orientations[M]//Kluckhohn C,Murray H A,Schneider D M.Personality In Nature,Society,And Culture.New York:Knopf,1953.

[4]Sheth J N.A Review of Buyer Behavior[J].Management Science,1967,13(12):B -718-B -756.

[5]Rokeach M.The Nature of Human Values[M].New York:Free Press,1973.

[6]Schwartz S H,Bilsky W.Toward a Theory of the Universal Content and Structure of Values:Extensions and Cross-cultural Replications[J].Journal of Personality and Social Psychology,1990,58(5):878-891.

[7]Hofstede G.Culture's Consequences:International Differences In Work-related Values[M].London:Sage Publications,1980.

[8]Hofstede G.Cultures And Organizations:Software of the Mind[M].New York:MeGraw-Hill,1991.

[9]杨国枢.中国人的心理与行为:本土化研究[M].北京:中国人民大学出版社,2006.

[10]House R J,Hanges P J,Ruiz-Quintanilla S A,et al.Cultural Influences on Leadership and Organizations:Project GLOBE [J].Advances in Global Leadership,1999,1:171-233.

[11]House R J.Value Based Leadership Theory[R].Unpublished Manuscript,The Wharton School,University of Pennsylvania,1999.

[12]中国企业家调查系统.企业家价值取向:中国企业家成长与发展报告[M].北京:机械工业出版社,2004:20-28.

[13]Denison D R,Mishra A K.Toward a Theory of Organizational Culture and Effectiveness[J].Organization Science,1995,6(2):204 -223.

[14]Kotey B,Meredith G G.Relationships among Owner/Manager Personal Values,Business Strategies,and Enterprise Performance [J].Journal of Small Business Management,1997,35(2):37-64.

[15]Verschoor C C.A Study of The Link Between a Corporation's Financial Performance and Its Commitment to Ethics[J].Journal of business ethics,1998,17(13):1509-1516.

[16]Jin K G,Drozdenko R G.Relationships among Perceived Organizational Core Values,Corporate Social Responsibility,Ethics,and Organizational Performance Outcomes:An Empirical Study of Information Technology Professionals[J].Journal of Business Ethics,2010,92(3):341 -359.

[17]Agle B R,Mitchell R K,Sonnenfeld J A.Who Matters to Ceos?An Investigation of Stakeholder Attributes and Salience,Corpate Performance,and Ceo Values[J].Academy of Management Journal,1999,42(5):507 -525.

[18]Weaver G R,Trevino L K,Cochran P L.Integrated and Decoupled Corporate Social Performance:Management Commitments,External Pressures,and Corporate Ethics Practices[J].Academy of Management Journal,1999,42(5):539 -552.

[19]Hunt S N,Vitell S J.A General Theory of Marketing Ethics[J].Journal of Macromarketing,1986(8):5 -16.

[20]毛丰付.文化价值观与浙商财富积累[J].商业经济与管理,2012(2):22-28.

[21]Covin J G,Slevin D P.A Conceptual Model of Entrepreneurship as Firm Behavior[J].Entrepreneurship Theory and Practice,1991(16):7 -24.

[22]Kirzner I M.Competition and Entrepreneurship[M].Chicago:The University of Chicago Press,1973.

[23]Drucker P F.Innovation and Entrepreneurship:Practice and Principles[M].New York:Harper&Row Press,1985:Preface.

[24]Morris M H.Entrepreneurial Intensity:Sustainable Advantages for Individuals,Organizations and Societies[J].London:Quorum Books,1998.

[25]Sharma P,Chrisman C.Determinants of Initial Satisfaction with the Succession Process in Family Firms:A Conceptual Model[J].Entrepreneurship Theory and Practice,2001,25(3):17-35.

[26]中国企业家调查系统.企业经营者对企业家精神的认识与评价[J].管理世界,2009(6):91-101.

[27]Mort G S.Social Entrepreneurship:Towards Conceptualisation [J].International Journal of Nonprofit and Voluntary Sector Marketing,2007,31(5):43-51.

[28]范秀成,赵先德,庄贺均.价值取向对顾客抱怨倾向的影响[J].南开管理评论,2002(5):11-16.

[29]Ruf B M,Muralidhar K,Brown R M,et al.An Empirical Investigation of the Relationship between Change in Corporate Social Performance and Financial Performance:A Stakeholder Theory Perspective[J].Journal of Business Ethics,2001,32(2):143 -156.

[30]谢永珍,赵京玲.企业员工满意度指标体系的建立与评价模型[J].技术经济与管理研究,2001(5):32-34.

[31]Organ D W.Organizational Citizenship Behavior:The Good Soldier Syndrome[M].Lexington:Lexington Books/DC Heath and Com,1988.

[32]Williams L J,Anderson S E.Job Satisfaction and Organizational Commitment as Predictors of Organizational Citizenship and Inrole Behaviors[J].Journal of Management,1991,17(3):601-617.

猜你喜欢

小天使·一年级语数英综合(2022年4期)2022-04-28 08:42:36

建材发展导向(2021年6期)2021-06-09 05:58:06

中华诗词(2019年7期)2019-11-25 01:43:00

华人时刊(2018年23期)2018-03-21 06:25:58

海峡姐妹(2017年5期)2017-06-05 08:53:17

灯与照明(2016年4期)2016-06-05 09:01:45

现代企业文化·综合版(2016年6期)2016-05-14 16:38:34

中学生数理化(高中版.高二数学)(2016年4期)2016-03-01 03:46:24

学习月刊(2015年9期)2015-07-09 05:33:44

吐鲁番(2014年2期)2014-02-28 16:54:43