桃生产性生物资产与产品成本核算的分析

2017-07-07 14:57王潇潇刘维忠

中国林业经济 2017年2期

王潇潇,刘维忠

(新疆农业大学 经济与贸易学院,乌鲁木齐830000)

·改革实践·

桃生产性生物资产与产品成本核算的分析

王潇潇,刘维忠

(新疆农业大学 经济与贸易学院,乌鲁木齐830000)

《企业会计准则第5号—生物资产》准则中对生物资产的确认与计量进行了相关的规定。但由于生物资产的自然增值的特性,在确认与计量上难度较大。目前我国大部分农业企业会计核算中还无法提供生物资产和农产品的详细核算资料。准则中只是指导性的说明,实际可操作性不够强。针对桃生产经营中的费用支出设立台账,在生物资产的未成熟期与成熟期将费用资本化与费用化处理,并进一步核算出桃生产性生物资产与产品成本核算。

生物资产;成本核算;资本化;费用化

生物资产作为农产品中的重要组成部分与人们的生活密切相关。但由于生物资产的自然增值的特性,在确认与计量上难度较大。现有的研究多数集中在生物资产的价值评估上,具体针对某类果树成本核算方面理论与实践的研究涉及较少。以新疆乌市地区6.67 hm2桃园为研究对象。通过实地调研的数据为依据,采用定性与定量的分析方法,针对桃树这类生物资产进行讨论。对桃树各个生长阶段的费用支出进行归集与分配,进一步核算出桃的产品成本。桃树作为我国的主栽品种,种植面积较多,无论从实务还是理论层面都对涉农企业的发展有重大的指导意义,也为相关会计准则的不断完善提供切实有效的理论基础,推动生物资产准则的不断完善与发展。

1 桃生物资产与产品成本核算

1.1 生产性生物资产的概念

以生产性生物资产是指为产出农产品、提供劳务或出租等目的而持有的生物资产[1],主要包括果树、食用油料等在内的经济林、以生产薪炭材和提供燃料的薪炭林、成龄的能进行配种、繁殖、提供畜产品的产畜以及供人们在生产中使役的役畜等[2]。文章以生产性生物资产——桃树为例,进行折旧方法的分析和讨论。

1.2 产品成本核算

1.2.1 确定成本计算对象与计算期

成本核算对象就是分清楚对那些生物资产和产品成本进行核算。本文中的生物资产成本核算对象就是选取的案例——新疆A桃园内种植面积6.67 hm2的桃树,产品成本对象是桃树在达到预定生产经营目的后产出的农产品——桃。成本计算期是指明确对哪个时期的生物资产与产品成本进行核算。文中是对桃树费用的投入来作为成本核算期的,按照桃树生产周期来确定。

1.2.2 确定成本项目

桃树生产经营过程中的费用可以分为计入产品成本的生产费用和不计入产品成本的经营管理费用。农产品生产成本项目一般包括以下几项:

①生产成本。生产成本指计入农产品生产成本的生产费用,包括直接物质费用、直接人工费用和间接费用。

②期间费用。期间费用是指与农产品生产过程没有直接关系或关系不密切的费用,包括土地承包费、管理费、销售费、财务费,属于多业或多品种共同发生的,应先按各业分摊,种植业分摊部分再按产值或种植面积在各农产品品种之间进行分摊。

1.3 桃生产经营过程中费用的归集与分摊

以选取的A果园为例,占地面积为6.67 hm2。园内主要以桃为主,品种包括水蜜桃、油桃、蟠桃等。主要以种植、批发和初加工为主。A桃园于2010年种植,2011—2013年为生长期,主要以桃树的营养生长为主,一般不结果。费用的支出主要在桃数苗木费、种植挖坑费、防虫药费以及清理果园费等。从2014年开始,桃树进入盛产期,是桃树产量最高、收益多而稳定、投入较少的时期,持续年数因树木的品种和经营管理水平而不同。此后桃树随着树龄增加树冠持续的衰老,逐步进入衰退期。产果10年以后产量就会逐年下降,衰退期时桃树的经济收益较低,如果持续经营将出现高成本低回报的情形,甚至亏损。因此多数农户或企业会选择及时采伐、更新树种。预计桃树的折旧年限为13年。对每年所产生的所有相关费用支出凭证、账簿进行搜集与整理。

1.4 正确划分收益与资本性支出

在桃树的生长阶段,所有费用的投入都用于桃树生物资产自身的营养物质需要,这一阶段桃树没有产出,因此应将费用资本化计入到生物资产中去。在桃树进入稳定高产的阶段,生物资产的外在形态基本不会再发生变化,企业的主要活动是对生物资产的日常管理,该支出不再增加生物资产自身价值,随之发生的费用不进行资本化处理,应当费用化计入当期的产品成本与当期损益。这就如同自建的固定资产,在竣工之前所发生的费用需要资本化,待其竣工后,与之相关的费用就费用化。

2 桃生物资产与产品成本核算相关的会计处理

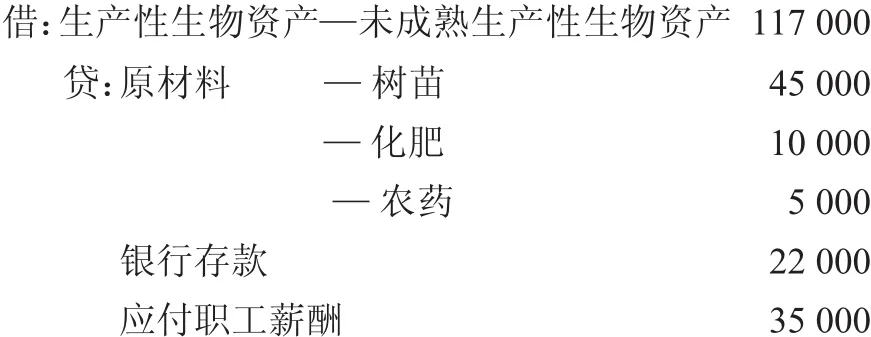

①A桃园2010年种植当年支付桃树种苗费45 000元,土地管理费每年12 000元,定植当年抚育领用肥料、其他材料耗费10 000元、农药5 000元、水费10 000元、平整土地所需要的机械作业费以及管理桃园所产生的人工费,应付人员工资35 000元。(对桃树生物资产采用成本法进行计量。)

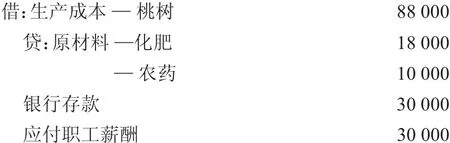

②2011—2013年桃树的生长期,土地管理费每年12 000元,补种新树苗、领用肥料、其他材料耗费20 000元、农药10 000元、水费18 000元、平整土地所需要的机械作业费以及管理桃园所产生的人工费,应付人员工资30 000元。

③2014年桃树进入盛产期,开始稳定产果,按历史成本法进行计量,则前期的费用投入均资本化,计入到生物资产自然增值量上。此时,应将未成熟期的生物资产转入到生产性生物资产科目,累计额的生物资产账面价值 367 370元(117 000+90 000+90 000+90 000)。

④从2014年起每年固定投入土地管理费12 000元、水费18 000元、化肥等其他材料耗费18 000元、农药10 000元、应付人员工资30 000元。成熟期之后每年的费用投入是一样的。此时桃树的生物资产自然增值量不再增加,后期所投入的费用都应费用化计入当期损益。

假设桃树预计折旧年限为13年,采用年限平均法计提折旧)折旧额为29 769元(387 000÷13)。会计处理如下:

3 小结

生产性生物资产与产品成本的核算是生物资产发展中的重要部分也是难点之处,我国颁布的企业会计准则在这一部分的核算只有简单指导性的政策,实际的可操作性较差。因此,本文对桃生产性生物资产与产品成本核算的研究,将生产支出进行归集与分摊,并进行资本化与费用化处理,为相关的经济林、林果业等生产性生物资产的会计核算提供了可参考的依据,也为企业会计准则的不断完善奠定了一定的理论基础。

[1]高志辉.公允价值计量模式下生产性生物资产会计处理的探讨:以林木类资产为例[J].内蒙古财经大学学报,2013(1):36-39.

[2]杨焕玲,郑晓彬.关于生产性生物资产折旧问题的探讨[J].齐鲁珠坛,2014(1):10-11.

[3]高志辉.生物资产及农产品成本核算问题研究[D].呼和浩特:内蒙古农业大学,2005.

[责任编辑:路 实]

Analysis of Peach Production Property and Product Cost Accounting

WANGXiaoxiao,LIUWeizhong (College ofEconomics and Trade,XinjiangAgricultural University,Urumqi 830000,China)

”Accounting Standards for Business Enterprises No.5-Biological Assets”guidelines for the identification and measurement of biological assets were related to the provisions.But because of the natural value of biological assets,the characteristics of recognition and measurement is more difficult.At present, most of the agricultural enterprises in China accounting can not provide detailed accounting information of biological assets and agricultural products.The guidelines are only instructive,the actual operability is not strong enough.In this paper,set up account for the expenses of peach production and management,handle the cost capitalization and expense in the immature and mature biological assets.To further calculate the peach production ofbiological assets and product cost accounting.

Biological Assets;Cost Accounting;Capitalization;Expense

S7-9

:A

:1673-5919(2017)02-0053-02

10.13691/j.cnki.cn23-1539/f.2017.02.012

2017-03-07

新疆维吾尔自治区普通高等学校人文社会科学重点研究基地基金资助(XJEDU030115D04)

王潇潇(1991-),女,河南人,硕士研究生。

猜你喜欢

军民两用技术与产品(2022年1期)2022-06-01

今日农业(2021年19期)2021-11-27

今日农业(2021年16期)2021-11-26

今日农业(2021年21期)2021-11-26

中国房地产业·中旬(2021年11期)2021-11-24

——基于16 个地区GDP 历史调整数据

科技中国(2020年11期)2020-11-26

红楼梦学刊(2020年3期)2020-02-06

电子制作(2017年10期)2017-04-18

经济与管理(2016年2期)2016-12-01

小学阅读指南·低年级版(2016年3期)2016-05-27