2011—2015年财政学研究代表性期刊发文状况分析

2017-07-05 08:44丛树海宋达飞

中央财经大学学报 2017年6期

丛树海 宋达飞

一、代表性期刊及统计标准的确立

为综合研究2011—2015年我国财政学领域研究工作的基本动态与特征,笔者特别选取一批具有典型代表性及权威性的学术刊物作为研究样本(以下简称样本期刊)。该样本群的选取标准如下:

一是社会科学研究部门,如中国社会科学院下设研究机构所属的专业期刊。按照此标准选择的期刊有《中国社会科学》、《经济研究》和 《财贸经济》。二是有关政府管理或研究部门,如财政部、国家税务总局所属刊物。按照此标准选择的期刊有 《财政研究》、《税务研究》。三是部属财经类高等院校、财政学国家级重点学科所在高等院校所属刊物。按此标准入选的期刊有 《财经研究》、 《上海财经大学学报》、《中央财经大学学报》、《财经问题研究》、《中南财经政法大学学报》、《财经科学》、《经济学家》、《国际商务》、《中国人民大学学报》和 《厦门大学学报(哲学社会科学版)》。四是其他影响较大的高等院校刊物①影响因子包括复合影响因子和综合影响因子,其中:复合因子衡量了包括硕博士论文、会议论文、期刊等引用的次数,综合因子只包括期刊引用的次数。。按此标准入选的期刊有 《经济学(季刊)》、《当代财经》、《江西财经大学学报》和 《现代财经》。

综上,本文共选用14家机构的19种学术期刊作为研究样本。所有基础数据字段,如文献作者、篇名、所属期刊、发表时间、所属机构等原始数据均来源于“中国知网”(www.cnki.net)文献数据库;所有数据在统计分析前均经过人工识别和修整,以剔除错误和重复信息,统一数据格式。总体而言,在选取样本期刊的过程中,笔者遵循客观权威的原则,以真实数据反映各期刊发文情况,以期能够准确描述我国财政学领域内研究文献的发展动态。

在统计时段方面,笔者以2011年至2015年作为研究周期。需要注意的是,虽然我们在研究样本过程中遵循客观中立的选择原则,但事实上仍然存在一定的主观性,因此得出的结论仅供参考。

二、财政学样本期刊发文量基本情况

据统计,从2011年1月至2015年12月,19种样本期刊共刊载期刊论文文献14600篇,其中与财政学相关的文献共3175篇,占总数的21.75%。在此时期内,每年平均发表财政学文献约635篇。

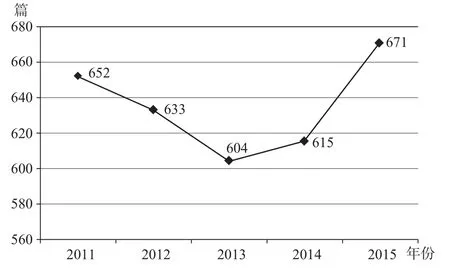

从绝对规模上看,5年来国内财政学文献发表数量经历了先下降、后上升的过程。2011年至2013年间,财政学文献的发表数量呈下降趋势,随后开始逐渐上升(详见图1)。

图1 财政学文献历年发表数量(含《财政研究》、《税务研究》)

若剔除 《财政研究》和 《税务研究》这两种专业性期刊,财政学文献的绝对规模和相对规模均呈现出大幅度减少。5年间共计发表财政学文献1160篇,年平均为232篇(详见图2),占17种一般性财经类期刊发文总数的9.65%。

图2 财政学文献历年发表数量(不含《财政研究》、《税务研究》)

从发文的绝对数量和相对规模上看,国家税务总局和财政部所属的 《税务研究》及 《财政研究》以巨大的数量优势领先于其他机构所属期刊,这两种期刊的财政学发文量占到总数的63.46%。尤其是国家税务总局所属的 《税务研究》,不仅发文量数倍于其他期刊,而且其发文的研究主题紧密贴合财政学内容,其财政学文献数量为所有样本期刊财政学文献数量的43.06%。

除此之外,其余各期刊中按财政学文献比重排在前5位的分别是 《财贸经济》(中国社科院)(占比22.15%)、 《中央财经大学学报》(中央财经大学)(占比18.16%)、《当代财经》(江西财经大学)(占比16.93%)、《中南财经政法大学学报》(中南财经政法大学)(占比14.26%)及 《上海财经大学学报》(上海财经大学)(占比10.64%)。其余各期刊的发文详细情况见表1。

表1 各期刊发文数量及财政学文献所占比重

三、机构发文情况分析

由于当前机构间学术交流合作较为普遍,同一篇文献的多个作者可能来自于不同机构,即便是同一个作者,由于兼职或调任等原因,也可能分属于多个不同的机构。考虑到数据的可得性和整理成本,本文对文献所属机构的界定标准为:文献内容已明确唯一机构的,则直接作为所属机构;文献内容明确多个机构的,以第一机构作为所属机构;文献内容未明确机构的,以第一作者或课题组的信息予以推断。以文献发表当年作者所属机构为准;机构认定以一级单位为准;已合并的多个机构,以合并后的机构名称为准。

按上述标准对原始数据进行比对修整,可完整确定3175篇财政学文献中3170篇文献的所属机构,占总体比例为99.84%,余下未明确所属机构的文献相对较少,所刊载期刊分布较为均匀,对结论分析不会产生显著性影响。

经数据分析,发表文献数量排名前30的机构如表2所示。

表2 2011—2015年机构发表财政学类论文数量TOP30

续前表

由表2可见,高等院校,尤其是财经类院校是财政学类文献发表的主要力量。排名前10机构中,有中央财经大学、中南财经政法大学、东北财经大学、西南财经大学、上海财经大学五所财经院校,发表文献数量大多在100篇以上。与此同时,中国人民大学、厦门大学作为财政学国家级重点学科所在院校,其文献贡献也遥遥领先。除高校外,相关政府机关及其设立的研究机构也是文献发表的重要力量,财政部财政科学研究所、中国社会科学院、国家税务总局税收科学研究所(现更名为财政部财政科学研究院)、财政部(不含财科所)、国家税务总局(不含税科所)发文数量均非常突出。财政学是应用性和政策性较强的学科,因此除高等院校外,政府及其直属研究机构的研究活动也非常活跃,这成为财政学研究力量构成的一大特点。3175篇文献的所属机构中,来自政府机关的419篇,直属的研究所、研究学会等科研机构的有314篇,约占总数的23%;来自高等院校的文献共2396篇,约占总数的76%;只有不到1%的文献来自其他机构(详见图3)。

图3 各类机构发表财政学文献数量对比

从文献发表时间来看,大多数机构每年发表文献数量在大体保持平稳的同时略有增长,无特别明显的变化趋势。

观察高等院校范围内各单位的发文量可以发现,相比综合类院校,财经专业院校对财政学文献数量的贡献度更高。以表2所示发文量最高的前30家机构数据为例,综合类院校共计11家,发文总量为561篇;财经专业类院校14家,发文总量为1061篇。两者相比较,前者占总量的比例仅为35%,而后者占比约为65%。

在专业财经院校范围内,以发文总量超过50篇的六所高校为例,各院校的发文量呈现出明显的阶梯分布。其中排在第1位的中央财经大学发文量(208篇)远高于第2位的中南财经政法大学(162篇)以及第3位的东北财经大学(143篇),上述三家院校发文量又明显高于第7位的西南财经大学(104篇)、第8位的上海财经大学(99篇)以及第11位的江西财经大学(76篇)。

另一方面,仅看六所专业财经院校的5年发文情况,可以发现,各高校总体发文量较为平稳(详见图4)。

图4 六所财经类院校历年发表财政学文献数量

在综合类院校中,财政学文献的发表数量同样存在明显差距。仅以发文量排在前20位的六所综合类高校为例,不仅第4位的中国人民大学(118篇)、第5位的厦门大学(113篇)和排名第10位的武汉大学(76篇)差异明显,后面其他高校的数量差距更为明显(详见图5)。

据统计,5年间财政部及其所属研究机构共计发文134篇,各省份财政厅、局及其所属研究机构发文57篇。同时,国家税务总局及其研究机构共计发文73篇,各省份国税、地税局及其研究机构共计发文286篇。

图5 六所综合类院校历年发表财政学文献数量

从绝对数量上看,政府机关及其所属研究机构的发文较多,甚至超过一般高校。但从发文总量上看,国内高校由于数量众多,故而是财政学文献发表的主要来源。

值得注意的是,财政系统和税务系统的发文情况在行政级别分布方面有明显的不同。在财政系统中,财政部及其研究机构是发文的重要单位,其发文数量占比达到总量的70%,地方财政部门及其研究机构发文量仅为30%。而在税务系统中,中央和地方的发文数量恰好相反,即国家税务总局及其研究机构的发文量仅占20%,而地方国税、地税单位及其研究机构是财政文献发表的主力,其发文量占比达到80%。

机构学术影响力以机构在2011—2015年发表文献,在该5年内被CSSCI其他文献引用次数来定义。为更加客观地衡量学术影响力,所有被引次数均排除了作者自引的次数。被引次数原始数据来源于南京大学 “中文社会科学引文索引”(CSSCI),所有数据在统计分析前均经过人工清洗和修整,以便排除错误和重复信息,统一数据格式。

由于文献在发表后才有被引用的可能性,随着某机构累计已发表的文献数量越来越多,从理论上来讲,年度越往后,某机构的年度被引次数也会越多。因此,单个机构各年度被引次数间没有可比性,也无法准确衡量影响力的大小。为了更加客观地反映每年各机构的学术影响力,本文构建了机构 “年度被引指数”,其计算公式为:年度被引指数=当年某机构所有文献被引次数×100/当年所有财政学文献被引次数,其实质是反映当年所有财政学文献所产生的影响力中某机构占据的份额大小。经数据处理结果如表3所示。

表3 机构2011—2015年文献被引次数TOP20及各年度被引指数

从表3可以看出,中国社会科学院、中国人民大学、中南财经政法大学、中央财经大学、财政部财科所、上海财经大学、厦门大学的文献被引次数较为领先,紧随其后大多为财经类高校以及部分综合性大学。

从年度被引指数的变化上可以发现,政府部门及其所属的研究机构,如中国社会科学院、财政部财政科学研究所呈下降趋势,而高等院校的年度被引指数总体呈上升趋势。这反映出在财政科学研究领域,随着新公共管理理论在我国的不断发展,由高校主导的理论性研究在不断加强,而由政府部门主导的政策性研究相对弱化,高校的话语权在不断增强。

从篇均被引情况来看,在高校领域,发表文献数量较多的综合性高校如中国人民大学、中山大学、复旦大学、清华大学都有相对较高的篇均被引率,均超过了1次/篇。在政府部门及所属研究机构领域,综合性研究机构如中国社会科学院、财政部财科所也都有相对较高的篇均被引率。与此形成鲜明对比的是,财经类院校的篇均被引率相对较低,除上海财经大学、天津财经大学外,其余财经类高校的篇均被引率均低于1次/篇。这反映出,财政学的研究不能是封闭的,多学科交叉才能产生真正有影响力的学术作品,跨学科研究应该是财政学未来的发展方向。需要引起注意的是,国外和境外高校的文献转引次数要显著高于国内机构,这对提升我们的科研成果质量提出了要求。

四、作者发文情况分析

参考学术惯例及CSSCI数据库对文献作者的认定情况,本文对文献所属作者的界定为:文献已明确唯一作者的,则直接作为文献作者;文献明确多个作者的,以第一作者作为文献作者;文献未明确作者姓名,仅以某项目组名称代替的,则通过其他数据库交叉检索作者信息,并加以确认。

按上述标准对原始数据进行比对修整,可完整确定3175篇财政学文献中3173篇文献的作者,占总体比例为99%,余下未明确作者的文献相对较少,所刊载期刊分布较为均匀,对结论分析不会产生显著性影响。

经数据分析,发表文献数量排名前15的作者共22人,如表4所示。

表4 作者2011—2015年发表财政学类论文数量TOP15

续前表

从表4可以看出,在财政学研究领域内,近5年来,贾康文献的发表数量显著领先,吴俊培、邓力平等的发文数量也相对突出。多数作者在时间上发表文献数量相对平稳。

与机构学术影响力相同,作者学术影响力以发表文献被CSSCI其他文献引用,并排除自引的次数来定义。2011—2015年文献被引用情况如表5所示。

表5 作者2011—2015年文献被引次数TOP20及各年度被引次数

从CSSCI转引角度来看,在财政学领域内近5年来发表的文献中,贾康、高培勇、岳树民的学术影响力非常显著。此外,吕冰洋、陈志勇、马海涛、邓子基、胡怡建、付文林的影响力也较为突出。表5的20位作者中,贾康、高培勇、吕冰洋、马海涛、邓子基、胡怡建、吴俊培7人的发文量同时入围发文量前15,占总数的1/3,其余2/3的发文量并不十分突出,甚至有少量作者作品数量不多,但单篇转引率特别高,这在某种程度上反映了在财政学研究领域中,权威人士的话语权相对稳固,但新生研究力量也在快速成长中。

高水平研究队伍的分析集中于财政学领域内学术表现较为突出的学者。本文对 “较为突出”学者的选取标准为:(1)5年内发文量在10篇及以上的作者,根据该标准选取贾康、吴俊培、邓力平、白彦锋、崔军、谷成、李晶、马海涛、朱军。(2)5年内发表文章转引量达到30篇以上,且发文量不小于3篇的作者,根据该标准增补尹恒、高培勇、岳树民。(3)在前文作者学术贡献和影响力分析部分均入围名单的作者,根据该标准增补邓子基、胡怡建、吕冰洋。对以上15位作者进行深入分析结论如表6所示(根据姓氏拼音排名)。

表6 部分作者情况介绍

续前表

从上述15位作者主要所属机构情况可以看出,国内财政学科表现突出的研究队伍在中国人民大学、厦门大学、中央财经大学、东北财经大学等综合和财经类高校分布较多,来自政府机关和相关科研机构的相对较少。

从年龄分布看,国内财政学科高水平研究队伍中的作者年龄分布较为均匀,反映了我国财政学研究队伍的健康和持续发展态势。

五、研究主题分析

据统计,5年间共计3175篇的财政学文献按其研究主题大致可以分为财政学理论、税收学、财政支出、财政分权及均等化、政府债务及融资、财政管理及预算体制、宏观财政政策以及其他共8类。

图6 各主题文献数量分布

图7 各主题文献数量比例分布

从发文数量看,各主题的研究热度分布不平衡,主题之间差异比较大(详见图6、图7)。其中,最为显著的是税收学主题的文献数量远高于其他主题,达1857篇,占总数的58%。同时,财政支出与宏观财政政策同样是5年间研究较多的主题,两者的发文数量占比均超过8%。而研究发文数量最少的主题是财政学理论,其发文量仅为93篇,占总数的3%。其他各主题的发文数量差距较小。

(一)财政学理论

5年间,财政学理论主题内共计发文93篇。从财政学理论主题文献的发文总体趋势上看,这一主题文献的研究数量近年来有所上升,2014年出现显著回升,反映了学术界对基本理论问题研究的重视程度在不断提高。财政理论研究的热点主要集中在三个方面:财政史、财政学基础理论以及财政风险理论。其中财政学基础理论问题文献共计48篇,占比达52%;财政史文献共计33篇,占比达35%。

在财政史的研究文献中,研究西方财政史的文献共计4篇,研究我国财政史的文献共计25篇。其研究朝代分布为周1篇、春秋战国1篇、唐1篇、宋2篇、明1篇、清代2篇、古代通史6篇、民国9篇、新中国2篇。可见近现代财政史研究是当前财政史学研究的热点。

需要注意的是,财政思想史研究文献在过去5年中始终遇冷,每年仅有零星的文献研究,在2012年、2013年这一数字为零。

财政学基础理论问题文献共计发表48篇。从发文趋势上看,研究此问题的文献存在一定的波动,发文数量在各年份中起伏较大。另一方面,该问题作为财政学理论研究领域内的热点,每年的发文量大多占该类文献的一半以上。

财政风险理论问题文献共计发表12篇,近年来研究热度持平,但在2015年有了较大幅度提升。需要注意的是,近年来研究财政风险问题的着力点已经从理论发展为联系具体问题,如地方政府债务风险及土地财政风险等,而不再停留于单纯的理论研究。

(二)税收学

5年间,税收学文献共计发表1857篇。从总体趋势上看,该类文献发表趋势为先减后增,其中最低值出现在2014年,当年发文数仅为344篇。从2015年开始,其发文量有了显著的回升。

税收学文献的研究主题主要可以归结出九个热点问题,分别是房产及物业税、环境税、营业税及增值税、资源税、收入调节、宏观税负、进出口税、遵从与征管、结构性减税。具体来看,税收遵从与征管、营业税及增值税、环境税等问题在过去5年间发文最多,尤其是遵从征管问题的发文量占到该类主题总数的33%(详见图8)。

图8 税收学主题下各问题文献数量分布

5年间,房产及物业税问题文献共计发表84篇。其文献数量在2011年的多达29篇后显示出了逐年下降的趋势,近两年一直保持在10篇左右。

环境税问题文献共计发表113篇。从发文动态上来看,环境税文献发文数量成逐年下降态势,但在2014年,出现了多达26篇文献,随后在2015年继续下降。深入分析可以发现,环境税的文献数量在很大程度上受到研究碳税问题文献的影响,在2011及2014年环境税文献数量达到高峰时,碳税的文献数量也呈现出峰值。

研究营业税及增值税改革问题的文献共计发表199篇。2013年后,该类文献数量上呈现出激增态势。

资源税问题文献共计发表41篇。近年来,研究资源税问题的文献数量整体平稳,但在2012年猛增至12篇,其中大多为讨论资源税改革问题的研究文献。

研究税收对收入分配调节作用问题的文献共计发表99篇,其规模近年来一直在下降。

宏观税负问题文献共计发表67篇。从2011年开始研究宏观税负问题的文献处于较为稳定的水平,从2015年开始呈现出下降的端倪。

进出口税问题文献共计发表26篇。2011年以来,国内研究进出口税问题的文献数量逐年下降,近年来已下降到每年2篇左右。

遵从与征管问题文献共计发表323篇。近5年来,国内研究遵从与征管问题的文献数量从2011年的46篇跃升到2012年的84篇后,小幅回落,并一直保持在较为稳定的态势,平均在每年60篇左右。

结构性减税问题文献共计发表29篇。这一问题是近年来新兴的研究问题,自2009年以来增长趋势迅猛,并在2013年达到峰值,但在2014和2015年该领域鲜有文献发表。

(三)财政支出

5年间,财政支出主题文献共计发表325篇。总体来看,国内研究财政支出领域的文献规模保持着震荡中下降的趋势,尤其在2015年数量下降较为显著。

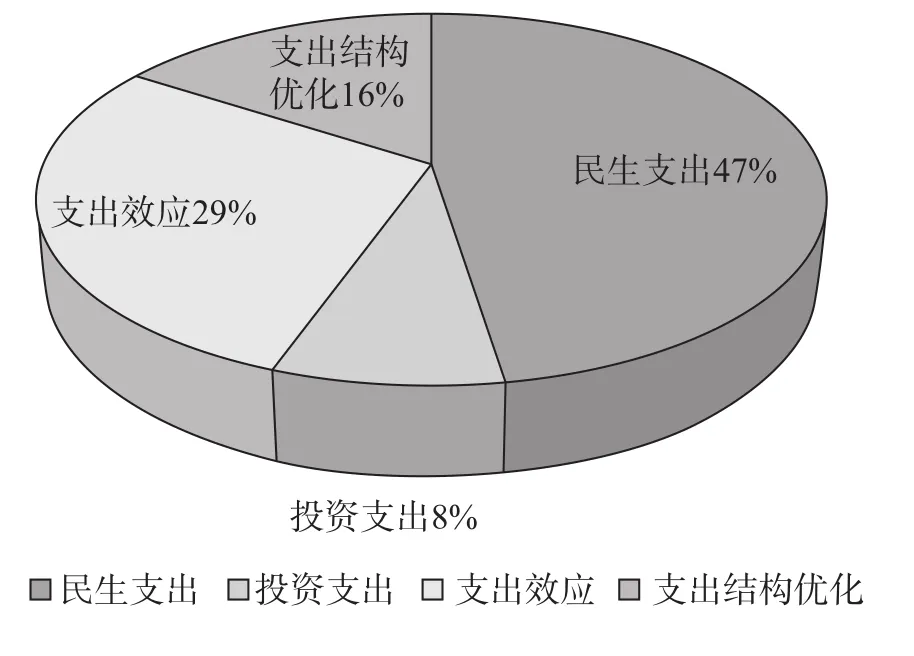

在财政支出主题内,对四个问题的研究文献值得关注,即民生支出、投资支出、支出效应以及支出结构优化。从各问题的分布比例来看,民生支出问题是该类主题文献的研究重心所在,此外支出效应和支出结构优化问题近年来逐渐成为发文集中度较高的问题(详见图9)。

图9 财政支出主题下各问题文献数量分布

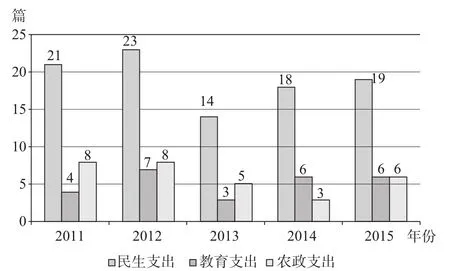

民生支出问题文献共计发表95篇。从总体上看,研究民生支出问题的文献数量近5年来呈现缓慢波动下降趋势(详见图10)。在民生支出问题中,有两个方向值得关注,一是教育支出,二是财政支农,而两者的文献发表数量也呈现出缓慢波动下降的趋势。

图10 民生支出问题、教育支出方向及财政支农方向文献历年发表数量

投资支出问题文献共计发表16篇。从2011年至2015年,投资支出问题的文献数量始终保持在较低水平,且呈现快速下降的趋势,在2015年甚至没有相关文献发表。

从2011年至2015年,支出效应问题文献共计发表57篇。从数据上看,支出效应问题在近5年内的研究热度有一定波动,除2013年和2014年数量有较大浮动外,其余年份保持在每年10篇左右的水平。

支出结构优化问题文献共计发表32篇,其发表动态在5年间有比较大的波动。从数据上看,从2011年开始,本问题受到学界的关注度不断提升,并在2014年达到研究的高峰,但随即迅速下降。

(四)财政分权及均等化

从2011年至2015年,财政分权及均等化主题文献共计发表266篇。其间,国内学界研究财政分权及均等化问题的文献数量呈现显著波动增加的趋势。

在本主题内,有两个问题的研究值得格外关注,一是财政分权理论,二是均等化理论。相比较而言,研究财政分权理论占该主题研究近54%,均等化问题研究占46%。

财政分权理论问题文献共计发表118篇,2011年以来,每年保持在20篇的稳定水平。

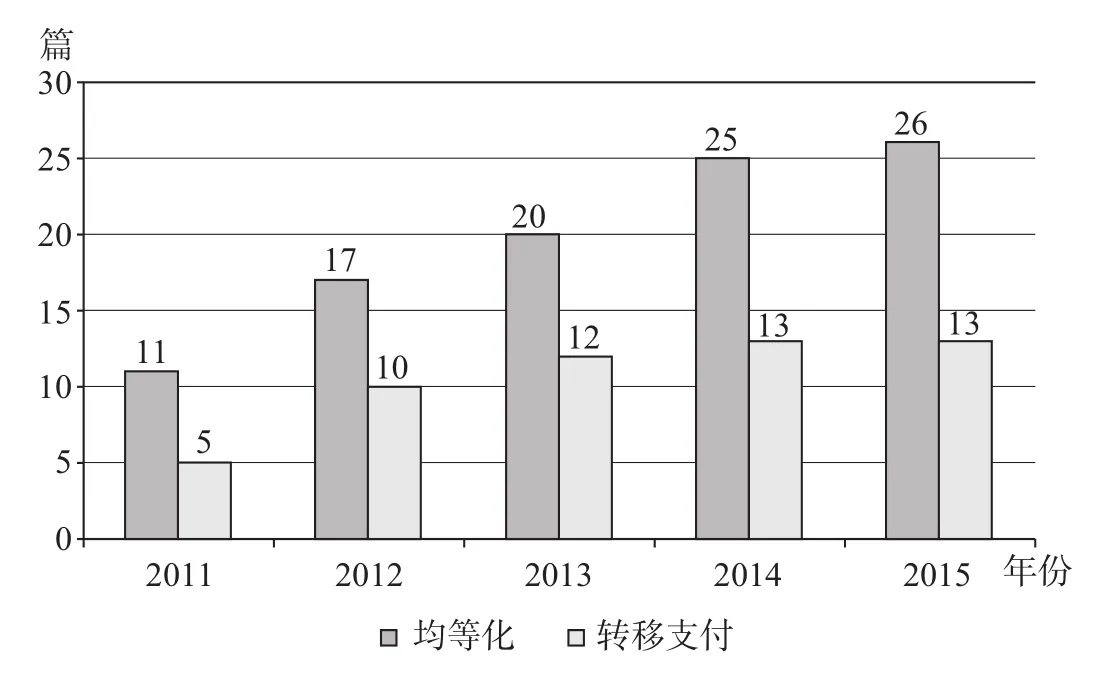

均等化问题文献共计发表99篇。均等化问题发表的文献数量从2011年开始呈现逐年上升趋势(详见图11)。在这一问题内,有一个方向值得额外关注,即转移支付问题。转移支付问题文献共计53篇,其研究数量虽每年呈现递增趋势,但由于增长相对缓慢,在均等化问题中所占的比重在逐年下降。

图11 均等化问题、转移支付方向及生态转移支付方向文献历年发表数量

(五)政府债务及融资

政府债务及融资主题文献共计发表185篇。从文献数量上看,政务债务及融资主题的研究热度近5年来逐年显著增长。

本主题内的文献主要研究三类问题,分别是地方政府融资及债务问题、土地财政问题及国债问题。从各类文献的数量比例来看,地方政府融资及债务是当前研究的主要热点,其文献数量占到总数的68%,而国债及土地财政问题的研究热度相对较低(详见图12)。

地方政府融资问题文献共计发表118篇。总体来说,地方政府融资与债务问题的研究热度展现出较为明显的上升趋势,但增加趋势主要从2014年开始。预计未来几年内研究这一问题的文献数量仍将进一步上升。

图12 政府债务及融资主题下各问题文献数量分布

在研究地方政府融资问题的文献中,地方债务风险问题文献共计53篇。学界对地方债务风险的研究热度近5年来保持了大致的平稳,2013年的研究数量相对较多(详见图13)。

图13 地方政府融资问题及地方债务风险方向文献历年发表数量

土地财政问题文献共计发表44篇。从文献数量上看,近年来国内学界对土地财政问题的重视程度越来越高。

国债问题文献共计发表11篇。研究数量相对规模较小,但近年来也呈现小幅上升趋势。

(六)财政管理及预算体制

5年间,财政管理及预算体制主题文献共计发表185篇。从总体上看,这一领域内的文献数量经历了先缓慢下降,至2013年触底后显著上升的发展过程。

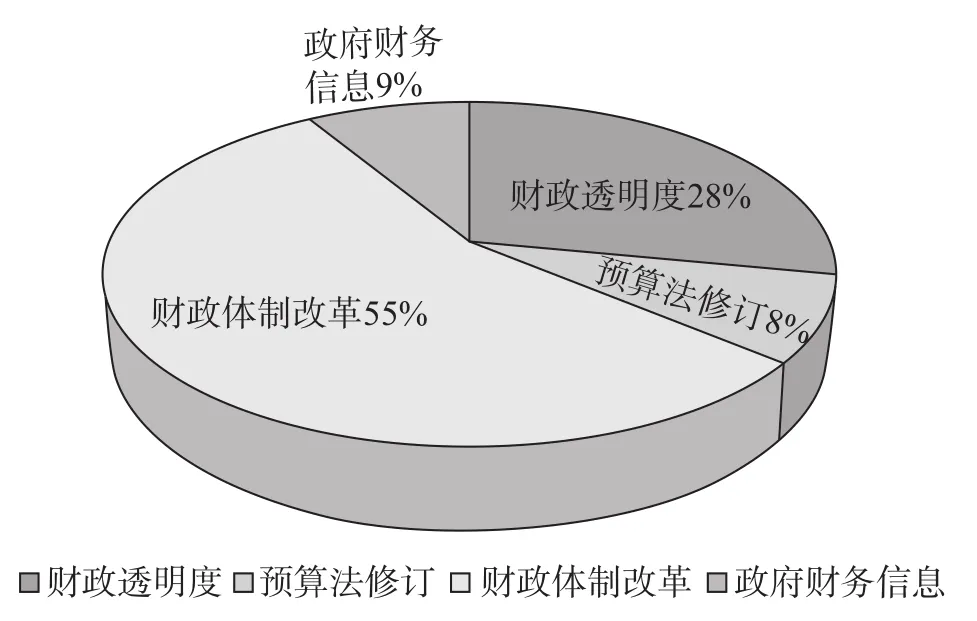

在这一领域内,有四个问题需要特别关注,分别是财政透明度问题、预算法修订问题、财政体制改革问题以及政府财务信息问题。从研究现状上看,当前财政体制建设问题仍是本主题内的研究重点,该类文献占总数的比例达到55%(详见图14)。

图14 财政管理及预算体制主题下各问题文献数量分布

5年间,财政透明度问题文献共计发表36篇。从发文数量上来看,财政透明度问题的研究愈来愈受到国内学界的重视,尤其在2015年,数量成倍增加,但研究本问题的文献总数仍显不足。

研究预算法修订问题文献共计发表仅10篇,虽然数量不多,但近年来也呈现快速增长的趋势。

研究财政体制改革的文献数量始终是该领域内的重点。财政体制改革问题文献共计发表71篇。从数量态势上来看,这一问题的研究高潮出现在2014年,其他年份则相对平稳。

此外,在这一领域内有一个专题值得关注,即绩效预算体制改革问题。从发文态势上来看,绩效预算体制改革文献近年来数量较为平稳,没有较大波动(详见图15)。

图15 财政体制建设问题及绩效预算文献历年发表数量

研究政府财务信息问题的文献在近两年呈现迅猛增长趋势,这得益于我国政府综合财务报告试编工作的有效推进。

(七)宏观财政政策

宏观财政政策主题文献共计发表204篇。从时间维度上看,学界对宏观财政政策领域的研究分布较为稳定,但近年来也呈现小幅下降趋势。

在这一领域内,有两个研究方向需要关注:一是对积极财政政策问题的研究,二是对优化财政结构的研究。其中积极财政政策方向文献共计25篇,占27%;优化结构方向文献共计66篇,占73%,研究主题的重点分布十分显著。

从总体趋势上看,对积极财政政策的研究呈现逐年缓慢下降趋势,而对优化结构的研究在经历了短暂的下降波动后,在2015年有呈现显著的增长(详见图16)。

图16 积极政策及优化结构方向文献历年发表数量

六、小结

第一,从2011—2015年5年间财政学研究的样本期刊(19种)发文情况来看,我国财政学领域的学术研究健康发展,是来自院校、研究机构和实践部门研究人员的共同努力,在多元化的研究主题下创造了一个繁荣的学术研究氛围和局面,也涌现出一批优秀的学者。

第二,从研究内容来看,多元化的研究主题反映了财政学理论和实践的需要,也体现了研究者对理论与实践的关注和结合程度。与此同时,研究主题的不平衡确实存在,主要表现在:对财政学基础理论、史学和思想史的研究不尽如人意;对财政支出问题的研究相对于对税收问题的研究也有不足;研究主题年度间波动变化虽与实践相联系,但联系过紧,也在一定程度上反映了研究人员在处理学术与实践、长期与短期关系上需要更具稳定性。

第三,从研究队伍和表现突出的学者情况来看,20世纪50年代及以前的资深学者6名,占40%,80年代后仅1名,年轻队伍的成长和培育需要更加重视。中国人民大学、东北财经大学和中央财经大学的后备队伍建设更具成效。这些代表性学者以其勤奋和严谨的学风为广大学者树立了榜样。

猜你喜欢

中央财经大学学报(2021年8期)2021-08-30

中国市场(2021年34期)2021-08-29

现代企业(2021年2期)2021-07-20

今日农业(2020年14期)2020-08-14

消费导刊(2018年10期)2018-08-20

河南教育·高教(2017年12期)2017-12-26

会计之友(2017年24期)2017-12-19

金融经济(2016年20期)2016-12-30

人间(2015年21期)2015-03-11