家族企业普遍性的理论解读

2017-07-01 22:44:09宋丽红

汕头大学学报(人文社会科学版) 2017年6期

宋丽红,陈 颖

(汕头大学商学院,广东 汕头 515063)

家族企业普遍性的理论解读

宋丽红,陈 颖

(汕头大学商学院,广东 汕头 515063)

家族企业在中国及世界范围内普遍存在。以往在家族企业的研究中,往往将家族控制企业视为给定的条件,较多关注于家族涉入企业产生的绩效启示,而很少对家族企业普遍性的原因进行研究和解读。从家族控制企业的动因——制度前因、企业竞争优势和家族利益优势三个方面对家族企业的普遍性进行了解释,并总结了未来研究的转向,以期对后续研究有所启发。

家族控制;制度;竞争优势;私有收益;潜在舒适

一、引 言

家族企业在世界范围内普遍存在,在中国转型经济下,家族企业一直是民营经济的重要构成力量。但关于家族企业的界定,无论是概念意义上还是操作层面的界定,仍存在很大的争议[1-4],目前最主流的界定认为家族企业是受家族控制且有两名以上的家族成员直接参与企业的经营管理[5]。根据2010年全国工商联等机构进行的全国私营企业抽样调查报告,4614家私营企业里家族(控制)企业数量达3286家,占比高达85.4%[6]。即使在中国的上市公司中,创始人或家族控制的企业数量也达到491家,占比33.8%[7]。或由于在外部投资者保护不足的情况下,采用家族控制以保护所有者权益,或出于利益侵占或保障家族生活的考虑,家族企业创始人及后代往往不愿放弃对企业的控制权,甚至不愿意家族控制权被稀释。许多小企业创立之初是由家族所有和管理,随着企业规模扩大和公开上市,创始家族依然会积极保持对企业的控制权[8-9]。但以往的研究都在关注家族控制的绩效启示,“到底什么原因导致了家族企业的普遍存在”这个问题在理论和实证上都还没有得到很好的研究[10]。

现有研究对家族企业普遍性的理论解释既有宏观层面的,也有微观层面的。Bertrand和Schoar对比分析了家族企业普遍存在的效率解释(永续经营、制度替代、人力资本和政治关系)和文化规范(裙带主义、家族遗产、继承规范)解释[11]。Villalonga和Amit基于哪些股东的价值得到最大化将家族企业的普遍性归因为企业竞争优势(有效规模、监控需要、潜在舒适和长期导向)和控制权私有收益(控制权增强机制、信息不对称)[10]。而Burkart,Panunzi和Shleifer侧重于从家族收益角度探讨家族企业的普遍存续,家族收益体现在潜在舒适、家族声誉和利益侵占三个方面[12],与前述研究有所交叉。

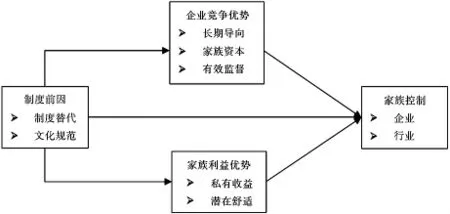

总的来看,关于家族企业普遍性的理论解释较为杂乱,并无一条逻辑主线,本文从研究的层次将其分为宏观的制度解释(制度替代、文化规范)、中观的企业竞争优势解释(长期导向、家族资本和有效监督)和微观的家族利益优势解释(私有收益、潜在舒适)三个方面,对家族企业普遍性的理论解释进行梳理总结,并提出家族控制前因的研究框架和研究启示,供后续研究参考(见图1)。

图1 家族控制前因研究框架

二、家族企业普遍性的制度解释

虽然家族企业的数量和比例在不同国家或制度情境下有所差异,但其在世界范围内的普遍存在使这一主题成为全球学者都关注的学术课题。产权保护理论在解释家族保持企业控制方面应用最广,许多学者将家族控制作为投资者保护不足的一种替代性制度安排。但难以解释的是,即便在通常认为市场较为完备、投资者保护程度高的美国,家族企业也是一种主导的企业组织形式。制度既包括正式制度如投资者保护水平、市场化发展程度等,也涉及家族价值观、文化规范等非正式制度的作用[13-14]。Bertrand and Scholar指出对制度解释争议的核心在于家族企业到底是对制度和市场环境的回应还是文化规范的结果,前者是理性选择的结果,而后者可能增加公司决策和经营的成本[11]。

(一)正式制度

正式制度包括(但不局限于)保护产权的法律框架、合约执行机制以及法规的强度。研究表明在弱的法律和合约执行缺失的情况下,股东在资本市场上分配财务资源的激励比较小,因此倾向于累积高的股票所有权[15]。Burkart等提出家族控制是在投资者保护较弱的制度环境下的替代形式[12],而且研究表明,投资者的保护程度同所有权的集中度呈负相关关系。这一情形下的家族控制尽管对家族有利,却可能导致家族通过隧道行为侵害小股东的利益,而可能是社会无效率的。Chung等对台湾631家家族企业的研究表明,是填补制度空白还是滥用制度空白取决于家族控制模式[16]。Porta,Lopez-de-Silanes和 Shleifer对27个国家的研究发现,在股东保护好的国家,家族企业的普遍性较低[17]。而Claessens等[18]和Claessens等[19]对东亚国家的研究发现,家族所有权在日本之外的国家也很普遍,且控股家族往往具有超过现金流权的投票权。Lu和Tao对中国民营企业的研究发现,契约实施环境越差,家族控制程度越高[20]。而Amit等对中国不同地区家族企业分布的差异比较发现,在制度效率高的地区,家族企业反而更普遍[7]。因此,现有研究对“家族控制企业是否是对弱的制度环境的回应”这一问题尚没有确定的结论[17,21]。即使在侵占空间很小的美国,家族控制企业也很常见。瑞典经常作为制度较为完善,控制权货币性私有收益偏低而家族企业普遍性很高的国家代表[22]。

(二)非正式制度

非正式制度包括行为模式、习俗、传统、道德价值和所有其他非正式的行为模式,这些非正式的价值和规则内嵌在国家环境里。非正式制度在新兴市场中显得尤其重要,他们填补了正式制度的空白[23-25]。家族控制作为正式制度替代的解释是基于经济效率的假设,而在文化理论解释下,家族企业不再是追求价值最大化而是创建家族的效用最大化,如家庭凝聚、社会情感财富、家族声誉、解决家族成员就业等等[26-27]。文化理论认为企业围绕家庭而组建的方式不一定是对经济环境的最优适应,而是先验规范的结果。强调强家族联系的文化可能使得创始人将家族与企业很难分开,这可能会引起企业额外的成本,但若这种文化价值观符合创始人的偏好,他也可能愿意牺牲财务回报以最大化总体(包括对家族价值观的尊重和责任)效用[28-29]。Barnett分析了移民到美国的广东创业者发现,即使在移民后,他们在雇佣决策中仍主要依赖于小范围的亲戚网络[30]。一般来说,创始人可从亲戚在企业工作中获得效用,因此也更倾向于雇佣家族成员担任关键管理职位,而不是更有能力的职业经理人。因此,如果将非货币目标引入创业者的效用最大化函数将可能相悖于企业的最优决策和引起效率扭曲。具体表现为:(1)强家族联系的文化可能会引起裙带主义;(2)文化信念同样可能增强建立家族遗产的意愿,及灌输不惜一切代价确保企业的生存和家族控制的欲望;(3)传统的“继任规则”可能成为影响家族企业治理的最为系统的文化限制。[11]

三、家族企业普遍性的企业竞争优势

制度因素对家族企业普遍性的解释主要聚焦于较为宏观的国家间比较研究中,但即使在同一制度和文化环境下,不同行业或地区的家族企业比例也有所不同,不同企业的家族控制程度也有所差异。概括地说,家族企业存在的合理性既可能是企业获取竞争优势的需要,在此假设下,企业价值得到最大化;也可能是追求家族效用的结果,在这一假设下,家族利益得到最大化。这两种视角与Villalonga和Amit的家族控制理论相一致[10],且受到制度因素的影响,即制度因素不仅直接影响家族创业和控制权结构,还会通过企业和家族利益因素而影响家族对企业和行业的控制。现有研究从企业竞争优势视角解释家族企业存续的缘由可归纳为长期导向、家族资本、有效监督三个方面。

(一)长期导向

一些长寿家族企业的成功似乎彰显了家族企业的长期导向,而非家族企业往往与管理者的短视主义和近视行为相联系。长期导向或长期主义常常与短视或短期主义相对应,指的是优先选择那些在一定延后时间产生长远影响的决策和行为的倾向性[31]。家族企业与非家族企业的绩效差异在很多研究中进行过检验,虽没有一致结论,但强烈的长期导向总被视为家族企业的独特优势所在[28]。家族与其他股东相比具有更长的投资视野,创始家族常把自己视为后代家族企业的管家[32],他们对于企业的管理通常拥有一个长期的视角,其时间跨度可能长达数十年,甚至一个世纪。由于许多产业里正净现值投资的回报周期通常要很长,拥有耐心的资本(如由家族提供的资本)的企业将会倾向于牺牲短期利益从而追求价值创造项目,故相对于迎合短视投资者或者由短视经理人管理的企业,家族控制企业享有一定的竞争优势[33]。家族企业长期导向最为明显的表现可能要属家族管理的长任期[34],平均来看,家族企业CEO的任期是非家族企业CEO任期的3-5倍[35]。家族控制企业的CEO任期基本上都在15年以上,甚至是一生。家族的所有权与地位赋予家族CEO长期留任的权利,甚至在下一代接手后还有可能保留办公室。Zahra等将长期导向视为组织文化的一个维度,可以为家族企业带来独特的优势[36]。

(二)家族资本

家族为企业创立和成长提供了其丰富的资源库,包括人力资本、财务资本和社会资本等[37-38]。其一,创始人可以获得优秀的人才库,尤其是当关于企业隐性知识在创始人和其子女间比在创始人和外部管理者间传递更为容易。例如,创始人管理的企业具有许多优势,包括创始人为下一代保存财富的义务[39]、缄默知识和经验[40],以及广泛的社会关系网络[41]。后代家族成员在正式进入企业之前已经在耳濡目染中习得企业日常经营知识,这有助于顺利完成企业代际之间的传承和发展。其二,在资本市场流动性不强的国家环境中,通过外人筹集创始资金较为困难,家族就成为资本供给库。在这种情况下,家族企业可能能够促进相互合作和提升凝聚力,使得家族财产不会容易破裂,因而具有优势。家族成员的自然合作倾向也对降低组织的运营成本有帮助,如没必要花费巨资去监督家族管理者和协调他们的行为。其三,家族社会资本可使企业获益,尤其是大家族往往具有广泛的政治联系,有利于获得一系列的公众资源,如补贴性贷款、政府合同与支持性立法等。如果家族成员间具有强烈的信任关系,家族企业保持政治关联会更加容易,甚至通过支持一个或多个家族成员进入仕途而建立新的联系。家族企业的政治关联可能为家族企业自身创造私有收益,但若资源仅转向有关系但低效的企业时可能会产生社会无效率。事实上,Morck和Yeung就曾指出有权势的企业家族对保持一国经济的政治腐败起着重要作用[42]。这能解释许多无效率的企业为何能得以存活并构建隐性壁垒以阻碍有效率的和创新型的企业进入。

(三)有效监督

De Castro等认为,所有权集中模式是一种缓解企业不确定性、围绕最大股东类型和来源不确定性以及企业的制度环境的监督机制[43]。代理理论指出,在一个存在不确定性和不完善监督的环境里,管理权和所有权的分离使得管理者可能没有从股东利益出发而进行管理,从而产生代理成本。在这种混乱的环境中,家族企业的所有权和管理权合一可降低监督要求和代理成本[44]。尤其是对某些企业或行业中大股东监督需求较高时,企业或行业就更可能被家族控制。Demsetz和Lehn发现企业利润波动性、市场风险和企业股票回报的特定风险越高,监督需求越强[45]。另一个会提高大股东监督需求的是竞争因素。产品市场的竞争能约束管理者和其他员工的行为,降低监督需求和家族控制企业和产业的可能性;另一方面,能力越强的员工需要监督的需要越低,正如Becker,Stigler所说,一旦被抓获面临着更高的成本或其本身内在激励很强。[46]总而言之,家族保持企业的控制不仅缓解了国家制度不确定性,同时也缓解了企业水平上的其他不确定性源。虽然家族内部仍然存在委托代理问题,会影响这种机制的效率,控制家族需在企业优势和家族利益等方面进行权衡选择。

四、家族利益优势视角的家族控制研究

家族控制企业作为家族系统和企业系统的集合,时常面临两种系统目标的权衡。虽然家族控制的竞争优势理论得到了部分检验,但并不是所有的家族控制都为实现企业价值最大化,而可能是家族效用最大化。家族效用包括通过控制权获得的财务性收益也包括非财务性收益。

(一)私有收益

“控制的私有收益”是由Grossman和Hart提出的[47],指控股股东或管理者以小股东为代价换取的剩余控制权收益。大量研究显示控制权的私有收益是存在的,尤其是在不发达的资本市场、对小股东缺乏保护和集中的所有权国家[48]。根据私有收益被谁占有,涉及到大股东和小股东之间的代理问题及所有者和管理者之间的代理问题。在这一假设下,所有理论上决定家族控制的因素,都是为了家族股东利益服务的。Burkart,Panunzi和Shleifer指出,家族保持控制的倾向性与私有收益的多少有关[12],这又受到控制权增强机制和信息不对称程度的影响。家族企业经常使用如双级股票、金字塔控股等机制来获得超现金流权的控制权[17-18,49-50],这些机制的使用被认为会减少利润或市场价值,这些减少的价值带来的私人利益被控制股东所占有[51-52]。Anderson等发现在美国,家族企业明显比非家族企业更难懂[53]。相对于为何家族要积极保持控制,对应的为何有些要放弃家族控制也是一个重要的问题。Bhattacharya和Ravikumar发现当家族实物资本的边际产品下降,家族越倾向于卖掉企业[54]。对美国企业的数据研究发现,家族企业控制权转让与最优风险承担理论、所有权和管理权的分离、CEO传承问题和外部大股东的监督有显著关系。而与融资的需要、控制权私有收益无显著关联,原因可能在于美国投资者保护水平较高,所以家族对小股东的私有收益侵占普遍较低,这并不构成家族控制权转让的重要因素。

(二)潜在舒适

“潜在的舒适”(amenity potential)一词最初由Demsetz和Lehn提出,指的是控制权的非货币性私有收益,意指那些并未牺牲以利润为代价的创始人获得的效用[47]。创业者可从让其子女运营带有家族名称的企业中获得快乐。在运动或媒体等行业中,家族可通过企业持股而参与或影响自身感兴趣的社会、政治或文化事件。那些能够产生足够控制权“潜在舒适”的企业会控制在家族手中。Ehrhardt和Nowak在对德国公司的IPO研究中发现,家族普遍保持控制权,“潜在的舒适”是一个重要原因[55]。在Burkart等的家族控制理论模型中,他们将“潜在的舒适”与控制权的私有收益相比较,指出“潜在的舒适”与控制的私有收益的关键区别在于后者是以牺牲非家族投资者的利益为代价的[12]。如果“潜在的舒适”收益很大,家族会尽可能地保持对企业的控制。只有当企业迫切地需要资本,且不变更控制权无法筹齐资金、或者创始人死亡、或者需要上交巨额的遗产税时,创始控制权才会被转让。

Burkart等将家族声誉作为保持家族控制的重要原因之一,家族名字本来就代表了经济和政治市场的声誉[12]。家族品牌可能意味着对质量的重视,或有着相关的政治联系[51]。这样一来,家族控制企业可能比由职业经理人控制的企业价值更高。家族声誉也可视为“潜在的舒适”的一种,可能也是竞争优势的来源之一,但相对于家族而言更为重要。控制权本身就是声誉的载体,如果将控制权交给外部人,会稀释声誉带来的利益。很多家族企业的产品品牌或者公司商号就是用创始人姓名来冠名的,创业者甚至把自己名字刻在公司办公楼或者产品标签上,这些建筑和产品使企业家在心理上将企业看作是自己生命的永续,带有极强的家族印记[56]。带有强烈家族印记的企业与创始家族之间的情感联系更为密切,也使得创始家族更难放弃对控制权的追逐。

此外,Gomez-Mejia等在其文中将家族所有者从企业中获得的非经济效用称为“社会情感财富”(socioemotional wealth)或“情感禀赋”[26],认为家族所有者更可能将社会情感财富的得失作为企业日常管理的基本参考框架。由保护和增强家族社会情感财富所驱动的管理决策可能偏离效率或经济工具的考虑,社会情感财富理论可以作为分析家族控制前因的重要理论视角[57]。

五、结论与启示

关于上述家族企业普遍性的理论解释是相互作用的,在这些影响因素中,制度因素既直接影响家族控制的程度和结构,也会通过影响企业竞争优势和家族私有收益的子因素而作用于家族控制。不同的影响因素之间并不相互独立,如家族控制的竞争优势和家族利益优势的视角并不相互排斥,而可能都是正确的。Eisenmann研究了美国报纸和电话公司的历史,认为家族对产业的控制力来源于两方面[58]:企业给创始家族带来的潜在舒适效用;相对于其他投资者,家族企业拥有更长远的投资视域。Villalonga和Amit对于美国上市公司的大样本使用单因素和多因素检验[10],发现竞争优势理论和控制私有收益理论都可以解释家族对产业和公司的控制。

家族保持企业控制的绩效启示在很多研究中进行了系统的检验,不仅包括一个国家内的差异,还包括不同制度背景下的异同。但关于家族企业普遍性的原因研究仍不多见。家族企业研究作为一个研究领域已取得了很大的进展,但对于家族企业最根本的存在由来却有所忽略。本文仅是概括地从制度、企业、家族三个层面对家族企业普遍性的理论解释进行了梳理,并构建了家族控制前因研究的框架图,后续研究可在此基础上对细化的维度进行深入研究。具体而言,可以从制度、产业、企业、家族等层面上展开研究问题:

(1)制度层面,包括投资者保护水平、市场化水平等正式制度和家族文化等非正式制度的影响。研究的主要问题可包括:制度发展水平和变化如何影响家族对企业和产业的控制;家族价值观和家族文化是否影响家族对企业和产业的控制;正式制度和家族文化在家族控制方面的解释力上如何相互作用。

(2)产业层面,包括产业竞争程度、透明程度、内在激励程度和有效竞争规模的影响。研究的主要问题可包括:产业的竞争程度如何影响家族控制企业的存在、控制程度和控制方式选择;产业的透明程度如何影响家族控制企业的存在、控制程度和控制方式选择;产业的内在激励程度如何影响家族控制企业的存在、控制程度和控制方式选择;产业的有效竞争规模如何影响家族控制企业的存在、控制程度和控制方式选择。

(3)企业层面,包括企业特定风险、绩效表现、私有收益和潜在舒适的影响。研究的主要问题可包括:企业的风险程度如何影响家族对企业的控制选择;企业的绩效表现如何影响家族对企业的控制选择;企业的私有收益大小如何影响家族对企业的控制选择;企业所赋予家族的潜在舒适程度如何影响家族对企业的控制选择。

(4)家族层面,包括创始家族(个人)的人口统计特征、人格特征和价值理念对家族控制的影响。研究的主要问题可包括:创始家族(尤其是创始人)的人口统计特征(年龄、性别、教育程度等)如何影响家族对企业的控制选择;创始家族(尤其是创始人)的价值理念(家族导向、管理信念)如何影响家族对企业的控制选择。

参考文献:

[1]Corbetta G.Patterns of Development of Family Businesses in Italy[J].Family Business Review,1995,8(4):255-265.

[2]Miller D.Configurations Revisited[J].Strategic Management Journal,1996,17(7):505-512.

[3]Klein S B.Family Businesses in Germany:Significance and Structure[J].Family Business Review,2000,13(3):157-181.

[4]Sharma P,Chrisman J J,Chua J H.Predictors of Satisfaction with the Succession Process in Family Firms[J].Journal of Business Venturing,2003,18(5):667-687.

[5]Astrachan J H,Shanker M C.Family Businesses'Contribution to the U.S.Economy:A Closer Look[J].Family Business Review,2003,16(3):211-219.

[6]中国民(私)营经济研究会家族企业研究课题组.中国家族企业发展报告[M].北京:中信出版社.2011:5-6.

[7]Amit R,Ding Y,Villalonga B,et al.The Role of Institutional Development in the Prevalence and Performance of Entreprene ur and Family-Controlled Firms[J].Journal of Corporate Finance,2015,31(c):284-305.

[8]Chu W.Family Ownership and Firm Performance:Influence of Family Management,Family Control,and Firm Size[J].AsiaPacific Journal of Management,2011,28(4):833-851.

[9]Claessens S,Djankov S,Lang L H P.The Separation of Ownership and Control in East Asian Corporations[J].Journal of Financial Economics,2000,58(1):81-112.

[10]VillalongaB,Amit R.Family Control of Firms and Industries[J].Financial Management,2010,39(3):863-904.

[11]Bertrand M,Schoar A.The Role of Family in Family Firms[J].Journal of Economic Perspectives,2006,20(2):73-96.

[12]Burkart M,Panunzi F,Shleifer A.Family Firms[J].The Journal of Finance,2003,58(5):2167-2202.

[13]North DC.Institutions,Institutional Change and Economic Performance[M].Cambridge:Cambridge University Press,1990:36-46.

[14]Crossland C.National Insitutions and Managerial Discretion:A Taxonomy of 24 Countries[C]//Academy of Management Proceedings.Academy of Management,2007(1):1-6.

灯桩桩体采用北海航标处研发的玻璃钢聚脲桩体(标准化),与定制基础预埋件相连。桩体由玻璃钢内衬角钢结构骨架,表面喷涂聚脲层而成,桩体呈圆柱形,壁厚约6mm,高度、颜色可定制,桩体由底部、中部段、和上部,通过法兰连接成形,灯桩底部直径现有0.8m和1.8m两种规格,中部段直径0.8m,高1.6米,有若干节组成,上部为工作平台段,直径1.5m,围栏高1.2m,平台设计有电池箱、太阳能板架、灯器柱。桩体设置防盗门、内置玻璃钢爬梯,设有避雷及排水系统。北海航标处标准化灯桩(图1)

[15]Young M N,Peng M W,Ahlstrom D,et al.Corporate Governance in Emerging Economies:A Review of the Principal-Principal Perspective[J].Journal of Management Studies,2008,45(1):196-220.

[16]Chung H M.The Role of Family Management and Family Ownership in Diversification:The Case of Family Business Groups[J].Asia Pacific Journal of Management,2013,30(3):871-891.

[17]Porta R,Lopez-de-Silanes F,Shleifer A.Corporate Ownership around the World[J].The Journal of Finance,1999,54(2):471-517.

[18]Claessens S,Djankov S,Lang L.Separation of Ownership from Control of East Asian Firms[J].Journal of Financial Economics,2000,58(1-2):81-112.

[19]Claessens S,Djankov S,Fan J P H,et al.Disentangling the Incentive and Entrenchment Effects o f Large Shareholdings[J].The Journal of Finance,2002,57(6):2741-2771.

[20]Lu Y,Tao Z.Contract Enforcement and Family Control of Business:Evidence from China[J].Journal of Comparative Economics,2009,37(4):597-609.

[21]Holmen M,Högfeldt P.A Law and Finance Analysis of Initial Public Offerings[J].Journal of Financial Intermediation,2004,13(3):324-358.

[22]Gilson R J.Controlling Shareholders and Corporate Governance:Complicating the Comparative Taxonomy[J].Harvard Law Review,2006,119(6):1641-1679.

[23]Khanna T,Palepu K.Is Group Affiliation Profitable in Emerging Markets?An Analysis of Diversified Indian Business Groups[J].The Journal of Finance,2000,55(2):867-891.

[24]Jackson G,Deeg R.Comparing Capitalisms:Understanding Instituti onal Diversity and Its Implications for International Business[J].Journal of International Business Studies,2008,39(4):540-561.

[25]Globerman S,Peng M W,Shapiro D M.Corporate Governance and Asian Companies[J].Asia Pacific Journal of Management,2011,1(28):1-14.

[26]Gómez-Mejía L R,Haynes K T,Núñez-Nickel M,et al.Socioemotional Wealth and Business Risks in Family-Controlled Firms:Evidence from Spanish Olive Oil Mills[J].Administrative Science Quarter ly,2007,52(1):106-137.

[27]Kellermanns F W,Eddleston K A,Barnett T,et al.An Exploratory Study of Family Member Characteristics and Involvement:Effects on Entrepreneurial Behavior in the Family Firm[J].Family Business Review,2008,21(1):1-14.

[28]Anderson R C,Reeb D M.Founding-family Ownership and Firm Performance:Evidence From the S&P 500[J].The Journal of Finance,2003,58(3):1301-1328.

[29]De Massis A,Kotlar J,Campopiano G,et al.Dispersion of Family Ownership and the Performance of Small-to-Medium Size Private Family Firms[J].Journal of Family Business Strategy,2013,4(3):166-175.

[30]Barnett M.Kinship as a Factor Affecting Cantonese Economic Adaptation in the United States[J].Human Organization,1960,19(1):40-46.

[31]Lumpkin G T,Brigham K H,Moss T W.Long-term Orientation:Implications for the Entrepreneurial Orientationand Performance of Family Businesses[J].Entrepreneurship and Regional Development,2010,22(3-4):241-264.

[32]Villalonga B,Amit R.HowDo Family Ownership,Control and Management Affect Firm Value?[J].Journal of Financial Economics,2006,80(2):385-417.

[33]Ward J.Perpetuating the Family Business:50 Lessons Learned from Long Lasting,Successful Families in Business[M].Berlin:Springer,2016:70-71.

[34]Boling J R,Pieper T M,Covin J G.CEO Tenure and Entrepreneurial Orientation within Family and Nonfamily Firms[J].Entrepreneurship Theory and Practice,2015,40(4):891-913.

[35]Breton-Miller L,Miller D.WhyDoSome Family Businesses Out-Compete?Governance,Long-term Orientations,and Sustainable Capability[J].Entrepreneurship Theory and Practice,2006,30(6):731-746.

[36]Zahra S A,Hayton J C,Salvato C.Entrepreneurship in Family vs.Non-Family Firms:A Resource-Based Analysis of the Effect of Organizational Culture[J].Entrepreneurship Theory and Practice,2004,28(4):363-381.

[37]Sirmon D G,Hitt M A.Managing resources:Linking Unique Resources,Management,and Wealth Creation in Family Firms[J].Entrepreneurship Theory and Practice,2003,27(4):339-358.

[38]Pearson A W,Carr J C,Shaw J C.Toward a Theory of Familiness:ASocial Capital Perspective[J].Entrepreneurship Theory and Practice,2008,32(6):949-969.

[39]Bruton G D,Ahlstrom D,Wan J C C.Turnaround in East Asian firms:Evidence from Ethnic Overseas Chinese Communities[J].Strategic Management Journal,2003,24(6):519-540.

[40]Lee K S,Lim G H,Lim W S.Family Business Succession:Appropriation Risk and Choice of Successor[J].Academy of Management Review,2003,28(4):657-666.

[41]Jayaraman N,Khorana A,Nelling E,et al.Research Notes and Commentaries CEO Founder Status and Firm Financial Performance[J].Strategic Management Journal,2000,21(12):1215-1224.

[42]Morck R,Yeung B.Family Control and the Rent-seeking Society[J].Entrepreneurship Theory and Practice,2004,28(4):391-409.

[43]De Castro L R K,Aguilera R V,Crespi-Cladera R.Uncertainty Awareness and Corporate Ownership Concentration:Evidence from Latin America[J].Academy of Management Proceedings,2011,2011(1):1-6.

[44]Ansari I F,Goergen M,Mira S.The Determinants of the CEO Successor Choice in Family Firms[J].Journal of Corporate Finance,2014,28:6-25.

[45]Demsetz H,Lehn K.The Structure of Corporate Ownership:Causes and Consequences[J].Journal of Political Economy,1985,93(6):1155-1177.

[46]Becker G S,Stigler G J.Law Enforcement,Malfeasance,and Compensation of Enforcers[J].The Journal of Legal Studies,1974,3(1):1-18.

[47]Grossman S J,Hart O D.Takeover Bids,the Free-rider Problem,and the Theory of the Corporation[J].The Bell Journal of Economics,1980,11(1):42-64.

[48]Nenova T.The Value of Corporate Voting Rights and Control:A Cross-country Analysis[J].Journal of Financial Economics,2003,68(3):325-351.

[49]Faccio M,Lang L H P.The Ultimate Ownership of Western European Corporations[J].Journal of Financial Economics,2002,65(3):365-395.

[50]Villalonga B,Amit R.How Are US Family Firms Controlled?[J].Review of Financial Studies,2009,22(8):3047-3091.

[51]Bertrand M,Mehta P,Mullainathan,S.Ferreting Out Tunneling:An Application to Indian Business Groups[J].Quarterly Journal of Economics,2002,117(1):121-148.

[52]Porta R,Lopez-de-Silanes F,Shleifer A,et al.Investor Protection and Corporate Valuation[J].The Journal of Finance,2002,57(3):1147-1170.

[53]Anderson R C,Duru A,Reeb D M.Founders,Heirs,and Corporate Opacity in the United States[J].Journal of Financial Economics,2009,92(2):205-222.

[54]Bhattacharya U,Ravikumar B.Capital Markets and the Evolution of Family Businesses[J].The Journal of Business,2001,74(2):187-219.

[55]Ehrhardt O,Nowak E.The Effect of IPOs on German Family-Owned Firms:Governance Changes,Ownership Structure,and Performance[J].Journal of Small Business Management,2003,41(2):222-232.

[56]De Vries M F R K.The Dynamics of Family Controlled Firms:The Good and the Bad News[J].Organizational Dynamics,1993,21(3):59-71.

[57]Gomez-Mejia L R,Cruz C,Berrone P,et al.The Bind That Ties:Socioemotional Wealth Preservation in Family Firms[J].The Academy of Management Annals,2011,5(1):653-707.

[58]Eisenmann T R.The US Cable Television Industry,1948-1995:Managerial Capitalismin Eclipse[J].Business History Review,2000,74(1):1-40.

(责任编辑:佟群英)

F270

A

1001-4225(2017)06-0056-07

2017-01-16

宋丽红(1986-),女,河北邢台人,汕头大学商学院副教授。陈 颖(1995-),女,江西宜春人,汕头大学商学院硕士研究生。

国家自然科学基金青年项目“中国家族企业中的印记效应及影响机制研究”(71602105);广东省自然科学基金项目“创业成长意愿的制度约束及缓解机制研究”(2016A030313073);广东省自然科学基金项目“继任者自主权、能力禀赋与家族企业多元化战略研究”(2016A030313072);广东省高校省级重大科研项目“家族企业的时间导向与战略转型研究”(2014WQNCX057)

猜你喜欢

今日农业(2021年19期)2022-01-12 06:16:44

大连民族大学学报(2020年2期)2020-06-16 03:12:52

小哥白尼(军事科学)(2019年9期)2019-12-21 02:09:34

电影(2019年3期)2019-04-04 11:57:18

汽车观察(2018年10期)2018-11-06 07:05:06

阅读(低年级)(2018年11期)2018-05-14 09:37:53

中山大学法律评论(2018年1期)2018-03-30 01:20:32

少儿科学周刊·少年版(2017年3期)2017-06-29 14:01:15

资源再生(2017年4期)2017-06-15 20:28:30

中欧商业评论(2016年6期)2016-12-29 14:48:27