论印度税制及其改革

2017-06-30 09:21柴克超

北方经贸 2017年4期

柴克超

摘要:中国与印度的国情具有很大的相似性,在税收制度上,都实行分税制。目前,都形成了以间接税为主的税系结构。近年来,印度不断推进税收制度改革,即GST法案,期间也是遇到各种阻力。印度的税收制度及改革给中国带来了税制改革需要综合配套措施;中央地方财权事权的合理划分等启示。

关键词:税收制度;分税制;个人所得税;GsT法案

中图分类号:F810.422文献标识码:A

文章编号:1005-913X(2017)04-0091-02

近年来,印度经济发展迅速。但长期以来,间接税制的不统一,严重地分割了印度国内市场,各邦之间的经济贸易也受到严重的阻碍。没有统一的税制,就没有统一的市场。印度国内早有统一市场的内在诉求,但一直受制于联邦与各邦之间的利益和关系协调,税制改革一直无法顺利推进,商品与服务税(GST)方案也多次被议院否决。为此,从前任总理辛格到现任总理莫迪都一直在努力推进税制改革,即GST法案,以此来统一国内税制。GST法案作为传统增值税(VAT)的升级版,是对商品和服务全面征税,在全国实行统一的税率,征税权由地方各邦收归联邦政府。2016年8月3日,印度议会上院终于批准了颇具争议的GST法案,也标志着印度开启新一轮的税制改革。据政府研究报告预测,实行了统一的税制后,将会使印度国内生产总值增加1-2个百分点。

中国与印度在经济发展、税收制度、人口分布、自然环境等方面都具有很大的相似性。近年来,不断地进行税制改革,在改革中也遇到了各种阻力。印度税制改革对中国具有很大的借鉴意义。

一、印度的税制结构

(一)不彻底的分税制

印度实行联邦、邦和地方三级税收课税制度,税收立法权和征收权主要集中在联邦。联邦和各邦的课税权有明确的划分。從税收收入的分配来看,印度存在中央税、地方税和共享税三种。可见其分税制的不彻底性。

印度是联邦制国家,联邦政府下设邦政府和地方一级政府,实行中央和地方两级预算体制。与此相应,也设立了中央和地方两级税收征管机构。中央和地方分权的基本原则是地方性的税收由邦征收,超越一邦范围或需要中央统一征收的则由中央征收。共享税属于中央税,按照一定的比例通过财政转移支付给各邦政府。转移给地方政府的金额依据各邦的经济发展和税收收入情况,以此来平衡各邦之间的差异。印度中央政府和地方政府对财权和事权的划分充分的表明其分税制的不彻底性。

(二)从税系结构看

从税系结构看,以间接税为主体的水系结构。传统的增值税、消费税和关税等流转税构成了间接税的主要来源,尤其是增值税占间接税的35%。间接税税负易于转嫁给消费者有利于刺激经济发展。此外,间接税相对于直接税更加容易征收管理,对于发展中国家的印度来说,征收管理水平相对落后,间接税更有利于增加税收收入。

(三)从税类结构看

印度的财产税占比很小,流转税为主,所得税为辅的结构。这是由印度的税收情况决定的。由于印度税制复杂,程序繁琐,偷税、漏税等现象经常发生。印度人口多,收入低,财产性收入少,财产税税基较窄,所得税征收难度较大,流转税则相对容易。从发展中国家来看,流转税的征收成本较低,在成本一定的情况下,能有效地增加财政收入以及提高征管效率。

二、特色税种简介

(一)消费税

印度消费税分为中央消费税和邦消费税,其中中央消费税占80%以上。中央消费税是对除盐以外的,所有在印度境内生产或制造的应税消费品征税的一种税,在制造商从其生产场所运走货物时征收。邦消费税是指各邦对辖区内某些产品征收的一种消费税,主要是对石油、化学、电子等产品的征税,其在邦税收收入中的重要性仅次于销售税。消费税曾经是印度传统的主要税种,近年来,印度增值税和所得税的增长,使得消费税的地位进一步削弱和下降。

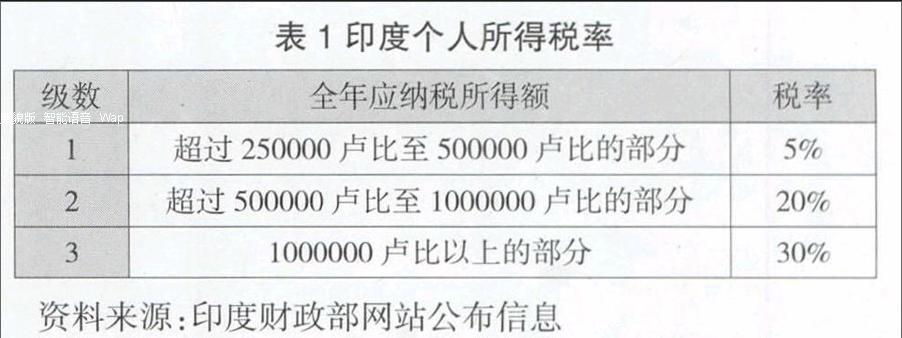

(二)个人所得税

在税制的设计上,印度的个人所得税极具特色,最主要的特点就是强制执行个人永久账号制度。

印度政府为鼓励公民积极申报个人所得税,在2017年2月1日,还把第一档收入的人群的个人所得税税率下调了5%。个人所得税是印度比较有特色的税种,印度的个人所得税主要有以下特点。

1.免征额随中央财政预算调整

印度个人所得税每年的免征额是不断调整的,其调整依据是该年度中央财政预算,这种调整与经济发展和人民收入有着紧密的关系。此外,还存在着各种税收优惠政策。例如,在性别方面,女性的免征额相对于男性会高出一些;在年龄方面,也会适当提高对老年人的免征额。

2.抓大放小,力求公平

“大”就是中高收入者;“小”则是以工薪阶层为代表的低收入者。在征管方式上,实行强制的个人永久账号制度。印度的每个纳税人都会有一个伴随一生的10位数个人永久账号,该账号可用于对饭店、酒店、医院、房产、股市等交易的记录和监控,并对现金交易进行严格的管控。在这种制度下,印度政府很容易发现偷税、漏税等现象。

3.“胡萝卜加大棒”的税收征管方式

在税收征管方式上,主要是宣传加惩罚相结合的措施。一方面,税务机关通过各种方式来宣传,了解税收的使用情况和使用方向,提高居民的纳税意识和税法遵从度。另一方面,通过经济惩罚和行政处罚等措施来提高居民对依法纳税的遵从度。主要是利用个人永久账号来对纳税人实行较为严密的监管方式。印度个人所得税在制度设计和征管方式上值得中国学习和借鉴。

(三)增值税

销售税分为中央增值税和邦增值税,中央增值税(CENVAT)只在商品的生产环节征税,而不涉及销售环节。邦层级的VAT是从销售税演变而来,只对商品销售环节征税。印度税务增值税具有诸多弊端,如具有间接税性质的税种如奢侈品税,至今没有归入增值税。商品负担的中央增值税依然包含在邦级增值税应征商品价值中,导致了叠加效应。这种情况严重降低了印度国内生产资源配置的效率,阻碍了印度全国统一市场的形成和经济增长。更加严重的是,纷繁复杂的间接税制导致企业寻租行为盛行,地方政府税收优惠政策滥用。

(四)商品服务税(GST)

印度的稅制一直被认为是复杂混乱的税制之一,其严重阻碍了商品贸易和经济发展。GST是VAT的升级版,即对商品和服务全面课税,它是仅在消费环节进行征税,并统一全国的税率。在税种上,GST将整合优化现存的各种税种,废除部分间接税种,避免产生重复征税的现象。有利于解决部分在商品价格中体现的劳务能进行税收抵扣,而单独提供的服务不能抵扣的税收待遇不同的问题。可以让生产和流通的各个环节间接税税负更加公平,从而不影响企业的组织形式。具体来说,GST的主要内容包括。

1.税基的统一

GST对中央和地方的现存税种做出了重新的分类和整合,优化了现有的税种。在中央层面,把中央消费税、附加消费税、服务税、附加关税(反倾销税)、特殊附加关税等归类于中央商品服务费(CGST);在邦层面,邦增值税(销售税)、人市税及入境税、车辆税、货物和乘客税以及电力税等归类于邦商品服务税(SGST)。税种的归类有利于消除印度税种混乱和各邦之间税种不统一的现象,为税基的统一创造了条件。

2.税率的确定

印度当前的间接税名义税率接近22%,但这对应的是相对狭窄的税基。当GST扩大税基之后,12%左右的税率就可以满足财政收入的需求。具体说来,CGST的税率为5%,GST的税率为7%。

这种税率选择考虑了中央和各邦并入的各间接税种的收入,也考虑了邦以下地方政府间接税并人GST之后税收收入减少需邦级政府补偿的因素。

三、税制改革的启示

税制改革并非一项单纯的经济改革,它涉及中央与地方的财权与事权的重新分配。在印度的税制改革中,GST法案前后经过十几年的努力,终在2016年8月3日获得议会通过。印度的GST法案遇到了各邦的诸多阻力,拥有大型制造基础的邦,对新税法保持警惕态度,来自GST的收入将会流入那些消费商品和服务的,而不是生产商品和提供服务的。此外,各邦担心GST改革导致中央剥夺各邦对间接税的课税权。

(一)税制改革需要综合配套措施

税制改革不仅是一项经济改革,还涉及到政府职能的转变以及中央和地方的权力划分。印度的GST法案迟迟不能通过,主要就是中央和各邦的权力划分问题。从改革的推进过程来看,政府只注重对现有税制的改革,而忽视了改革的相关配套措施,改革因此受到强大阻力。

(二)中央地方财权事权的合理划分

中央和地方的权力划分是伴随税制改革的主要问题之一,处理好中央和地方财权及事权直接关系到改革的进度,税收制度的改革要保证地方的收入。中央分配的税收收入过高,则地方可分配的收入减少,会影响到地方政府职能的发挥。目前,中国存在着一定的土地财政问题,地方政府缺乏支柱性的税种作为收入来源。

(三)税制改革需要考虑对收入的调节

印度的个人所得税税种设计上比较完善,其实行的个人永久账号制度值得中国借鉴。突出了个人所得税的调节收入的功能,实现收入的再分配目标。虽然在征管上还存在一定的问题,存在着大量的避税现象,但其税种要素相对完善。目前,中国正在进行个人所得税的改革,见于中国和印度国情的相似性,可适当考虑借鉴印度个人所得税的制度安排。

猜你喜欢

科学与财富(2021年8期)2021-07-02

中国市场(2016年32期)2016-12-06

企业导报(2016年19期)2016-11-05

企业导报(2016年19期)2016-11-05

企业导报(2016年19期)2016-11-05

东北财经大学学报(2016年3期)2016-07-26

中国市场(2016年30期)2016-07-18

企业导报(2016年9期)2016-05-26