并购企业承担社会责任能获得超额收益吗?

2017-06-30 10:47颜建国

财经问题研究 2017年5期

关键词:企业社会责任

颜建国

摘要:本文采用累计超额收益率和持有异常收益率法分别计算了并购企业短期与长期的股票收益,并据此分析这类企业承担社会责任是否能带来更多收益。结果发现,从短期来看,投资者在承担社会责任的企业并购宣布后5天内均能获得超额收益。特别是当并购企业是民营企业、进行非跨行业并购或采取股票支付方式时,承担社会责任均能显著提高股票收益。从长期来看,承担社会责任的企业在第3和第4年获得了显著正长期异常收益。此外,当承担社会责任的并购企业是民营企业时能显著增加长期异常收益。

关键词:并购企业;企业社会责任;累计超额收益率;持有异常收益率

中图分类号:F276.6

文献标识码:A

文章编号:1000-176X(2017)05-0049-08

一、引言

随着企业全球化发展战略的延伸,并购正在成为现代企业发展的一个浪潮。企业利用并购拓展业务范围、市场份额及获取利润以实现提高投资者价值的目标。但除了投资者的财务目标外,其他利益相关者还需要企业承担社会责任以满足非财务需要。基于此,越来越多的学者开始研究在并购中企业承担社会责任是否能获取额外收益。McGuire和Schneeweis发现企业社会责任与并购收益负相关,而Marcus和Goodman却发现两者之间没有关系,这是由于社会责任活动减少了企业经营与其他投资,因此,并购企业投资者并不支持企业承担社会责任。然而,并购会导致被收购企业员工失业或退休职工薪酬降低等社会问题,企业在并购活动中承担社会责任是一种良好的声誉信号,而这种信号是否在短期或者长期为企业获利就成为投资者关注的重点。因此,本文拟采用CAR与BHAR法研究并购企业承担社会责任能否帮助投资者获取长期或短期股票收益,以及在什么情况下企业承担社会责任能获得超额收益。该研究既有助于增加并购企业承担社会责任的动力,也有助于投资者支持企业承担社会责任。

二、文献回顾与研究假设

许多学者认为企业投入企业社会责任(Corporate Social Responsibility,CSR)是一种能产生更多收益的好信号,那些投入CSR的企业往往拥有更好的声誉。这主要是因为,利益相关者认为社会责任感是可靠的象征,并允许企业用高成本的明确要求来换取低成本的隐性收费,即当企业遭受不利事件影响时,承担CSR能够成为一种强有力的声誉保险。这是因为,利益相关者认为高声誉的CSR能减少信息不对称问题,会帮助企业快速度过难关。可见CSR是一种声誉信号,在短期内CSR评价能刺激股票价格上涨,也能促进财务绩效。

事实上,Hietala等最早就发现,企业并购后的资源整合与资源共享能产生协同效应,合并公告意味着企业间潜在的协同作用可导致投资者的超额偿付,即投资者通过使用股票支付手段能获得显著的正超额收益。而这一特点能被管理者利用,因为管理者的薪酬和待遇与投资者的收益有关。在这种情况下,即使并购投资可能会损害投资者利益,自利的管理者也会向投资者宣传并购能扩大企业规模及提高投资者收益的好处,如Hietala等发现样本公司的并购方多付了20亿美元,且在收购后三年内企业的股价与财务绩效均表现不佳。然而信号理论研究者发现,企业声誉可以在并购的上市公司中发挥信号作用,即投资者认为良好的声誉意味着较高透明度、管理者能较真实地反映公司的并购溢价因此,他们愿意支付更高的股票对价。而CSR会是一种声誉信号,有较好的声誉保险作用投资者会在短期内因企业较高的社会责任支付较高的股票价格以获取并购溢价。基于此,我们提出如下假设:

假设1:在并购公告期间。承担CSR的企业比非承担CSR的企业能获得更高的股票收益。

一些学者认为承担CSR能帮助企业获得更多利润。这主要是因为,企业的价值不仅取决于投资者的显性成本,也取决于利益相关者的隐性成本。若企业不承担社会责任。利益相关者的隐性成本就会增加,从而增加其总体成本。而对企业来说,并购可能引发职工下岗、退休职工领取养老金等问题的发生,是其承担社会责任的最佳时机。从利益相关者角度出发,这时承担社会责任,不仅能为企业所有者实现价值最大化,同时也能为利益相关者获得未来潜在价值。随后,Tsoutsoura也发现企业在并购时承担社会责任,未来不仅能够降低代理成本;也能为企业带来收益。但Brau等却得出相反的结论,他们发现具有社会责任的IPO公司存在长期业绩不佳与管理者过度自信的现象。这可能由于各利益相关者之间存在利益冲突,管理层和大股东会利用CSR增加代理成本和弱化内控系统。如Barnea和Rubin就发现那些隶属于公司的管理层和大股东可能会在CSR上过度投资以为自己谋取私利,如通过CSR提高他们自己的声誉。此外,Renneboog等也提出,社会责任投资会成为管理者追求财务目标和社会目标的手段,而这种投资会增加潜在的代理成本,即社会责任投资额的增加可能会减少员工的绩效投入,从而削弱其追求高利润的积极性。然而。Cui等的研究结果推翻了上述过度社会责任投资能引发代理问题的假设,他们利用美国1991-2010年的樣本研究发现,社会责任投资能够减少管理者与利益相关者之间的信息不对称问题,并因此而极大程度地化解他们之间可能发生的代理问题。基于此,笔者认为即使在并购中进行社会责任投资也不会存在代理问题,信息不对称的减少降低了这种代理问题发生的可能性。基于此,我们提出如下假设:

假设2:从并购后的长期来看,承担CSR的企业长期股票收益高于非承担CSR的企业。

三、研究设计

(一)样本选择

笔者利用“中国300强社会责任发展指数”衡量CSR,①由于该指数从2009年开始评选,因此,选择2009-2015年的A股上市并购企业数据作为初始样本。随后,删除了数据缺失的样本,最终获得938个观测值,其中121个并购企业入选了当前的300强指数,我们将其作为承担社会责任的企业。为了将承担CSR并购企业与非承担CSR并购企业的短期或长期收益进行对比分析,本文筛选了121个非承担CSR并购企业作为对比样本。在研究中,一部分并购企业与支付方式数据采取手工收集,其他数据均来自CSMAR数据库。

(二)并购企业收益衡量

1,累计超额收益率(cAR)

我们将并购公告日期作为(0,0)窗口,利用Fama和French[u]的三因素模型衡量窗口(-1.-1)、(0.0)、(0.+1)、(0.+5)和(0.+20)的累计超额收益率,以认识企业并购时的即时反应。具体公式如下:

其中,自变量CSR表示企业是否承担社会责任。并购方在并购当前人选了“中国300强社会责任发展指数”取1,否则取0。主要控制变量用来控制企业获取收益的其他可能因素。BV表示账面市值率,即投资人投入企业的账面价值与市场价值的比率;SIZE表示企业规模。大于企业年底总资产取自然对数均值的样本取1,否则取0;BOI表示跨行业并购,当并购方企业和被并购方企业属于不同行业取1,否则取0;EA表示企业性质,当并购方是民营企业取1,否则取0;MP表示支付方式,当并购方采取股票支付时取1,否则取0;Industry表示行业,虚拟变量,来控制不同行业的影响;Year表示年度,虚拟变量,來控制不同年份的影响。此外,我们还在模型中分别加入了CSR与SIZE、BOI、EA与MP的交乘项,目的是检验企业规模、并购行业、企业性质和支付方式等不同的企业承担社会责任时是否能改善投资者的短期或长期收益。

四、初步实证结果分析

(一)描述性统计分析

从表1的描述性统计可以看出,承担CSR并购企业账面市值率(BV)的均值低于非承担CSR并购企业,表明承担CSR企业股票的市场价值普遍较高,能够得到投资者信任。承担CSR企业中49.5%是规模较大企业,低于非承担CSR企业(51.2%),表明非承担CSR企业中的大规模企业相对较多。同时,跨行业并购的承担CSR企业达到32.2%,而非承担CSR企业相对较少(30.6%),说明承担社会责任的企业相对实力更强,能够进行多元化经营。承担CSR并购企业中51.2%为民营企业,高于非承担CSR企业(47.9%),这表明民营企业更愿意承担社会责任,从而向公众发出良好的声誉信号。此外,承担CSR并购企业中有41.3%采取了股票支付方式,低于非承担CSR并购企业(56.2%),表明较多非方担CSR企业现金较充分,愿意以支付现金股利方式吸引投资者。

(二)并购宣布时企业的短期收益检验

1,并购宣布时承担CSR与非承担CSR的企业短期收益比较

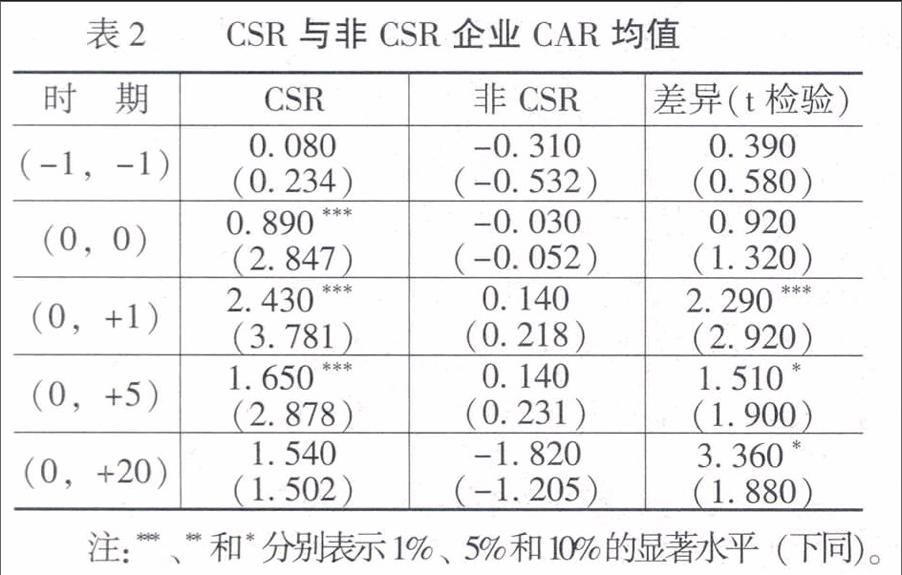

由表2可知,在企业宣布并购消息后,承担CSR的企业累计超额收益率在(0.0)、(0.+1)和(0.+5)窗口均显著为正,而非承担CSR的企业在这些期间的累计超额收益率却不显著。这表明投资者从承担CSR的企业并购宣布后5天内均能获得超额收益,而投资者虽然在非承担CSR的企业并购宣布后的窗口(0.+1)和(0.+5)获得了正向收益,但这种收益却与承担CSR的企业存在显著差异。该结果验证了假设1。此外,在并购宣布前(-1.-1)窗口,承担CSR与非承担CSR的企业累计超额收益率均不显著,但承担CSR的企业却高于非承担CSR的企业。这表明企业承担CSR确实能体现良好的社会形象从而引起投资者注意,但影响程度不大。在并购宣布后(0.+20)窗口,承担CSR与非承担CSR的企业累计超额收益率也均不显著,但承担CSR的企业却显著高于非承担CSR的企业。该结果显示,当时间离并购消息越来越远时,投资者对这两种并购企业的投资热情也在逐渐降低,主要原因是这两种企业累计超额收益率也在逐渐减少。①然而即使在这种情况下,承担CSR的企业累计超额收益率也显著高于非承担CSR的企业。再次表明公司承担社会责任是提高自身价值与吸引投资者的重要途径。

2.并购宣布时承担CSR与非承担CSR的企业分类样本短期收益比较

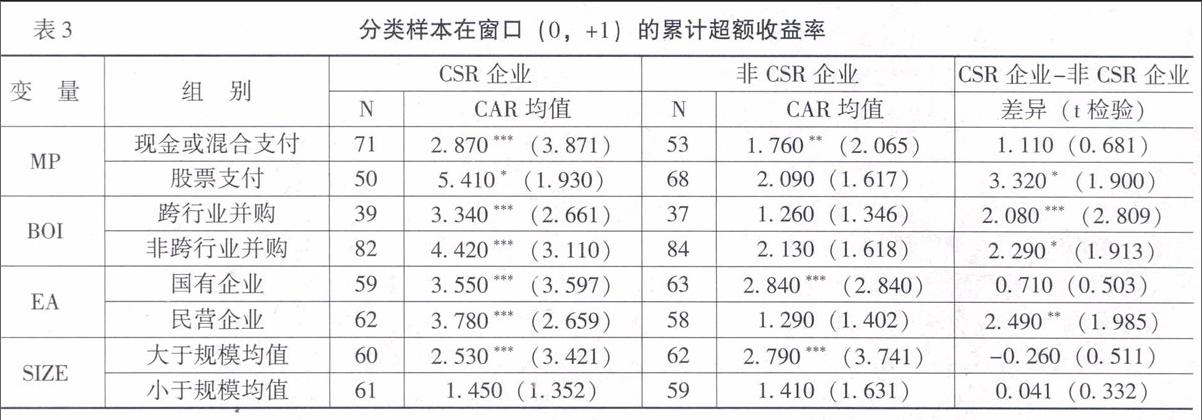

表3分析了离并购宣布时间最近窗口(0,+1)不同组别的累计超额收益率。由表3可知,不同支付方式下的CAR均值结果发现。在并购企业采用现金或混合支付方式时,承担CSR与非承担CSR的企业CAR均值均显著为正,且不存在显著差异。这表明,只要企业采取这种支付方式,投资者就不会在意企业是否承担社会责任。而股票支付却与其不同,当企业采取股票支付方式时其均值存在显著差异,即投资者更信赖承担CSR的企业,他们认为承担CSR的企业发出了良好的声誉信号,股票价格升值空间更大。不同并购行业下的CAR均值结果显示,无论在跨行业并购还是非跨行业并购时,承担CSR的企业均值均显著为正,而非承担CSR的企业均值均不显著,且两者均存在显著差异。该现象表明,当前我国资本市场并不成熟,投资者并不会关注企业并购的目的,即投资者不关心企业并购是为了将来进行多元化经营(跨行业并购),还是扩大经营范围(非跨行业并购),而只关注企业是否发出承担社会责任的信号,这意味着承担CSR的企业管理者能力较强,能较真实地反映企业的并购溢价。不同企业性质下的CAR均值结果表明,在国有企业中承担CSR与非承担CSR的企业均值均显著为正且不存在差异,表明投资者认为国有上市企业值得投资,原因是这些企业规模较大,并购意味着企业实力的进一步增强,是国家重点培育的企业且发展前景较好。而民营企业中,只有承担CSR的企业CAR均值显著为正,非承担CSR的企业不显著。且两者存在显著差异。可见,投资者更注重民营企业并购时是否承担社会责任。这体现了民营企业具有强大的实力接收更多的员工并给予退休员工以保障。不同企业规模下的CAR均值结果发现,大规模承担CSR与非承担CSR的企业均值均显著为正且不存在差异。而小规模承担CSR与非承担CSR的企业均值则均不显著。表明投资者认为公司规模越大,并购越代表其实力不断增强,就越有能力在并购后抬高股价。

(三)并购宣布后企业的长期收益实证检验

1.并购宣布后承担CSR与非承担CSR的企业长期收益比较分析

表4利用242个样本,使用BHAR均值法研究了并购后承担CSR与非承担CSR的企业回报。

由表4可知,承担CSR的企业BHAR均值在并购后的第1年和第2年均小于非承担CSR的企业,但并不显著。这表明并购时企业在社会责任中花费的成本降低了其在其他领域的投资,从而阻碍了企业在两年内获取收益。而非承担CSR的企业依靠充分的资金流在并购后的4年内获得了一定收益,但并不显著。随后,承担CSR的企业BHAR均值在并购后的第3年和第4年均显著为正,且显著大于非承担CSR的企业。表明企业承担社会责任的隐性成本在两年后才开始起作用,这种投资能够减少管理者与利益相关者之间的信息不对称,并在极大程度上化解他们之间可能发生的代理问题,从而为企业带来长期收益,支持了假设2。

2.并购宣布后承担CSR与非承担CSR企业的分类样本长期收益比较

为了研究两类企业持有异常收益在不同分组中是否存在差异,本文选择承担CSR的企业宣布并购后开始显著获得长期收益的第3年作为观测区间进行研究,结果如表5所示。

由表5中不同支付方式下的BHAR均值结果发现,由于该期间离公告时期太远,支付方式对承担CSR与非承担CSR的企业长期收益均无显著影响。不同并购行业下的BHAR均值结果显示,在并购发生的第3年跨行业并购并未给这两类企业带来显著长期收益,而非跨行业并购公告后第3年,承担CSR的企业却获得了显著正收益,且该收益显著高于非承担CSR的企业。这表明,样本企业在行业内具有管理专长,对接收的被并购企业员工能合理分配并实施了较好的激励措施,从而获得显著长期收益。不同企业性质下的BHAR均值结果表明,在国有企业中承担CSR与非承担CSR的企业均值均显著为正且不存在差异,表明国有企业通过并购增强了实力并减少了代理问题,从而获取长期利润。而民营企业中,只有承担CSR的企业均值显著为正,且两者存在显著差异。可见,民营企业在并购中承担社会责任的原因的确是其具有较大的把握能够利用被并购企业留下的人力资源在一定时期获取收益。不同企业规模下的BHAR均值结果发现,大规模承担CSR与非承担CSR的企业均值均显著为正且不存在差异,表明并购企业的规模越大,就越能在并购中获取市场和客户等资源,从而帮助企业获取长期收益,这与投资者的预期一致。而小规模承担CSR与非承担CSR的企业均值则均不显著,表明并购中企业规模对其长期收益的影响远大于承担CSR。

五、进一步实证回归分析

为了检验企业承担社会责任对短期收益的影响,我们对模型(1)进行回归分析,结果如表6所示。由表6可知,承担CSR企业在窗口(0.0)、(0.+1)和(0,+5)均值显著为正。而在窗口(0.+20)时却不显著。这表明,与非承担CSR企业相比,投资者在承担CSR企业并购宣布后5天内均能获得超额收益,即承担社会责任是一种良好的声誉信号,这意味着较高透明度和管理者能较真实地反映企业的并购溢价,因此,他们愿意支付更高的股票对价。该结果与表

2.一致,再次验证了假设1。

账面市值率、企业规模、并购行业、企业性质和支付方式的符号都与预期相符,但只有企业规模与CAR显著为正。首先,在所有窗口投资者都相信在并购中SIZE越大就越能壮大实力,未来将获得超额收益。而CSRxSIZE在所有窗口均不显著,显示与企业承担社会责任相比,投资者更关注企业规模,他们认为大规模企业即使不承担社会责任也有抬高股价的能力,与表3的结果一致。其次,在所有窗口BOI与CAR的回归系数均不显著,这可能是与投资者不关注企业并购的目的有关。而CSRxBOI在窗口(0.0)与(0.+1)却显著负相关,这意味着投资者会在并购公告发布之后1天考虑被并购企业的行业差异是否对并购企业未来业绩产生负面影响。再次,EA与CAR在窗口(0.0)、(0.+1)和(0.+5)显著负相关,表示投资者在并购公布的5天内比较在意企业性质,他们更信任国有企业,这与并购民营企业的规模普遍小于并购国有企业有关。而CSRxEA在这3个窗口却显著为正。这表明民营企业在并购时承担社会责任会发出使投资者信服的声誉信号,即其具有强大的实力接收更多的员工并给予退休员工以保障,验证了表3的结论。最后,在所有窗口MP均与CAR显著为负,表明在并购中与股票支付方式相比,投资者更喜欢用现金的支付方式,他们认为现金支付能体现企业良好的经营状况。而CSR×MP在窗口(0.0)、(0.+1)和(0.+5)顯著为正,表明投资者在并购公布的5天内会关注股票支付的企业是否承担了社会责任,即承担社会责任的并购企业发出了良好的声誉信号,股票价格升值空间更大,支持了表3的结果。

表7是用来检验企业承担社会责任对长期收益的影响。结果显示,承担CSR的企业在第3和第4年均与BHAR显著为正,而在第1年和第2年却不显著。这表明,企业承担社会责任的隐性成本在两年后才开始起作用,这种投资能够减少管理者与利益相关者之间的信息不对称及代理问题,从而为企业带来长期收益。该结果与表4一致,再次验证了假设2。

首先,在第1-4年并购企业规模越大就越能在并购中获取市场、客户等资源,从而帮助企业获取长期收益。而CSRxSIZE在所有期间均不显著,显示并购中企业规模对其长期收益的影响远大于承担社会责任,与表5的结果相同。其次,在所有期间BOI与BHAR的回归系数均不显著,这表明在我国被并购企业行业差异并不会对并购企业长期绩效产生显著影响。相应地,csRxBOI在所有期间系数为正但不显著,表明即使企业在跨行业并购时承担了社会责任,也不会给承担CSR的企业带来显著长期收益。这是由于,并购企业可能不了解被跨行业并购的企业经营及管理情况,接收的被并购企业员工消耗掉了并购的流动资金,且并未增加其长期收益。再次,EA与BHAR在所有期间均显著负相关,表明与国有上市企业相比,民营企业并购后资源不能得到很好配置,反而降低了长期利润。而CSRxEA却在第3年和第4年显著为正,这表明随着时间的延续,民营企业在并购中承担社会责任减少了代理问题,使其能够利用被并购企业留下的人力资源获利,验证了表5的结果。最后,在所有期间MP均与BHAR不显著,CSR×MP也不显著。这是因为,这些期间离公告时期太远,支付方式对公司的长期收益均无显著影响。

六、结论及建议

并购会导致被收购企业员工失业及其他消极影响。企业在并购活动中承担社会责任能释放良好的声誉信号。这种信号是否能使其在短期或长期获利就成为企业承担社会责任的动力。因此,本文采用CAR与BHAR法分别计算了并购企业短期与长期的股票收益。并据此分析这类企业承担社会责任是否能带来更多收益。结果表明。从短期来看,投资者在承担CSR的企业并购宣布后5天内均能获得超额收益。特别是当承担CSR并购企业进行跨行业并购时,在1天内显著降低了股票收益,这与投资者会考虑行业差异的负面影响有关:当承担CSR并购企业是民营企业时。在5天内显著增加了股票收益,表明投资者认为承担接收员工等社会责任代表该企业具有强大实力:当承担CSR并购企业采取股票支付方式时,5天内显著提高了股票收益,表明投资者认为承担社会责任更重要,能弥补股票支付方式的不足。从长期来看,承担CSR的企业在第3年和第4年获得了显著正长期异常收益,即隐性成本在两年后才开始起作用。此外,当承担CSR并购企业是民营企业时,第3年和第4年显著增加了长期异常收益,这表明随着时间的延续承担社会责任帮助民营企业减少了代理问题。

据此笔者提出以下建议:首先。企业在并购时应承担社会责任,即接收更多的被并购企业员工并给予这些员工退休保障,这样既能传递声誉良好的信号,也能为投资者带来短期与长期股票收益。特别是,民营企业在成本适当的情况下承担社会责任代表着强大实力,更能提高企业收益。其次,企业并购时应尽量考虑同行业企业,这是因为并购企业在行业内具有管理专长。对接收的被并购企业员工能合理分配并实施较好的激励措施,从而获得长期收益。最后,对于采取股票支付方式的并购企业更应承担社会责任。因为投资者认为企业承担社会责任代表其有更多的现金流且在未来会分配更多股利,弥补了股票支付方式的不足。

猜你喜欢

人民论坛(2016年33期)2016-12-27

科教导刊·电子版(2016年29期)2016-12-23

知音励志·社科版(2016年11期)2016-12-20

中国经贸(2016年20期)2016-12-20

现代营销·学苑版(2016年9期)2016-12-08

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

中国市场(2016年40期)2016-11-28

企业导报(2016年20期)2016-11-05

商(2016年27期)2016-10-17