我国外汇储备与物价指数联动关系研究

——基于脉冲响应函数方法的实证分析

2017-06-23 08:49刘玉杰

梧州学院学报 2017年2期

刘玉杰

(安徽职业技术学院,安徽 合肥 230011)

我国外汇储备与物价指数联动关系研究

——基于脉冲响应函数方法的实证分析

刘玉杰

(安徽职业技术学院,安徽 合肥 230011)

近年来,我国外汇储备大幅增长与物价指数逐级攀升引起了学术界的密切关注。该文在梳理大量相关文献的基础上,先对外汇储备与物价指数的联动关系从理论上进行分析,而后采用1996-2014年外汇储备、M2与CPI的大量数据,从实证方面对外汇储备与物价指数作进一步研究。结果表明:外汇储备通过货币供应量间接作用于物价,具有一定的滞后性,两者存在着反向变动关系,即存在一个长期稳定的均衡关系。

外汇储备;CPI;货币供应量;脉冲响应函数

相关数据显示,居民消费价格指数近年来呈上升趋势,尤其是国际金融危机爆发以后,物价指数经历了“先抑后扬”的走势,上涨压力逐渐显现[1]。传统的货币理论认为物价波动与一国的外汇储备水平有着密切的联系,从货币供给角度来分析,外汇储备增长首先通过影响外汇占款来影响国内货币发行量,即货币供给量(M2),再通过货币乘数成倍放大的增长,从而引发物价上涨[1]。 因此,外汇储备与物价指数的联动关系在一国经济运行过程中地位凸显,也引起了国内学术界和政策部门的高度关注。

一 、外汇与物价关系分析

根据会计恒等式:资产=负债+所有者权益,可以推出中央银行资产负债的关系等式[2]:

B=C+D+F

其中,B:基础货币,C+D:国内信贷,F:外汇储备。等式左边表示中央银行的主要负债;等式右边表示中央银行的主要资产构成。在货币乘数影响下,一国货币创造公式为:

M=KB

其中,M:货币供应量,K:货币乘数。

从上面公式可以看出,由于外汇储备是一国基础货币的重要组成内容之一,如果国内信贷等其他资产保持不变,这时外汇储备的增加必将直接导致基础货币的增加,进而通过货币乘数对货币供应量产生影响,即导致货币供应量的大量增加。从长期来看,资本市场上外汇储备的增长会不断增加货币投放量,通过外汇占款引起的货币供给增加会进一步在商品市场上产生联动效果。在商品市场上,由于货币供给量的增加,会推动一国的总需求也上升。总需求上升最终使得一国物价水平呈上升状态。在商品市场上,总需求的上升最终使得一国的物价水平上升。反过来商品市场的波动又会作用于资本市场,若物价水平持续上升会使得该国商品竞争力下降继而降低出口规模,并且上升的货币供应量会导致利率下降,这都使得该国资本市场上出现顺差减少或逆差增加的情况。

因此,本文将选取三个时间序列的变量(外汇储备、广义货币供应量、物价指数),首先进行平稳性检验,通过检验后再构建脉冲响应曲线图来考察这三个变量之间的动态关系。

二 、 外汇储备增长对我国物价水平影响的实证

(一)实证理论依据

蒙代尔提出了以下揭示国际储备和物价变动之间关系的模型[3]:Md设为货币需求, P为物价, Y为实际收入或实际产出。假定一国经济处于充分就业,名义货币需求是实际国民收入、价格和利率等变量的函数,货币主义认为货币需求函数是一阶齐次的,需求的利率弹性又相当小,因此货币需求理论函数可简写为:

Md=f(P×Y)=P×f(Y)

(2-1)

在开放经济条件下,名义货币供给Ms为国外净资产与国内信贷之和:

Ms=F+D

(2-2)

Ms为一国的名义货币供给数量,D为国内信贷,F则为一国货币供给的国外部分,即为国际储备。

均衡条件是在世界商品与资本市场处于完全竞争的假设下,随时可以实现:

Ms=Md

(2-3)

对数微分可得:

Md/md=gp+η×gy

(2-4)

gp为物价上涨率,gy为实际收入增长率,η为买际货币需求的收入弹性,即:

(2-5)

用相同方法对式子2-2对数微分可以得到:

(2-6)

其中,r=F/(F+D)为国际储备在货币供给中所占的比例。gF为国际储备增长率,gD为国内信贷增长率。由式2-3, 2-4,2-6可得:

gp+η×gy=r×gF+(1-r)×gD

(2-7)

即:

gp=r×gF+(1-r)×gD-η×gy

(2-8)

从式2-8可以得出以下结论:实际GDP增长率越大,物价上涨率越小:国际储备增长率越大,物价上涨率越大;国内信贷增长率越大,物价上涨率越大。

(二) 数据选取与说明

本文拟采用1996~2014年的我国物价水平、货币供应量和外汇储备的年度数据作为实证分析的样本空间[4]。通过脉冲响应函数来分析这些变量之间的内在关系。在变量选取上,采用外汇储备余额来反映我国外汇储备的变动情况;选取广义货币供应量作为货币供给数量指标;用居民消费价格指数反映一国物价水平的波动情况。这些数据均来源于国家统计局。并用FER、M2、CPI分别表示外汇储备同比增长率、广义货币供应量同比增长率以及居民消费价格指数同比增长率,以便下文的实证分析。

(三)实证分析

1.相关性检验

利用EVIEWS6.0进行物价波动和各变量的相关性检验,得到如下结果:如表1所示,相关性检验表明,物价水平同外汇储备增长率正向关系,而且相关性较强。而国内信贷增长率与实际国内生产总值增长率同物价水平呈现负向关系。外汇储备增长率和实际国内生产总值增长率相关系数与前文的蒙代尔理论完全相符,而国内信贷增长率相关系数与理论描述相悖,笔者在下文的协整检验部分进行了解释,这里就不进行赘述。

表1 物价波动与各变量的相关性检验结果

CPIPGDPPRESERVEPGNXDPCPIP1.000000-0.0397820.548012-0.130519GDPP-0.0397821.0000000.033944-0.058874RESERVEP0.5480120.0339441.0000000.066742GNXDP-0.130519-0.0588740.0667421.000000

2.平稳性检验

在实证分析前,本文首先对这些数据进行相关的检验,以便进行下一步分析。为了避免出现“伪回归”现象,对金融时间序列分析之前需要保证序列数据的平稳性,否则会使得到的参数检验结果无意义[5]。因此,对时间序列进行计量分析之前须进行平稳性检验,而常用的检验方法有DF检验和ADF检验,本文采用后者,即单位根检验。ADF检验的判断准则为:将原时间序列进行回归后得到的ADF统计量与给定的显著性水平下的临界值进行比较,如果前者大,则表明该序列不存在单位根,为平稳时间序列;如果后者大,则表明该序列存在单位根,为非平稳序列。一旦检验结果为非平稳序列,常通过取差分的方法使其平稳化。本文采用Eviews6.0软件对三个时间序列(CPI、M2、FER)以及它们一阶差分后的序列(一阶差分记为△CPI、△M2、△FER)进行ADF检验,各变量时间序列ADF检验结果如表2所示。

表2 在1%置信水平下变量的平稳性检验

变量检验形式(c,t,k)ADF值1%临界值P值结论CPI(c,0,0)-3.790125-3.8867510.0121非平稳M2(c,0,0)-3.283417-3.8867510.0324非平稳FER(c,0,1)-1.978821-3.8867510.2922非平稳△CPI(c,0,0)-4.466978-3.9203500.0035平稳△M2(c,0,0)-4.914159-3.9203500.0015平稳△FER(c,0,0)-4.090890-3.9203500.0023平稳

注:①检验形式:(c,t,k),其中c和t分别表示带有常数项和趋势项,k表示滞后阶数;②滞后阶数(k)的选择标准是赤池信息(AIC)准则和施瓦兹信息(SC)最小准则

从表2中的ADF检验结果中可以看出,变量CPI、M2、FER序列的ADF检验统计量均大于1%显著性水平的临界值,表明这三个序列存在单位根,即为非平稳时间序列。再对CPI、M2、FER取一阶差分后,其差分序列的ADF值在1%的显著性水平上都是平稳的,即都是一阶单整I(1)序列。

3. 协整检验

本文使用JOHANSEN(1995)多变量系统极大似然估计法对多变量时间序列进行协整检验,在协整检验前必须先确定VAR模型的滞后阶数。我们依AIC和SC最小准则,确定VAR模型的最优滞后阶数为1,选择协整检验的VAR模型滞后阶数为1。

表3 物价波动与各个变量协整检验结果

假设协整个数迹检验统计值迹检验5%临界值最大特征值检验值最大特征值5%临界值没有49.1858447.8561328.1609027.58434最多一个25.0249429.7970713.47747021.13162最多两个9.54746815.494718.33518014.26460最多三个1.4122893.8414661.2122893.841466

表3协整检验结果显示,在5%的水平上存在且最多只存在一个协整方程,将方程正规化,得到如下结果:

CPIP=-0.000226×GDPP-0.0343×GNXDP+0.35927×RESERVEP

(2-9)

该方程表明,实际GDP增长率跟物价水平变动率之间呈现反向关系,实际生产总值增加将会导致物价水平的下降;而外汇储备增长率和物价水平变动率之间呈现正向关系。

4.脉冲响应函数分析

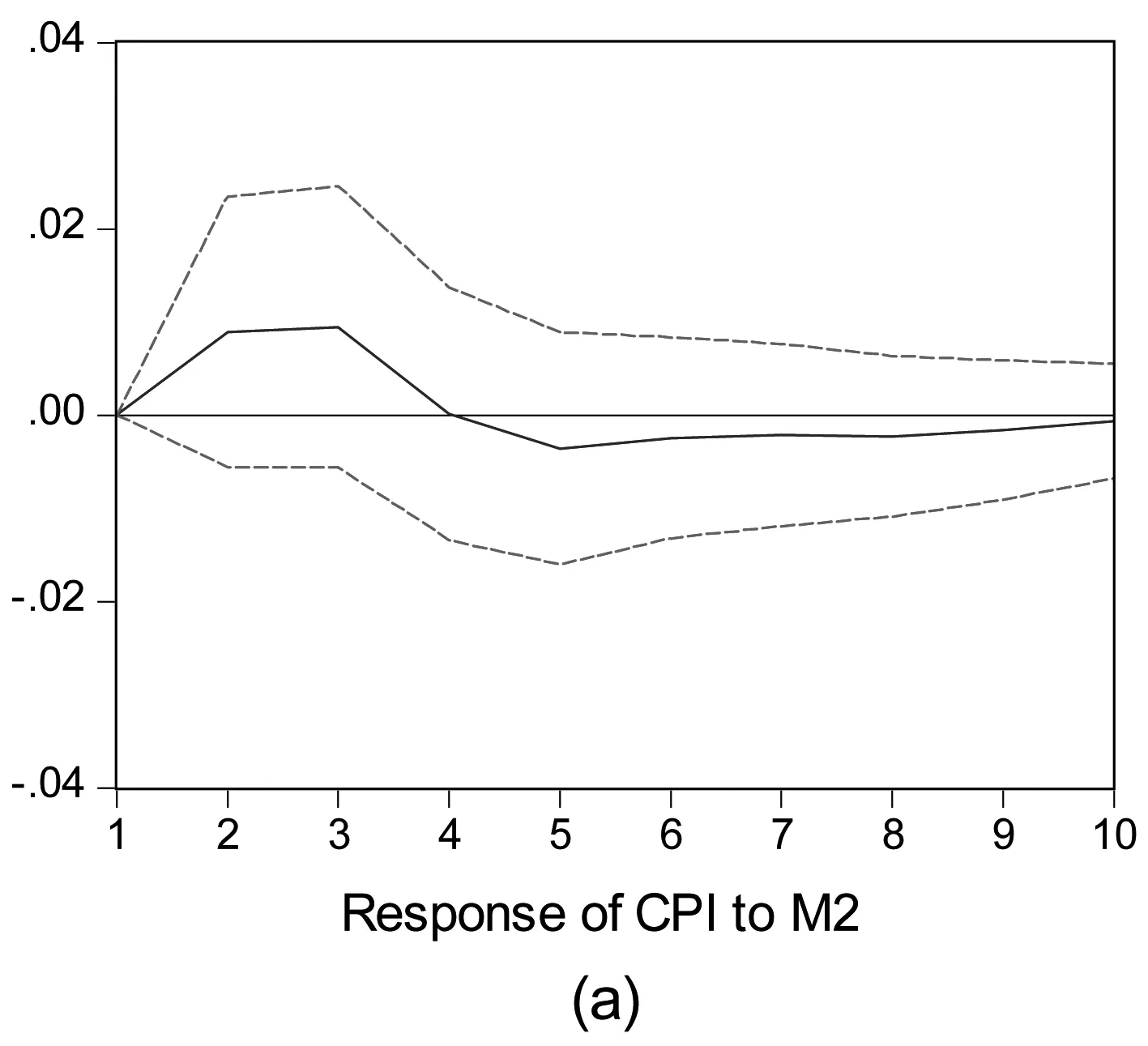

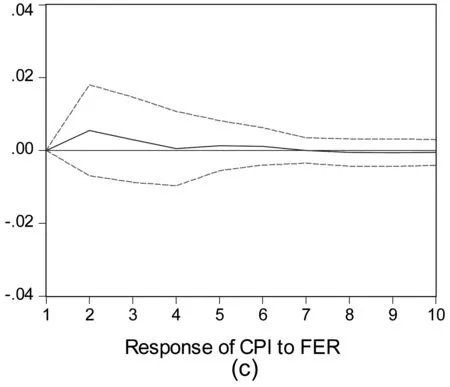

在实际应用中,VAR模型往往在分析一个变量的变化对另一个变量的影响时存在一定约束,而且一般反映的是局部的动态关系,这时常考虑误差项发生变化对内生变量的影响,脉冲响应函数(IRF)就是考虑扰动项的影响是如何传播到各变量上来的。基于上述分析,为了更加全面地考察我国外汇储备对物价的冲击效应,需要对选定的三个变量进行脉冲响应分析,以反映任意一个变量的波动如何经由模型对其他变量产生动态影响,以货币供应、物价水平、外汇储备的顺序,实证分析借助于计量经济学软件Eviews6.0绘制图形如图1。

图1 脉冲响应曲线

图1(a):基础货币的一个单位标准差冲击对居民消费价格指数的冲击效应刚开始为正,在第2期和第3期反映比较明显,达到最大,然后逐渐递减,在第4期之后转为负向了,但是负向不是很明显。这表明M2在受到某一外部冲击之后,在市场运作下会对CPI产生一定的影响,首先带来的是正向的冲击,该正向冲击在达到最大后又逐渐减弱,直至出现负效应,但是整体上冲击幅度不大。因此,通过实证分析发现,货币供应量的增加并不一定会导致物价水平上升,也有反向作用的可能。

图1(b):外汇储备的冲击对货币供应量的正向影响是先递减,后有一短暂的上升阶段,再又缓慢递减。第1期即达到最大值,在第2期到第4期为短暂上升阶段,随后又缓慢递减,持续时间大约维持6期,并在第7期之后有微弱的负向影响,但这影响并不明显。这一方面表明外汇储备的增加会导致货币供给量上升;另一方面,递减的影响从侧面反映了央行发行票据等一系列货币冲销操作的有效性。

图1(c):物价对外汇储备有正向影响,第1期没有反映,第2期反映比较明显并达到最大,随后冲击效应递减直至第7期接近于零。这种冲击效应能够维持8个月左右。而且在第4期的时候有个拐点,之后冲击响应下降幅度有所减弱。与图2相比较,这个拐点出现稍晚,表明外汇储备通过中间变量(货币供应量)影响物价的机制是存在的,且货币政策存在时滞性。

图1(d):外汇储备对物价冲击虽然刚开始有短暂的正向效应,但逐渐下降直到第2期后即降为负向影响。开始反向效应不断增加,在第4期达到顶峰,随后这种负效应开始减弱,在第8期后有微弱的突破。可见,在某种程度上,外汇储备可能会对物价波动产生反馈机制,也就是说,物价的上升又反过来导致外汇储备的降低。

5. 方差分解模型

本文采用方差分解法对变量CPIP不同期限的预测误差的方差进行分解(如表4所示)。方差分解是从另一种角度来描述系统动态的方法。如果说脉冲响应函数是追踪系统对一个变量的冲击效果,那么方差分解自然是将系统的均方误差分解成各个变量冲击所做的贡献。方差分解的主要思想是:把系统中每个内生变量(共个)的波动按其成因分解为各方程随机扰动项相关联的个组成部分,从而了解各随机扰动项对模型内生变量的相对重要性。方差分解不仅是样本期间以外的因果关系检验,而且还将每个变量的单位增量分解为一定比例的自身原因和其他变量的贡献度。

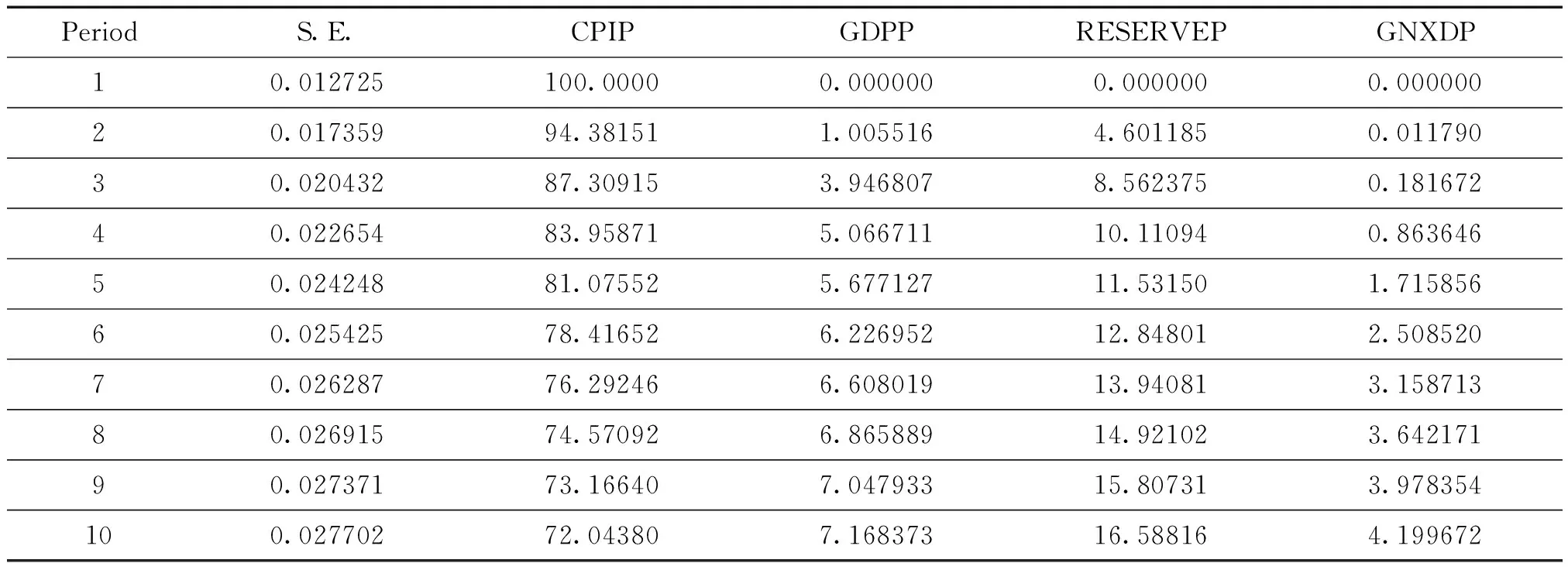

表4 物价波动的方差分解结果

PeriodS.E.CPIPGDPPRESERVEPGNXDP10.012725100.00000.0000000.0000000.00000020.01735994.381511.0055164.6011850.01179030.02043287.309153.9468078.5623750.18167240.02265483.958715.06671110.110940.86364650.02424881.075525.67712711.531501.71585660.02542578.416526.22695212.848012.50852070.02628776.292466.60801913.940813.15871380.02691574.570926.86588914.921023.64217190.02737173.166407.04793315.807313.978354100.02770272.043807.16837316.588164.199672

三个解释变量中,外汇储备增长率(RESERVEP)的贡献度最大,到第4期时已经上升到 10.11%,之后继续保持上升状态,到第10期时,贡献度达到16.58%;实际国内生产总值增长率(GDPP)总体贡献率其次,到第6期时已经达到6.22%,第9期达到稳定,到第10期时,贡献度达到7.16%;国内信贷增长率(GNXDP)贡献度最弱,前四期的贡献度均没有超过1%,直到第10期,贡献度只有4.19%。

三 、结论

本文在对相关文献进行梳理的基础上,首先从理论层面分析了我国外汇储备与物价水平的相关关系,进而采用计量分析法进行实证研究,在通过ADF平稳性检验后,对选取的三个变量构建了脉冲响应曲线图,分析了三个变量之间的动态关系。

[1]姚宇惠,蔡宏宇.基于VAR模型的我国外汇储备变动与物价波动的关系研究[J].宏观经济研究,2014(11):138-148.

[2]H.Robert.Heller,International Reserves and Word-wide Inflation[J]. Palgrave Macmillan Journals,1976(23):61-87.

[3]Mousen,Jannardhanan,Bahmani, Error-Correction Models and Co-integration International Reserves and World Inflation[J].Economic Note,1996(26):35-48.

[4]Dibooglu,Kibritcioglu,Aykut,Inflation,output growth,and stabilization in Turkey,1980-2002[J].Economics and Business,2004(56):43-61.

[5]梁珊珊.金融危机后我国物价水平变动与货币供应关系研究——基于外汇储备变动视角[J].投资研究,2011(9):147-156.

(责任编辑:高 坚)

Research on the Linkage Between Foreign Exchange Reserve and Price Index in China——An Empirical Analysis Based on the Impulse Response Function Method

Liu Yujie

(Anhui Vocational and Technical College, Hefei 230001, China)

In recent years, the situation where China's foreign exchange reserve is significantly increasing and the price index is gradually rising has drawn much attention from the academic community. Based on a literature review of a lot of relevant data, this paper makes a theoretic analysis of the linkage between foreign exchange reserves and the price index. Next, it makes an empirical research on foreign exchange reserve and price index by applying a large amount of data in terms of foreign exchange reserves in 1996-2014, M2 and CPI. The result shows that foreign exchange reserve is indirectly acting on price index through the money supply and the acting is lagging to a certain extent, that there is a reversed interrelation between foreign exchange reserve and price index, which means there is a long-term stable equilibrium relationship between them.

Foreign exchange reserve; CPI; Money supply; Impulse response function

2017-02-10

F832.6

A

1673-8535(2017)02-0014-06

刘玉杰(1967-)男, 安徽怀宁人,安徽职业技术学院副教授,研究生,研究方向:金融经济、经济管理。

猜你喜欢

上海大中型电机(2021年1期)2021-06-09

金融发展研究(2016年11期)2017-01-12

演艺科技(2016年11期)2016-12-24

商(2016年23期)2016-07-23

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

商场现代化(2016年8期)2016-05-10

现代经济信息(2016年3期)2016-03-24

现代经济信息(2016年1期)2016-01-25