金字塔链条、跨级持股与股价同步性

2017-06-19 15:48曹廷求张翠燕

山东社会科学 2017年6期

曹廷求 张翠燕 王 倩

(山东财经大学 金融学院,山东 济南 250014;山东大学 经济学院,山东 济南 250100)

·财政与金融研究(学术主持人:曹廷求)·

金字塔链条、跨级持股与股价同步性

曹廷求 张翠燕 王 倩

(山东财经大学 金融学院,山东 济南 250014;山东大学 经济学院,山东 济南 250100)

作为新兴市场的代表,我国证券市场在信息披露、投资者保护、最终控制人性质、股权结构等方面与西方成熟市场还存在差距。如我国公司股权结构可能导致最终控制人通过交叉持股、金字塔结构等多种方式分离控制权和现金流量权。本研究从金字塔结构特征出发,考察金字塔不同类型链条数规模以及是否跨级持股等因素对上市公司股价同步性的影响。实证结果显示,在金字塔结构单变量因素考察中除了持股持续递增的链条数、总链条中绝对持股链条数及持股先减后增的链条数与股价同步性负相关外,其余单变量均与股价同步性正相关,说明金字塔结构确实能够影响股价同步性;采用主成分分析法构造金字塔结构综合变量,结果发现金字塔结构综合变量对股价同步性产生正向影响,而且这种正向影响在宏观经济下行时更明显;考察上市公司所在地区外部环境对于二者关系的影响,结果发现上市公司所在省份市场化程度和GDP增长率越低,金字塔结构综合变量对股价同步性产生的正向影响越显著。

金字塔结构;跨级持股;股价同步性;外部环境

一、引言

纵观世界各国的资本市场,都不同程度地存在着股票同涨同跌的现象。这种单个公司的股价与市场或行业价格平均变动存在的关联,学术界称为股价同步性。在有效的资本市场上,股票价格的变化是对企业和市场相关信息的反应,*Roll, R.,“R-squared”,Journal of Finance ,43(3), 1988, pp.541-566.投资者利用股价的信号机制获得投资回报并实现资源的优化配置。通常来说,发达国家资本市场的有效性较高,因而能够更全面反映企业的经营和财务基本面信息,公司间的股价同步性较低;而新兴国家的资本市场更容易受到市场或行业的影响,因而股价同步性水平相对较高。一种观点认为,在有效资本市场上企业信息透明度高,公司层面的个体信息占据较大比例,而行业和市场信息的比例相对较低,因此个股股价与市场平均变动之间的关联度较低。另一种观点则认为,由于自身的认知和行为偏误,投资者解读信息的结果并不准确,股价并没有充分反映真正的信息,资本市场中充斥着大量噪音和不确定性,导致股价同步性低的股票其包含的个体信息含量不一定高。针对这一现象,学者们从有效资本市场分配、分析师活动、盈余信息、公司透明度、自愿披露、盈余管理、审计质量和国际财务报告准则(IFRS)的选择等方面进行了解释和分析。

然而,除以上因素之外,企业的决策过程和股票信息含量还取决于企业的股权结构,除英美之外的大部分国家都普遍存在控制性大股东,而控股股东在企业决策过程中起着至关重要的作用,决定了企业的经营活动和投资行为等,从而也最终影响到企业的信息披露和股价同步性。*Boubaker S, Mansali H, Rjiba H.” Large controlling shareholders and stock price synchronicity ”,Journal of Banking & Finance,40(1), 2014,pp.80-96;王立章等:《控制权、现金流权与股价同步性》,《金融研究》2016年第5期。集中的股权结构一定程度上会缓解股东的搭便车行为,从而激励股东对管理层和企业进行有效控制,减少高管攫取私人收益的行为,促进管理层努力工作,并及时披露信息;但股权越集中就越可能导致大股东掏空上市公司,而为掩盖这一行为,大股东会降低企业的透明度,提高股价同步性。

作为新兴市场的代表,我国证券市场在信息披露、投资者保护、最终控制人性质、股权结构等方面与西方成熟市场还存在差距。如我国公司股权结构可能导致最终控制人通过交叉持股、金字塔结构等多种方式分离控制权和现金流量权,由此产生的权益杠杆效应会刺激控制人做出损害中小股东利益的行为,从而使控制人在一定程度上影响公司披露相关财务等信息。在此情形下,信息不透明导致股价中的个体特征信息减少,投资者只能依赖于市场信息和行业信息做出投资判断,这就降低了信息的有效性,弱化了市场资源配置效率。La Porta et al.(1999)提出所有权结构是投资者在投资者法律保护不健全的情况下所进行的自我保护。在我国由于资本市场法律不健全,投资者出于自我保护往往会采用金字塔结构,虽然股权分置改革消除了二元股权结构,但上市公司依然广泛采用金字塔结构,而这种股权结构在保护投资者利益的同时,也加剧了控股股东侵占中小股东利益现象的发生。渡边真理子(2011)估算过控股股东通过金字塔结构对上市公司进行利益侵占的规模,她的研究发现,控股股东的侵占规模平均接近总资产的10%,而且侵占行为的产生会令控股股东更倾向于公布较少的公司特定信息,以此来隐藏实际中的机会主义,而这样的结果又会使上市公司股价同步性较高。*渡边真理子:《国有控股上市公司的控制权、金字塔式结构和侵占行为——来自中国股权分置改革的证据》,《金融研究》2011年第6期。

在已有文献中,关于我国金字塔结构对上市公司股价同步性的研究极少。本研究从金字塔结构特征出发,考察金字塔不同类型链条数规模以及是否跨级持股等因素对上市公司股价同步性的影响。这与以往从金字塔层级数、最终控制人性质、两权分离度等研究角度有所差异,因此在一定程度上补充了金字塔股权结构的相关研究,同时也为后续从股权结构角度考察股价同步性提供了新的证据。

二、文献回顾和研究假设

(一)股价同步性相关研究

基于Roll(1988)的研究,上市公司与资本市场开始对股价同步性及其影响因素予以关注。股价同步性是衡量股票市场信息有效性的一个重要指标,股价同步性越高,股价中反映个体特定信息越少,信息有效性越差,进而资本市场的配置效率就越低(Wurgler, 2000)。早期的研究主要集中在股价同步性对信息的反映程度上,Roll(1988)认为股价的变化反映了企业和市场的相关信息,而广泛的市场和行业因素只能解释一小部分股价变动。Morck et al.(2000)进一步的研究发现,投资者保护水平较高的国家往往股价同步性较低,这一结果的原因在于,完善的投资者保护鼓励了信息交易,信息披露中融入大量的个体特定信息,使得投资者可以识别出不同公司间的价值差异,因而股价同步性较低。Durnev et al.(2003)从股票回报对公司未来经营发展的预测能力角度考察了股价同步性的影响效果,他们发现股价同步性越低的企业,往往股票收益的预测能力更强,这在另一角度上支持了信息与股价同步性负相关的观点。Jin and Myers (2006)的模型也发现,当企业透明度较低时,管理层通过隐瞒企业实际经营情况,导致股价同步性水平较高。Hutton et al.(2009)将盈余管理水平作为衡量公司信息透明度的一个替代变量,进一步证实了之前学者们的结论。

国内学者对股价同步性的研究开展较晚,王亚平(2009)运用我国股票市场的数据实证研究发现,公司信息透明度与股价同步性存在正向关系,而这种正向关系受到机构投资者的抑制。胡军、王甄(2015)创新性地研究了微博、特质性信息披露与股价同步性的关系,结果显示上市公司通过开通微博降低了股价同步性,微博信息的披露是通过提高分析师盈余预测精度,进而降低了股价同步性。*胡军、王甄:《微博、特质性信息披露与股价同步性》,《金融研究》2015年第11期。周林洁(2014)考察了多种公司治理变量与股价同步性的关系,认为公司治理状况越差,股价同步性越低,当公司治理较差时,其受外部不确定性因素影响就会变大,公司个体的股价就会呈现异常波动,从而表现出较弱的股价同步性。*周林洁:《公司治理、机构持股与股价同步性》,《金融研究》2014年第8期。

除了从公司治理、机构持股、信息透明度、制度环境等角度研究股价同步性的影响因素之外,一些学者还对所有权结构如何影响企业信息环境和股价进行了分析。如Ball et al.(2003)认为现金流权分布和投票权会影响财务报告程序的结果。其他研究也表明所有权结构在解释盈余管理、盈余信息、分析师跟随、公司融资成本等方面具有重要意义。由于股价是信息的反应,股权结构的差异也会间接影响股票的回报和波动。大部分公司治理的研究都发现控股股东是广泛存在于各国企业中,甚至在美国控制性股东也很常见。在此基础上,Gompers et al.(2010)估计了美国企业的双级股权结构与股票回报之间的联系,该研究认为股权结构能够影响高管激励,从而有较大可能改变控股股东和中小股东间的代理问题,并进一步影响企业的信息环境和股票回报。而在东亚国家中,金字塔形式的集中股权结构更为普遍,Claessens et al.(2000)利用8个国家2982个上市公司样本进行了深入分析,发现其中67%的样本企业至少被一个大股东控制。与此结论类似,Faccio and Lang(2002)研究了欧洲国家上市公司的持股情况,发现5232个上市公司样本中63%的公司是集中的股权结构。

(二)金字塔结构与股权同步性

集中的股权结构导致企业不只存在股东和管理层的代理问题,还会引起大股东和中小投资者的代理冲突。正因如此,股权的集中化还会导致企业信息环境发生很大变化,股票信息含量低,股价同步性显著。此外,由于双级股权和金字塔结构等强化控制机制的广泛存在,企业大股东的投票权往往会超过现金流权;两种权利的不匹配加剧了大股东和中小股东的代理冲突,导致大股东可以通过隧道行为、管理层堑壕、投资负净现值项目等方式获得私利,并减少信息披露,恶化信息环境(Attig et al.,2006)。

关于金字塔结构的研究源于La Porta et al(1999),他们认为,上市公司利用金字塔结构可以有效地实现控制权和现金流量权的分离。而围绕金字塔结构展开的研究主要是探究金字塔结构存在的合理性以及金字塔结构对公司价值、公司行为的影响。国外研究者主要从金字塔结构产生的“隧道效应”和“利益一致效应”两个角度来解释金字塔结构存在的合理性。李维安、韩忠雪(2013)从融资优势理论研究金字塔建立的根源;*李维安,韩忠雪:《民营企业金字塔结构与产品市场竞争》,《中国工业经济》2013年第1期。而刘启亮等人(2008)则从投资者保护的制度视角出发,认为控制权私利能够解释金字塔结构的成因;孟祥展等(2015)发现金字塔股权结构对上市公司发生关联担保起到一定的“防护”作用,抑制了外部投资者保护作用的发挥;*孟祥展等:《金字塔结构、投资者保护与关联担保——基于控制权和现金流权的分析》,《山西财经大学学报》2015年第4期。刘行、李小荣(2012)从企业税负的角度研究了国有企业的金字塔结构对企业价值的影响路径,结果发现,地方国有企业的金字塔结构可以有助于降低企业税负。*刘行、李小荣:《金字塔结构、税收负担与企业价值:基于地方国有企业的证据》,《管理世界》2012年第8期。王蓓等人(2013)的研究表明,在央企和家族企业中,金字塔纵向层级与公司价值负相关,而对于中央政府控股的公司,金字塔的横向跨度与公司价值负相关。*王蓓等:《金字塔式持股结构的纵向层级、横向跨度与公司价值——来自中国上市公司的实证研究》,《财政研究》2013年第9期。Fan和Wong(2002)提出的信息效应理论解释了金字塔控股对信息环境的影响,即大股东为了避免将公司的特定信息暴露给竞争对手或是减少监管部门的审查,总是试图以一种更隐蔽的方式披露财务信息,而金字塔结构越复杂,越有利于控股股东机会主义的产生,进而披露财务信息的不确定性越大。

从金字塔结构影响股价同步性的研究结果来看,Boubaker et al(2014)利用法国上市公司的数据分析了控制权和现金流权的分离度对股价同步性的影响,发现现金流权越高、两权分离度越低,股价同步性也随之降低。王立章等(2016)利用我国股票市场数据得出两权分离度与股价同步性呈正相关关系的结论,两权分离度越高,实际控制人越有动力去损害中小股东利益并以此谋取私利,进而促使实际控制人为了减少中小股东获取公司特质信息的价值而操纵公司信息的披露质量,提高了股价同步性。

本文试图以更全面的方式衡量金字塔结构,研究金字塔结构中的链条数规模和结构以及是否跨级持股等各个单一因素与上市公司股价同步性的关系,并对各个单一因素进行主成分分析构造金字塔结构综合变量Pyramid,研究金字塔结构综合变量与股价同步性的关系。同时,虽然股价同步性指标本身含有市场和行业信息,但外部环境如宏观经济上(下)行、上市公司所在地区的GDP增长率及市场化程度仍对股价同步性产生一定的影响,因此,本文还将进一步考察外部环境对金字塔结构与股价同步性关系的影响。

(三)研究假设

由于我国资本市场法律不够健全,投资者出于自我保护往往会采用金字塔结构,尽管股权分置改革消除了二元股权结构,但是金字塔结构仍然广泛存在于上市公司中,金字塔结构在给予投资者保护的同时也使得控股股东侵占小股东利益现象较为普遍。渡边真理子(2011)认为,控股股东可以通过金字塔结构对上市公司实施侵占行为,而Fan和Wong(2002)提出的信息效应理论也解释了金字塔控股对信息环境的影响。金字塔链条数量越多,金字塔横向规模越大,其结构越复杂,越有利于控股股东攫取控制权谋取私利,从而实际控制人为了减少中小股东获取公司特质信息价值而操纵公司信息的披露质量,提高股价同步性。基于以上分析,我们提出以下假设:

假设H1:在其他条件一定的情况下,金字塔各类链条数越多,结构越复杂,则股价同步性越高

此外,相对于民营企业来说,除了公司价值最大化这一目标之外,国有企业还承担着诸如就业、国民发展等社会责任目标,而多重目标在实施过程中往往与企业中小投资者的单一价值目标相冲突,为了更加顺利地履行社会责任实现多重目标,减少来自中小股东的阻力,国有企业往往采用更加复杂的金字塔结构,以此模糊中小股东的信息识别能力,降低企业的信息透明度,从而导致股价同步性水平显著提高。基于以上分析,我们提出以下假设:

假设H2:相对于民营企业来说,国有最终控制人企业,其金字塔链条数量越多,信息透明度显著更差,股价同步性水平更高

金字塔结构与股价同步性的关系不仅取决于公司的内在特征,而且还受到外部环境的影响。高雷、何少华等(2006)研究发现,政府干预不利于经济资源配置效率的提高,当上市公司受政府干预较多时,出于银行债务压力会加剧控股股东对上市公司资金的侵占,并使得控股股东与小股东及银行债权人间的利益冲突更严重。吴华强、才国伟等(2015)认为,存在负向宏观经济冲击时,银行会要求更加严格的贷款审核和信贷配给。*吴华强、才国伟等:《宏观经济周期对企业外部融资的影响研究》,《金融研究》2015年第8期。银行会基于上市公司信息披露的质量、反映更多公司个体特征的财务信息做出信贷决策,这无疑会给上市公司带来较大的信贷压力。因此,当外部环境不好时,上市公司为了获取贷款会降低信息的透明度,使披露的信息中较少反映公司个体特征,增加实际中的机会主义,进而降低股价同步性。另一方面,外部环境不好且公司面临经营压力时,控股股东往往更有动机利用金字塔结构侵占中小股东的利益,进一步增加信息披露的不透明性。对此,我们提出以下假设:

假设H3a:与外部环境好时相比,外部环境不好时,金字塔结构与股价同步性的相关性影响更大

假设H3b:与外部环境好时相比,外部环境不好时,金字塔结构与股价同步性的相关性影响更小

三、研究设计

(一)变量定义

本文从2012年所有上市公司披露的年报中选取上市公司的股权结构图,以此作为基础,整理出上市公司的金字塔结构数据,其中样本区间为2004-2013年。利用CSMAR数据库获得2004-2013年全部A股上市公司的财务数据,同时由锐思数据库获得上市公司所在的行业和市场周收益率,获得初始数据后,再做如下处理:(1)剔除每年交易周数小于40的样本;(2)剔除金融类上市公司;(3)剔除相关数据缺失样本。经过上述步骤,最终获得1660家公司的年观测值。

1.被解释变量股价同步性的度量。本研究根据Morck et al.(2000)的方法设定测量R2的模型,每个公司i的回归方程如下:

RETi,w=α+β1MKRi,w-1+β2MKRi,w+β3INDRi,w-1+β4INDRi,w+εi,w

(1)

其中,RETi,w是i公司考虑现金红利再投资的周个股回报率;MKRi,W是i公司所在市场考虑现金红利再投资的周市场回报率(流通市值加权平均法);INDRi,w是i公司所在行业考虑现金红利再投资的周行业回报率(流通市值加权平均法)。行业类型根据证监会2012年行业分类划分,其中周市场回报率和周行业回报率均为排除该公司收益率后的市场和行业回报率。

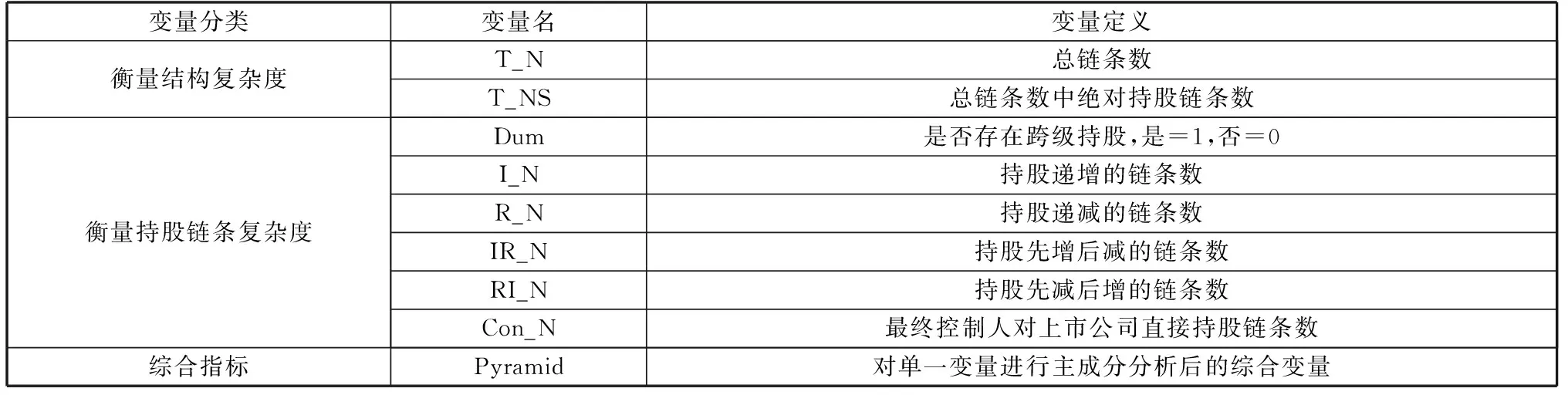

2.解释变量金字塔结构变量。

表1 主要解释变量定义与说明

3.控制变量。借鉴以往研究,公司层面的控制变量我们采用净资产收益率ROEi,t,资产负债率LEVi,t,年流通市值与成交量之比MVi,t,股票年度换手率TurnRi,t,公司资产规模对数ASSETi,t,行业公司数ln_n;同时采用樊刚、王小鲁(2006)等的市场化指数以及地区GDP增长率两个指标衡量地区环境差异。我们采用宏观经济分析中HP滤波方法提取经济周期成分,借鉴吴华强等(2015)的方法,将GDP年度增长率进行HP滤波处理,参数λ取100。为了克服样本较短的缺陷,我们对1992年到2014年的GDP年度增长率进行HP滤波处理,但选取2004-2013年的数据作为回归样本。如果提取的周期成分大于周期成分的中位数,则cycle=1,反之,cycle=0,以此作为衡量宏观经济环境的指标。

(二)实证模型

为了考察上市公司金字塔结构对股价同步性的影响,我们将模型设为如下形式:

(3)

其中,STRUCTURE是指金字塔结构指标,分别为T_N总链条数、T_NS总链条数中绝对持股数、Dum是否存在跨级持股、I_N持股递增的链条数、R_N持股递减的链条数、IR_N持股先增后减的链条数、RI_N持股先减后增的链条数、Con_N最终控制人对上市公司直接持股链条数、Pyramid是对金字塔结构各单一变量数据进行主成分分析构造的变量。控制变量采用净资产收益率ROEi,t,资产负债率LEVi,t,年流通市值与成交量之比MVi,t,股票年度换手率TurnRi,t,公司资产规模的对数ASSETi,t,行业公司数ln_n。

四、数据和实证结果分析

(一)描述性统计

通过相关变量的描述性统计结果,*限于篇幅,相关变量的描述性统计表从略。有感兴趣者可与作者联系索取。我们发现股价同步性变量SYNCH的均值0.935明显高于以往的研究,这可能是由于我们的样本时间跨度是2004-2013年,且是剔除每年交易周数小于40 的样本所导致的。由LEV的数值可以看出,我国上市公司的杠杆率较高,均值为62.2%。统计过程中我们还发现股票的年度换手率最小值为1.4%,最大值为3111%,说明我国市场中的非理性因素较多,进而导致股票换手率频繁。由国有、非国有上市公司股价同步性指标比较来看,非国有上市公司的股价同步性指标均值高于国有股价同步性均值,但是国有上市公司股价同步性的标准差为0.824大于非国有上市公司股价同步性的标准差0.789,说明国有上市公司股价同步性波动更大。而金字塔结构指标的各个变量在国有和非国有上市公司分组中差别也较大,国有上市公司的总链条数中绝对持股数的均值为7.909,而非国有上市公司的均值为1.923,国有上市公司持续递减的链条数的均值也明显高于非国有上市公司链条数,说明国有上市公司和非国有上市公司的金字塔结构确实存在较大差异。

(二)回归分析

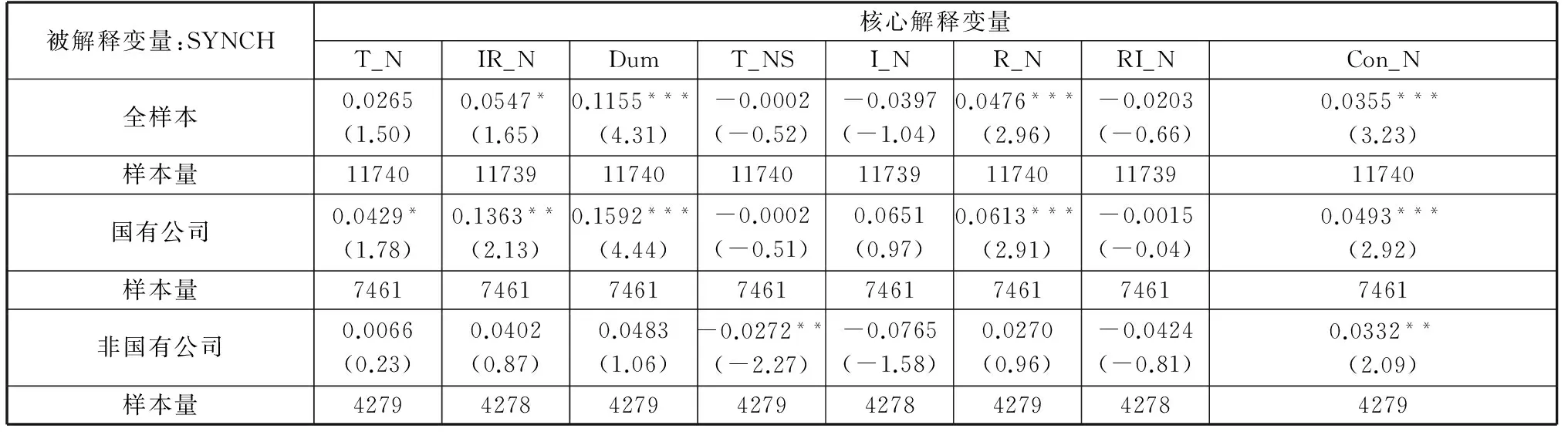

表2是金字塔结构单因素变量与股价同步性的回归结果,由表3全样本上市公司的结果可以看出总链条中绝对持股链条数、持续递增的链条数及持股先减后增链条数与股价同步性负相关,但这种负相关关系不显著,其余所有金字塔结构单因素变量均与股价同步性正相关,且只有总链条数与股价同步性的正相关不显著,其余的正相关均在10%及以上的水平上显著,说明金字塔结构确实能够影响股价同步性,进而支持了我们H1金字塔链条数越多结构越复杂,股价同步性越高的假设。

在统计国有、非国有上市公司的金字塔结构与股价同步性的相关变量时我们发现,国有和非国有上市公司的金字塔结构存在一定的差异性,国有企业与民营企业相比,承担着更多的社会责任,为了减少来自中小股东的阻力,国有企业往往会采取更加复杂的金字塔结构,以此模糊中小股东的信息识别能力,通过降低企业信息透明度来提高股价的同步性。因此,我们分别将国有上市公司和非国有上市公司的金字塔结构单因素变量对股价同步性进行回归,考察不同性质的上市公司中金字塔结构单因素变量对股价同步性的影响差异。

表2 上市公司金字塔结构单因素变量与股价同步性的回归结果

说明:***、**、*分别表示在1%、5%、10%统计意义上显著,下同;限于篇幅,只汇报核心解释变量结果

由表2可以看出,除了总链条数中绝对持股链条数T_NS对股价同步性的影响系数由国有上市公司中的-0.0002(不显著)变为非国有上市公司中为-0.0272(5%的显著水平上显著)外,总链条数T_N、持股先增后减的链条数IR_N、跨级持股Dum及持续递减的链条数R_N对股价同步性的系数均由国有上市公司10%的显著水平变为不显著,最终控制人对上市公司直接持股链条数Con_N的系数则由国有上市公司1%的显著水平变为10%的显著水平,说明国有上市公司的金字塔结构对上市公司股价同步性的影响更大。国有上市公司的控股股东更倾向于使用金字塔结构掩盖其实际中的机会主义,降低股价中个体信息的披露,使股价更多地表现为与市场或行业的同步性波动,这也符合我们的假设H2。

我们在描述性统计部分还对金字塔结构各个单一变量进行了相关性检验,发现金字塔结构指标间存在较大的相关性,仅提取单一变量作为金字塔结构的代表解释股价同步性不具有客观性,因此我们对金字塔结构进行主成分分析,将主成分分析方法构造的金字塔结构综合变量Pyramid对股价同步性指标进行回归,考察金字塔结构综合变量对股价同步性的影响,并在此过程中研究外部环境不同时,金字塔结构对股价同步性的影响差异。结果如表3、表4所示。表3的第(1)列显示的是所有样本的回归结果,金字塔结构综合变量的系数为0.0302,且在10%的水平上显著,说明金字塔结构与股价同步性正相关,与我们的假设H1一致。我们进一步将样本分为国有和非国有上市公司进行考察,由表3的第(2)列和第(3)列可以看出与非国有上市公司相比,国有上市公司的金字塔结构综合变量对股价同步性的影响系数更显著,这与金字塔结构单一变量对股价同步性的回归结果一致,说明国有上市公司的金字塔结构更有利于控股股东采用更隐蔽的方式披露信息,进而使得信息的有效性下降,提高了股价同步性。

表3 金字塔结构综合变量与股价同步性的回归结果

我们还考察了宏观经济上行与宏观经济下行时,金字塔结构综合变量与股价同步性的关系,结果如表3第(4)列和第(5)列所示,即无论是宏观经济上行还是下行,金字塔结构综合变量对股价同步性都产生正向影响,但宏观经济下行时,金字塔结构综合变量对股价同步性的回归系数更大,且更为显著,符合我们的假说H3a。我们利用上市公司所在地区的GDP增长率是否低于GDP增长率的中位数以及上市公司所在地区的市场化程度是否低于市场化程度的中位数对外部环境进行分组,从表4不同外部环境下金字塔结构综合变量对股价同步性的回归结果可以看出,上市公司所在地区GDP增长率和市场化程度越低时,金字塔结构综合变量对股价同步性的影响越大,且更为显著,由此验证了外部环境不好时,上市公司迫于银行信贷压力及经营压力会降低信息披露的透明度,同时在此过程中控股股东利用金字塔结构侵占中小股东的利益,进而提高股价的同步性。

表4 不同外部环境下金字塔结构综合变量与股价同步性的回归结果

(三)稳健性检验

尽管上述研究支持了我们的假说H1、H2和H3a,即金字塔链条数越多,结构越复杂,股价同步性越高,且这种表现在国有企业中表现得更明显,而在外部环境不好时,控股股东更加倾向于利用金字塔结构提高股价同步性。但是,为了检验上述结果的稳健性,我们对样本进行如下处理:(1)将金字塔结构综合变量指标Pyramid进行1%的winsor处理,用Pyramid1表示;(2)提取2007年股权分置改革完成后的样本;(3)对股价同步性指标采用修正公式重新计算得到的股价同步性指标SYNCH1后,重新考察金字塔结构综合指标对股价同步性的影响。

结果发现,无论我们对样本进行何种处理,金字塔结构综合变量与股价同步性均呈正相关关系,且与宏观经济上行时相比,宏观经济下行时,金字塔结构综合变量与股价同步性的相关性关系更为显著,这也进一步验证了外部环境不好时,控股股东会利用金字塔结构掩盖其信息的个体特征,减少信息的透明度,提高股价同步性。

五、结论与政策建议

在我国,股价波动常常出现“同涨同跌”的现象,这表明我国股价不能充分反映公司的特质信息。已有文献中关于我国金字塔结构对上市公司股价同步性的研究较少,因此,本文试图考察导致两权分离度产生的更深层次因素金字塔结构中的链条数规模和结构以及是否跨级持股等各个单一因素对上市公司股价同步性的影响,结果显示大部分金字塔结构中的单一变量与股价同步性正相关。为了综合考察金字塔结构对股价同步性的影响,我们对链条数规模和结构以及是否跨级持股等各个单一因素进行主成分分析构造金字塔结构综合变量Pyramid,考察金字塔结构综合变量对上市公司股价同步性的影响,结果显示金字塔结构综合变量与股价同步性正相关,而且与非国有上市公司相比,国有上市公司金字塔结构综合变量与股价同步性的相关系数更加显著。

我们进一步考察宏观经济周期、上市公司所在省份的GDP增长率及所在省份的市场化程度这些外部环境对金字塔结构综合变量与股价同步性关系的影响,结果发现当宏观经济下行、上市公司所在地区GDP增长率较低、上市公司所在地区市场化程度低时,金字塔结构综合变量对股价同步性的正向影响更大,说明当外部环境较差时,控股股东更容易利用金字塔结构侵占中小股东的利益,或是出于避税等目的减少对公司特定信息的披露,进而增加了股价同步性,这对于我们在外部环境较差时,监督拥有金字塔结构的上市公司的信息披露是否及时充分具有一定的政策性启示。

由此我们认为,为了减少股价的同步性,提高资本市场的信息效率,应该对上市公司金字塔结构进行改革,对具有金字塔结构的上市公司制定专门的监管条例,减少控制人对中小股东的侵占行为,进而避免实际控制人出于机会主义行为考虑而控制信息的有效披露,从而减少股价的同步性。尤其是在外部环境较差时,监管部门更要注意加强对具有金字塔结构的上市公司信息披露的监管,促进上市公司及时、有效地向市场传递个体信息,降低股价同步性。

(责任编辑:栾晓平)

2017-03-18

曹廷求,男,山东财经大学金融学院院长,山东大学经济学院教授、博士生导师。 张翠燕,女,山东财经大学金融学院硕士研究生。 王 倩,女,管理学博士,山东财经大学金融学院讲师。

本文受泰山学者专项工程经费资助,系国家自然科学基金(项目编号:71602101、71573156)的阶段性成果。

F830

A

1003-4145[2017]06-0123-07

猜你喜欢

环球时报(2022-09-19)2022-09-19

廊坊师范学院学报(自然科学版)(2021年2期)2021-09-10

小资CHIC!ELEGANCE(2021年46期)2021-01-11

考试与评价·七年级版(2020年4期)2020-10-23

中国自行车(2020年2期)2020-04-26

当代陕西(2019年13期)2019-08-20

少儿美术(快乐历史地理)(2019年2期)2019-06-12

童话世界(2017年11期)2017-05-17

医学研究杂志(2015年11期)2015-06-10

医学研究杂志(2015年11期)2015-06-10