燃油附加费还会卷土重来吗?

2017-06-19 17:46:05陈宇峰项轶天

浙江经济 2017年10期

□陈宇峰 项轶天

燃油附加费还会卷土重来吗?

□陈宇峰 项轶天

短期内,从供给、需求以及库存来看国际油价的突破性上涨缺乏能量,国际原油价格处于“一团混战”状态,燃油附加费的征收也缺乏再度开启的动力。然而在下1-2个年度,受到OPEC组织与非OPEC组织减产协议,世界经济复苏的进程加快等影响,国际原油的价格将在长期上呈现上涨姿态,燃油附加费的复征或成为大概率事件

2016年夏季以来,全球能源市场逐步回暖,美国西德克萨斯中质原油(WTI)(以下简称“美国原油”)期货价格经历两波七连涨,价格两度突破50美元大关,剑指60美元。随着国际限产协议的达成落地,新兴经济体的逐步发力,国际原油价格会不会进一步上涨?停征两年的燃油附加费会不会复征?又成为了民众关心的一大热点。这一问题将对航空运输行业下一步战略的方向、物流行业的成本结构等产生重大的影响。

从2017年一季度美国原油价格走势来看,美国原油价格呈现箱体震荡行情。最高收盘价出现在2017年2 月23日,收于54.38美元。最低于2017年1月10日报收50.76美元,极差3.62美元,多空双方在这一区间上对原油的价格展开激烈争夺。2017年3月8日,EIA(美国能源信息署)和API(美国石油协会)先后报告称,美国原油库存大幅上升,库存增加1160万桶,再创历史新高。而在此前接受调查的分析师平均预期,美国上周原油库存仅仅增加160万桶。以此为导火线,美国原油价格展开了新一轮的暴跌,当天油价重挫5%,录得2016年2月以来的最大单日跌幅,创下了2017年以来的最低收盘价。随后伴随着国际局势的动荡,中国、尼日利亚和伊拉克出口增加,美国原油库存的起落,沙特暗示重启能源价格谈判等因素,美国原油价格开启了大幅的震荡调整模式。3月下旬,美国原油价格下跌至48美元的周边徘徊一周左右后,于4月上冲53美元的高位,随后再次连续下跌,在2017年5月5日报开年以来最低成交价格42.78美元。

表1墨西哥湾深水领域项目

国际原油价格是否存在进一步下跌的能量,从国际原油供需层面上来看,2017年1月1日OPEC(石油输出国组织)和非OPEC产油国关于石油限产的协议宣布生效。根据协定,欧佩克产油国和部分非欧佩克产油国将通力合作减产近180万桶。3月8日国际原油价格大幅下跌后,沙特阿拉伯又再一次暗示将在下一次OPEC会议上,推动产油国家进一步携手稳定油价。这将对国际原油的供给市场产生加大的冲击。此外地缘政治的不稳定,中东地区的武装冲突不断,也使得原油价格将在底部出现支撑,原油价格的进一步下跌缺乏能量。但是,美国墨西哥湾石油产量的稳步上升又减缓了中东地区主导石油价格的局面。尽管石油价格很低,美国墨西哥湾(GOM)原油产量预计在2017年创历史新高。美国能源信息署预计墨西哥湾2017年的石油产量将达到平均179万桶/天,2017年12月将达到平均191万桶/天。墨西哥湾石油产量预计将在2017年占美国原油总产量的21%。此外,墨西哥湾深水领域项目启动,另有两个项目预计在今年投产(详见表1),这也将进一步加大对国际原油市场的供给。

在原油的需求侧,原油依旧是当今世界上最重要的战略储备物资之一,受到世界各国的极大重视,随着新兴市场经济体的持续发力,美国与中国市场的复苏,能源的需求持续增长。OPEC预计中国将保持较大的原油需求增量,达到28万桶/天,增幅为2.54%。OECD(经济合作与发展组织)和美国保持相对温和的增幅。2017年5月,“一带一路”全球峰会在中国北京召开,会议达成多项多边经济贸易合作协定。作为一个由中国主导的新世界合作模式,“一带一路”必将对世界经济在短期内复苏起到积极的推动作用。这也势必将加剧各个相关世界经济体对原油的需求与依赖。

随着新能源行业的迅猛发展,能源结构已经开始向多元化的方向发展,页岩油、页岩气、天然气等清洁能源的黄金时代开始到来。油气咨询公司Rystad Energy创始人Jarand Rystad 4月27日表示,美国页岩油正在以远高于预期的速度增长。美国能源信息署4月13日发布报告也预计,今年4月美国页岩油日产量将较3月增加10.9万桶,至日均497万桶,达到2016年3月以来最高水平,同时也创下去年10月以来最大月度增幅,这样的增幅将给沙特等产油国带来巨大的价格压力。虽然页岩油的快速开采已经对国际原油价格的走势产生了巨大的压力,但是新型能源要能达到替代原油的程度尚需时日。以极力拥护传统能源而闻名的美国新总统特朗普在竞选时曾表示,并不认为煤炭、石油等化石燃料是气候变暖的罪魁祸首,否认气候变化是人为造成的,表示要推翻现有的去碳化能源计划。这一因素也使得新能源的研发脚步会进一步放缓。此外,受到全球人口数量的增长,新兴国家和市场工业化、城市化的进程加速,发展中国家的逐步崛起影响,原油需求量的持续大幅增加仍是不争的事实。

综合原油国际原油的供给、需求以及库存等几个方面,短期内国际油价的突破性上涨确实缺乏能量。展望未来油价,预计2017年底美国原油油价仍存着阶段向上的波动机会。触发因素主要是供需情况持续改善。从供给端来看,OPEC和非OPEC产油国对延续减产协议持开放态度,加上美国页岩油增产速度因油价下滑而减慢。从需求端来看,中国工业企业利润复苏和基建投资增加将继续提升柴油需求,而美国经济持续复苏带动收入和消费增加,对汽油需求也有正面的帮助。

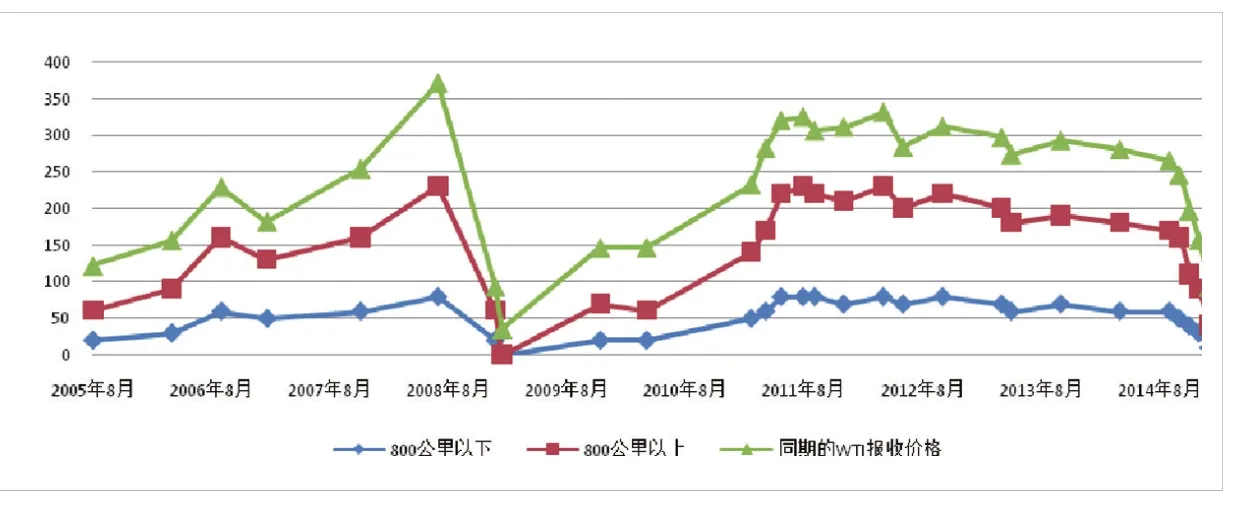

根据国家发改委2011年8月1日颁布的《关于推进航油价格市场化改革有关问题的通知》,我国燃油附加费的征收标准与航空煤油市场价格形成联动机制。美国原油价格的上涨,将不可避免的推动国际航空煤油价格的上升。纵观2005年8 月1日国内航线燃油附加费启动征收以来,航空业国内行业的燃油附加费有两次较为明显的上涨过程,在两次征收的最高点上,800公里以上航段的燃油附加费为150元、800(含)以下航段的燃油附加费为80元,同期美国原油价格报收141.1美元,创历史新高。此外,受益于美国原油价格的连续下行,在2009年的1月至2009年11月间航空燃油附加费有一次历时10个月的停征,同期美国原油价格分别报收35.41美元与75.34美元(见图)。

2015年初,在全球能源供过于求的大背景下,能源价格持续走低,2月4日美国原油价格报收53.05美元。次日,国航、南航、东航等国内主要航空公司联合宣布暂停征收国内航线燃油附加费。这是国内航空燃油附加费自2009年11月14日恢复征收以来再次停止征收。近两年时间来,受益于燃油附加费的“0”时代,航空运输业、商贸流通行业收获了较为直观的利好,也极大地降低了民众的物流、出行成本。

总体来看,综合国际能源供给和需求的表现,短期内原油价格大幅上涨冲破60美元或者大幅下跌跌破40美元都缺乏可能性,燃油附加费的征收也缺乏再度开启的动力。国际原油价格处于“一团混战”状态。展望2017年下半年,随着OPEC组织与非OPEC组织减产协议的进一步执行,世界经济复苏的进程进一步加快,国际原油的价格将在长期上呈现上涨姿态。预计将会在年底至明年突破55-60美元的上压力线,走向60-70美元的高位。一旦国际原油价格上涨变为现实,将会带动航空煤油价格的上升,对于航空运输企业的利润打压将会趋于明显。参照2011年11月,国家发改委下发的《关于完善民航国内航线旅客运输燃油附加与航空煤油价格联动机制有关问题的通知》,国内航空煤油综合采购成本超过每吨5000元时,航空运输企业可按照联动机制规定收取燃油附加费。据此推算,预计在美国原油价格上涨突破60-70美元时,部分航企将会选择在调价窗口复征燃油附加费以弥补航油采购成本上升所带来的利润损失。在下一至两个年度燃油附加费的复征或成为大概率事件,国内的航空运输业或将告别燃油附加费“0”的时代。

本文为浙江哲学社会科学基金(15NDJC153YB)的阶段性成果

作者单位:浙江工商大学现代商贸研究中心

猜你喜欢

商业经济(2019年3期)2019-05-16 12:53:46

中国化肥信息(2018年2期)2018-08-23 09:09:18

能源(2016年10期)2016-02-28 11:33:41

航运交易公报(2015年48期)2016-01-07 12:16:29

航运交易公报(2015年40期)2015-11-30 14:40:25

学习月刊(2015年1期)2015-02-26 01:51:15

环球时报(2009-01-14)2009-01-14 10:50:29