财政分权与环境污染

——基于空间计量的实证分析

2017-06-19 19:36贲友红李向东

中国科技论坛 2017年6期

贲友红,李向东

(江苏理工学院,江苏 常州 213001)

财政分权与环境污染

——基于空间计量的实证分析

贲友红,李向东

(江苏理工学院,江苏 常州 213001)

采用2004—2014年中国各省区的面板数据,通过构建空间计量经济学模型,在控制环境污染可能存在的空间关联效应的基础上,从财政收入分权和财政支出分权两个角度,实证考察了财政分权对环境污染的影响效应。研究发现,财政收入分权对环境污染具有显著的正向影响,而财政支出分权对环境污染的影响效应则显著为负,说明中央和地方政府的财政收入分权恶化了环境污染,财政支出分权则有利于降低环境污染。文章研究结论为优化中央和地方政府的关系,以及促进中国绿色经济发展提供启示。

财政分权;环境污染;财权与事权;空间计量经济学

1 引言

20世纪80年代以来,中国所推行的财政分权改革从根本上改变了中央政府和地方政府之间的激励结构,地方政府拥有了越来越多的财政收益及其支配权力,这也对其参与社会经济活动的行为方式产生了非常重要的影响[1]。特别是近年来,伴随着中国环境问题的不断突出,环境污染逐渐成为困扰中国经济社会发展的重要因素,越来越多的学者开始关注财政分权体制下的地方政府行为对环境污染的影响。

在当前中国的财政分权体制下,为了扩大财政收入,获取政治晋升机会,各地方政府有强烈的动机去发展地方经济,并将其产业政策的重心放在那些投入少、见效快的粗放型行业方面,这些产业往往具有高污染和高能耗的特点,这也直接导致了当前中国生态破坏和环境污染问题。但是,伴随着中国环境问题的日益突出,治理环境污染也逐渐成为各级政府工作的重要内容,生态文明建设也被纳入新时期中国经济社会发展“五位一体”整体格局中,因为环境问题而引发的政府官员“约谈”事件逐渐增多,为了获得上级政府的认可,各地方政府往往也会加大对生态环境的保护力度,降低环境污染的程度。那么,财政分权对中国环境污染的影响效应如何?这对于我们更加全面地认识当前中国的财政分权体制、提高生态环境质量都具有非常重要的启示。

有部分学者开始研究财政分权与环境污染之间的关系,谭志雄等人的研究发现财政分权对环境污染具有显著的负向影响,即财政分权程度对治理环境污染问题具有良好的促进作用[1]。张克中等从碳排放的视角,发现财政分权体制不利于降低环境污染[2],陈宝东[3]等学者的研究结论与之基本一致。踪家峰等人基于地方政府征税努力的视角,也发现在财政分权体制下,地方政府提高征税努力程度能够减少污染物的排放总量[4]。进一步地,刘建民等则采用PSTR模型分析了财政分权在影响环境污染过程中可能存在着非线性效应,研究结果亦证实了这种效应的存在性[5]。

这些研究也存在着不足之处:第一,以往研究忽略了环境污染可能存在的空间效应,从中国当前的产业结构以及污染物扩散的性质来看,环境污染问题主要集中于部分区域,如京津冀和长三角等,这也导致了环境污染问题在地理空间上呈现出空间关联效应。第二,以往研究在分析财政分权体制对环境污染影响的过程中没有考虑到中央和地方政府的财政收入分权和财政支出分权。事实上,在财政分权体制中,收入分权和支出分权分别体现的是中央政府和地方政府在财权和事权方面的相互关系,这两者对于环境污染的影响机理是不同的。

2 模型构建与指标选择

2.1 空间计量模型构建

本文通过构建面板空间计量模型,在控制环境污染空间关联效应的基础上,实证研究财政分权对环境污染的影响效应。其中,面板空间计量模型主要包括空间自回归模型(SAR)和空间误差模型(SEM)两种类型。本文所构建的空间自回归模型如式(1)所示:

Polit=αi+ρωPolit+βFisit+γCVjit+μit

(1)

式中,Pol表示环境污染变量;αi为截距项;ρ为空间自回归系数;ω为空间权重矩阵,本文将其设定为0~1型,即如果两个地区相邻,则权重为1,否则即为0;Fis为财政分权指标,β为其估计系数;CV表示本文所选取的控制变量,γ分别表示其估计系数;μ为随机误差项。同理,本文所构建空间误差模型如(2)所示:

(2)

式中,φ表示空间误差系数;ε亦表示随机误差项,并假设其在统计上服从正态分布。其余变量的含义均与上文一致。本文研究样本选取的是2004—2014年中国大陆30个省级行政区域的面板数据。

2.2 指标选择

(1)被解释变量:环境污染。目前研究中对环境污染的衡量较常采用的指标主要有工业“三废”[6-7]、环境污染综合指数[8-10]、企业排污案例[11]等。相对于环境污染综合指数和企业排污案例等指标来说,工业“三废”能够直接体现各污染物的实际影响效应和污染水平,因而也受到了学者们的普遍认可。而就工业“三废”来说,废气污染是环境污染的主要“凶手”,就中国当前环境污染的具体形势来看,雾霾等污染情况较为严重,也引起了社会各界的广泛关注。基于此,本文所选取的环境污染指标为工业“三废”中的废气排放,并采用各地区二氧化硫(SQ2)排放量对其进行衡量。

(2)核心解释变量:财政分权。正如Schroeder等学者的研究所述,如何有效地测量这种分配格局是一件富有挑战性的工作[12]。目前研究中衡量财政分权的常见指标主要包括各地方政府财政收入的分成率或边际分成率[13]、地方政府财政收支占全部财政收支的比重等[14-15]。其中,由于前者在操作过程中首先需要定性判断中央和地方的财政包干分成规则,从而使得这一方法可能出现以偏概全等问题,而且在中国分税制改革后,也失去了合理性根基[16]。而后者则具有较强的操作性和客观性,因而也成为学者们在研究中较多使用的方法。因此,参考周业安等[17]、任志成等[18]的方法,本文采用地方政府的财政收入和支出两个方面来衡量财政分权。由于财政收入和支出分别体现了中央和地方政府在财权和事权上的分离,这两方面对环境污染的影响是存在差异的。因此,本文所选取的财政分权指标包括收入分权指标(Fis1)和支出分权指标(Fis2),其具体的衡量方式为本级人均地方财政收入或支出/(本级人均地方财政收入或支出+本级人均中央财政收入或支出)。

(3)其他控制变量。①地区经济发展水平(Eco)。当前中国的经济发展过多地依赖于某些高污染和高能耗的产业,经济增长以牺牲环境为代价,增长方式较为粗放,因此经济发展水平较高的地区也经常饱受环境污染的困扰。然而,经济发展水平也是治理环境污染的重要保障,经济发展水平越高,其治理环境污染的投入也越高,治理能力也越强。本文选取人均地区生产总值作为其衡量指标,并采用消费价格指数将其核算为2004年不变价。②地区科技发展水平(Tech)。当前中国的生态保护和对环境污染的控制很大程度上依赖于技术进步[19]。科技发展水平较高的地区,其经济增长的动力更多依靠于科技创新和技术进步,高技术产业在其产业结构中占据较大比例,而这些产业往往具有低污染的特征;而且科技发展水平较高的地区,其治理环境污染的技术也越先进,从而对降低环境污染具有重要的促进作用。本文选取各省区的专利申请授权数对其衡量。③地区环境管制程度(Con)。增强对环境污染的管制是各国和各地区政府工作的重要内容。政府依赖于行政管理手段所推进的环境管制措施能够减少环境污染,但是,如果经济体中存在大量隐性经济,政府的环境管制措施可能会失效,这不利于环境污染的减少[7]。就现实情况来看,中国当前部分地区环境污染的改善也正是来自于当地政府更加严格的环境管制措施。本文选取各地区工业污染治理投资完成情况对其进行衡量。④地区对外开放水平(Open)。“污染天堂”假说认为,由于本国(发达国家)较为严格的环境标准,这些经济体中的污染密集型企业往往倾向于将其工厂设立在环境标准较低的国家或地区[20]。但是,外商直接投资(FDI)往往也具有高技术的特征,其有利于东道国企业技术水平的提升,也有利于提高东道国的环境标准,从而对降低环境污染产生刺激作用。本文选取考察期内各地区的单位外资企业的投资总额,实际计算过程中利用当年人民币对美元实际汇率换算成人民币单位,并按照GDP平减指数核算成2004年不变价。⑤地区产业结构(Ind)。Grossman在研究亚洲国家产业结构与环境污染关系过程中发现产业结构与环境污染之间呈现出倒U型关系,即在产业结构由第一产业向第二产业演进过程中,第二产业中的高污染产业会得到释放,这也导致环境污染的加剧;而当产业结构进一步升级,由第二产业向第三产业转变时,环境污染问题会得到缓解[21]。本文选取第二产业产值占地区生产总值的比重对其进行衡量。

3 实证回归结果分析

3.1 基准回归结果分析

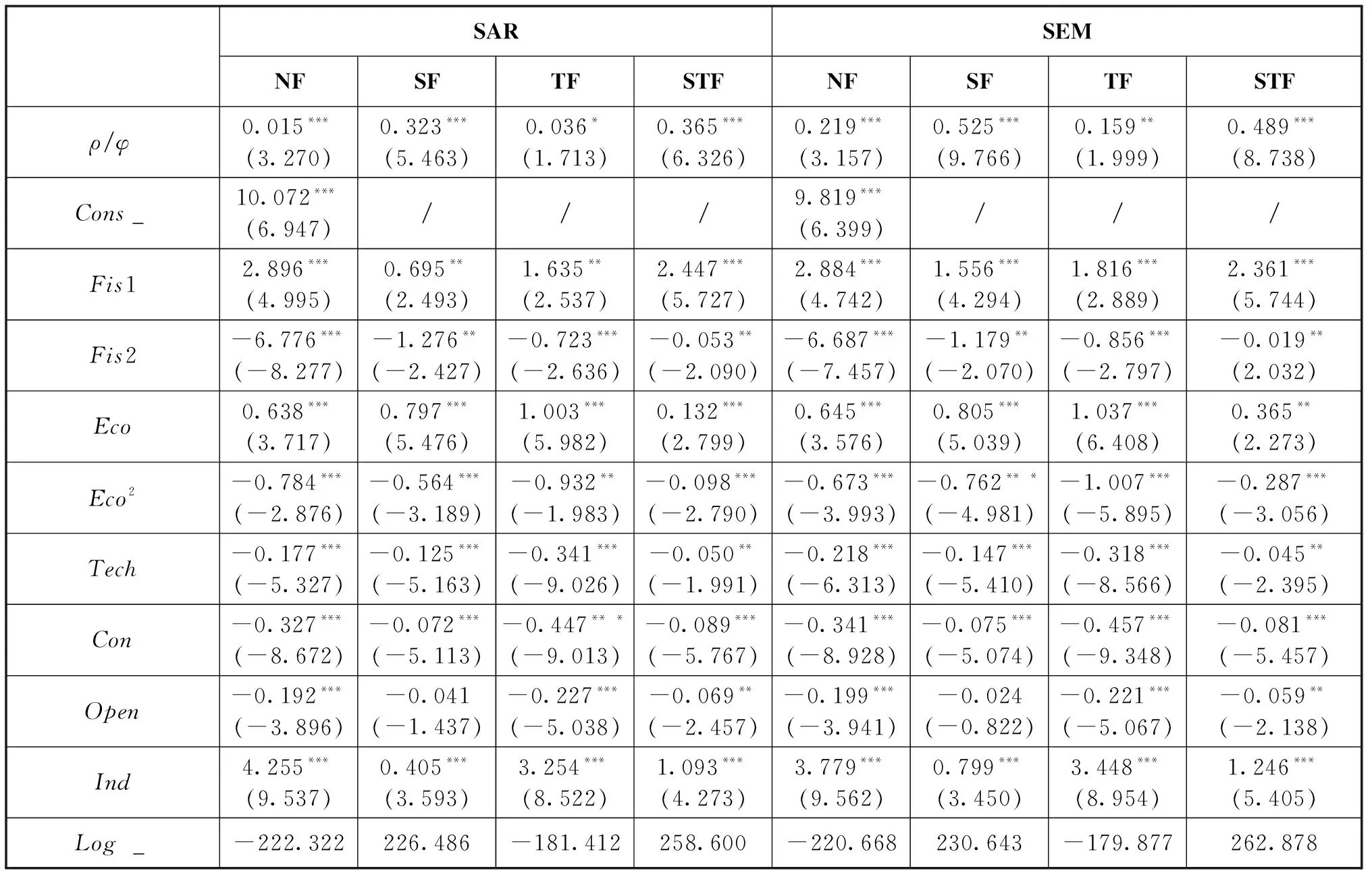

本文采用Matlab7.1软件对式(1)和(2)所示的面板空间计量模型进行估计。在模型的估计方面,我们采用Elhorst提出的空间面板数据极大似然法对模型进行估计,并运用极大似然函数值Log-Likelihood值来判断模型的拟合度[22]。经Hausman检验,模型支持固定效应。由于固定效应模型对地区和时间两类非观测效应存在不同的控制,其可以区分为无固定效应(NF)、地区固定时间不固定效应(SF)、时间固定地区不固定(TF)和时间地区均固定(STF)四种类型。其回归结果如表1所示。

表1 基准回归结果

注:/表示该项为空;***、**、*分别表示在1%、5%和10%水平上显著;括号内数值表示t统计量(双侧)。

由表1可知,无论对于哪种固定效应模型,空间自回归模型中的空间自回归项ρ显著为正,空间误差模型中的空间误差系数φ亦显著为正,这说明了在省级政府层面上环境污染问题具有空间关联效应,污染较为严重的省区存在着地理空间上的集聚态势。不仅如此,从以上八个模型中可以看出,基于地区时间均固定的空间误差模型具有较高的Log-likelihood值,这说明基于地区时间均固定的空间误差模型具有较好的适宜性和拟合效果,本文将采用这一模型的估计结果进行分析。

回归结果显示,以收入法衡量的财政分权对环境污染的影响效应显著为正,中央政府和地方政府在财政收入方面的分权恶化了该地方的环境污染。在财政分权改革后,地方政府需要维持其该地区的财政支出,这就要求其不断扩大税基和财政收入来源;而就中国目前的产业结构来说,高污染、高能耗的第二产业占据了较大部分,也成为各地方政府税收的主要来源。因此,为了获得更多的税收收入,各地方政府往往会支持那些高污染、高能耗产业的发展,从而导致了环境污染的加剧。这与薛钢等学者的研究结论基本一致[23]。而以支出法衡量的财政分权对环境污染的影响效应显著为负,说明了中央和地方政府在财政支出方面的分权有利于改善环境污染。财政支出是地方政府履行其各项义务的重要支撑,由于环境污染问题所引发的各种社会问题逐渐受到了社会各界的关注,在地方民众以及上级政府环境问责、“约谈”等措施的施压下,各地方政府也陆续从其财政支出中安排各项治理资金进行环境保护,投入研发那些治理环境污染的先进技术和工艺,从而使得财政支出分权对环境污染具有显著的抑制作用。

其他控制变量中,地区经济发展水平对环境污染具有显著的正向影响,经济发展水平二次项对环境污染的影响效应显著为负,验证了经济发展水平对环境污染影响的库兹涅茨曲线。就科技发展水平来说,其对环境污染的影响效应显著为负,说明科技发展水平越高,该地区在治理环境污染方面具有更加先进的技术,这有利于降低地区的环境污染程度。而地区的环境管制程度对环境污染也具有显著的负向影响,即环境管制程度越高,投入的环境污染治理费用越多,其环境污染程度越低。从地区对外开放情况来看,其对地区环境污染具有显著的负向影响,由于外资往往具有高技术的特征,这有利于中国企业学习外国的先进技术,而且外资进入对中国企业也具有竞争效应,使得中国企业在竞争压力下不断改进生产技术,这都有利于从整体上降低环境污染。最后,就地区产业结构来说,第二产业增加值占地区生产总值的比例越高,环境污染水平也越高。

3.2 稳健性检验

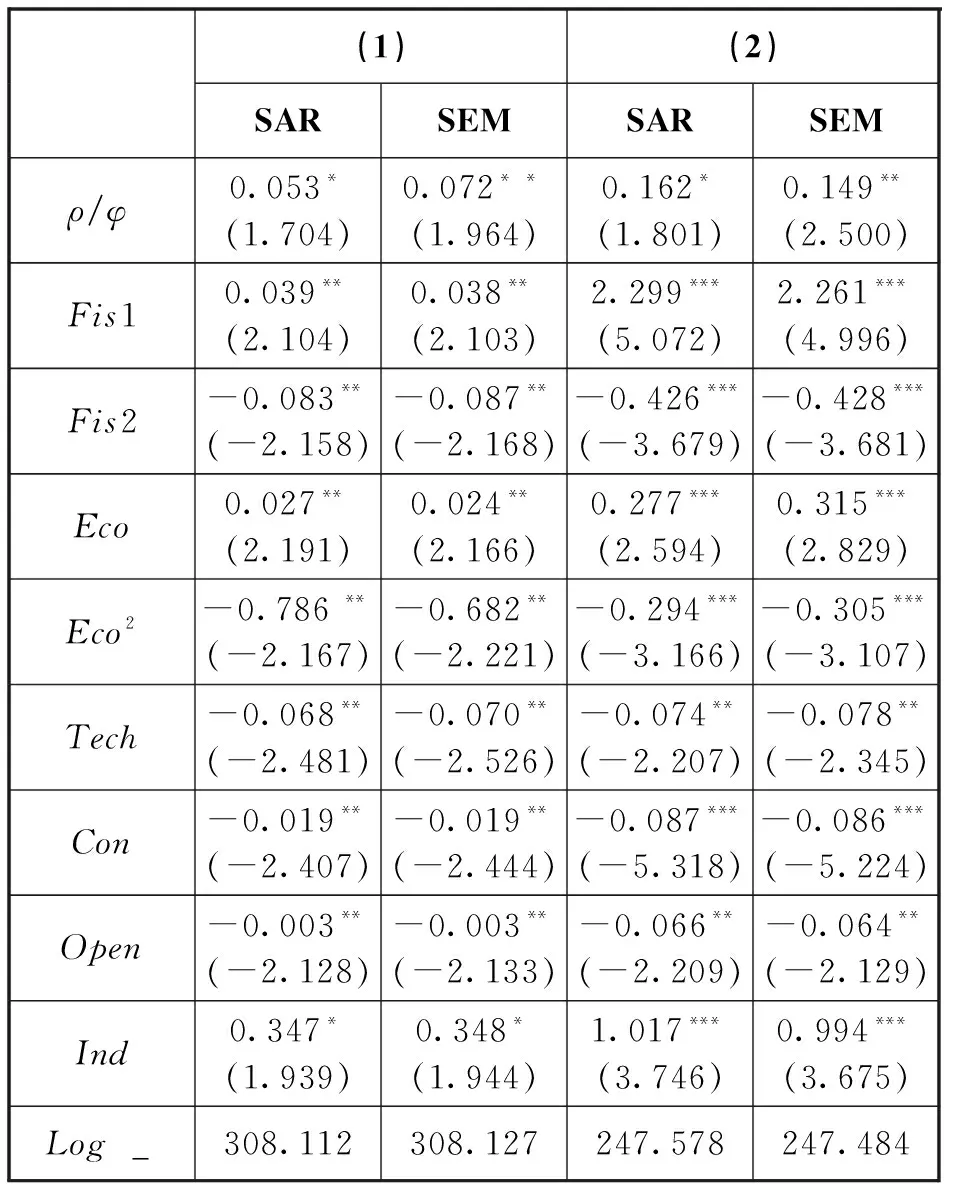

第一,由于目前关于环境污染指标的选取尚未形成一致,基准回归模型中我们选取了工业“三废”中的废气污染作为环境污染的指标,并选用二氧化硫排放量对其进行衡量。这里,我们采用废水污染来对环境污染进行再次衡量,并选用废水排放总量(含工业废水和生活废水)作为其替代指标。第二,参考Paas等学者的研究[24],本文试图从地理空间距离的角度,以此来构建一个基于地区间空间距离权重矩阵来对地区间的空间关系进行描述,选取两个区域地理中心位置之间距离平方的倒数来对其进行衡量。我们这里仅报告了地区和时间均固定的空间自回归模型和空间误差模型估计结果,且地区和时间均固定效应模型仍具有较好的拟合性。稳健性检验结果如表2所示。

以上各模型中,空间自回归项ρ和空间误差系数φ均显著为正,这再次说明了中国各省区的环境污染以及各模型中的误差项均存在较强的空间自相关性。财政收入分权指标对环境污染的影响效应显著为正,财政支出分权指标对环境污染具有显著的负向影响。其他控制变量中,经济发展水平对环境污染具有显著的正向影响,其二次项则对环境污染的影响效应显著为负;科技发展水平、环境管制、对外开放水平对环境污染均具有显著的负向影响;而地区产业结构对环境污染的影响效应显著为正。综上所述,无论是采用工业“三废”中的废气排放量还是废水排放量,以及无论采用空间邻接权重还是空间距离权重,以上估计各指标的估计系数和显著性水平虽略有不同,但总体的估计结论未发生实质性变化,本文的实证研究结果具有较好的稳健性。

表2 稳健性检验估计结果

注:***、**、*分别表示在1%、5%和10%水平上显著;括号内数值表示t统计量(双侧)。

4 总结与启示

本文研究发现,考察期内,中国的环境污染具有较强的空间关联效应,即污染省区存在地理空间上的集聚特征。以收入法衡量的财政分权对环境污染的影响效应显著为正,这表明了中央政府和地方政府在财政收入方面的分权恶化了该地区的环境污染。而以支出法衡量的财政分权对环境污染的影响效应显著为负,说明地方政府从其财政支出中安排各项资金进行环境保护,开展治理环境污染的先进技术和工艺研发,这对于降低环境污染具有显著的促进作用。研究还发现,虽然地区经济发展水平对环境污染具有显著的正向影响,即经济发展恶化了环境污染,但是其二次项对环境污染的影响效应显著为负,即经济发展水平对环境污染的影响效应存在倒U型特征。科技发展水平对环境污染的影响效应显著为负,说明了一个地区科技发展水平越高,其在治理环境污染方面的技术也越先进,这有利于降低该地区的环境污染程度。如果环境管制程度越高,投入的环境污染治理费用越多,其环境污染程度越低。由于外资进入所存在的技术溢出效应和竞争效应,地区对外开放对地区环境污染具有显著的负向影响。而如果一个地区产业结构中第二产业所占比重越大,其环境污染水平也越高。

因此,本文研究的政策启示在于:环境污染问题的治理需要不断加强地方政府间的合作,特别是在地理空间上存在关联的地方政府之间,通过增强其污染治理目标、措施等方面的协调与沟通,共同应对环境污染问题。从财政分权的角度来说,一方面,地方政府需要树立绿色发展理念,进一步优化其财政来源结构,鼓励和支持那些低能耗、低污染企业的发展。另一方面,设立多元化的财政专项支出项目,逐渐增加地方政府对于管控和治理环境污染的财政投入,通过地方政府的财政支出治理环境污染。

[1]谭志雄,张阳阳.财政分权与环境污染关系的实证研究[J].中国人口·资源与环境,2015(4):110-117.

[2]张克中,王娟,崔小勇.财政分权与环境污染:碳排放的视角[J].中国工业经济,2011(10):65-75.

[3]陈宝东,邓晓兰.财政分权是否恶化了城市环境质量——基于长三角地区26个城市的经验证据[J].经济体制改革,2015(3):182-187.

[4]踪家峰,杨琦.分权体制、地方征税努力与环境污染[J].经济科学,2015(2):30-43.

[5]刘建民,王蓓,陈霞.财政分权对环境污染的非线性效应研究——基于中国272个地级市面板数据的PSTR模型分析[J].经济学动态,2015(3):82-89.

[6]JIA R X.Pollution for promotion[R].IIES,Stockholm University,Working Paper,2010.

[7]余长林,高宏建.环境管制对中国环境污染的影响——基于隐性经济的视角[J].中国工业经济,2015(7):21-35.

[8]MA J Q,GUO J J,LIU X J.Water quality evaluation model based on principal component analysis and information entropy:application in Jinshui River[J].Journal of resources and ecology,2010(1):248-251.

[9]许和连,邓玉萍.外商直接投资导致了中国的环境污染吗?——基于中国省际面板数据的空间计量研究[J].管理世界,2012(2):30-43.

[10]阚大学,吕连菊.要素市场扭曲加剧了环境污染吗?——基于省级工业行业空间动态面板数据的分析[J].财贸经济,2016(5):146-159.

[11]梁平汉,高楠.人事变更、法制环境和地方环境污染[J].管理世界,2014(6):65-78.

[12]SCHROEDER L,AOKI N.The challenge of measuring decentralization[J].Journal of public administration,2009,2:1-16

[13]JIN H,QIAN Y,WEINGAST B R.Regional decentralization and fiscal incentives:federalism,Chinese style[J].Journal of public economics,2005,89(9-10):1719-1742.

[14]梁若冰.财政分权下的晋升激励、部门利益与土地违法[J].经济学(季刊),2009(1):283-306.

[15]范子英,张军.财政分权、转移支付与国内市场整合[J].经济研究,2010(3):53-64.

[16]张光.测量中国的财政分权[J].经济社会体制比较,2011(6):48-61.

[17]周业安,章泉.财政分权、经济增长与波动[J].管理世界,2008(3):6-15.

[18]任志成,巫强,崔欣欣.财政分权、地方政府竞争与省级出口增长[J].财贸经济,2015(7):59-69.

[19]李斌,赵新华.经济结构、技术进步与环境污染——基于中国工业行业数据的分析[J].财经研究,2011(4):112-122.

[20]MARKUSEN J R.Foreign direct investment as a catalyst for industrial development[J].European economic review,1999,42:335-356.

[21]GROSSMAN G M,KRUEGER A B.Economic growth and the environment[J].The quarterly journal of economics,1995,110(2):353-377.

[22]ELHORST J P.Specification and estimation of spatial panel data models[J].International regional science review,2003,26(3):244-268.

[23]薛钢,潘孝珍.财政分权对中国环境污染影响程度的实证分析[J].中国人口·资源与环境,2012(1):77-83.

[24]PAAS T,SCHLITTE F.Regional income inequality and convergence processes in the EU-25[R].ERSA Conference Papers,No.ersa06p229,2006.

(责任编辑 刘传忠)

Fiscal Decentralization and Environmental Pollution——An Empirical Analysis Based on Spatial Econometrics

Ben Youhong,Li Xiangdong

(Business School of Jiangsu University of Technology,Changzhou 213001,China)

Using the panel data of China’s 30 provinces during 2004—2014,and controlling the spatial correlation effect of environmental pollution by Spatial Econometric Model,this paper examines the effects of fiscal decentralization on environmental pollution empirically based on two perspectives of fiscal revenue decentralization and fiscal expenditure decentralization.According to the study,fiscal revenue decentralization has a significant positive effect on environmental pollution,while the effect of fiscal expenditure decentralization on environmental pollution is significantly negative.These reflect that the fiscal decentralization of the central and local governments has worsened the environmental pollution,and fiscal expenditure decentralization is conducive to reducing environmental pollution.The conclusion of this paper provides beneficial references for optimizing the relationship between central government and local government,and promoting the development of green economy in China.

Fiscal decentralization;Environmental pollution;Finance power and affair power;Spatial Econometrics

江苏省青蓝工程项目资助。

2016-08-25

贲友红(1970-),女,江苏理工学院副教授;研究方向:创新管理与绿色创新。

F812.2

A

猜你喜欢

资源节约与环保(2022年8期)2022-09-20

当代工人(2022年5期)2022-03-31

中国管理信息化(2021年20期)2021-11-23

湖北农机化(2020年4期)2020-07-24

近代史学刊(2018年2期)2018-11-16

中国资源综合利用(2017年4期)2018-01-22

中国市场(2016年44期)2016-05-17

中国卫生(2015年5期)2015-11-08

中国卫生(2015年6期)2015-11-08

人间(2015年21期)2015-03-11