国家自主创新示范区试点政策推广评估

——以中关村为例

2017-06-19 19:36张俊芳张明喜魏世杰

中国科技论坛 2017年6期

张俊芳,张明喜,薛 薇,魏世杰

(中国科学技术发展战略研究院,北京 100038)

国家自主创新示范区试点政策推广评估

——以中关村为例

张俊芳,张明喜,薛 薇,魏世杰

(中国科学技术发展战略研究院,北京 100038)

政策评估是政策科学研究的一个重要问题。自2009年以来,国务院先后批准在中关村、东湖、张江示范区和合芜蚌试验区开展政策试点,鉴于试点政策对中国科技体制改革的重要作用,本文以试点政策为评估对象,重点评估了其中12项已推广政策的政策成效,分析政策落地与推广中出现的问题与障碍,并提出进一步完善建议。

国家自主创新示范区;试点政策;政策评估

1 引言

科技政策是政府为促进科学与技术发展,以及利用科学技术为国家目标(国防、经济增长、社会发展、环境和健康等)服务而采取的集中性和协调性措施,是科学技术与国家发展的有机结合[1]。而科技政策评估则是政策制定与运行过程中的重要一环,对于改进政策制定系统,克服政策运行中的弊端和障碍,提高政策水平具有深远的意义。

学术上通常将政策评估划分为事前评估、执行评估、事后评估三种类型[2]。但目前部分国外学者将政策的事前评估归入政策分析的范畴,而狭义的政策评估则专指事后评估[3]。关于政策评估的内涵,学术界已经普遍达成共识。一般认为,政策评估既是对政策的效果、效益、效率和政策执行过程进行科学测量的过程,也是对政策的价值、目标、因政策执行而导致的利益分配变化等问题做出评估的过程[4]。由于政策评估的复杂性,往往把政策评估简化为有所侧重的评估框架,以增加评估的简洁性。目前,公共政策中比较系统的评估框架是瑞典学者Evert Vedung所设计的系统分类框架,他把评估框架分为三大类、八个子类:效果模式框架、经济模式框架和职业化模式框架[5]。不同的框架其评估标准的侧重点不同,有些是侧重于政策的执行,比如目标达成模式;有些侧重于政策的效果,比如效果模式;有些侧重于政策的各利益方,比如利益相关者模式。本文结合Evert Vedung的评估框架,以中关村国家自主创新示范区试点政策为案例,从工作机制、政策效果、经济效益等方面对政策推广进行评估,并根据反馈提出政策改进与完善的相关建议。

2 试点政策推广的总体情况

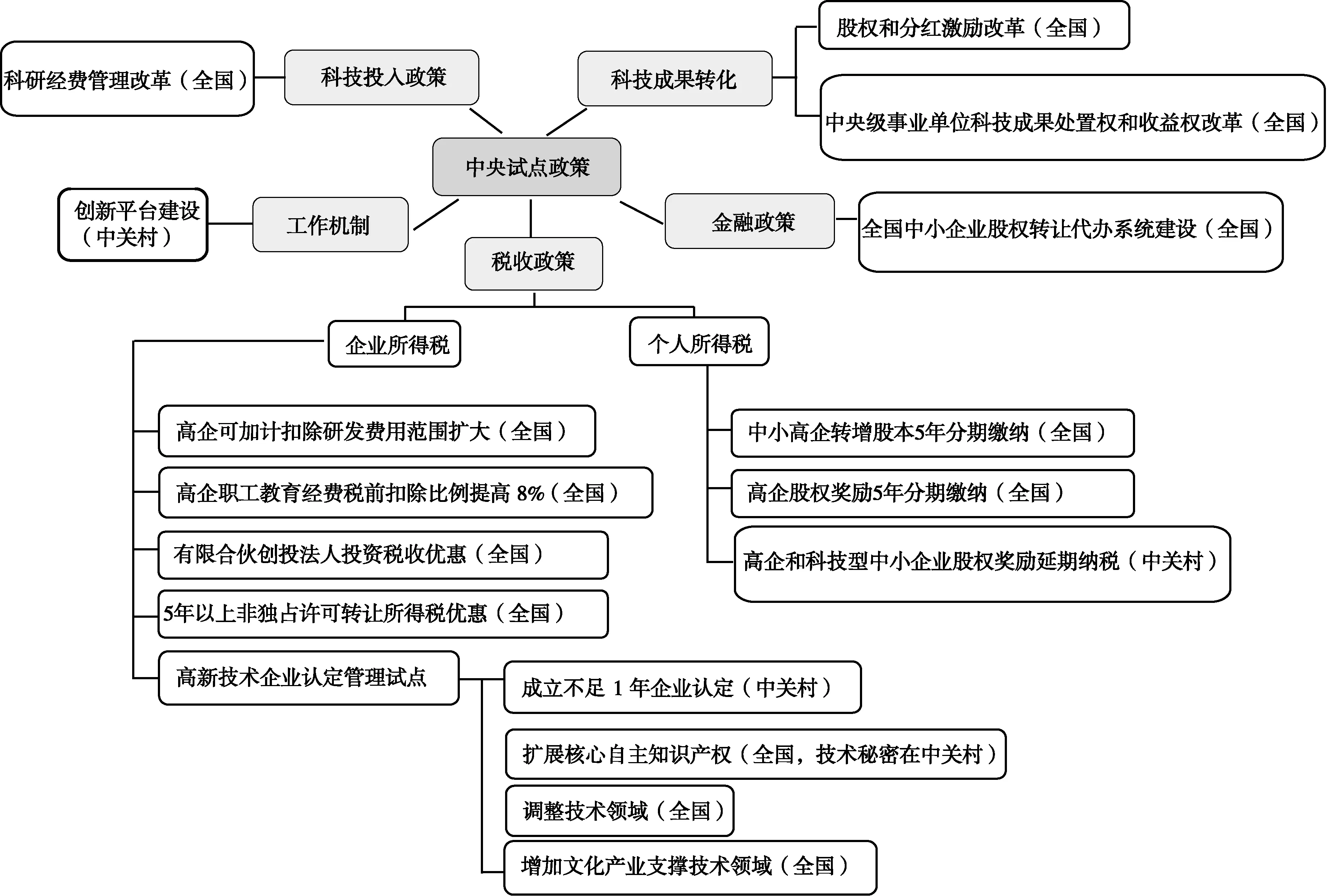

自2009年中关村建设国家自主创新示范区以来,为落实国务院批复精神,先后开展了股权和分红激励、科技成果处置权和收益权、支持创新创业的税收优惠等16项先行先试政策,其中10项政策已经向全国范围内推广,2项涉及高新技术企业的政策已纳入新的《高新技术企业认定管理办法》。各项试点政策及政策着力点的推广图谱如图1所示。

图1 国家自主创新示范区试点政策推广一览

(1)中央级事业单位科技成果处置权和收益权改革试点政策(已纳入《促进科技成果转化法(2015年修订)》)。为激发科研院所人员活力,围绕着中央级事业单位产权权属与收益问题,2011年,科技成果“处置权、收益权”改革开始在中关村进行试点。2013年9月,试点政策扩大至中关村、东湖、张江三个国家自主创新示范区和合芜蚌自主创新综合试验区。2014年9月,在北京中关村等国家自主创新示范区选取11家单位开展新一轮试点工作,赋予中央级事业单位科技成果“使用、处置、收益”完整权属。2015年10月,修订后的《促进科技成果转化法》正式实施,赋予国有科研机构和高校院所成果使用权、处置权;2016年3月,《实施〈中华人民共和国促进科技成果转化法〉若干规定》(国发〔2016〕16号)进一步细化了科技成果处置权、收益权相关政策规定和操作性措施。

(2)股权与分红激励试点政策(已推广到全国)。为激励国有及国有控股的院所转制企业、高新技术企业,以及高等院校和科研院所以科技成果作价入股的企业开展股权和分红激励,2010年2月,《中关村国家自主创新示范区企业股权和分红激励实施办法》(财企〔2010〕8号)颁布,在中关村启动股权和分红激励试点工作。2010—2011年,试点政策相继推广至武汉东湖示范区、上海张江示范区以及合芜蚌试验区。2016年3月,财政部、科技部、国资委联合印发了《国有科技型企业股权和分红激励暂行办法》(财资〔2016〕4号),将试点政策推向全国[6]。

(3)鼓励创新创业的税收试点政策。税收试点政策包括研发费用加计扣除、职工教育经费税前扣除、股权奖励个人所得税分期缴纳等政策,以及2013年试点的“新四条”政策。

研发费用加计扣除政策(已推广到全国):2010年10月,中关村试点政策在原有企业研发费用税前扣除管理办法的基础上,进一步扩大了可列入加计扣除的研发费用的核算范围,加大了对企业研发活动的税收支持力度。2013年9月,《财政部 国家税务总局关于研究开发费用税前加计扣除有关政策问题的通知》(财税〔2013〕70号)将研发费用加计扣除政策推广至全国。2015年11月,《关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号)对研发费用加计扣除政策进行了进一步完善。

职工教育经费税前扣除政策(已推广到全国):2010年10月,中关村示范区进行试点,对示范区内的高新技术企业发生的职工教育经费支出,不超过职工工资薪金总额8%的部分,准予在计算应纳税所得额时扣除。2013年2月,试点政策推广至东湖、张江国家自主创新示范区以及合芜蚌自主创新综合试验区。2015年6月9日,《财政部、国家税务总局关于高新技术企业职工教育经费税前扣除政策的通知》(财税〔2015〕63号)将职工教育经费税前扣除试点政策推广至全国。

股权奖励分期缴纳个人所得税政策(部分推广):2010年10月,为解决企业科研人员在获得奖励股权但尚未取得股权相关收益情况下,缴纳个人所得税可能存在困难的问题,在中关村示范区开展股权奖励分期缴纳试点。相关科研人员可在不超过5年的期限内分期缴纳个人所得税。2014年12月,该项试点政策推广至全国范围。2014年9月,中关村示范区大胆创新,对原试点政策进一步完善,将5年内分期缴纳个人所得税调整为在取得分红或转让股权时缴纳,并将科技型中小企业也纳入优惠,但目前这一政策仅适用于中关村示范区。

“新四条”政策(已推广到全国):2015年10月23日,《关于将国家自主创新示范区有关税收试点政策推广到全国范围实施的通知》(财税〔2015〕116号)将股权奖励个人所得税政策、有限合伙制创业投资企业法人合伙人企业所得税政策、技术转让所得企业所得税政策、企业转增股本个人所得税政策推广至全国。

(4)科研项目经费管理改革试点政策(已推广到全国)。为增强科研承担单位经费使用的灵活性,2011年,在中关村示范区开展科研项目经费管理改革试点。试点改革内容在开展原有间接费用的基础上,增加了分阶段拨付、后补助和经费使用自主权试点内容。2014年,国务院印发了《国务院关于改进加强中央财政科研项目和资金管理的若干意见》(国发〔2014〕11号),全面推开科研项目管理改革。

(5)高新技术企业认定试点政策(部分已纳入新修订的《高新技术企业认定管理办法》)。

2011年3月,中关村示范区开展高新技术企业认定试点,对中关村示范区内高新技术企业认定的条件和程序进行了补充和调整,将成立时间不足一年的初创期企业纳入认定范围,同时,规定企业的技术秘密、新药等可以作为“核心自主知识产权”。2013年,中关村“新四条”试点政策中,对从事文化产业支撑技术等领域的高新技术企业,减按15%税率征收企业所得税[7]。2016年,《高新技术企业认定管理办法》全面修订,在认定条件方面做了比较大的调整,借鉴吸收了中关村在技术领域、知识产权种类等试点经验。

(6)中小企业股份转让代办系统试点(已推广到全国)。为促进中国多层次资本市场建设,加快建设统一监管下的全国场外交易市场。2009年7月,证监会同意在中关村示范区进行代办股份转让系统试点。2013年12月,在中关村试点基础上设立全国中小企业股份转让系统。

3 政策评估

3.1 工作机制评估

为推动示范区内各项试点工作的有序进行,中关村示范区创新工作机制,成立了“中关村创新平台”,负责组织及落实各项试点政策。该平台由国家有关部门和北京市共同组建,下设9个工作组,重在进一步整合高等院校、科研院所、中央企业、高科技企业等创新资源,采取特事特办、跨层级联合审批模式,落实国务院同意的各项先行先试改革政策。共有19个国家部委的33名司局长和处长,以及北京市相关部门和区县的110名派驻人员参与平台工作,建立了跨层级、跨部门的集中统筹工作机制和协同创新组织模式,形成了高效完善的工作机制。

3.2 政策效果评估

中关村先行先试改革政策试点,着眼于破除束缚创新驱动发展的观念和体制机制障碍,推动全面深化改革,为全面创新改革积累了宝贵经验,发挥了示范引领作用。

(1)促进了科技成果转化。股权与分红激励试点政策有效调动了科技人员积极性,提高了企业运营效率。截至2014年底,中关村、武汉东湖、上海张江示范区及合芜蚌试验区内已批复的试点单位达到230家,激励人员超过2000人。科技成果处置权、收益权试点受到了高校和科研院所科技人员的普遍欢迎,统计显示,各地示范区内高校和科研院所登记的技术合同数量均有不同程度的增加。如2014年,合芜蚌试验区内3家中央级事业单位和67家省属事业单位完成的技术转让项目40项,技术转让金额3823.1万元,同比增长25.8%。东湖示范区内试点的华中科技大学,2014年技术合同认定登记1738项,同比增长约37.6%,技术交易额约18.4亿元,同比增长超过70%。

(2)激励企业加大研发投入。2012年,中关村、东湖、张江示范区与合芜蚌试验区共有3143家企业享受研发费用加计扣除试点政策,减免所得税约394.05亿元,该政策对于减轻企业研发费用负担、提高企业创新能力的积极作用明显。2013年,四个地区共有187家高新技术企业享受了职工教育经费税前扣除试点政策,减免所得税共计1334.4万元,该项试点政策对企业增加职工教育费支出的引导激励作用显现。截至2015年12月底,共有3家企业享受技术转让企业所得税试点政策,减免应纳税所得额766.22万元。北京市共有23户企业办理转增股本个人所得税备案,转增股本总金额3.14亿元,涉及股东145人,享受分期纳税额5569.64万元,一定程度上缓解了中小高新技术企业个人股东一次性纳税困难。

(3)加快科研改革步伐。过去的科研项目经费预算体系中,并没有专门列支间接经费,而预算中允许科研单位提取的管理费大体上仅在直接费用8%的范围内,无法支撑科研单位为科研工作提供良好的公共设施和条件。科研经费管理试点政策中间接经费最高20%的计提比例,能够更好地满足科研机构引进人才、奖励科研人员的需求,对于提高科研人员积极性,加快科研速度有着不可估量的作用。

(4)吸引社会资本投入科技创新。2012年8月,“新三板”首批扩大试点,新增上海张江高新技术产业开发区、武汉东湖新技术产业开发区、天津滨海高新区,试点范围扩大后,挂牌企业数量从2011年底的97家,增加到2012年底的200家,增长了1倍多;2013年底,市场扩容至全国,2014年全年挂牌企业数量达到1549家,到2015年底挂牌企业已经达到5129家。随着市场规模的增加,极大拓宽科技型企业的直接融资渠道,2012年,24家挂牌企业通过定向增资方式融资8.18亿元,较上年增长了21.5%;2015年,通过定向增资方式融资金额达到1213.38亿元,发行债券融资42.3亿元[8]。

3.3 经济效益评估

在试点政策支持下,示范区(试验区)已经形成并正在持续优化以“领军企业、高校院所、高端人才、科技金融、创业服务”等要素和“市场、法治、政策、文化”等环境共同构成的创新创业生态系统,支撑创新创业活动持续产生。

(1)经济总量保持稳定增长。各示范区近年总收入始终保持了平均两位数的高速增长。2014年中关村、东湖和张江示范区实现企业总收入合计超过5.7万亿元,连续3年增速保持在18%以上。2014年,三个地区实现GDP合计达10781.1亿元,比2013年增长21.9%,已连续3年增速保持在20%以上;合芜蚌试验区实现GDP达8574.3亿元,连续3年增速保持10%以上。

(2)新兴产业快速发展,经济结构不断升级优化。高新技术企业数量大幅增加。2014年,中关村、东湖和张江示范区及合芜蚌试验区高新技术企业数量共计12120家,比2011年增加68.1%,占全国高新技术企业总量的比例由2011年的13.4%增加到18.1%。战略性新兴产业发展壮大,经济结构优化趋势明显。2014年1至10月,中关村重点发展的下一代互联网等6大优势产业集群和集成电路等4大潜力产业集群中的规模以上企业实现总收入1.75万亿元,占示范区规模以上企业总收入的比重达67.9%。

(3)创新能力持续大幅提升。2014年,中关村、东湖和张江示范区企业申请专利共6.8万件,其中59.7%是发明专利,分别是2011年的2.04和2.19倍;企业授权专利共3.72万件,其中34.1%是发明专利,分别是2011年的2.05和1.81倍。

(4)创业活动空前活跃。2014年,示范区新创办企业数量呈井喷式增长。中关村示范区全年新创办科技型企业1.3万家,约为2013年的2.2倍;东湖示范区新注册企业5596家,其中科技型企业占76.7%,同比增长52.8%;张江示范区按一区六园统计,新注册企业5570家,同比增长7.9%;合芜蚌试验区新注册企业5.36万家,同比增长64.6%。示范区的新型孵化器也加速集聚,“孵化+投资”“孵化+培训”“创业苗圃+孵化器+加速器”等孵化模式日益成熟。以中关村创业大街为例,自2014年6月开街以来,截至2015年,共入驻创业服务机构、投资机构40家,孵化创业团队共计1791家,其中约600个团队在街区孵化。

(5)天使投资和创业投资快速发展。2014年,中国天使投资日益活跃。据统计,2014年全国已披露的天使投资案例共317起,总投资金额42.26亿元;其中53%的投资案例和61.3%的投资金额发生在北京,17%的投资案例和14.9%的投资金额发生在上海。创业风险投资快速发展,2014年,中关村和东湖示范区的创投机构总量分别达到457家和296家,分别是2011年的2.02和6.43倍。

4 政策不足与完善建议

课题组对中关村示范区试点政策进行了持续跟踪调研与评估,总体认为,试点政策在试点和推广过程中达到了政策设计初衷。同时,试点政策仍存在优化和探索的空间。

一是部分试点政策本身门槛偏高,精准性有待加强。如研发费用加计扣除政策对初创期企业激励不够;有限合伙制创投法人合伙人企业所得税试点政策仅限于“备案”企业[9],同时,对投资时间与投资对象进行了严格的限定,导致符合条件的企业数量较少,政策吸引力不足。

二是部分试点政策缺乏相关配套政策,设计的科学性、系统性有待加强。如科技成果属性导致的处置等转移转化实践操作难题包括,科技成果成本核算难、评估难等问题,缺少关于无形资产、科技成果价值评估的相关配套政策;高新技术企业认定管理工作指引还未出台,缺乏可操作性;研发费用加计扣除试点政策部分环节还未明确具体操作办法[10]。

三是部分试点政策中涉及的体制机制问题难以突破。如股权激励政策受到国有资产管理影响,目前国有资产管理办法不区分无形资产和有形资产,将科技成果简单视同普通国有资产管理,保值增值风险和压力大,阻碍了实施股权激励的积极性。

四是地方试点政策缺乏区域特色。从中关村示范区向其他示范区、试验区推广试点政策的过程中,部分地区的政策设计仅是对原试点政策的简单复制,缺乏针对区域特色的深层次考虑,影响了政策落地和实施效果。

下一步,应结合建设创新型国家的战略需求,按照深化科技体制改革的要求,针对实施中的问题,不断加强顶层设计,优化组织管理,系统推进试点政策的逐步完善。

一是结合试点推广的反馈,不断提高政策设计精准度。如扩大职工教育经费政策的可扣除范围;在有限合伙制创投法人合伙人企业所得税试点政策方面,将被投资企业范围扩大到科技型中小企业;在技术转让企业所得税试点政策方面,扩大合格技术转让范围,取消非独占许可的年限限制;在转增股本个人所得税试点政策方面,将受惠范围放宽为高新技术企业和科技型中小企业,取消5年分期纳税限制,允许在取得分红或转让股权时纳税等。

二是继续突破体制机制障碍。如完善股权和分红激励相关配套措施,推动国有股转持豁免政策制定,完善股权奖励税收政策,重点解决非上市国企股权激励体制机制障碍;对于加计扣除政策,给予小微企业开展研究开发活动更大的税收支持力度,特别是借鉴国际经验对因研发投入导致亏损的中小企业给予“税收返还”等;突破户籍管理体制,针对吸引高端人才与国际化进行政策设计等。

三是加大政策执行力度,加快政策落地。建议针对试点政策适用对象,开展多种形式的政策宣传和个性化辅导;加强对相关工作人员的培训,在税务办事大厅专门设立针对试点政策的服务和申请窗口,提高政策解释的准确性,统一政策执行标准,提高政策执行效率。

四是充分调动地方积极性。在大部分试点政策已向全国推广后,下一阶段的工作重心是发挥各个示范区的主观能动性,借鉴中关村工作机制,推动试点政策落地,同时根据地方特色,不断创新和突破。例如开展“天使税制”试点;试点“税收意义的股权激励方案”和延期纳税优惠;试点中小企业“加强”研发费用加计扣除优惠等。

此外,随着创新活动的极大丰富,创新模式也日益多样,需要围绕党中央、国务院战略部署,在中关村示范区或其他示范区开展新的试点政策,如旨在规范“新型研发机构”的政策设计、旨在减轻科技型小微企业税负的政策设计等。

[1]樊春良.全球化时代的科技政策[M].北京:北京理工大学出版社,2005.

[2]陈振明.政策科学[M].北京:中国人民大学出版社,1998.

[3]VEDUNG E.Public policy and program evaluation[M].New Bruswick(U.S.A)and London(U.K):Transaction Publishers,1997.

[4]赵峰,张晓丰.科技政策评估的内涵与评估框架研究[J].北京化工大学学报(社会科学版),2011(1):25-31.

[5]EVERT Vedung.Public policy and program evaluation[M].New Bruswick,N.J.:Transaction Publishers,1997.

[6]张俊芳.实施股权激励试点政策的调研分析[J].高科技与产业化,2016(05):22-25.

[7]郭戎,薛薇,张俊芳,张明喜,魏世杰.国家自主创新示范区科技创新政策评价研究[J].中国科技论坛,2013(11):11-15.

[8]张明喜,魏世杰.国家自主创新示范区科技金融政策试点跟踪研究[J].创新科技,2014(07):14-16.

[9]薛薇,魏世杰.我国股权激励税收政策的主要问题与政策建议[J].中国科技论坛,2013(10):30-35.

[10]郭戎,薛薇,张俊芳,张明喜,魏世杰.国家自主创新示范区科技创新政策试点初步评价[J].创新科技,2014(1):28-30.

(责任编辑 沈蓉)

Assessment of Zhongguancun National Innovation Demonstration Zone Pilot Policy

Zhang Junfang,Zhang Mingxi,Xue Wei,Wei Shijie

(Chinese Academy of Science and Technology for Development,Beijing 100038,China)

Policy evaluation is one of the important issues in policy science research.Since 2009,the state council has approved to carry out pilot policy in Zhongguancun,Eastlake,Zhangjiang national innovation demonstration zone,and Hewubeng plentiful test zone.Given the pilot policy on the important role of science and technology reform in China,we tracked and evaluated the pilot policy.This report mainly investigated the overall promoting situation about Zhongguancun pilot policy in recent years,evaluated 12 policies’ results,analyzed the main problems and obstacles which affected policy implementation,and put forward further suggestions.

National Innovation Demonstration Zone;Pilot policy;Policy evaluation

国家软科学研究计划重大项目“国家自主创新示范区创新政策试点跟踪及推广研究”(2011GXS5K080),战略研究专项“国家自主创新示范区试点政策和管理创新绩效评价研究”。

2016-09-21

张俊芳(1978-),女,湖南临澧人,副研究员;研究方向:技术创新、科技金融。

F81

A

猜你喜欢

今日农业(2021年21期)2021-11-26

军事文摘(2021年20期)2021-11-10

表面工程与再制造(2019年1期)2019-05-11

金桥(2018年4期)2018-09-26

群众(2015年11期)2015-12-16

中国青年(2015年4期)2015-11-22

中国卫生(2015年12期)2015-11-10

中国火炬(2015年12期)2015-07-31

中关村(2015年3期)2015-03-10

中国卫生(2014年3期)2014-11-12