“互联网+”背景下农村普惠金融发展对策研究

2017-06-15 17:31孙波

商业经济 2017年6期

孙波

[摘 要] 联合国于2005年提出“普惠金融”新概念,即金融体系要为社会各阶层人群提供全方位的、高效率的、高品质的金融服务。当前,“普惠金融”已经成为我国金融体制改革的一项重要内容。然而,在超过9亿人口的农村地区发展金融却困难重重,如金融机构基础设施少,农村居民文化水平低,现代化征信体系未建立等造成农村金融高门槛、高风险、低效率、低信用、借贷难等问题。因此,根据目前农村金融发展的现状与困境,提出通过扩大农村地区网络覆盖率,设计适合的金融产品与服务,建立互联网征信系统加强农户金融意识与互联网技能培训等建议,以互联网与金融的有效融合来推动农村普惠金融快速发展。

[关键词] 农村;“互联网+”;普惠金融

[中图分类号] F83 [文献标识码] B

一、前言

过去近十年,我国经济经历了快速发展后逐步进入主动减速轨道,进行经济结构调整。城乡二元经济结构如何向现代经济结构转化是发展中国家现代化进程中要解决的关键问题。金融的快速发展不仅要服务城市居民和企业,人口占比较大的农村地区更不容忽视。截至2016年末,我国农村地区县级行政区2194个,乡级和村级行政区分别为3.18万个和54.68万个,农村人口高达9.1亿,但银行网点为12.67万个,即每万人约有1.4个网点,乡均和村均银行网点分别为3.98个和0.23个。上述指标虽较去年有所增加,但是仍处于低位。我国十八届三中全会正式提出要完善金融体系发展普惠金融。但农村有其环境、人口、政策等方面的特殊性,发展普惠金融面临众多困难。新时代下,“互联网+”逐步融入到各行各业,本文在农村金融发展的困境和互联网金融迅速发展的背景下,展开对农村普惠金融对策研究,希望找到破解农村金融服务“最后一公里”难题的新方法,对农村居民共享经济成果具有一定的现实意义。

二、农村金融发展的现状与困境

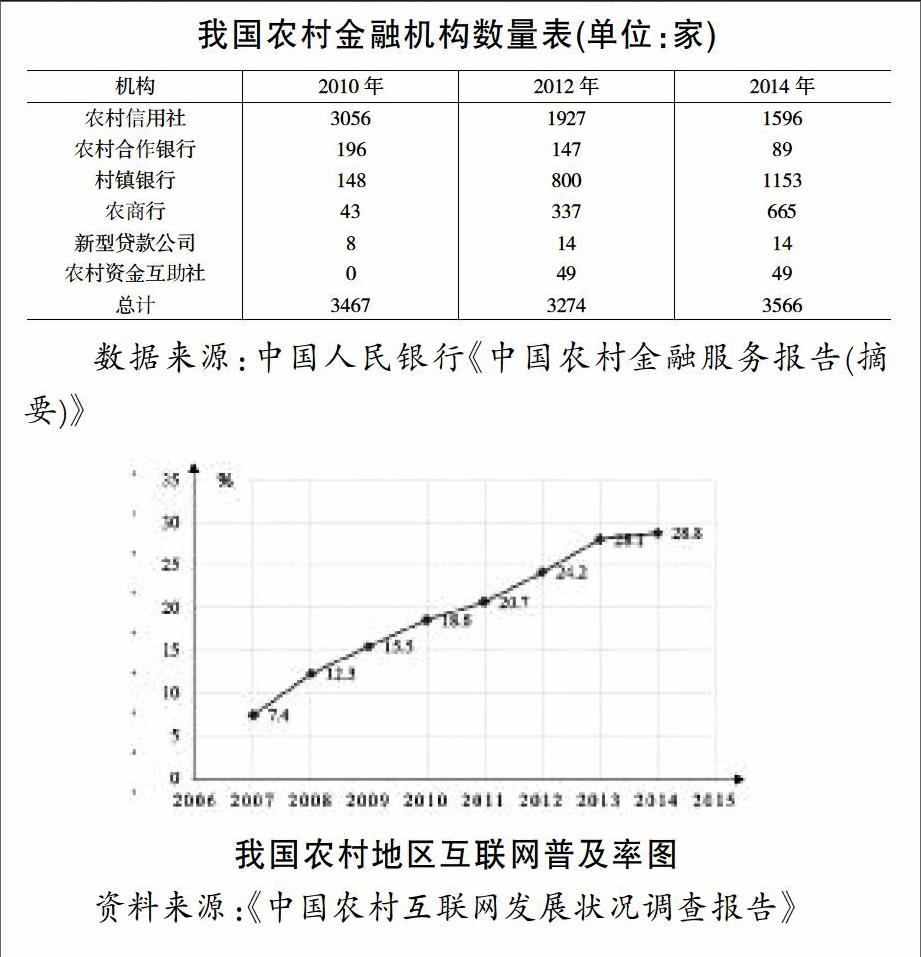

(一)金融机构运营成本较高、效率较低,网络覆盖率较低

传统的农村金融体系主要包括农信社、农商行以及邮政储蓄银行,具体如下表所示。金融机构通过分析不同地点的居民对金融服务的需求程度设立网点进行业务办理,每个物理网点年均投入近200万元。由于农村地区人口分布具有较高的分散性,而且农户资金需求较低。因此,金融机构的运营成本较高,这也是目前乡均和村均银行网点数量较低的原因之一。近年来,农村地区网路普及率不断提高,但仍处于较低水平(见下图),存在较大的提升空间。此外,农村居民大多选择去金融机构物理网点办理存取款、贷款、转账等业务,排长队现象屡见不鲜,经营效率较低。农村金融机构对电子银行交易渠道宣传不足,农户由于自身知识水平有限,对于电子交易渠道运用较少。截止2016年末,农村地区网银开通数约4.29亿户,手机银行开通数3.73亿户,电话银行开通数2.15亿户,网上银行、手机银行和电话银行开通数都出现增加的趋势,但网银交易与去年持平未见增长,电话银行交易反而出现下降情况,只有手机银行交易较大幅度增長。

(二)金融产品和服务层次低、单一化

农村金融机构的服务主要围绕传统的存、贷款业务展开。大多金融机构认为在金融不发达的农村,对金融理财产品的需求较低。因此,为农户量身定做的金融产品的积极性很低,但实际上,近年来随着我国经济不断发展,“三农”扶持政策持续下达,农户收入水平不断提升,对理财产品的需求也在逐步加大,只是困于农户除了了解商业银行定期储蓄之外,对于其他适合自身情况的理财产品知之甚少。没有相关方面的外部指导,也没有来自内部的金融知识和理财意识。此外,种植业、养殖业等传统农业需要合适的银行保险产品去分散风险。农村呈现现金交易为主的现象,这与金融机构欠缺对网银、手机银行等交易渠道宣传有一定的关系。

(三)信贷违约风险较大

信用低、风险大一直是困扰农村金融发展的重要因素,农户拥有的财产,如土地、牲畜、农产品、农业设施等由于部分产权不明晰导致抵押效用降低。偏远山区农业种植和养殖技术很低,大多存在靠天吃饭的现象,农户抵御自然灾害的能力较差。另外,缺乏信用评估体系,面临抵押品价值波动较大带来的风险。目前农村贷款采用互助联保模式,导致过度依赖农村社会关系,使得一部分人群被边缘化。农村居民交易方式以现金为主,交易记录脱离人行清算、结算系统,因此,人民银行征信系统对农户的信用记录不完备。截至2016年末,以参与者身份接入农信银支付清算系统的银行网点43433个,在所有农村金融机构中占比处于低位。高信用风险使得商业银行、担保公司、保险公司面对农村金融业务望而却步、积极性较低。

(四)农村居民金融意识薄弱、互联网技能欠缺

农村居民文化知识水平较低,金融意识薄弱,务农或经商的资金主要向亲朋好友筹借,若想扩大经营规模则需要大量资金作保证,申请商业银行贷款手续繁琐、效率较低。互联网时代下,可以借助互联网融资平台,不仅实现低成本快速融资,以此扩大生产经营规模,而且可以通过互联网平台营销自己的农产品。但是相关操作需要在网上进行,因此,要求客户对计算机操作步骤、互联网知识有一定的掌握。另外,农村金融机构工作人员的业务技能、互联网技术的应用也存在很大的提升空间。

三、农村普惠金融的对策和建议

(一)加强互联网基础设施建设,扩大农村地区网络覆盖率

农村人口高度分散,金融机构物理网点设置太多则带来较大的经营成本。互联网金融通过网络通讯和终端为用户提供高效率、高品质的服务,解决线下物理网点办理业务的距离远、排长队、效率低等的问题。因此,地方政府、通信企业、电子产品商家、金融机构之间应密切合作,扩大农村地区网络覆盖面和计算机设备的投入力度,解决农村金融机构成本高、效率低的问题,原来由金融机构物理网点柜员办理的业务可在互联网平台自主操作完成,金融机构的工作重心从简单的存、取、贷、转款业务向产品研发、服务优化、营销升级创新转变。目前农村网民数量较少,地方政府应下功夫普及农村的互联网技术的应用,从计算机等硬件设施的补贴到互联网技术软件的投入,旨在打造农村良好的互联网外部环境,鼓励农村居民买电脑,让他们对网络不再陌生和排斥,以此提高互联网覆盖率和使用率。

猜你喜欢

时代金融(2016年23期)2016-10-31

科技视界(2016年21期)2016-10-17

今传媒(2016年9期)2016-10-15

考试周刊(2016年79期)2016-10-13

中国记者(2016年6期)2016-08-26