后危机时代一线城市房地产价格泡沫研究

——基于GSADF方法

2017-06-15 15:11胡毅

金融与经济 2017年5期

■胡毅

后危机时代一线城市房地产价格泡沫研究

——基于GSADF方法

■胡毅

2008年全球金融危机以来,市场上存在房价泡沫的声音不绝于耳,尤其是在一线城市。本文通过最新的GSADF方法考察四个一线城市(北京、上海、广州、深圳)2010年6月至2016年11月间房地产价格泡沫是否存在,并对泡沫产生和破灭的时点进行了估计。研究结果显示,四个一线城市房地产价格在此期间均存在三个以上的泡沫,泡沫主要集中在两个时期,一个是2013年至2014年上半年,另一个是2015年3季度至今。因此,加强金融管控,抑制地产泡沫,将是2017年及今后一段时期防范金融风险的重要目标。

后危机时代;房价泡沫;GSADF方法;泡沫时点估计

胡毅,华中科技大学经济学院,硕士。(湖北武汉430074)

一、引言

资产价格泡沫通常扭曲资源配置,泡沫破灭甚至会对经济运行产生毁灭性打击。实时掌握资产价格的内在变化特征,对价格泡沫进行防范和治理对于维持资产价格相对合理、保持金融市场稳定发展意义深远。房地产作为重要支柱产业,目前学者们对房地产价格泡沫的研究采取了多种多样的方法,大致可以分为“只从价格本身考察是否存在泡沫导致的异常波动”的间接检验方法和“通过研究资产价格的基本面,设定泡沫的存在形式并对该种形式进行假设检验”的直接检验方法。

间接检验方法只能验证泡沫的“存在性”,不能对泡沫大小进行度量或者对泡沫产生的时机进行估计。直接检验方法在选取指标不同时可能结论存在差异,另外,房地产价格还受土地价格、银行信贷等外部因素影响,难以正确估计其内在价值。有鉴于此,Phillips等人结合向前递归回归思想,在Dickey-Fuller右侧单位根检验的基础上提出了一种新的泡沫检验的计量方法:上确界ADF检验(sup ADF,也称SADF)。与之前的泡沫检验方法比较,SADF检验方法具有两大明显优势。第一,Homm和Breitung(2011)通过模拟蒙特卡洛证明了SADF检验方法要比其他泡沫检验方法有更高的优势。第二,SADF不仅可以检验泡沫的存在性,还可以估计得出泡沫产生和破灭的时点,这种实时检验方法具有更重要的政策指导意义。Phillips和Yu(2009)证明了在大样本情况下SADF方法对泡沫产生和破灭时点的估计具有一致性,但是,该检验方法在多个泡沫情况下对泡沫产生和破灭时点的估计不具有一致性。为解决这一问题,Phillips、Shi和Yu(2013)在SADF检验方法的基础上提出一种更具有一般性的检验方法:广义SADF方法,也叫GSADF检验。GSADF检验方法继承了SADF检验方法优点的同时,还克服了后者不能同时正确估计出连续多个泡沫的产生和破灭时点等问题。欧阳志刚和崔文学(2015)引入SADF和GSADF检验方法,对北京房地产价格泡沫进行考察。结果表明,两种方法均证实了北京住宅市场价格泡沫的存在性,同时利用GSADF方法成功地找出多个泡沫的产生和破灭时点。

二、理论框架与研究方法

(一)泡沫理论和右侧ADF方法

Diba和Grossman认为泡沫具有爆炸特性:

It表示t时刻前(包括t时刻)关于价格的所有信息;Bt表示泡沫部分。基于该特性,他们提出了右侧ADF检验方法(其中,ρ表示价格的一阶滞后自回归系数)。

H0:ρ=1,泡沫不存在

H1:ρ>1,泡沫存在

然而,Evans提出,现实中的泡沫包括膨胀、破灭、再膨胀、再破灭等循环反复的阶段,这种周期性破灭泡沫会导致价格序列的表现更为接近单位根过程甚至平稳过程,而非爆炸性过程,导致ADF法等线性方法失效。周期性破灭泡沫方程如下:

rb为泡沫膨胀率;θt服从0-1分布,取0的概率为1-δ,取1的概率为δ;ζ和b为常数,泡沫破灭会回到

(二)SADF方法

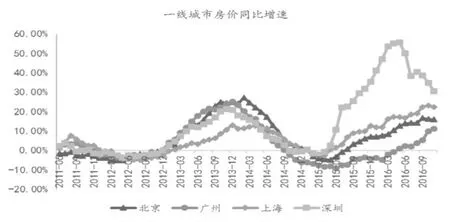

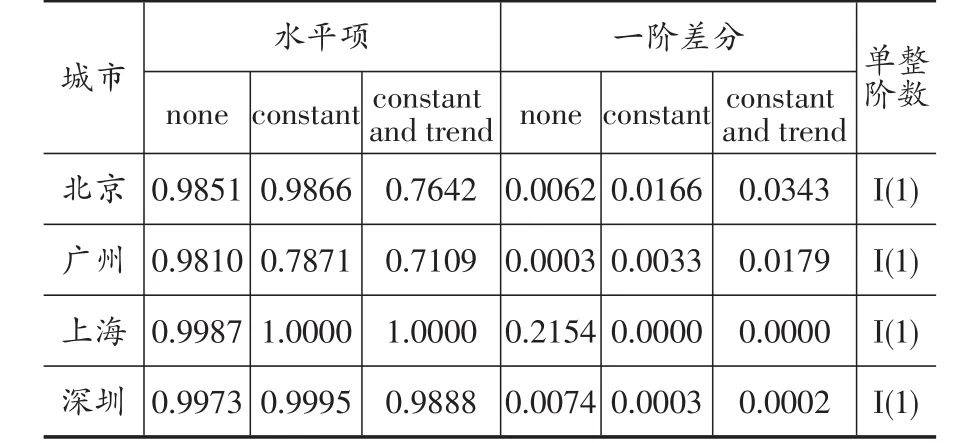

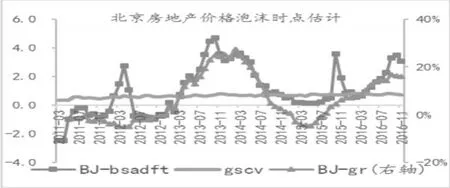

SADF方法相当于是一个不断向前递归、重复进行的右侧ADF检验。记资产价格时间序列为{y1,y2……,yT},称为全样本,取其子样本序列记为{y0,…,y[Tr2]},其中[·]为取整函数,为保证子样本序列有足够的观测值个数,令r0 最后,将SADF统计值与其相对应的临界值进行比较。若统计值大于临界值,则拒绝单位根原假设,接受爆炸性过程的备择假设,也即接受存在泡沫的结论。 (三)GSADF方法 SADF方法选取样本时,起点固定为窗宽0,终点r2即窗宽长度rw。这意味着在不断向前递归的过程中,子样本与全样本越来越接近,也即越来越类似普通右侧单位根检验方法,导致SADF方法在估计连续多个泡沫时存在较低的检验优势,不能正确估计每个泡沫的起始时间和破灭时间,因此Phillips等人又改进SADF方法得到GSADF方法,Phillips等在SADF检验的基础上考虑了更加灵活的递归估计窗口,不再固定起始点,而是同时向前递归起点和终点,只要保持递归估计窗宽超过最小窗宽。 与SADF比较,GSADF方法改进的地方在于选取样本时起点r1不再固定为0,而是从0变化到r2-r0。 上式表示一个BSADF统计值序列,其中,r2从r0变化到1。将这一系列BSADF统计值与相应的临界值(通常由蒙特卡洛仿真得到)进行比较,统计值第一次大于临界值,则是第一个泡沫产生的时点,第一次小于临界值,则是第一个泡沫结束的时点。接下来从第一个泡沫结束后开始计算,统计值再一次大于临界值,则是第二个泡沫开始的时点;第二次小于临界值,则是第二个泡沫结束的时点……以此类推,得到所有泡沫产生和破灭的时点。Phillips等人证明了BSADF方法在大样本下估计出的单个泡沫发生和破灭的时间点具有一致性,而PWY替代法通过不断排除前期泡沫的影响,达到了渐进一致估计所有泡沫起始和破灭时间点的目的。 (一)数据及描述性统计 本文主要考察我国一线城市房地产市场。根据数据可得性,选取北京、上海、广州、深圳2010年6月至2016年11月房地产平均价格(数据来源于中国指数研究院),并除以定基的(2009=100)CPI月度数据(数据来源于国家统计局)将名义房价转换为 同样地,将GSADF统计值与其相对应的临界值进行比较。若统计值大于临界值,则拒绝单位根原假设,接受爆炸性过程的备择假设,也即接受存在泡沫的结论。 (四)泡沫起始和破灭时间点估计方法(也称PWY替代法) PWY替代法其实是一个不断重复、向前递归的BSADF方法,而BSADF是一个倒向的SADF,即固定终点为1,起点从1-r0变化到0的向后递归ADF检验。实际房价,每个城市均有78个数据。 表1 一线城市的房地产实际价格的统计特征 表1显示了一线城市的房地产实际价格的统计特征。正偏度显示房价中存在大量的向上跳跃,JB统计量分别为5.32、6.95、31.73和29.35,均表明其分布显著异于正态分布。 图1一线城市实际房价同比增速 图1 显示了一线城市的房地产实际价格同比增速的走势。从图1可以观察到,房价波动较为剧烈,2013年至2014年期间,出现了一个迅速增长又快速下降的“尖峰”,直观上符合泡沫的生成和破灭路径。2015年后,一线城市房价增速居高不下,也很有可能存在泡沫。 (二)单位根检验和泡沫检验 1.单位根检验 在用GSADF进行泡沫检验之前,我们先对实际房价序列进行单位根检验(使用EVIEWS 7.2进行ADF单位根检验)。 表2 房价序列ADF单位根检验P值表格 表2显示了ADF单位根检验的P值。北京、广州、深圳真实房价序列水平项的p值均大于5%,一阶差分项p值均小于5%。上海真实房价序列水平项的p值大于5%显著性水平,一阶差分仅不带截距和线性趋势的ADF检验P值大于5%,其余两项检验均小于5%。结果表明,北京、上海、广州、深圳实际房价序列都是非平稳的,并且都是一阶单整(单位根过程)。 2.GSADF泡沫检验 使用MATLAB分别基于SADF和GSADF方法对序列进行检验,得到的结果如表3。在使用SADF和GSADF方法时,需要自定义一个最小窗宽。由于我们使用的是月度数据,并且单个序列总样本只有78,因此我们使用最小窗宽比例0.1,也即78*0.1=8,这样既保证有相对足够的最小样本量,又能更好更全面地测度泡沫的存在和路径。GSADF和SADF临界值由MATLAB仿真2000次得到。 表3 GSADF泡沫检验和SADF泡沫检验统计值和临界值 从表3可以看出,四个一线城市的SADF检验统计值和GSADF检验统计值都分别大于其99%显著性水平临界值,这说明SADF方法和GSADF方法均能在99%显著性水平下拒绝没有泡沫的假设,据此结论我们知道四个一线城市2010年6月之后存在泡沫,这证实了市场上的猜测。 3.房价泡沫时点估计 在证实一线城市实际房价存在泡沫后,我们接下来对泡沫产生和破灭的时点进行估计。鉴于SADF方法在样本中存在连续多个泡沫的情形时,不能同时正确地估计多个泡沫的路径,而GSADF可以克服此问题,因此我们采取GSADF方法对房价泡沫时点进行估计。 图2 北京房地产价格泡沫时点估计 图3 广州房地产价格泡沫时点估计 图4 上海房地产价格泡沫时点估计 图5 深圳房地产价格泡沫时点估计 表4 一线城市泡沫生成和破灭时点 由图2、图3、图4和图5可知,GSASF方法检验泡沫时点与房价同比增速曲线表现出高度的一致型,这也和常识相吻合:通常房价增速过高时,产生泡沫的可能性更大;当房价增速放缓,泡沫可能就慢慢破灭了。我们总结了持续时间在一个季度以上的泡沫(见表4),可以得出结论:(1)四个一线城市实际房价2010年6月后至少出现过三个泡沫;(2)泡沫主要集中发生在2013年至2014年上半年;(3)2015年下半年后四个一线城市房价陆续进入新一轮泡沫,截至2017年一季度末四个一线城市房价仍处于泡沫中。 我们集中关注近几年,也就是“后危机时代”一线城市房价,通过GSADF检验方法验证了一线城市泡沫存在的观点,并估计出了四个一线城市泡沫产生和破灭的时点。由上述检验可知,一线城市房价普遍在2013年至2014年上半年间存在价格泡沫,2015年下半年后,四个一线城市房价又陆续进入了新一轮的泡沫,并且截至目前泡沫仍未消失。2013年至2014年上半年的房价泡沫,主要是由于2012年新房和二手房交易市场火热,库存急剧减少,土地供应缩水,加上市场上存在的大量非理性的投机行为,推动了房价疯狂上涨。2015年下半年一线城市陆续进入新一轮房价泡沫,截至2016年年末,房价持续上升的态势仍未减退,一线城市房价同比增速也不断攀升,因此,2017年及今后一般时期,抑制房价泡沫、防范金融风险将成为主旋律。 [1]曾五一,李想.中国房地产市场价格泡沫的检验与成因机理研究[J].数量经济技术经济研究, 2011,(01):140~151. [2]韩德宗.基于West模型的房地产泡沫的实证研究——以北京、上海、深圳为例[J].当代经济科学, 2005,27(5):6~11. [3]高波,王辉龙,李伟军.预期、投机与中国城市房价泡沫[J].金融研究,2014,(2):44~58. [4]赵安平,范衍铭.基于卡尔曼滤波方法的房价泡沫测算——以北京市场为例[J].财贸研究, 2011,22(1):59~65. [5]欧阳志刚,崔文学.基于GSADF方法的房地产价格泡沫研究——以北京住宅市场为例[J].中南财经政法大学研究生学报,2015,(3):16~25. F29 A 1006-169X(2017)05-0039-04

三、实证分析

四、结论和建议

猜你喜欢

作文周刊·小学一年级版(2022年20期)2022-05-07

建材发展导向(2021年15期)2021-11-05

粉末冶金技术(2021年1期)2021-03-29

中国集体经济(2020年31期)2020-11-28

小天使·一年级语数英综合(2019年9期)2019-11-10

商情(2019年14期)2019-06-15

中国市场(2018年32期)2018-12-18

北方文学(2018年18期)2018-09-14

教育教学论坛(2017年38期)2017-09-14

职工法律天地·下半月(2016年4期)2017-05-31