生命周期视角下资本结构与企业价值的关系研究

——来自我国生物医药业的经验数据

2017-06-13 01:15汪冬梅姚雅莉

中国资产评估 2017年4期

汪冬梅 姚雅莉

资本结构理论研究源于Modigliani和Miller提出的MM理论。作者引入生命周期理论分析处在不同成长阶段企业的资本结构与企业价值的关系,并以生物医药业上市公司数据为依据,对所处成长期、成熟期和衰退期三个成长阶段生物医药业上市公司资本结构与企业价值的关系进行了实证分析。研究结果表明,我国生物医药业上市公司在各个生命周期阶段资本结构与企业价值呈现不同程度的负相关关系,随着资产负债率的提高,企业价值将随之减小。

一、引言

资本结构理论研究源于Modigliani和Miller提出的MM理论,MM理论以极其严格的假设为前提,运用套利方法得出了资本结构对企业价值没有影响的结论。之后,资本结构的委托代理理论、信号传递理论和控制权理论等相继被提出,这些理论指出企业价值在有效市场条件下受资本结构的影响。如今在学术界,资本结构与企业价值关系的实证研究成为一大热点问题,但两者关系的研究仍存在正相关、负相关和不相关三种观点。这种现象的产生可能是因为资本结构对企业价值的影响机理较为复杂,企业价值受资本结构的影响因企业类别的不同而不同,这使得将企业划分为不同类别进行研究成为热潮,行业和所有制结构是最常见的分类标准,而以生命周期为分类标准的研究却少之又少。

本文在已有资本结构与企业价值关系研究的基础上引入生命周期理论,分析处在不同成长阶段的企业的资本结构与企业价值的关系,在理论上会丰富资本结构与企业价值关系的相关研究。现实意义上,本文对不同成长阶段资本结构与企业价值关系的研究,可以为企业管理者根据企业所处的不同成长阶段制定不同的资本结构策略提供指导,从而有利于企业战略目标的实现。

二、文献综述

资本结构与企业价值的关系研究在国内外理论界已经有了丰富的研究结果。Franco Modigliani & Merton Miller在1958年提出了MM理论,现代企业资本结构理论研究的序幕由此拉开。权衡理论、代理理论、优序融资理论、信号传递理论等一系列理论先后被提出,资本结构与企业价值的关系也从不同的角度在这些理论中得以体现,最优资本结构的存在也在这些理论中得以证实,这一问题也被很多学者从实证角度进行了研究和证实。

资本结构与企业价值正相关的观点被很多学者所提出。Ross(1977)通过建立“激励——信号”模型分析了资本结构的一般模型,研究结果表明:资本结构与企业价值呈正相关关系。Titman & Wessels(1988)以美国制造业中469家上市公司为研究对象,以其1972年至1882年的财务报表作为数据来源,全面研究了资本结构的影响因素,得出结论:资产负债率与企业获利能力和有形资产比率呈负相关关系。Simerly & Li(2000)指出,资本结构与企业业绩在高动态环境下负相关,在相对稳定的环境下正相关。杨凤林和王娟(1998)认为,企业的盈利能力随着负债率的提高呈上升趋势。吕长江、王克敏(2001)通过实证分析得出善于利用财务杠杆效益不仅能降低代理成本、对企业的长期发展具有重要作用,还研究证明了资产负债率与企业价值的正相关性。晏艳阳、陈共荣(2001)指出,为了使自由现金流保持稳定,降低代理成本,债权人需要约束经理人的行为。唐睿明(2003)也提出,债务融资能够降低资本成本,从而使得盈利能力得以提升,并得出资本结构与企业价值正相关的结论。汪辉(2003)通过分析全行业上市公司1998年至2000年的财务数据得出结论,负债融资与企业价值正相关。朱鸿军、王浩(2013)以中国传媒上市公司为研究对象,通过对其2005-2011年的数据回归分析得出结论,我国传媒上市公司的资产负债率与企业价值正相关。于少磊、李小健(2014)通过分析109家房地产上市公司2007至2011年的数据得出结论,房地产企业的价值与资本结构存在正相关关系。

资本结构与企业价值关系的另一种观点,即负相关,也被很多学者所提出。Sumit & Pradeep(1999)通过回归分析1000多家印度公司1988至1994年的财务数据得出结论,企业价值与负债水平呈负相关性。Lieven & Rudi(2009)通过对欧洲上市公司1997至2006年间的财务数据分析得出结论,企业价值与杠杆水平呈负相关关系。陆正飞、辛宇(1998)以35家沪市A股运输、机械行业上市公司为样本,通过实证研究证明了公司的资本结构与获利能力显著负相关。李锦望、张世强(2004)以我国25家家电行业上市公司为对象进行研究,得出结论:长期负债率与企业价值存在负相关性。毕皖霞、徐文学(2005)、胡竹枝(2005)以及林孔团、李礼(2006)都得出企业价值与负债水平负相关的结论。陈德萍、曾智海(2012)认为,我国创业板上市公司的资本结构与企业绩效存在显著负相关关系。

国内关于生物医药业上市公司资本结构与企业价值关系的研究如下:原磊、赵红、刘慧(2007)以2003-2005年我国10家医药行业上市公司为样本,得出了医药行业上市公司资本结构决策总体比较谨慎,企业融资顺序有待调整的结论。张志辉,赵悦(2008)以我国49家医药行业A股上市公司为调查对象,分析资本结构与经营绩效之间的关系,发现资本结构对经营绩效有显著的负影响。曲江滨、段洪波(2014)的研究发现,医药行业上市公司资本结构与企业价值呈负相关关系。

三、研究设计

(一)数据来源及样本选取

本文的数据来源于深圳国泰安数据库、CCER经济金融研究数据库、上海证券交易所网站和深圳证券交易所网站等公开披露的我国生物医药业A股上市公司2013年至2015年的财务信息。

本文依据《上市公司行业分类指引(CSRC行业分类)》的行业分类标准,以沪、深两市A股上市的生物医药业上市公司为样本,为了使数据信息具有可比性且能够获得,并考虑到研究对象的特殊性,本文按照如下原则对样本进行筛选以尽可能地消除异常样本对研究的影响:(1)为了获得2013年至2015年生物医药业上市公司的所有样本数据,2012年12月31日前上市的公司才被作为研究对象;(2)考虑到A股和B股以及其他股之间的差距,为使数据具有可比性,只选择发行A股的上市公司;(3)把资产负债率大于1的样本公司剔除在外。公司资产负债率大于1表明企业资不抵债,通常情况下会进入破产清算程序;(4)剔除被ST或PT的上市公司以避免异常值的出现;(5)剔除数据信息不可得或者不完全的生物医药业上市公司来保证数据信息的完整性。基于上述原则,本文在147家生物医药业上市公司中最终选取的样本公司有125家,并选取其2013年至2015年的数据,样本总数为375。

本文按企业所处生命周期的不同对我国生物医药业上市公司总体样本进行划分,旨在分析我国生物医药业上市公司在不同生命周期下资本结构与企业价值关系的异同。考虑到阶段划分的可行性,本文将生命周期划分为四个阶段:萌芽期、成长期、成熟期、衰退期。由于上市公司不可能处于萌芽阶段,本研究将样本划分为三个阶段:成长期、成熟期和衰退期。本文的企业生命周期划分方法如下:使用企业的营业收入增长率来表示企业的增长率,营业收入增长率大于15%的公司属于成长型公司,营业收入增长率在5%-15%之间的公司属于成熟型公司,营业收入增长率小于5%的公司属于衰退型公司。根据样本公司2012年至2014年的主营收入增长率,本文对125家上市公司划分,得出处于成长期的有75家,处于成熟期的有30家,处于衰退期的有20家。

(二)研究假设

以国内外学者对资本结构与企业价值关系的已有研究为依据,并结合生物医药行业上市公司的资本结构的现状,本文做出如下假设:

假设1:在成长期,资本结构与企业价值负相关。

处在成长期的企业,由于管理权与经营权仍然没有完全分离,因此企业不存在明显的股权代理问题,但是处在成长期的企业市场占有率较低且具有较差的稳定性,技术不完善,有较高的经营风险,从而破产成本较高,并且由于债权人会将资金的可收回性考虑在内,因此债务代理成本较高。

假设2:在成熟期,资本结构与企业价值正相关。

处在成熟期的企业,由于所有权的进一步分散化,企业将存在较为严重的委托代理问题,同时企业拥有的大量自由现金流使投资过度问题更易产生。此时,对股权代理成本的治理过程中债务则起到了至关重要的作用。从经营风险的角度来看,处在成熟期的企业具有稳定的主营业务,也有稳定的产品销售额,企业面临的经营风险也较低,企业的借债有充足的现金流来偿还,从而企业一般有很低的破产成本与债务代理成本。

假设3:在衰退期,资本结构与企业价值负相关。

处在衰退期的企业,由于企业的创新能力减弱,市场逐渐将原有产品淘汰,企业的销售额则会下降,然而企业很难研发出新产品,从而使得企业的竞争能力下降。同时,企业尚未确定的潜在投资项目易使企业走向破产。由于企业破产后管理者不再拥有剩余索取权,此时企业会有较低的股权代理成本,而债务代理成本会因破产风险的升高而较高。

(三)变量设计

1. 被解释变量

企业价值的衡量指标有很多,包括ROE(净资产收益率)、EVA(经济增加值)、市净率、每股收益和托宾Q值等,本文选择的衡量企业价值的指标为托宾Q值。净资产收益率为衡量企业价值的会计业绩指标,该指标在衡量企业价值时未把无息补偿资金所占用的机会成本考虑在内,这种不充分的利润信息使得该会计指标不能真实地反映企业价值。托宾Q值使得企业价值不再受公司规模的影响,使得规模不同的企业之间具有可比性。托宾Q值是国际上一贯使用的衡量企业价值的指标,选用该指标能使本文的研究结果与国际学者的研究结论呈现系统性,使研究结论更具参考价值。托宾Q值衡量了企业的市场价值,市场数据的使用使得研究结果更加真实。综上所述,本文选用托宾Q值作为被解释变量。

2. 解释变量

度量资本结构的指标繁多,有债务比率(如资产负债率、短期负债比率、长期负债比率)和股权比率(如股权集中度),理论界对资本结构的度量主要分为广义资本结构和狭义资本结构。广义的资本结构认为资本不仅包括长期债务与权益资本等长期资本,还包括短期债务资本。而狭义的资本结构认为资本是指长期资金,包括权益资本与长期债务资本,而短期负债不在其范围之内。本文在总结文献的基础上采用广义的资本结构定义,用资产负债率来度量资本结构。解释变量指标的定义说明见表1。

表1 解释变量指标的定义说明

3. 控制变量

依据国内外学者的研究结果,资本结构不是衡量企业价值的唯一指标,公司规模和企业成长性等也是影响企业价值的因素,因此,本文选取的控制变量为企业规模和表示成长性指标的营业收入增长率与总资产增长率。控制变量指标的定义说明见表2。

表2 控制变量指标的定义说明

(四)研究模型

本文指定的被解释变量为托宾Q值,解释变量为资产负债率、流动负债率,控制变量为企业规模、营业收入增长率和总资产增长率。

本文借鉴了国内外学者的相关研究方法,并以研究假设为基础建立以下研究模型:

Q=β0+β1DAR+β2CLR+β3SIZE+β4IRBR +β5IRTA+Ɛ

上述模型中,Q表示托宾Q值,DAR表示资产负债率,CLR表示流动负债率,SIZE表示企业规模,IRBR表示营业收入增长率,IRTA表示总资产增长率,β0表示常数项,β1至β5表示变量的回归系数,Ɛ表示残差项。

四、数据分析与研究结论

(一)描述性统计

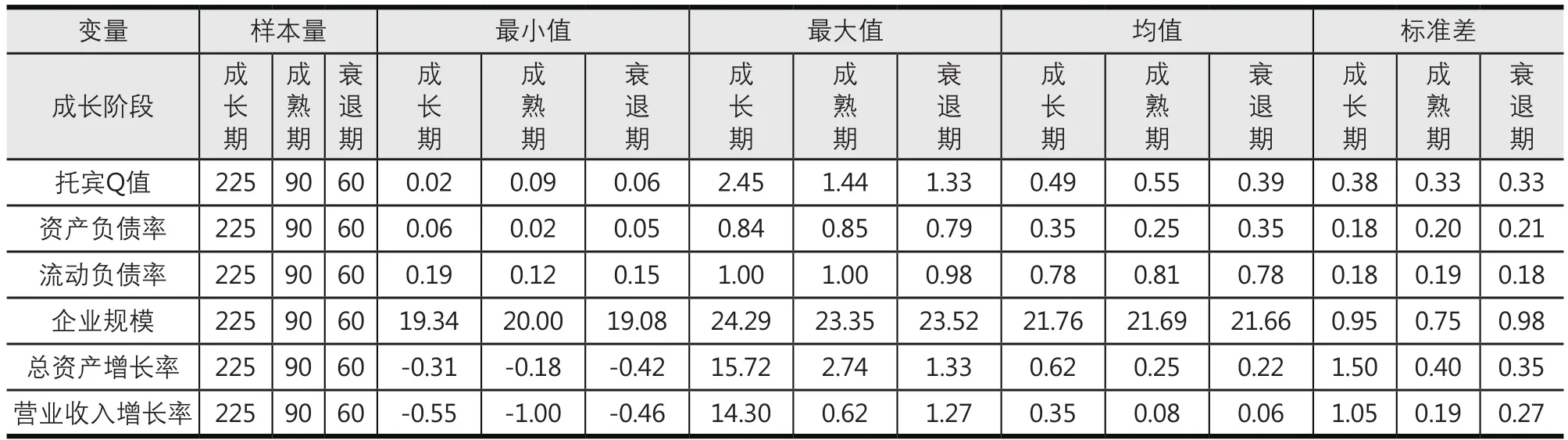

为了增强对目前我国生物医药业现状的进一步了解,并宏观把握其资本结构与企业价值的关系,本文在回归分析前对不同成长期的样本数据进行了描述性统计分析。表3是对不同生命周期样本的描述性统计。

由表3可知,我国生物医药业上市公司资产负债率的均值在25%至35%之间,普遍偏低,且标准差较大;其流动负债率的均值都在75%以上,普遍偏高,而过高的流动负债率会增大企业的财务成本,增加企业的还款压力,从而不利于企业价值的提高。上述描述性统计数据表明,我国生物医药业上市公司的资本结构存在较多不合理之处,还需进一步优化。同时,处在不同成长期的企业,其托宾Q值和负债水平存在差异。处在成长期的企业的托宾Q值的平均值为49%,其资产负债率的平均值为35%;处在成熟期的企业的托宾Q值的平均值为55%,其资产负债率的平均值为25%;处在衰退期的企业的托宾Q值的平均值为39%,其资产负债率的平均值为35%。以上数据表明,企业的资产负债率越高,企业价值则越低。

(二)回归分析

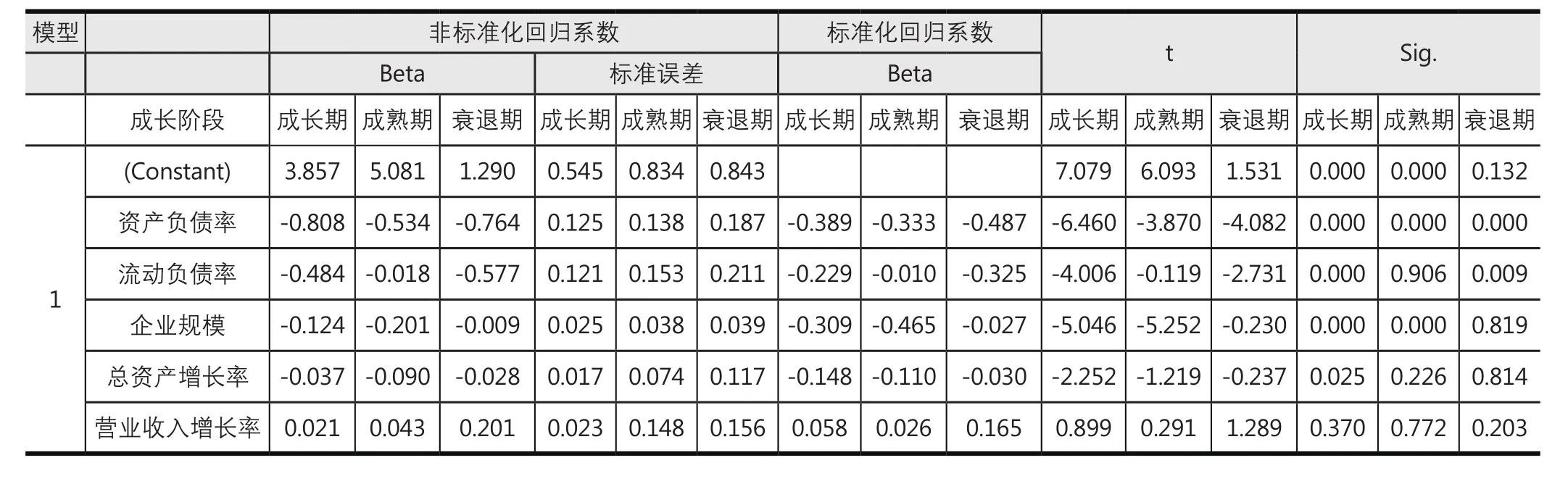

表4是不同成长阶段样本的拟合优度检验结果,表5是不同成长阶段样本的方差分析结果,表6是不同成长阶段样本的系数显著性检验结果。

表6的回归结果表明:处在成长期和衰退期的企业的资产负债率与企业价值之间存在显著的负相关性,处在成熟期的企业的资产负债率与企业价值之间也存在显著的负相关性,但其显著性低于成长型企业。处在成长期的企业的流动负债率与企业价值之间存在显著的负相关性,而处在成熟期的企业的流动负债率与企业价值之间虽然也负相关,但其显著性不强。

表3 不同成长阶段样本的描述性统计

表4 不同成长阶段样本的拟合优度检验

综上所述,处在成长期、成熟期和衰退期的企业的价值与代表资本结构的资产负债率和流动负债率负相关,这与假设1和假设3一致,而与假设2矛盾。上述研究结论与假设2矛盾可能存在以下几方面的原因:一是统计方法上,由于处在成熟期的样本量较少使得研究结果不够准确,且对企业成长阶段的划分跨度较小,使得成熟期的相关指标与成长期和衰退期的相关指标之间的差异较小,从而影响了研究结果;二是理论层面上,处在成熟期的企业经营风险相对较低,且企业出现大量正现金净流量,企业偿还债务的能力较强,所以处在成熟期的企业的债务外部约束很小。债权人对债务人的软约束使之很难发挥对企业经理人的激励作用,从而对企业价值的促进作用也大打折扣。

表5 不同成长阶段样本的方差分析(方差的显著性检验)

表6 不同成长阶段样本的系数显著性检验

(三)研究结论

本文通过上述研究得出如下结论:生物医药业上市公司的企业价值与资产负债率负相关。这表明我国生物医药业上市公司的企业价值在一定程度上随资产负债率的提高而下降,这与权衡理论认为负债融资不利于企业价值提高的结论相一致。上文的描述性统计结果表明,生物医药业上市公司具有较高的流动负债率,这表示企业通常将短期负债融资用于日常经营,而不是为了给企业创造更多利润将其用于技术的创新;另外,高流动负债会使企业经营中的财务风险增高,使得企业价值下降。处在成长期、成熟期和衰退期企业的价值与代表资本结构的资产负债率和流动负债率负相关,因此,我国生物医药业上市公司的资本结构与企业价值的关系受企业所处生命周期的影响不大。

五、优化我国生物医药业上市公司资本结构的建议

针对上文得出我国生物医药业上市公司资产负债率偏低、流动负债率偏高、资本结构不合理等问题,本文提出以下建议:

1. 关注生命周期阶段特征,动态优化资本结构。资本结构战略是指在对影响资本结构的内容及外部环境因素综合分析的基础上,全局性、长期性、创造性地对企业资本构成的发展方向进行谋划,从而最大限度地实现企业的战略目标,进而提高企业价值的过程。上文的描述性统计表明,我国生物医药业上市公司在不同生命周期阶段的资本结构有所差异,因此,企业在做决策时要将自身所处的生命周期阶段作为重要的考虑要素。如处在成长期的企业对资金的需求大,且有较高的经营风险与财务风险,所以企业应根据自身的特征确定合理的负债结构及负债总额;处在成熟期的企业有充足的现金流,如若债务融资成本高,企业应尽量使用自有资金,降低负债水平;处于衰退期的企业资金需求量相对较低,且企业资产价值贬值,为了保证负债与资产结构之间的匹配性,企业应进一步降低负债水平。

2. 提高债权人对公司经营的参与程度,完善公司治理。借鉴国外公司治理的经验,银行可通过向企业放贷持有公司股份,进而行使股东的权利。同时,银行可以向企业派驻董事、监事,从而直接参与企业的经营决策。债权人可以随时查阅公司的财务账册和相关决策记录等资料,资料的真实性和及时性由企业管理者对其负责。债权人的参与或监督,能够有效地对企业管理者损害债权人利益的行为进行制约,从而完善公司治理,提升企业的价值。

3. 重视生物医药业上市公司获得成长性的机会。生物医药业上市公司的成长性与公司绩效的关系是正相关。公司营业收入和总资产的增长将使得公司的经营利润增加,能使公司获得进一步发展。公司获利能力的增强可以使公司的有形资产增加,而且提高公司的知名度也可以为公司带来无形资产,进而使得公司产品市场份额增多,利润加大。所以,公司在经营过程中要重视发展,壮大自己。

4. 提高生物医药业上市公司财务管理水平。随着社会主义市场经济的发展和现代企业制度的建立,财务管理成为企业管理的重心,财务与会计职责的分离与细化已经不再适应目前的情况。负债率相对较高而公司绩效水平却在业内平均水平之下的现象出现在我国几家上市公司中,原因可能是这些公司对财务管理水平不够重视所造成的。作为一种比较优化的企业组织形式,生物医药业上市公司应该健全公司的内部财务机制,形成既有主管资金的筹集与调度、财务规划与决策、投资方案的评估与投资战略的制定,又有主管公司内部经营核算、信息处理与财务监督的两套机制。

[1]Modigliani,Franco and Merton Miller.The Cost of Capital,Corporation Finance,and the Theory of Investment [J].American Economic Review,June,1958,48:261-297.

[2]Ross Stephen.The Determination of Financial Structure:The Incentive Signaling Approach.The Bell Journal of Economics,1977,(8):23-40.

[3]Titman,Wessels.The determinants of capital structure choice.Journal of Finance,1988,(43):1-19.

[4]Simerly,Roy L Mingfang Li.Environmental dynamism capital structure and performance [J].Agement Journal ,2000,(21):19-31.

[5]张佳林,杜颖,李京.电力行业上市公司资本结构与公司绩效的实证分析[J].湖南大学学报(社会科学版),2003 (3):31-33.

[6]王娟,杨凤林.中国上市公司资本结构影响因素的最新研究[J].国际金融研究,2002:45-52.

[7]吕长江,王克敏.上市公司资本结构、股利分配及管理股权比例相互作用机制研究[J].会计研究,2002,(3):39-48.

[8]晏艳阳,陈共荣.我国上市公司的资本结构与代理成本问题分析[J].会计研究,2001,(09).

[9]唐睿明.优化资本结构的思考[J].财经问题研究,2003,(02).

[10]汪辉.上市公司债务融资、公司治理与市场价值[J].经济研究,2003,(08):28-35.

[11]朱鸿军,王浩.传媒上市公司资本结构对企业价值的影响——对中国年股市场面板数据的实证研究[J].新闻与传播研究,2013,(6):29-43.

[12]于少磊,李小健.资本结构对企业价值影响的实证研究——以房地产上市公司为例[J].会计之友,2014,(15):78-82.

[13]陆正飞,辛宇.上市公司资本结构主要影响因素之实证研究[J].会计研究,1998,(8):34-37.

[14]李锦望,张世强.中国上市公司资本结构与企业价值实证分析——以家电行业为例[J].财经问题研究,2004,(2):32-35.

[15]毕皖霞,徐文学.对资本结构与企业价值相关性的实证研究[J].企业管理,2005,(6):129-130.

[16]陈德萍,曾智海.资本结构与企业绩效的互动关系研究——基于创业板上市公司的实证检验[J].会计研究,2012,(8):66-71.

[17]曲江滨,段洪波.资本结构与企业价值研究——来自医药行业的经验数据[J].财会通讯·综合.2014,(9):61-63.

猜你喜欢

英语文摘(2021年8期)2021-11-02

中学生数理化·高一版(2021年2期)2021-03-19

现代装饰(2020年11期)2020-11-27

群众(2018年18期)2018-10-26

领导决策信息(2018年16期)2018-09-27

商周刊(2018年18期)2018-09-21

中国财政年鉴(2017年0期)2017-07-04

商周刊(2017年25期)2017-04-25

数学学习与研究(2017年3期)2017-03-09

商(2016年34期)2016-11-24