工程施工企业评估简析

2017-06-13 01:15:48杨黎鸣蒋骁

中国资产评估 2017年4期

杨黎鸣 蒋骁

笔者近年来负责了几个工程施工类上市公司重大重组项目,所涉及的被评估单位——某路桥集团、某园林企业与某节能建筑公司,执行的都是特殊的会计业务准则——《 企业会计准则第15号 ——建造合同》,和目前评估工作中经常遇到的一般工业生产或商品贸易企业相比,在账务处理、现场清查以及最后的评定估算等方面都有较大的区别。笔者根据自身的工作经验,对其账务处理和评定估算等方面普遍存在的一些问题进行了总结,希望能给业界同仁一些启发。

“工程施工”科目核算企业(建造承包商)实际发生的合同成本和合同毛利。实际发生的合同成本和确认的合同毛利记入本科目的借方,确认的合同亏损记入本科目的贷方,合同完成后,本科目与“工程结算”科目对冲后结平。

“工程结算”科目核算企业(建造承包商)根据建造合同约定向业主办理结算的累计金额。本科目是“工程施工”科目的备抵科目,已向客户开出工程价款结算账单办理结算的款项记入本科目的贷方,合同完成后,本科目与“工程施工”科目对冲后结平。

一、工程施工企业的账务处理特点

1. 账务处理需解决的问题

这里所讲的工程施工企业,泛指根据合同为客户建造工程(或大型资产)的企业,如承包建造房屋、建筑物的建筑安装企业,承包建造船舶、飞机以及大型机械设备的制造企业。因其工期长、价值高等特性,不能与一般商品的收入确认方法相同。由于工程的开工日期与完工日期通常分属于不同的会计年度,一般情况下,不能等到完工时才予确认。建造合同准则解决的问题就是将合同收入和合同成本分配计入实施工程的各个会计年度,按照权责发生制的要求,遵循配比原则,在合同实施过程中,根据完工百分比法,合理地确认各年的收入、费用和利润。

2. 会计核算科目设置

工程施工企业特别设置的会计核算科目主要有“工程施工”和“工程结算”。

二、工程施工企业的评定估算特点

1. 现场清查核实

(1)合同完工进度

累计实际发生的合同成本占合同预计总成本的比例是最常用的来确定完工进度的方法:

合同完工进度=(累计实际发生的合同成本÷合同预计总成本)×100%

合同预计总成本=累计实际发生的合同成本+为完成合同尚需发生成本

(2)当期确认的合同收入和费用

当期确认的合同收入和费用可用下列公式进行核实:

当期合同收入=合同预计总收入×完工进度-以前会计期间累计已确认的收入

当期合同费用=合同预计总成本×完工进度-以前会计期间累计已确认的费用

当期确认的毛利=(合同预计总收入-合同预计总成本)×完工进度-以前会计期间累计已确认的毛利

2. 资产基础法评估

根据建造合同准则进行账务处理的工程施工类企业,其“存货——工程施工”科目余额为累计已发生的成本和累计已确认的毛利超过已办理结算价款的差额部分。故在核实了完工进度无误的前提下,工程施工账面值已包含了相应的利润,笔者认为应该直接按照账面值评估,即无增减值。

大家此时可能会有疑问:工程施工账面值包含的是毛利,对比一般工业生产企业的产成品计算公式,是不是还须扣减相关的税金及费用呢?其实“工程施工——合同成本”已进了各个会计期间的主营业务成本,而“工程施工——合同成本”和“工程施工——合同毛利”则进了各个会计期间的主营业务收入,对应项目的营业税金及附加、销售费用及所得税也在利润表中得到了体现,故无须再考虑。

3. 收益法评估

建造合同的特点是建设期长,一般都要跨越一个会计年度长达数年,但整个项目的预计总收入及预计总成本是可计量的。首先在评估基准日这个时点,统计完工百分比未达到100%的建造合同,列出预计总收入及预计总成本。然后按照项目之前的情况,预测之后各个期间的完工进度直至100%。最后把预计总收入及预计总成本乘以当期完工百分比,汇总进各个期间的主营业务收入与主营业务成本科目中去。

当然在未来盈利预测中,也要考虑企业最新以及未来中标的项目金额,参考企业以前年度的施工进度和毛利率进行估计,不过未来毛利率的预测建议不应超过上市公司的平均水平。

三、案例分析

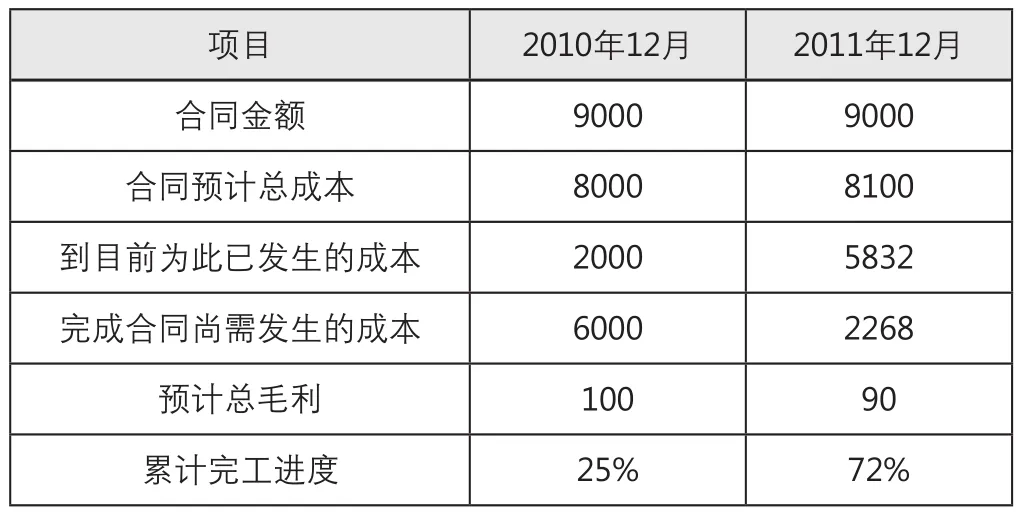

A公司签订了一项金额为9000万元的高速公路建造合同,工程已于2010年7月开工,预计2012年10月完工。最初预计工程总成本为8000万元,截至2011年12月31日(本次评估基准日),预计工程总成本已升至8100万元。建造该项工程的其他有关资料如表1,确认各年的合同完工进度如表2,计算各年的收入、费用和毛利如表3。

表1 工程建造相关资料表单位:万元

表2 合同完工进度确认表单位:万元

表3 收入、费用和毛利计算表单位:万元

1. 核实有关会计分录及各科目余额

(1)2010年的会计分录如下:

登记实际发生的合同成本:

借:工程施工——合同成本 2000

贷:原材料、应付账款等 2000

登记已结算的工程价款:

借:应收账款 2800

贷:工程结算 2800

登记已收的工程价款:

借:银行存款 2500

贷:应收账款 2500

登记确认的收入、费用和毛利:

借:工程施工——合同毛利 250

主营业务成本 2000

贷:主营业务收入 2250

(2)2010年12月31日在资产负债表中信息如下:

应收账款根据余额填列,金额为300万元(2800-2500)。

预收账款反映在建合同未完工部分但已办理结算的价款,其根据“工程结算”科目余额减“工程施工”科目余额后的差额填列,金额为550万元(2800-2250)。

(3)2010年12月31日在利润表中信息如下:

主营业务收入本年贷方发生额填列,金额为2250万元。

主营业务成本本年借方发生额填列,金额为2000万元。

(4)2011年的会计分录如下:

登记实际发生的合同成本:

借:工程施工——合同成本 3832

贷:原材料、应付账款等 3832

登记已结算的工程价款:

借:应收账款 3200

贷:工程结算 3200

登记已收的工程价款:

借:银行存款 2700

贷:应收账款 2700

登记确认的收入、费用和毛利:

借:工程施工——合同毛利 398

主营业务成本 3832

贷:主营业务收入 4230

(5)2011年12月在资产负债表中信息如下:

应收账款根据余额填列,金额为800万元(2800+3200-2500-2700)。

“存货——工程施工”反映在建合同已完工部分但尚未办理结算的价款,其根据“工程施工”科目余额减“工程结算”科目余额后的差额填列,金额为480万元(2250+4230-2800-3200)。

(6)2011年12月在利润表中信息如下:

主营业务收入本年贷方发生额填列,金额为4230万元。

主营业务成本本年借方发生额填列,金额为3832万元。

2. 资产基础法评估

截至本次评估基准日,“存货——工程施工”账面值为480万元,其中“工程施工——合同成本”为5832万元(2000+3832),“工程施工——合同毛利”为648万元(250+398),“工程结算”为6000万元(2800+3200),完工百分比为72%,则评估值=“工程施工——合同成本”+“工程施工——合同毛利”-“工程结算”=5832+648-6000=480万元,即直接按照账面值评估无增减值。

3. 收益法评估

上述项目预计2012年10月完工,截至本次评估基准日完工百分比为72%,预计工程总收入为9000万元,预计工程总成本为8100万元,则汇入利润表预测的明细如下:

进入2012年度主营业务收入部分的为:9000×(100%-72%)=2520万元

进入2012年度主营业务成本部分的为:8100×(100%-72%)=2268万元

由于2012年10月完工进度已到100%,以后年度不再预测。

四、总结

要运用好建造合同准则的关键在于正确计算工程的完工百分比,而正确计算完工百分比的关键在于预计合同总成本或尚需发生成本的合理预计。然而对于某些复杂的施工对象、设计变更与合同价格的不断调整,评估师确认完工百分比的工作量会增加不少:不仅须详细分析企业的施工、财务、采购及经营管理部门各自汇总统计的数据,而且要实地查看工程进度、对存货进行现场盘点等予以辨别。但只要我们核实好了工程完工百分比的真实性、合理性,对之后的资产基础法和收益法评估将起到事半功倍的效果。

猜你喜欢

意林彩版(2022年2期)2022-05-03 00:07:26

青岛农业大学学报(社会科学版)(2021年3期)2021-12-06 05:27:32

中国纤检(2021年3期)2021-11-23 03:36:27

文萃报·周五版(2020年26期)2020-12-28 01:56:40

山东工业技术(2019年13期)2019-05-30 11:27:18

消费导刊(2017年15期)2017-11-07 03:42:36

中国科技纵横(2017年14期)2017-08-17 13:55:12

中国经贸(2017年7期)2017-05-02 11:58:40

企业文明(2015年5期)2015-06-08 23:06:12

中国自行车(2015年8期)2015-05-30 10:48:04