浅议营改增对不动产评估方法测算的影响

2017-06-13 01:37:42黄荣真俞媚

中国资产评估 2017年3期

黄荣真 俞媚

随着《关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)的出台,2016年5月1日起,在全行业试行增值税试点工作,增值税采用逐环节征税的方式,不重复征税,可减轻企业税负,并为推行供给侧结构性改革提供良好的税收环境。

一、增值税对主要行业的规定

增值税是覆盖全行业的流转税,对房地产行业、不动产租赁行业及酒店行业等,提出更严谨的规定,税费核算相对以前较为复杂。

(一)对房地产开发行业的规定

考虑到房地产行业的复杂性,本次增值税分别制定了适用于房地产开发企业自行开发与非房地产开发企业自行开发的两种不同的纳税方式。

1. 房地产开发企业销售自行开发的房地产项目

根据国家税务总局关于公布《房地产开发企业销售自行开发的房地产项目增值税征收管理暂行办法》的公告(2016年第18号),房地产项目划分老项目与新项目,老项目可选择适用简易计税方式或一般计税方式;新项目只能适用一般计税方式。

2. 非房地产开发企业销售自行开发的房地产项目

根据国家税务总局关于公布《纳税人转让不动产增值税征收管理暂行办法》的公告(2016年第14号),公告中将纳税人分为一般纳税人、小规模纳税人及个人,一般纳税人及小规模纳税人根据上述新老项目的区分选择适用的计税方式,个人延续营业税的扣税方式。

(二)对不动产经营租赁行业的规定

根据《营业税改征增值税试点实施办法》,不动产租赁行业适用的税率为11%。另据国家税务总局关于发布《纳税人提供不动产经营租赁服务增值税征收管理暂行办法》的公告(2016年第16号),一般纳税人根据上述新老项目的区分选择适用的计税方式;小规模纳税人出租不动产(不含住房),按照5%征收率计算应纳税额;出租住房的,减按1.5%计算应纳税额。

(三)对酒店行业的规定

本次营改增对酒店行业的规定细则主要有以下几点:一是税费的规定。根据《营业税改征增值税试点实施办法》第十五条,酒店行业大部分服务适用税率为6%,其他细项使用税率不同;二是进项可抵扣及不可抵扣的规定。经营费用中的劳动成本、营业税金与非经营费用中的业主税金不能抵扣;三是应税行为的界定。无偿提供视同销售。

二、对评估方法测算的影响

营改增后,资产评估中需注意两个前提:一是纳税人类别。一般纳税人或小规模纳税人,由委托方确定;二是评估价格内涵。依照增值税“价、税”分离的原理,价格内涵是不含税的价格加上增值税。根据《资产评估准则》,本文分土地使用权与房地产两大方面进行阐述,土地使用权评估方法主要介绍成本逼近法、剩余法,房地产评估方法主要介绍重置成本法、比较法、收益还原法。

(一)土地使用权评估

根据《关于全面推开营业税改征增值税试点的通知》(财税(2016)36号),转让土地使用权,税率为11%。关于土地使用权评估方法,主要讨论成本逼近法和剩余法。

1. 成本逼近法

测算过程中,需注意土地取得费及土地开发成本环节,如果取值是含税的,则需要进行价税分离。

2. 剩余法

(1)需关注的环节

①房地产开发完成后的价值:采用比较法或者收益还原法时,均需留意成交价格的税费负担情况。

②建筑安装工程费用:取值如果含税,需进行价税分离。

③销售税费:需进行增值税的计算,但注意土地价值测算时,由于测算中价格内涵为不含税价格,故不能扣减增值税税额。

④增值税:假定其为房地产开发企业,销项税额以销售额作为计税基数,销售额=(全部价款和价外费用-当期允许扣除的土地价款)÷(1+11%);进项税额包含建筑成本、前期专业费用及销售费用,其中建筑成本的征收率为11%,前期专业费用的征收率为6%,销售费用的征收率为6%。

(2)营改增前后的测算差异对比

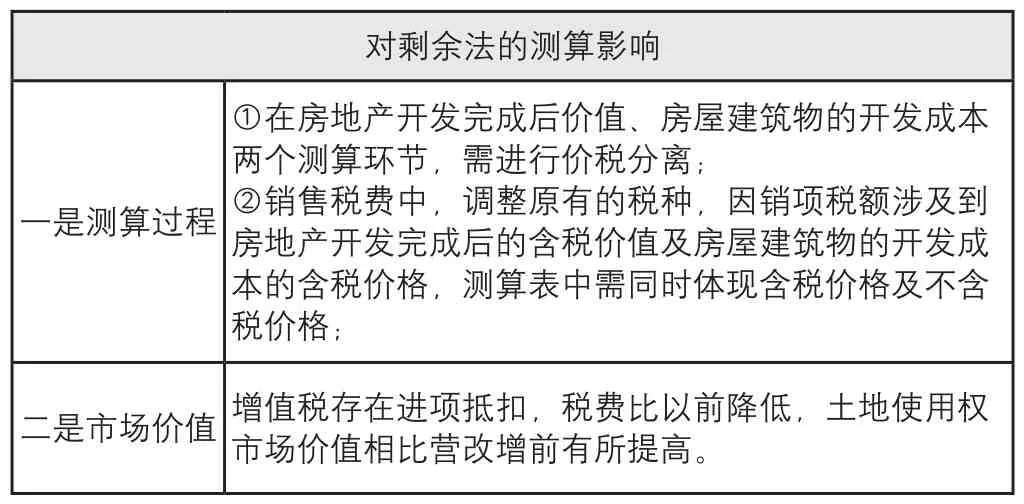

对剩余法的测算影响一是测算过程①在房地产开发完成后价值、房屋建筑物的开发成本两个测算环节,需进行价税分离;②销售税费中,调整原有的税种,因销项税额涉及到房地产开发完成后的含税价值及房屋建筑物的开发成本的含税价格,测算表中需同时体现含税价格及不含税价格;二是市场价值增值税存在进项抵扣,税费比以前降低,土地使用权市场价值相比营改增前有所提高。

①营改增前,土地价格=项目开发总价值-总建造成本-前期专业费用-管理费用-不可预见费-销售费用-销售税费-利息-投资利润-土地取得税费-土地增值税;

②营改增后,土地价格=[(项目开发总价值÷(1+11%))-(总建造成本÷(1+11%))-前期专业费用-管理费用-不可预见费-销售费用-增值税附加-利息-投资利润-土地取得税费-土地增值税]×(1+11%)。

(二)房地产评估

根据《关于全面推开营业税改征增值税试点的通知》(财税(2016)36号),销售不动产的税率为11%。需留意:①评估对象是否为房地产开发企业销售自行开发的房地产项目;②区分被评估单位是一般纳税人或小规模纳税人;③区分计税方法是一般计税方法或简易计税方法;④区分评估对象不动产为取得或自建。房地产评估方法中主要讨论重置成本法、市场比较法、收益还原法。

1. 重置成本法

(1)需关注的环节

①建筑安装工程费用:留意单方工程造价的价格内涵。由于专业费用、城市基础设施配套费、公共配套设施建设费是以建筑安装工程费用为基数进行计算,需统一价格内涵。

②销售税费:调整税费类型,其中增值税税率为11%。另外增值税需要留意销项税额、进项税额。

(2)营改增前后测算过程的差异对比

①营改增前,评估价格=(开发成本+管理费用+投资利息+销售费用+销售税费+开发利润)×成新率;

②营改增后,评估价格=[(开发成本÷(1+11%))+管理费用+投资利息+销售费用+开发利润)×成新率] +销售税费。

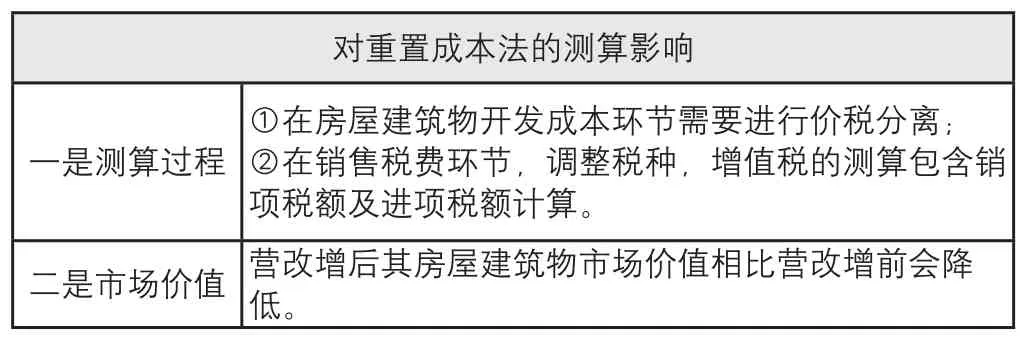

对重置成本法的测算影响一是测算过程①在房屋建筑物开发成本环节需要进行价税分离;②在销售税费环节,调整税种,增值税的测算包含销项税额及进项税额计算。二是市场价值 营改增后其房屋建筑物市场价值相比营改增前会降低。

2. 市场比较法

(1)需关注的环节

选取比较案例时,需要关注比较案例成交价格的税费负担情况,测算时需统一比较案例的价格内涵。

(2)营改增前后测算过程的差异对比

①营改增前:评估价格=可比实例价格×交易情况修正系数×交易期日修正系数×区位状况修正系数×实物状况修正系数×权益状况修正系数;

②营改增后:评估价格=[(可比实例价格÷(1+11%))×交易情况修正系数×交易期日修正系数×区位状况修正系数×实物状况修正系数×权益状况修正系数]×(1+11%)。

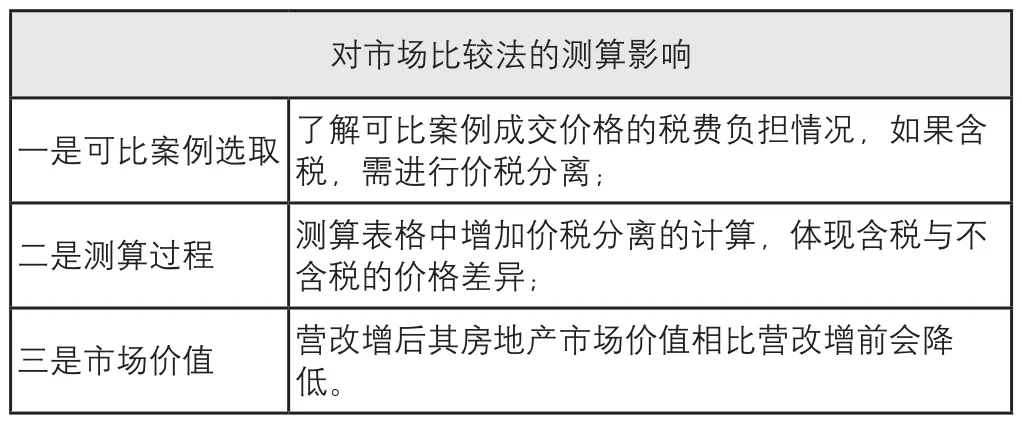

对市场比较法的测算影响一是可比案例选取 了解可比案例成交价格的税费负担情况,如果含税,需进行价税分离;二是测算过程 测算表格中增加价税分离的计算,体现含税与不含税的价格差异;三是市场价值 营改增后其房地产市场价值相比营改增前会降低。

3. 收益还原法

根据国家税务总局关于发布《纳税人提供不动产经营租赁服务增值税征收管理暂行办法》的公告(2016年第16号),一般纳税人出租不动产,税率为11%;小规模纳税人(个体工商户及其他个人)出租非住房,税率为5%;小规模纳税人(个体工商户及其他个人)出租住房,税率为1.5%。

(1)需关注的环节

①确定客观租金水平:需关注租金的价格内涵。

②计算增值税:按照一般计税方法,应纳税额=销项税额-进项税额。

A.计算销项税额:一般纳税人的销项税额=年租金收益×11%。

B.计算进项税额:收益还原法测算中进项税额包含原建构价、维修费及保险费,原建构价的税率为11%,维修费的税率为17%,保险费的税率为6%。

②计算增值税:按照一般计税方法,应纳税额=销项税额-进项税额。

A.计算销项税额:一般纳税人的销项税额=年租金收益×11%。

B.计算进项税额:收益还原法测算中进项税额包含原建构价、维修费及保险费,原建构价的税率为11%,维修费的税率为17%,保险费的税率为6%。

(2)营改增前后测算过程的差异对比

征收类型 增值税征收率 备注营改增前 商业物业/住宅物业 5% 无论物业类型,计算方式相同营改增后转让a.一般纳税人、商业物业、含税租金、简易计税 5% 不可抵扣b.一般纳税人、商业物业、含税租金、一般计税 1 1% 可以抵扣c.小规模纳税人、商业物业、含税租金 5% 不可抵扣d.小规模纳税人、住宅物业、含税租金 1.5% 不可抵扣转租e.一般纳税人、商业物业、含税租金、一般计税 1 1% 可以抵扣f.一般纳税人、商业物业、含税租金、简易计税 5% 不可抵扣g.一般纳税人、商业物业、含税租金、一般计税 1 1% 可以抵扣h.一般纳税人、商业物业、含税租金、简易计税 5% 不可抵扣

从上述测算对比可知,营改增对收益还原法的测算影响主要体现在测算表格中:营改增前,测算表格不受物业类型及经济行为的影响。营改增后,针对转让或转租等经济行为的不同,测算表格的设计也会不同;且在同一种经济行为下不同纳税人的类型,计税方式不同,对应的税率也不同,所以测算表格也会有差异,需对应做出调整。

三、结束语

营改增的全面实施,涉及税费计税方式的调整,从而影响资产评估行业中不动产评估的税费计算,进而影响评估方法测算的具体过程,本文对主要评估方法的测算过程营改增前后的差异进行了对比,并指出评估项目实践中应做出的调整工作。

猜你喜欢

文萃报·周二版(2022年1期)2022-01-22 11:01:22

稀土信息(2021年9期)2021-11-11 17:09:34

稀土信息(2021年7期)2021-09-19 07:57:20

稀土信息(2021年1期)2021-02-23 00:31:26

税收征纳(2020年1期)2020-02-23 04:52:40

税收征纳(2019年2期)2019-02-20 02:47:46

税收征纳(2019年11期)2019-02-19 13:05:15

财会学习(2017年3期)2017-02-17 01:16:07

现代经济信息(2016年2期)2016-10-27 10:09:51

现代经济信息(2016年9期)2016-05-24 15:26:46