汇率冲击对企业退出行为的影响

——来自2005年人民币汇率制度改革的证据

2017-06-01 12:20:40余静文

中南财经政法大学学报 2017年3期

余静文

(武汉大学 经济与管理学院,湖北 武汉 430072)

汇率冲击对企业退出行为的影响

——来自2005年人民币汇率制度改革的证据

余静文

(武汉大学 经济与管理学院,湖北 武汉 430072)

本文运用匹配的中国工业企业数据库和中国海关总署企业进出口数据库来构建企业层面的汇率暴露指标,并利用2005年人民币汇率制度改革来识别汇率冲击对企业退出行为的影响。研究结果表明,2005年人民币汇率制度改革引致的汇率冲击通过影响企业面临的竞争环境,提高了企业退出的可能性,汇率冲击能够解释部分企业的退出行为。进一步的分析表明,汇率冲击对生产率低的企业的退出影响更大,起到了改善要素配置效率的作用,这表明汇率在促进产业结构调整和经济增长方式转型中发挥了作用。此外,企业面临的融资约束在汇率冲击对企业退出行为的影响中扮演了重要的角色,企业融资能够缓解汇率冲击带来的负面影响。

汇率变动;市场竞争;企业退出;全要素生产率;汇率暴露

一、引言

汇率是开放宏观经济中的一种重要价格,对经济有着深远影响。从宏观层面来看,汇率变化会影响进出口贸易,通过传递效应影响产品价格水平,同时也会改变预期,影响资本流向。从微观层面来看,汇率变化也会改变微观主体的行为。基于汇率变化对企业行为影响的研究文献[1][2][3],本文尝试利用匹配的中国工业企业数据库和中国海关总署企业进出口数据库来研究汇率变化对企业退出行为的影响。

企业的进入与退出在中国经济发展过程中发挥了重要作用。中国的经济发展事实上是资源优化配置的结果:首先,劳动力资源从生产效率较低的农业部门转向生产效率较高的工业部门,劳动力从农村向城市集聚,与资本相结合对经济产生了巨大的推动力;其次,国有经济转型使资源从效率较低的国有部门转向效率较高的非国有部门。这个资源优化配置的过程也包括了高效率企业的进入和低效率企业的退出,低效率企业的退出也是所谓的创造性毁灭的过程,在这个过程中,资源流向了高效率的企业,从而实现资源的优化配置,改善了资源配置效率。汇率变化对企业退出行为影响的研究有助于更全面、深刻地理解汇率在中国经济发展以及经济效率增进过程中发挥的作用。

通过考察人民币实际有效汇率和企业退出比率之间的关系,可以发现人民币实际有效汇率变动与退出企业比率之间呈现出正相关的关系(见图1)。2000~2006年间,实际有效汇率呈现下降的趋势,实际有效汇率从2000年的91.45下降到2006年的85.57,下降幅度为6.42%;同一时期,退出企业比率1从21.74%下降到8.40%,下降幅度为61.36%;退出企业比率2从19.43%下降到1.70%,下降幅度为91.23%(其中,X年的退出企业比率1为(X+1)年企业退出数量与X年企业数量的比率;X年的退出企业比率2是按照2000年企业样本计算得出的,分子为2000年存在的企业在(X+1)年的退出数量,分母为2000~X年没有退出的企业)。如何解释图1所展示的现象呢?我们提出汇率变化可以通过影响企业面临的竞争环境,进而影响到企业退出行为这一假说。

图1 汇率变动与退出企业比率数据来源:退出企业比率根据中国工业企业数据库计算得出,实际有效汇率来自于WDI。

本研究的基本逻辑是,过去中国经济采取的是出口导向型的发展战略,相比改革开放初期,贸易依存度显著提升。汇率变化会影响企业的竞争力,如果人民币实际升值,那么进口商品变得更加便宜,出口商品变得更加昂贵,前者会影响企业进口中间投入品的成本,后者会影响企业出口产品的销售收入,二者的综合影响企业的竞争力。考虑一个极端情况,企业使用本国中间投入品,产品完全出口,那么人民币实际升值将会导致该企业面临的竞争环境加剧。企业往往会采取应对措施,比如通过增加研发投入、提高生产效率的方式来加以应对[1][2][3]。许家云等(2015)通过匹配中国工业企业数据库和海关数据库,展开汇率变动与企业生产率关系的研究。人民币实际升值能够通过人力资本提升效应、资本劳动要素配置效率、选择效应和规模经济效应四个渠道对企业生产率产生影响,汇率变化对企业退出的影响可能会因企业自身行为的调整而削弱;但是考虑到生产效率的改善,包括增加研发投入都需要一定的资源投入,因此,融资约束程度较小的企业往往能够更好应对汇率冲击,而融资约束程度较大的企业则难以应对汇率冲击[4]。无法实现生产效率提升的企业将被市场淘汰,最终退出市场。汇率变化对企业退出的影响事实上就可以理解为汇率变化能够通过何种机制影响资源优化配置过程。当前中国经济增速已经连续四年(2012~2015年)位于8%以下,并呈现出下滑趋势,2015年下滑至6.9%,按照Barro(2016)的测算,跨国数据拟合的人均GDP增长率显示中国经济自2000年已经出现人均GDP增速超过拟合值,回归拟合值将成为未来中国经济增长的趋势[5]。Fouré等(2012)的研究表明,2025~2050年中国经济年均增速将会下滑至4.3%,全要素生产率的增速为3.4%[6]。这种经济增速下滑发生在人口老龄化、资源环境约束不断强化的背景下,要素驱动型经济增长模式难以维系高经济增长。经济增长模式需要向效率驱动型转变,这就对资源配置效率提出了更高的要求。因此,本研究也能够揭示汇率在中国经济转型过程中所扮演的角色和发挥的作用。

从已有文献来看,影响企业退出的众多因素均可以归纳为生产效率,生产效率较低的企业无法获得行业平均水平的利润,甚至获得的是负利润,这会导致企业难以维系经营,最终退出市场[7][8][9]。在中国的特定环境中,企业所有制性质也对企业退出产生了显著影响。中国金融体系更加青睐与政府关系更为紧密的国有部门,国有部门往往具有预算软约束的特征,这使得面对相同负面冲击时,国有部门的退出概率相较于非国有部门而言更低[10]。与这些研究不同的是,本研究从汇率变动的视角来考察企业退出,并通过构建企业层面的汇率暴露指标以识别汇率变动是通过影响企业面临的竞争环境进而对企业退出产生影响这一渠道。

下文结构安排如下:第二部分介绍研究所使用的数据及数据处理过程;第三部分介绍研究所使用的实证方法,并对实证结果进行分析;第四部分对实证结果做进一步的分析;第五部分为全文结论。

二、数据和变量说明

(一)中国工业企业数据库和海关数据库的处理

本研究将使用两个企业层面的数据库:中国工业企业数据库和中国海关总署企业进出口数据库。本文首先将海关库的逐笔交易数据按照企业加总成年份数据,其次按照企业名称及名称关键词将中国工业企业数据(1998~2007年)与中国海关总署企业进出口数据进行合并[11],并参照Cai和Liu(2009)的思路对异常值进行处理[12]。本研究尝试利用2005年人民币汇率制度改革引致的人民币汇率冲击来分析企业退出行为。因此,本文将企业起始年设为2005年,即将研究样本设定为2005年存在的企业来考察这些企业在2006年是否退出。

(二)企业退出的衡量

由于中国工业企业数据库并不是全样本的数据库,可能会出现由于企业规模没有达到统计标准,比如总资产未超过500万元,而没有统计在列。这使得我们未观察到的企业可能是由于未被统计,也可能是由于企业实际退出整个市场。根据中国工业企业数据库中的信息,我们难以区分这两种情况,但是这两种情况是否得到区分对本研究的影响可能较小。这是因为本研究考察的是汇率冲击影响到用利润刻画的企业竞争环境,事实上是考察汇率冲击对企业带来的负面影响,这种负面影响会导致企业规模下降,以至于没有达到统计标准,也会导致企业退出市场。因此,本研究的被解释变量企业退出,设定为虚拟变量,如果企业在2006年依然存在,那么该变量为0;如果企业在2006年退出,那么该变量为1,记为Exit。

(三)汇率冲击的衡量

自亚洲金融危机爆发以来,人民币实际上盯住美元,随着美元走强,人民币经历实际升值;随着美元走弱,人民币经历实际贬值。随着外贸顺差的扩大、外汇储备的累积和实体经济的提升,2005年7月21日,中国人民银行发布了完善人民币汇率形成机制改革的公告,实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度,人民币也放弃了单一盯住美元。2005年人民币汇率制度改革后一年,人民币实际升值1.57%;相反在人民币汇率制度改革前一年,人民币实际贬值0.6%。在2005年人民币汇率制度改革后三年,人民币实际升值15.26%。本研究利用此次人民币汇率制度改革带来的汇率冲击,分析汇率变化对企业退出行为的影响。

(四)控制变量的选取

本研究选取的控制变量包括企业年龄(Age)、企业规模(Log(asset))、企业流动性(Liquidity)、企业利润(Profit)、全要素生产率(Log(TFP))等。企业规模为企业总资产的对数值。企业流动性和企业利润可以衡量企业陷入财务困境的可能性,流动性越强、利润越高的企业陷入财务困境的可能性越小,反之则反是。财务困境会对企业经营产生影响,进而影响企业退出行为,本研究采用周亚虹等(2012)的流动性指标,即流动资产与流动负债之差除以流动资产[14]。企业利润为营业利润除以总资产。研究还考虑了企业生产率在企业退出行为中的角色,生产率较高的企业能够更好地应对不利冲击,退出概率较低。此处用全要素生产率作为企业生产效率的衡量指标,采取Olley 和 Pakes(1996)的方法来估计全要素生产率[15]。我们还将融资约束纳入考量,融资约束在一定程度上也可以度量企业陷入财务困境的可能性,融资约束的衡量指标为SA指数,记为SA,其值等于-0.737×企业规模+0.043×企业规模平方项-0.04×企业年龄[16]。SA是一个负向指标,该指标小于0,其绝对值越大表示融资约束程度越高,其绝对值越小表示融资约束程度越低。此外,考虑到中国特定时期经济转型的背景,本研究也考虑了企业所有制份额,根据资本金占实收资本比重设置私有份额(Private)、外资份额(Foreign)、国有份额(SOE)、集体份额(COE)四个变量,私有份额为私有资本金占实收资本比重,外资份额为外商资本金占实收资本比重,国有份额为国家资本金占实收资本比重,集体份额为集体资本金占实收资本比重。

为了避免可能存在的内生性问题,企业汇率暴露指标和所有控制变量均取2002~2004年的平均值。在后文的计量分析中,研究还根据企业汇率暴露是否大于0设定了汇率暴露虚拟变量(Ex_dummy),如果企业汇率暴露大于0,该变量为1,否则为0。表1为变量的描述性统计。在整个样本中,有4.8%的企业在2006年退出。企业汇率暴露指标的平均值为26.1%,这表明平均来看,出口额占主营收入的比重要大于进口额占主营成本的比重,这也反映了中国出口导向的发展战略以及贸易顺差的事实。

表1 变量的描述性统计

三、计量方法说明及实证结果分析

本文利用2005年人民币汇率制度改革引致的汇率冲击来研究人民币实际升值对企业退出的影响。计量模型设定如下:

(1)

表2报告了估计结果。模型设定(1)和(2)中,关键解释变量为汇率暴露虚拟变量,模型设定(3)和(4)中,关键解释变量为汇率暴露。模型设定(1)和(3)未包括其他控制变量,模型设定(2)和(4)则包括了其他控制变量。从估计结果来看,所有关键解释变量的估计系数均显著为正,这说明人民币实际升值对企业竞争环境产生了影响,进而提高了企业退出的可能性。这也验证了上文所提假说,汇率冲击会通过竞争环境这一渠道来影响企业退出行为。这一发现与现有研究存在差异,Ekholm 等(2012)、Tang(2015)等均发现企业会对负面的汇率冲击做出积极的反应,比如提高劳动生产率来抵消负面汇率冲击所带来的影响,而不是选择退出[2][3]。造成不同研究结论的原因可能在于当企业面对负面冲击时所采取的应对措施需要一段时间来实现。负面冲击即刻便会对企业利润产生影响,进而使部分企业退出。从控制变量的估计结果来看,大规模的企业更不容易退出、融资约束程度越高的企业越可能退出。相对于私有份额而言,国有份额和集体份额的提高会提高企业退出的可能性。这可能与中国经历的国有经济向非国有经济转型有关,另一方面也可能是由于国有企业生产效率相对于非国有企业更低,受到不利冲击的影响更大。

表2 汇率冲击对企业退出的影响:基本回归结果

注:*、**、***分别表示在10%、5%、1%的显著水平下显著,括号内为稳健性标准差,下表同。

四、进一步讨论

(一)汇率冲击对企业退出影响的异质性

通过对式(1)进行回归,我们已经识别出汇率冲击影响企业退出的机制:汇率冲击导致竞争环境变化,进而影响企业退出行为。那么企业退出对宏观经济会产生怎样的影响?会不会存在生产效率较高的企业由于汇率冲击而退出呢?如果这种情况发生,那么2005年人民币汇率制度改革带来的汇率冲击并不利于经济效率的增进。如果汇率冲击更多地导致生产效率较低的企业退出,那么这种汇率冲击事实上是有利于资源配置效率改善的。我们在这里将以企业生产效率为切入点来考察汇率冲击对企业退出影响的异质性。我们在式(1)的基础上加入汇率暴露虚拟变量(汇率暴露)与全要素生产率的交叉项,得到式(2)。

(2)

表3 汇率冲击对企业退出影响的异质性分析

注:企业控制变量包括企业年龄、融资约束、企业利润、企业规模、企业流动性、外资份额、国有份额、集体份额。

汇率冲击对生产效率更低企业的影响更大,这意味着如果低效率的企业退出了市场,那么市场上存在的便是高效率的企业,资源配置效率因此可以得到改善。为了进一步说明这一问题,本文在此直接考察汇率冲击对资源配置的影响。Baily 等(1992)提出了分解生产率增长的方法,其分解方程如下[17]:

ΔTFPjt=∑i∈Esit-1ΔTFPjt+∑i∈E(TFPit-1-TFPjt-1)Δsit+∑i∈EΔTFPjtΔsit+ ∑i∈Nsit(TFPit-TFPjt-1)-∑i∈Qsit-1(TFPit-1-TFPjt-1)

(3)

其中,E表示持续经营企业,N表示新进企业,Q表示退出企业。下标i、j、t分别表示企业、行业和年份,s表示企业份额(企业从业人数/行业从业人数)。式(3)中右边第二项表示企业间的资源再配置效应,本文在此将其作为被解释变量,记为Reallocation。分析汇率冲击对资源配置影响需要聚焦到行业层面,所以本文按照企业从业人数占行业从业人数比重作为权重加总得到四位码行业层面的全要素生产率。同时,本文在行业层面加总汇率暴露指标,得到行业层面的汇率暴露指标(Exposurei)作为关键解释变量。考虑到资源错配存在地域性的特点,本文将样本集中在35个大中城市的行业,考察汇率冲击对资源再配置效应的影响。参照陈斌开等(2014)的研究,本文还纳入以下控制变量:人均GDP的对数(Pgdp)、人均GDP对数平方(Pgdp_sq)、人均物质资本的对数(Kl)、城镇化率(Urban)、国企工业比重(Soer)、行业层面的Herfindahl-Hirschman指数(HHindex)。其中人均GDP以1999年为基准年调整为真实值,HHindex以工业增加值占比作为权重求得。表4报告了估计结果,模型设定中行业汇率暴露估计系数均显著为正,表明汇率冲击能够发挥改善资源配置的作用。

表4 汇率冲击与资源再配置效应

(二)融资约束与汇率冲击

汇率冲击能够对企业竞争环境产生影响,这表现在企业利润的增减,企业利润的变化影响着企业退出行为。在这个影响机制里面,企业难以通过其他方式来应对企业利润的不利变化导致了企业退出,如果这个机制产生作用的逻辑是正确的,那么应该可以观察到企业如果能够通过其他方式来应对企业利润的不利变化,那么汇率冲击的负面影响将大打折扣。我们在这里考虑融资约束发挥的作用,如果企业面对汇率冲击时能够得到信贷支持,那么企业能够渡过难关。我们在式(2)的基础上,加上汇率暴露虚拟变量(汇率暴露)、全要素生产率和融资约束的交叉项,得到式(4),κ为我们所关注的待估系数。表3的估计结果表明汇率冲击对企业退出的影响存在异质性,这里加入三个变量的交叉项考察的是这种异质性是否受到了融资约束的影响,汇率冲击对不同生产率企业的影响会因企业面临的融资约束程度差异而有所不同。具体而言,这一影响对融资约束程度较高的企业比融资约束程度较低的企业更为突出。表5报告了估计结果。模型设定(1)和(2)中关键解释变量为汇率暴露虚拟变量、全要素生产率和融资约束的交叉项,模型设定(3)和(4)中关键解释变量为汇率暴露、全要素生产率和融资约束的交叉项。模型设定(1)和(3)未包括其他控制变量,模型设定(2)和(4)则包括了其他控制变量。除了模型设定(2)之外,其他模型设定中的关键解释变量的估计系数均显著为负,这说明企业面临的融资约束程度提高,那么汇率冲击对高生产效率企业以及低生产效率企业退出的影响就会加大。不论企业生产效率为何,当企业面临较为严重融资约束的时候,汇率冲击造成的损害越大。

(4)

表5 融资约束与汇率冲击的考察

注:企业控制变量包括企业年龄、融资约束、企业利润、企业规模、企业流动性、外资份额、国有份额、集体份额。

(三)匹配样本后的估计结果

上文的论证逻辑在于2005年人民币汇率制度带来的汇率冲击对企业而言是外生的,控制变量的加入可以对企业差异进行控制,降低估计误差。然而控制变量会存在精确匹配中的高维度问题,因此,这里采取倾向得分匹配的方法进行稳健性检验。

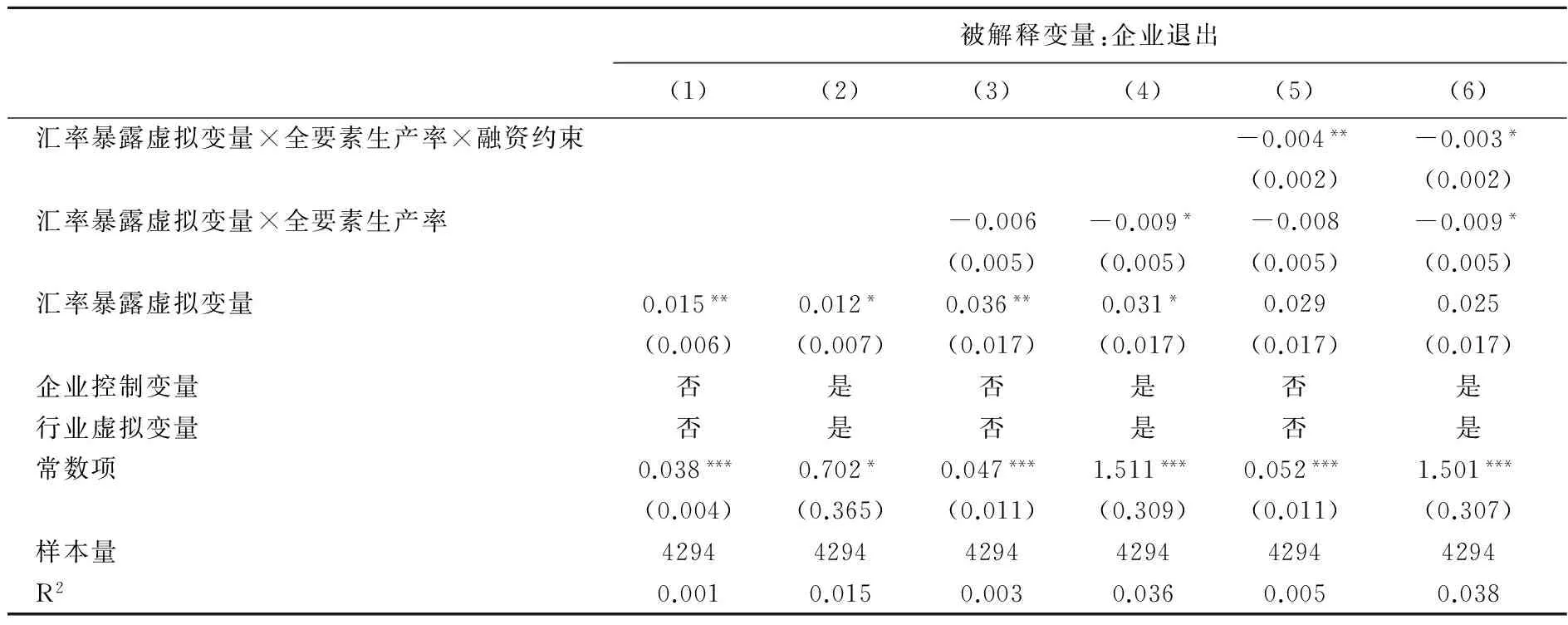

此处根据样本的基期2005年之前的数据对企业进行匹配。首先,我们根据企业汇率暴露将企业分为两类:一类企业汇率暴露大于0,另一类企业汇率暴露小于0,前一类企业作为处置组,后一类企业作为控制组。其次,我们使用倾向得分匹配的方法对处置组进行一对一的匹配,校准半径为万分之一。通过倾向得分匹配的方法,我们得到了4294家企业②。表6报告了匹配后样本的估计结果。从汇率暴露虚拟变量的估计结果来看,2005年人民币汇率制度改革引致的汇率冲击提高了企业退出的可能性,并且匹配后样本的估计系数要大于未匹配样本。从汇率暴露虚拟变量和全要素生产率交叉项的估计系数来看,2005年人民币汇率制度改革引致的汇率冲击对不同生产率企业的影响不同,相较于高生产率的企业,低生产率的企业受到汇率冲击的影响更大。模型设定(5)和(6)考察了汇率暴露虚拟变量、全要素生产率和融资约束的交叉项,从交叉项的估计系数来看,不论是高生产率的企业,还是低生产率的企业,它们所受到的融资约束大小影响着其所受汇率冲击的程度。相较于融资约束程度较低的企业,融资约束程度较高的企业受到汇率冲击的程度更大。根据模型设定(2)的估计系数,我们可以估算2005年人民币汇率制度改革所引致的汇率冲击对企业退出行为的解释力度,从变量的描述性统计可以发现汇率暴露虚拟变量的均值为0.759,汇率冲击引起0.9%(0.012×0.759)的企业退出,2005~2006年有4.8%的企业退出,汇率冲击能够解释这段时期18.8%的企业退出。

表6 汇率冲击与企业退出行为:匹配样本的再考察

注:企业控制变量包括企业年龄、融资约束、企业利润、企业规模、企业流动性、外资份额、国有份额、集体份额。

五、结论

本研究使用匹配的中国工业数据库和中国海关总署企业进出口数据,构建了企业层面汇率暴露指标,研究了2005年人民币汇率制度改革引致的汇率冲击对企业退出行为的影响。研究结果表明,2005年人民币汇率制度改革引致的汇率冲击通过影响企业面临的竞争环境,提高了企业退出的可能性,汇率冲击能够解释部分企业的退出行为。通过进一步的考察,我们发现,汇率冲击对低生产率企业退出的影响更大,这说明2005年人民币汇率制度改革引致的汇率冲击起到了改善资源配置的作用,增进了要素的配置效率。此外,企业面临的融资约束在汇率冲击对企业退出行为的影响中扮演了重要的角色,企业融资能够缓解汇率冲击带来的负面影响,不论生产效率高低,融资约束程度较高的企业受到汇率冲击的影响更大。本研究揭示了汇率作为开放宏观经济中的重要价格对微观主体行为的影响,也从微观视角揭示了汇率在资源配置过程中所发挥的重要作用。

注释:

①关于汇率暴露指标构建更为详细的介绍,可参阅Ekholm等(2012)。

②匹配结果检验表明,匹配后的处置组和控制组在规模、流动性、利润等方面的差异均不显著,这也说明了倾向得分匹配方法在本研究中具有一定的合理性。

[1] Harris, R. G. Is There a Case for Exchange-Rate-Induced Productivity Changes[Z]. Canadian Institute for Advanced Research Working Paper, 2001.

[2] Ekholm, K., Moxnes, A., Ultveit-Moe, K. Manufacturing Restructuring and the Role of Real Exchange Rate Shocks[J]. Journal of International Economics, 2012, 86(1):101—117.

[3] Tang, Y. Does Productivity Respond to Exchange Rate Appreciations? A Theoretical and Empirical Investigation[Z]. Bowdoin College Working Paper, 2015.

[4] 许家云,佟家栋,毛其淋. 人民币汇率与企业生产率变动——来自中国的经验证据[J]. 金融研究,2015,(10):1—16.

[5] Barro, R. J. Economic Growth and Convergence, Applied Especially to China[Z]. NBER Working Paper, No.21872,2016.

[6] Fouré, J., Bénassy-Quéré, A., Fontagné, L. The Great Shift: Macroeconomic Projections for the World Economy at the 2050 Horizon[Z]. CEPII Working Paper, No.3,2012.

[7] Siegfried, J. J., Evans, L. B. Empirical Studies of Entry and Exit: A Survey of the Evidence[J]. Review of Industrial Organization, 1994, 9(2): 121—155.

[8] Doi, N. The Determinants of Firm Exit in Japanese Manufacturing Industries[J]. Small Business Economics, 1999, 13(4): 331—337.

[9] Alvarez, R., López, R. A. Entry and Exit in International Markets: Evidence from Chilean Data[J]. Review of International Economics, 2008, 16(4): 692—708.

[10] 张维迎,周黎安,顾全林. 经济转型中的企业退出机制——关于北京市中关村科技园区的一项经验研究[J]. 经济研究,2003,(10):3—14.

[11] 杨汝岱,李艳. 区位地理与企业出口产品价格差异研究[J]. 管理世界,2013,(7):21—30.

[12] Cai, H., Liu, Q. Competition and Corporate Tax Avoidance: Evidence from Chinese Industrial Firms[J]. Economic Journal, 2009, 119(537): 764—795.

[14] 周亚虹,贺小丹,沈瑶. 中国工业企业自主创新的影响因素和产出绩效研究[J]. 经济研究,2012,(5): 107—119.

[15] Olley, S., Pakes, A. The Dynamics of Productivity in the Telecommunications Equipment Industry[J]. Econometrica, 1996, 64(6):1263—1297.

[16] 鞠晓生,卢荻,虞义华. 融资约束、营运资本管理与企业创新可持续性[J]. 经济研究,2013,(1): 4—16.

[17] Baily, M., Hulten, C., Campbell, D. Productivity Dynamics in Manufacturing Plants[Z]. Brookings Papers on Economic Activity, Microeconomics, 1992.

(责任编辑:易会文)

2017-02-15

国家自然科学基金 “法、金融与经济增长之再考察——中国的变革挑战与英国等国的经验” (7161101129)

余静文(1983— ),男,湖北武汉人,武汉大学经济与管理学院讲师,博士。

F271.3

A

1003-5230(2017)03-0106-09

猜你喜欢

决策(2022年7期)2022-08-04 09:24:20

加油站服务指南(2021年4期)2021-07-21 02:29:22

数学年刊A辑(中文版)(2020年1期)2020-05-19 00:30:30

中国外汇(2019年17期)2019-11-16 09:31:04

中国外汇(2019年13期)2019-10-10 03:37:38

产业经济评论(2019年4期)2019-09-10 07:41:32

中国外汇(2019年11期)2019-08-27 02:06:30

中国外汇(2019年21期)2019-05-21 03:04:16

中国市场(2016年45期)2016-05-17 05:15:26

人生十六七(2015年6期)2015-02-28 13:08:38