会计信息质量、政治关联与公司债融资成本

——基于我国上市公司的证据

2017-06-01 12:20:40陶雄华曹松威

中南财经政法大学学报 2017年3期

陶雄华 曹松威

(中南财经政法大学 金融学院,湖北 武汉 430073 )

会计信息质量、政治关联与公司债融资成本

——基于我国上市公司的证据

陶雄华 曹松威

(中南财经政法大学 金融学院,湖北 武汉 430073 )

政治关联作为一种非制度性因素,会影响市场在资源配置中所起的作用。公司债是一种市场化程度较高的直接融资方式,其融资成本受多种因素的影响。本文以2007年9月至2015年7月我国上市公司发行的公司债为研究对象,探究会计信息质量和政治关联对公司债融资成本的影响。结果表明:较高的会计信息质量有利于降低公司债融资成本;公司所拥有的政治关联可以削弱债券投资者对会计信息质量的要求并降低债券融资成本,并且在市场化程度越低的地区,政治关联的削弱作用越明显,即政治关联在债券融资中具有隐性担保的作用。因此,进一步提高我国债券市场的市场化程度,加强市场信息披露机制建设,对促进我国债券市场的发展和降低企业融资成本具有积极意义。

政治关联;会计信息质量;公司债券;融资成本;债券融资

一、引言

在资本市场较发达的国家中,债券融资一直是企业主要的融资方式,这也和“优序融资理论”相契合。由于我国资本市场起步较晚,市场化程度、信息披露机制还存在一定的提升空间,市场中的信息不对称程度较高,这限制了股权融资和债券融资在资本市场中的作用,也提高了市场中的风险溢价,增加了企业的融资成本。

为了切实降低企业直接融资成本,提高直接融资占比,我国证监会于2011年初在债券市场试点实施发行审核“绿色通道”制度,并在2015年1月颁布并施行《公司债券发行与交易管理办法》,明文规定“公司债券公开发行的价格或利率,以询价或公开招标等市场化方式确定”。这在拓宽我国企业融资来源的同时,也促进了我国债券市场的蓬勃发展。

债券价格是债券市场参与者考虑的重要因素,其受到发行人财务状况、信用评级、宏观经济等多种因素的影响。按照信息经济学的理论,市场中的信息不对称程度会在价格中得到反映。良好的会计信息质量作为公司财务指标和经营能力的外在表现,对缓解债券发行者与投资者之间的信息不对称、降低债务融资成本有显著作用。但当企业具有政治关联之后,一方面为了隐藏政治关联所带来的政治利益,企业会降低会计信息质量,从而加重了信息不透明度,那么一个直接的推论就是这类企业会面临更高的融资成本;但另一方面,拥有政治关联的企业通常会面临较低的监管要求、更多的政府优惠待遇,这导致政治关联在企业融资中能够起到隐性担保的作用,反而有利于企业在债券市场进行融资。因此当企业具有政治关联后,所带来的现实问题就是:会计信息是否依然能够影响公司的债务融资成本?若能够影响的话,这种机制是否又会受到市场化程度的影响?这是本文试图研究的主要问题。

与已有的文献相比,本文可能存在以下两方面的边际贡献:第一,有别于以往的研究主要聚焦于公司是否进行债务融资以及融资的期限、额度等视角,本文以债务融资成本为研究对象,丰富了相关研究;第二,以往有关政治关联的研究大多是根据董事长或总经理是否与政府部门有联系并进而设置虚拟变量来衡量。本文在此基础上把衡量视角拓宽到了公司的整个管理层,在增强结论稳健性的同时,也使其更符合现实。

二、文献回顾与研究假设

(一)会计信息质量与公司债融资成本

在企业进行融资的过程中,不同融资方式的成本、额度、期限均能够影响企业的融资决策,以最低的成本获得稳定的资金来源也成为了企业首要的融资目标。按照我国现行的制度,公司债券发行的价格以询价或公开招标的市场化方式确定,该价格通常由以同期国债为代表的无风险收益率和投资者所要求的风险补偿率共同组成,其中第二个部分又被称为“信用利差”,是投资者针对投资该债券所承受的风险而要求的补偿。

按照信息经济学的相关理论,信息不对称普遍存在于各个市场之中,并显著影响市场参与者的价值评判。Copeland和Galai(1983)以结构化模型的方法,发现在微观个体中,只要存在着信息不对称现象,市场中就存在着套利机会[1]。周宏等(2014)进一步将债券市场上的信息问题分为一级市场中的信息不确定和二级市场中的信息不对称,发现二者均能带来显著的风险溢价[2]。为了降低信息不对称所带来的高融资成本,企业有动机采取建立声誉机制、公开财务信息等方式来改善自身所面临的外部环境。方红星等(2013)发现在债务融资过程中,若公司自愿披露内部控制鉴证报告,则会被投资者视为财务透明的信号,并进而被要求较低的信用利差[3]。Guedhami等(2014)以美国公司为样本的研究发现,公司会主动雇佣代表高质量审计的四大会计师事务所,以向外界释放自身财务透明的信号,这也会显著降低公司的债务融资成本[4]。

会计信息是一个能够综合反映企业财务状况、经营成果和现金流量的直接渠道,是投资者、监管者、债权人等外部利益相关者了解企业经营情况的一个重要方式。企业披露的会计信息,一方面能够削弱存在于企业与利益相关者之间的信息不对称,向外界释放积极信号,降低投资者面临的信息风险,并最终降低公司融资成本[5] [6] [7]。另一方面,根据我国债券发行办法的规定,企业发行债券的必要条件之一是企业自身及其所发债券获得了信用评级。由于信用评级机构在考察企业的过程中,往往能够获得一些公共信息之外的重要信息[8],所以信用评级制度具有一定的信息中介功能和低成本的协调功能[9],其评级意见在影响企业的融资决策和投资者的投资决策的同时,也会降低债券发行成本[10]。何平、金梦(2010)以我国债券市场上的数据建立真实利息成本回归模型,发现信用评级与债券发行成本之间存在负相关关系[11]。同样的结论在王雄元、张春强(2013)以中期票据为样本的研究中也得到了证实[12]。在评级机构发布评级意见的过程中,企业的会计信息质量是其主要的参照要素,发债主体的财务状况和经营成果直接影响信用等级的变化[13]。当企业具有较高的会计信息质量时,企业也能获得相对更高的信用等级和市场认可,所面临的债务融资成本也会相对较低。由以上两个方面的分析,提出本文的第一个假设:

假设1:高质量的会计信息有利于降低公司债的融资成本。

(二)会计信息质量、政治关联和公司债融资成本

高质量的会计信息可以有效缓解市场中的信息不对称程度,对投资者进行价值判断具有重要参考价值。但是现行会计制度下的会计信息编制会受到企业投机行为的影响,企业管理层作为信息占优一方,存在有目的的向信息使用者传递良好信息的动机[14]。此外以政治关联为代表的非制度性因素,在改变着企业外部生存环境的同时,也会影响企业的会计信息质量[15]。

政治关联是指公司通过某种途径与本国政府所建立的联系,这些途径包括聘任现任或离任政府人员担任企业高管以及企业高管担任各级代表或委员等方式。由于政府既掌握着某些稀缺资源的所有权与使用权,又充当着监管者的角色,所以具有政治关联的企业就能够以较低的成本取得银行贷款以及通过与司法部门沟通,降低自身的诉讼风险等,这可以降低债务契约、诉讼风险和政府监管对企业行为的约束,使得管理层拥有了更灵活的运作空间。研究发现,当公司欺骗性的进行盈余管理被发现时,相较于没有政治关联的公司,管理层具有政治关联的公司受到的监管处罚会更加仁慈[16]。在惩罚、监督机制欠缺的背景下,政治关联公司的经营业绩会显著下降[17],其对提高会计信息质量的市场压力敏感性也较低[18],财务信息透明度和盈余质量通常也较差[15]。当这一特征被外部投资者所察觉时,投资者就会因自身承受的风险而要求更高的信用利差。

相较于没有政治关联的企业,具有政治关联的企业就有可能获得包括税收优惠、危机时的救助、行业准入、宽松的监管环境等一系列“优惠待遇”在内的政府保障和政策扶持[19] [20] [21] [22] [23],这种隐性担保作用可以被视作公司的一项无形资产,能大大提高公司的市场认知和声誉。Boubakri等(2008)发现在资本市场上,投资者会视管理者拥有政治关联为一种公司信誉良好的信号,并认为此类公司的风险比非关联公司低,进而导致相较于非关联公司,政治关联公司的权益融资成本更低,且关联强度越大,上述促进作用越明显[24]。尽管政治关联所带来的帮助作用通常被认为只有在法制不完善、腐败较严重的国家才比较明显,但是Amore和Bennedsen(2013)发现即使是在丹麦这样腐败程度较低的国家,政治关联仍能帮助公司获得政府部门的外包业务,从而提升公司价值[25]。

此外,作为非制度因素的政治关联对公司治理所起的作用,受到公司所处地区市场化程度的影响[26] [27],并且就对企业的作用而言,包括政治关联在内的社会关联与市场化程度存在相互替代的效应[20] [28]。因此在市场化程度较低的地区,政府对资源的掌控能力就越强,企业受到政治关联的影响也会更大。而目前我国正处于新兴与转型双重阶段,政府对资源配置还具有较大的影响,基于此提出本文的第二个假设:

假设2:我国公司的政治关联背景会削弱会计信息质量对公司债融资成本的影响;且在市场化程度越低的地区,这种削弱作用越明显。

三、研究设计

(一)样本选取与数据来源

由于我国公司债券的发行和定价行为更加市场化,因此本文以2007年8月至2015年7月间在沪深交易所上市的非金融类公司的公司债作为研究样本。考虑到市场环境的差异,删除了同时在B股或H股上市的公司所发行的债券样本;删除发行费率缺失的公司债,得到有效样本量396个;在计算盈利波动性等指标时,需要剔除债券发行前三年度相关财务数据缺失的样本,最终得到339个有效样本。为了控制行业、年份等因素的影响,本文使用了面板回归方法对上述假说进行验证,其中对样本公司在同一年度发行的不同证券的信用利差、期限等变量,均按照本年度的发行规模进行加权平均,并用所取得的加权值作为该公司本年度的发行数据,此时样本量分别变为386和332。

本文所用公司债相关数据来自Wind数据库和同花顺数据库,缺失的相关变量通过百度等搜索引擎予以补充;SHIBOR利率数据来自其官方网站;高管人员背景资料和财务数据来自CSMAR数据库。在我国现实的政治经济环境中,政治关联具有一定的传递性,即通过引荐和相互介绍,政治关联网络会不断丰富,公司其他管理者的政治关联也会对企业产生影响。因此本文有别于以往立足于董事长或总经理的研究,而是从整个管理层角度衡量政治关联。

(二)变量定义与描述性统计

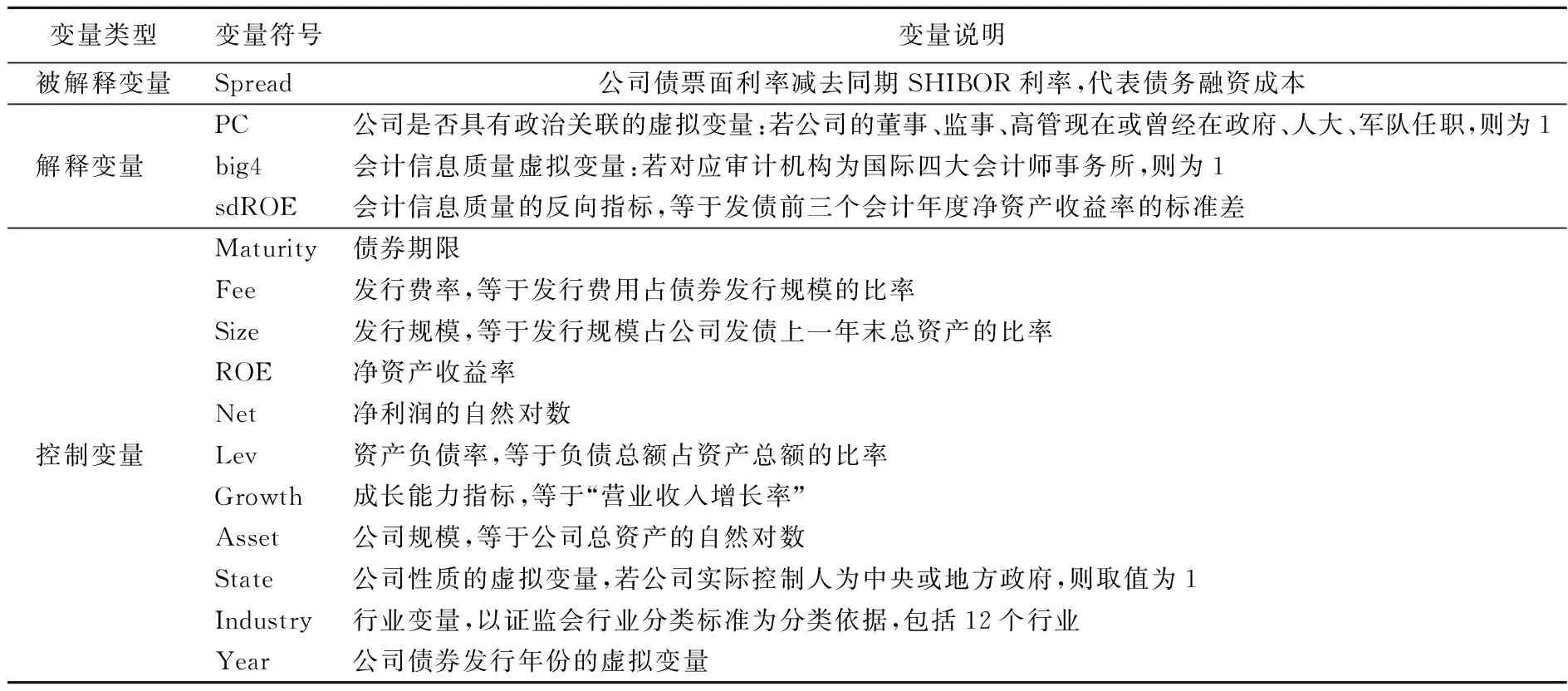

在公司债券融资过程中,债券所规定的票面利率是企业最主要的融资成本。为了剔除宏观经济的影响,参考相关学者的研究[29],本文采用公司债券票面利率减去同期SHIBOR利率作为债券融资成本的代理变量;借鉴Guedhami等(2014)、朱松(2013)的做法[4][7],本文将债券发行时公司的外部审计师是否为国际四大会计师事务所之一(普华永道、安永、德勤和毕马威)作为会计信息质量的代理变量,并据此设定虚拟解释变量(big4)。同时为了结论的稳健性,本文还使用以净资产收益率的波动率(sdROE)作为会计信息质量的反向代理变量。根据所披露的高管背景资料,本文根据上市公司的董事、监事和高管曾经或现在是否在政府、人大或军队等任职的情况设定政治关联的虚拟变量(PC)。此外为了控制其他因素对公司债融资成本的影响,本文还参考相关文献设定了多个控制变量。表1是本文所用到的具体变量的定义。

表1 变量汇总说明

为检验会计信息质量、政治关联对公司债券融资成本的影响,同时控制宏观系统性风险和可能的内生性,本文分别以big4、sdROE及其与PC的交互项对利差Spread进行多元面板回归,并对相关变量采取滞后一期的处理方式。此外为了验证结论的稳健性,本文还利用普通最小二乘回归的方法再次对相关变量进行回归。其中针对big4的面板回归模型如下:

(1)

(2)

四、实证结果及分析

(一)描述性统计

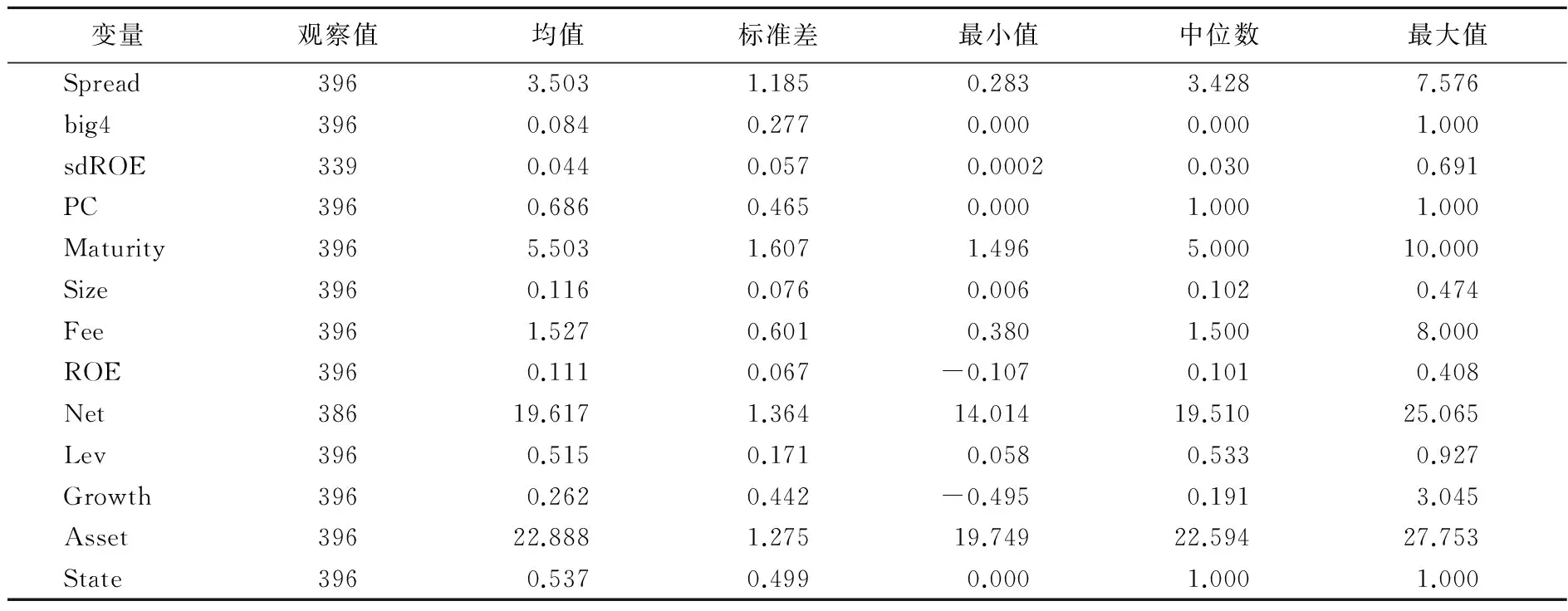

表2列出了主要变量的描述性统计结果。其中样本公司债利差均值为3.503%,标准差为1.185;8.4%的样本公司选择了四大会计师事务,而68.6%的公司具有政治关联,这初步印证了公司的会计信息质量与政治关联的替代作用。同时除了发行规模占比与总资产之间的相关系数为-0.6 外,其余所有变量之间的相关系数均不大于0.4,这表明变量之间不存在严重的多重共线性①。

(二)回归结果

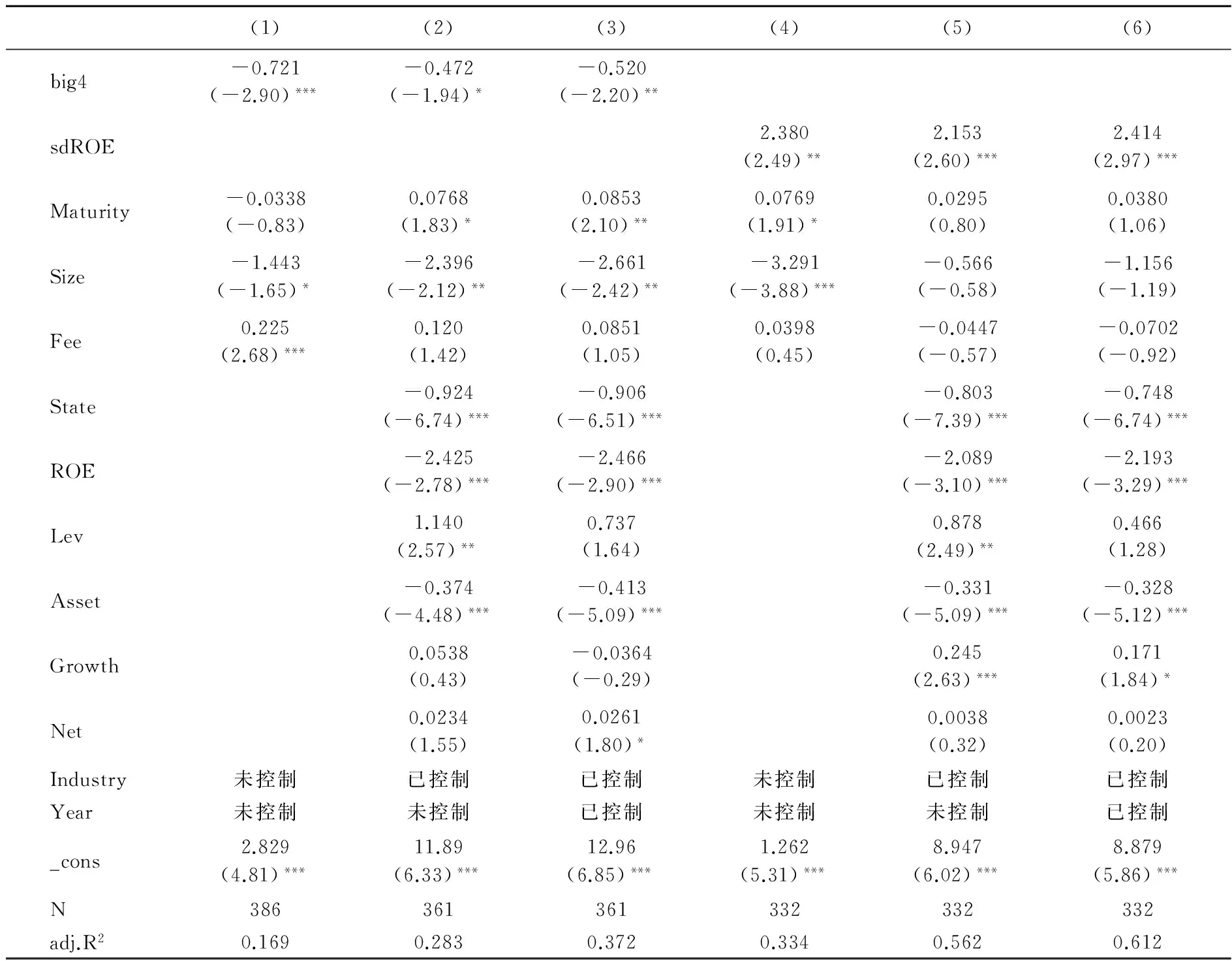

1.会计信息质量与公司债融资成本

样本公司的会计信息质量与公司债利差的回归结果如表3所示,其中前三列以big4为解释变量,后三列以sdROE为解释变量。

表2 主要变量的描述性统计结果

表3 会计信息质量对公司债利差的影响

注:***、**和*分别表示1%、5%、10%的显著水平,括号中的数字为双尾检验的t值。下表同。

从回归结果可以看出,当样本公司选择国际四大会计师事务所担任审计机构时,由于这代表着公司具有较高的会计信息质量,发行公司所面临的信用利差就会显著降低;而当公司近三年的ROE存在较大波动时,公司会计信息的不透明也会被债券市场要求更高的信用利差(sdROE分别在5%、1%的显著性水平上促进了信用利差Spread)。这表明在公司债券市场上,公司会计信息质量的提高能够有效降低公司所面临的融资成本,即假设1成立。

此外根据控制变量的回归结果,债券的存续期与利差显著正相关,而公司的规模、盈利能力及国有属性显著降低了信用利差,这说明相较于民营企业而言,国有企业在公司债市场上依然享有较低的融资成本。

2.会计信息质量、政治关联与公司债利差

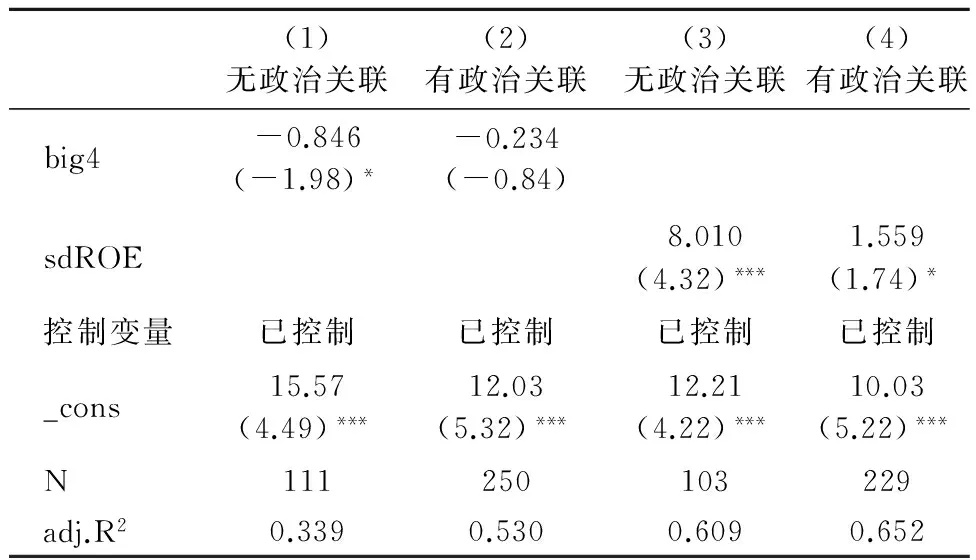

当企业具有政治关联时,一方面其能得到包括行业准入、税收优惠、危机时的救助、宽松的监管环境等政治关联的“帮助之手”所带来的稀缺资源,这相当于政府提供的“隐性担保”[3],企业所面临的信用风险理应降低;但与此同时,出于隐藏政治关联所带来益处的目的,政治关联的企业会计信息更加不透明,盈余管理程度也更高,企业也更易进行债务融资[26] [27] [30]。因此本部分就政治关联如何影响会计信息质量与公司债利差进行回归。其中分样本回归的结果如表4所示。

表4 按政治关联分组回归的实证结果

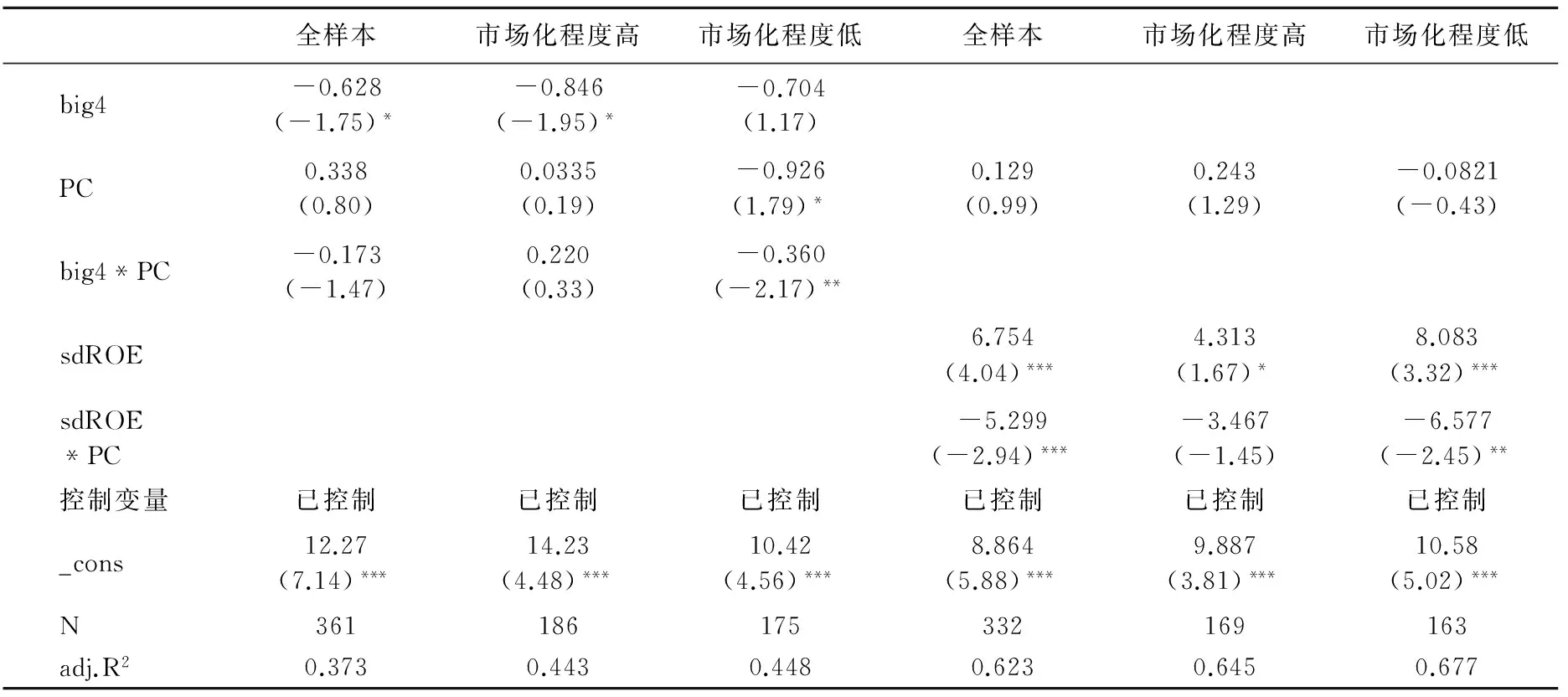

在分样本回归的结果中,相较于有政治关联的样本公司,会计信息质量对公司信用利差的影响机制在无政治关联的样本公司中更加显著,这表明公司所具有的政治关联削弱了公司债市场中的投资者对发债公司会计信息质量的关注,初步验证了假设2。为了进一步探究政治关联的上述削弱作用在不同市场化程度的表现,本文按照樊纲等2011年编制的各地区市场化进程的相关数据[31](P265),通过加入政治关联与会计信息质量的交互项,再次进行了回归分析,所得结果如表5所示。

表5 加入交互项后按照市场化程度分组回归的结果

由回归结果可知,在全部发行公司债券的公司中,会计信息质量的提高会显著降低其所面临的信用利差,债务融资成本也更低。但是在相同的会计信息质量下,相较于没有政治关联的公司,当公司具有政治关联时,其所面临的债务融资成本更低,且在市场化程度相对较低的地区,政治关联的上述作用更加明显。这表明政治关联能够削弱会计信息质量对公司债利差的影响,且该削弱作用随着市场化程度的降低而增强,即假设2得到了进一步验证。

(三)稳健性检验

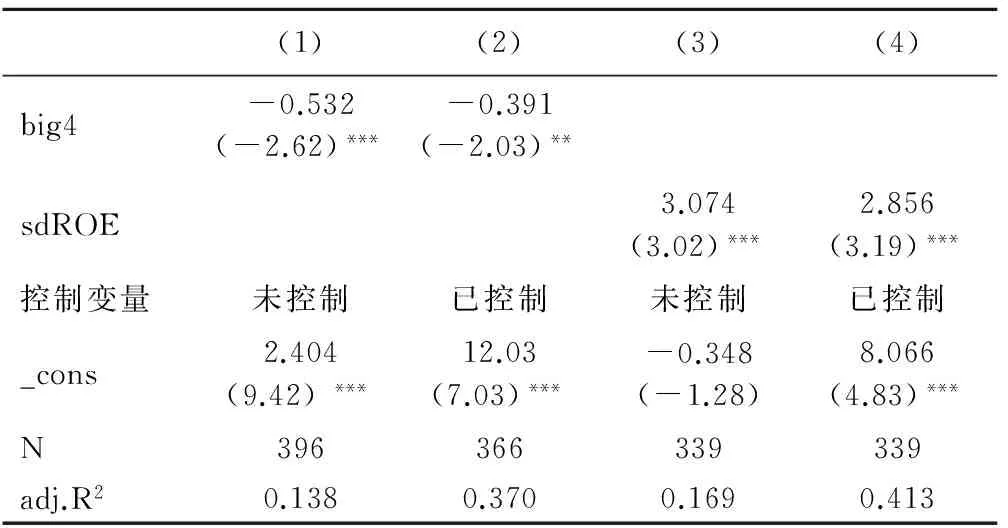

为了验证结论的稳健性,本文使用普通最小二乘回归的方法验证会计信息质量对公司债利差的回归结果如表6所示。

表6 稳健性检验——使用普通最小二乘回归方法所得到的回归结果

注:本文同样使用OLS方法进行了分组回归和加入交互项的回归。如有需要,可向作者索取。

使用OLS回归的结果表明,公司会计信息质量的提高能够显著降低其所发行公司债券的信用利差,降低债务融资成本,即本文的结论具有稳健性。

同时,本文还使用樊纲等(2011)的中国各地区市场化指数中“法律环境指数”这一分指标替代市场化程度对样本进行分组回归[31](P286),所得结论依然保持不变。

五、结论与讨论

会计信息质量是公司财务信息透明度的重要指标,也是投资者观察公司的主要窗口;政治关联所具有的“隐性担保”作用在一定程度上能够影响市场对资源的配置。本文以2007~2015年在我国发行公司债券的上市公司为样本,实证探究了会计信息质量、政治关联对公司债信用利差的影响。结果表明:在市场化程度较高的公司债券市场上,发债公司较高的会计信息质量能够显著降低对应债券的信用利差,即债券的风险补偿机制在公司债券市场上得到了证实;但当发债公司具有政治关联时,会计信息质量对信用利差的约束机制就会受到削弱,即发债公司具有政治关联这一事实,削弱了投资者对公司会计信息质量的关注,而且这种削弱作用在市场化程度越低的地区越明显。这表明政治关联和会计信息质量在决定企业的债务融资成本方面,具有相互替代的作用。同时,国有企业的公司债券融资成本要明显低于民营企业。

公司债券是我国政府为解决中小企业“融资难”问题,而大力推行的一种市场化运作机制较高的外部融资途径,其融资成本理应是企业会计稳健性和生产经营能力的综合反映。但当企业具有政治关联时,公司债券市场上的运行机制受到干扰,政治关联的存在削弱了投资者对企业会计信息的关注,也影响了资源配置的效率。因此有效地限制政治关联对市场化运作的干扰就应成为监管的重要内容之一,从而真正“让市场在资源配置中起决定性作用”。

此外,国有企业由于与政府具有天然的“血缘关系”,其在公司债券市场上进行融资时也面临更低的融资成本,这与我国设立公司债券着力解决中小企业融资问题的初衷相违背。因此,进一步提高公司债券的市场化程度,发挥会计信息质量的信号作用,提高市场信息透明度,激发中小企业以及民营企业参与债券市场的热情,对促进我国债券市场的健康发展和拓宽企业尤其是中小企业的融资途径具有重要意义。

注释:

①限于篇幅,变量的相关系数表并未呈现。如有需要,可向作者索取。

[1] Copeland,T.E.,Galai,D.Information Effects on the Bid-Ask Spread[J].Journal of Finance,1983,38(5):1457-1469.

[2] 周宏,林晚发,李国平.信息不确定、信息不对称与债券信用利差[J].统计研究,2014,(5):66-72.

[3] 方红星,施继坤,张广宝.产权性质、信息质量与公司债定价——来自中国资本市场的经验证据[J].金融研究,2013,(4):170-182.

[4] Guedhami,O.,Pittman,J.,Saffar,W.Auditor Choice in Politically Connected Firms[J].Journal of Accounting Research,2014,52 (1):107-162.

[5] Christine,A.B.,Marlene,A.P.Disclosure Level and Equity Capital:An Examination of Analysts' Rankings of Corporate Disclosure[Z].SSRN Working Paper,2003.

[6] Yu,F.Accounting Transparency and the Term Structure of Credit Spreads[J].Journal of Financial Economics,2005,75(1):53-84.

[7] 朱松.债券市场参与者关注会计信息质量吗?[J].南开管理评论,2013,(6):16-25.

[8] Kisgen,D.S.Credit Ratings and Capital Structure[J].Journal of Finance,2006,61(3):1035-1072.

[9] 寇宗来,盘宇章,刘学悦.中国的信用评级真的影响发债成本吗?[J].金融研究,2015,(10):81-98.

[10] Jiang,S.Beating Earnings Benchmarks and the Cost of Debt[J].Accounting Review,2008,83(2):377-416.

[11] 何平,金梦.信用评级在中国债券市场的影响力[J].金融研究,2010,(4):15-28.

[12] 王雄元,张春强.声誉机制、信用评级与中期票据融资成本[J].金融研究,2013,(8):150-164.

[13] 施丹,姜国华.会计信息在公司债信用等级迁移中的预测作用研究[J].会计研究,2013,(3):43-50.

[14] 仵志忠.信息不对称理论及其经济学意义[J].经济学动态,1997,(1):66-69.

[15] Chaney,P.K.,Faccio,M.,Parsley,D.The Quality of Accounting Information in Politically Connected Firms[J].Journal of Accounting and Economics,2011,51(1):58-76.

[16] Yu,F.,Yu,X.Corporate Lobbying and Fraud Detection[J].Journal of Financial and Quantitative Analysis,2011,46(6):1865-1891.

[17] Fan,J.P.,Wong,T.J.,Zhang,T.Politically Connected CEOs,Corporate Governance,and Post-IPO Performance of China's Newly Partially Privatized Firms[J].Journal of Financial Economics,2007,84(2):330-357.

[18] 雷光勇,李书峰,王秀娟.政治关联、审计师选择与公司价值[J].管理世界,2009,(7):145-155.

[19] Francis,B.B.,Hasan,I.,Sun,X.Political Connections and the Process of Going Public:Evidence from China[J].Journal of International Money and Finance,2009,28(4):696-719.

[20] Li,H.,Meng,L.,Wang,Q.Political Connections,Financing and Firm Performance:Evidence from Chinese Private Firms[J].Journal of Development Economics,2008,87(2):283-299.

[21] Adhikari,A.,Derashid,C.,Zhang,H.Public Policy,Political Connections,and Effective Tax Rates:Longitudinal Evidence from Malaysia[J].Journal of Accounting and Public Policy,2006,25(5):574-595.

[22] Faccio,M.Politically Connected Firms[J].The American Economic Review,2006,96(1):369-386.

[23] 吴文锋,吴冲锋,刘晓薇.中国民营上市公司高管的政府背景与公司价值[J].经济研究,2008,(7):130-141.

[24] Boubakri,N.,Cosser,J.,Saffar,W.Political Connections of Newly Privatized Firms[J].Journal of Corporate Finance,2008,14(5):654-673.

[25] Amore,M.D.,Bennedsen,M.The Value of Local Political Connections in a Low-corruption Environment[J].Journal of Financial Economics,2013,110(2):387-402.

[26] 辛明磊,高勇强.政治关系、市场化程度与公司债融资——来自我国上市公司的经验证据[J].经济管理,2014,(7):100-110.

[27] 李春涛,王立威,周鹏.政企关系、金融发展与企业融资——来自中国企业的经验证据[J].武汉金融,2016,(7):7-12.

[28] Boisot,M.,Child,J.From Fiefs to Clans and Network Capitalism:Explaining China's Emerging Economic Order[J].Administrative Science Quarterly,1996 ,41(4):600-628.

[29] 刘娥平,施燕平.盈余管理、公司债券融资成本与首次信用评级[J].管理科学,2014,(5):91-103.

[30] 赵晓琴,万迪昉,付雷鸣.政治关联对公司债券融资的影响_______来自银行间债券市场的经验证据[J],山西财经大学学报,2011,(12):100-107.

[31] 樊纲,王小鲁,朱恒鹏.中国市场化指数:各地区市场化相对进程2011年报告[M].北京:经济科学出版社,2011.

(责任编辑:陈敦贤)

2017-03-04

江汉大学武汉研究院开放性课题“政治关联与企业融资行为研究”(IWHS2016354);中南财经政法大学博士研究生科研创新项目“政治关联丧失、会计信息质量与公司债券融资成本”(2016BSjrx001)

陶雄华(1963- ),男,湖北仙桃人,中南财经政法大学金融学院教授,博士生导师; 曹松威(1989- ),男,河南漯河人,中南财经政法大学金融学院博士生。

F830.91

A

1003-5230(2017)03-0089-08

猜你喜欢

证券市场周刊(2024年19期)2024-06-15 06:32:37

智富时代(2019年2期)2019-04-18 07:44:42

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:36

证券市场周刊(2017年28期)2017-08-14 22:02:42

中国商论(2016年34期)2017-01-15 14:24:09

现代商贸工业(2016年35期)2016-04-09 06:59:36

人间(2015年19期)2016-01-04 12:47:04

首都经济贸易大学学报(2013年1期)2013-03-11 18:02:26