全球价值链参与对企业工资的影响研究

2017-06-01 12:20李磊刘斌丁勇

中南财经政法大学学报 2017年3期

李 磊 刘 斌 丁 勇

(1.南开大学 国际经济研究所,天津 300071;2.对外经济贸易大学 WTO研究院,北京 100029;3. 中国民航大学 经济与管理学院,天津 300300)

全球价值链参与对企业工资的影响研究

李 磊1刘 斌2丁 勇3

(1.南开大学 国际经济研究所,天津 300071;2.对外经济贸易大学 WTO研究院,北京 100029;3. 中国民航大学 经济与管理学院,天津 300300)

在我国企业参与全球价值链程度日益加深的背景下,本文利用2000~2013年《中国工业企业数据库》和《中国海关数据库》计算了企业全球价值链参与情况,并使用面板固定效应方法研究了企业参与全球价值链对其工资的影响。研究发现:企业参与全球价值链促进了人均工资的提升,该结论在加入滞后项以及使用双重差分的方法控制内生性后均十分稳健;参与全球价值链的企业支付的工资比出口企业更高,企业参与全球价值链的工资溢价效应对重工业、私营企业和技术密集型企业更大,全球价值链对高技能工人工资的促进作用更大。从提升我国劳动者工资水平的角度来说,需要继续推进和深化我国企业参与全球化的进程。

全球价值链;工资;技能水平;出口;劳动力市场;工资溢价效应

一、引言

伴随着经济全球化的发展,全球价值链(global value chains, GVCs)对劳动力市场的影响变得愈发重要。国际化企业比纯粹国内企业更具有生产效率,也会雇佣更多的工人。在没有太多失业以及劳动力市场功能完善的市场中,企业将支付给工人更高的工资。当然,这一正向效应能否实现受制于发展中国家实际劳动力市场中的种种限制。参与全球价值链对劳动力市场产生影响的另一种途径是通过对技能劳动力的相对需求实现的。在全球价值链中存在许多不同的活动,其中一些是高技能密集的(例如研发),而另外一些是相对的非技能劳动力密集的(例如组装),一个国家参与全球价值链情况将对不同技能的劳动力带来不同的影响。如果参与全球价值链的部门是较高技能密集型的,则对技能劳动力的相对需求会增加。如果相对需求变动过大,将会导致不同技能水平工人的就业差距和工资差距不断扩大。

虽然全球价值链对整个世界经济如此重要,但由于难以从内部网络的交易中获得数据,经济学家们对此问题的研究相对较少。主要的文献集中于研究出口对工资的影响。现在已有大量的证据支持出口企业相比非出口企业支付更高的工资[1][2][3][4]。然而,也有学者的研究发现如果继续控制各种劳动力市场机制(例如出口企业工人的能力,工人和工作之间匹配的质量),那么出口企业的工资溢价将不再显著[5]。工人的技能水平会在其中产生重要的影响,因为在劳动力市场中的不同技能部门,增加的劳动力需求分配并不均匀,所以每种情况下相应的工资变化也并不一样。一般认为,企业出口的工资溢价会偏向高技能工人[6][7][8],企业出口对技术工人工资增长率的正向影响高于非技术工人。然而,也有学者的研究发现以上结论并不总是成立,贸易自由化对工资不平等程度的影响方向,依赖于开放度的水平;当贸易成本从非常高的水平下降时,工资不平等程度是先增长后下降的[4]。

国内学者也研究了中国出口对工资的影响,例如,李静和彭飞、张川川发现出口显著提高了在业者的收入水平[9][10]。包群和邵敏的研究发现中国出口扩张模式存在显著的“低工资增长、高劳动生产率增长”的依赖特征以及以加工贸易为主的扩张特征,这种出口扩张模式显著抑制了工资增长速度的提高[11]。陈波和贺超群的研究发现,中国出口发展也导致了技术与非技术工人之间工资差距的扩大[12]。直接研究全球价值链参与对工资影响的文献不多。周昕采用 WIOD 和TIVA 数据库从行业层面分析了全球价值链分工对技能相对工资的影响,研究结果表明,参与全球价值链分工总体上提高了我国制造业高技术劳动力的相对工资[13]。胡昭玲和李红阳利用WIOD数据库研究发现,全球价值链分工位置的下滑扩大了不同技能劳动力之间的工资差距,在价值链嵌入位置50%分位以上,分工位置下滑主要扩大了熟练劳动力之间的工资差距;而在50%分位以下,分工位置下滑主要扩大了非熟练劳动力之间的工资差距[14]。陈继勇等从出口国内附加值的角度对中国异质性企业的工资决定进行了实证分析,研究发现:出口国内附加值的提升可以显著促进中国出口企业工资水平提高[15]。

由以上分析可知,现有研究多关注出口的工资效应,直接研究全球价值链参与对工资影响的文献较少,而且主要从行业层面展开。而中国加入WTO以来,我国企业参与全球价值链的程度日益加深,企业参与全球价值链会影响其支付的平均工资,不同类型企业参与全球价值链对工资的影响会存在区别,同时企业参与全球价值链对不同劳动力群体工资的影响也会存在差异。因此,本文的创新点在于:(1)本文从企业层面研究参与全球价值链的工资效应①。具体的,论文使用2000~2013年中国统计局的《中国工业企业数据库》和中国海关的《中国海关数据库》数据判断企业参与全球价值链情况,研究企业参与全球价值链对其工资的影响,并使用多种方法控制内生性,保证了论文结论的稳健性;(2)论文比较了参与全球价值链的企业与仅出口的企业对工资影响的大小,并对比分析了不同类型企业全球价值链参与对工资影响程度的差异;(3)论文研究了全球价值链参与的工资溢价效应在不同劳动力群体中的差异。论文的结果表明:首先,企业参与全球价值链能够显著促进企业人均工资提高,在使用滞后项以及双重差分的方法控制内生性后,这一结论依然稳健;其次,参与全球价值链对企业工资的促进作用比出口更大;再次,企业参与全球价值链对工资的影响在不同行业、不同所有制类型和不同技术密集度的企业间存在差异,企业参与全球价值链的工资溢价效应对重工业、私营企业和高技术密集型企业更大;最后,全球价值链的工资溢价效应对不同劳动力群体的影响存在差异,其对高技能工人工资的影响更大。

本文接下来的结构安排如下:第二部分为计量分析框架,包括对数据的说明,构建基本回归模型并对变量进行描述;第三部分报告企业参与全球价值链对工资影响的基本估计结果;第四部分进一步分析了全球价值链参与和出口对企业工资影响的差异,参与全球价值链对不同行业、不同所有制类型、不同技术密集度企业以及不同技能劳动力群体的影响差异;第五部分是结论及政策建议。

二、计量分析框架

本文采用的数据主要来源于两个数据库:中国统计局的《中国工业企业数据库》和中国海关的《中国海关数据库》,数据时间段为2000~2013年②。我们对《中国工业企业数据库》进行了如下处理:剔除同年重复的记录;剔除一些关键性指标缺失或明显错误的记录(如工业总产值、工业增加值、固定资产、从业人员、实收资本数值为0或为负);去除了企业规模较小的样本(从业人数小于8);剔除了流动资产超过总资产的企业或固定资产净值超过总资产的企业[16][17][18]。本文参照田巍和余淼杰的方法,采用“两步法”对两个数据库的企业数据进行匹配:第一步,利用企业名称和年份,采用未剔除任何企业的原始工业企业数据与海关数据进行匹配;第二步,用企业所在地邮政编码和电话号码的后七位,将那些用企业名称没有合并成功的样本再次合并[18]。

(二)计量模型构建

为了研究企业参与全球价值链是否增加了企业人均工资,我们以企业支付的人均工资wage作为被解释变量,以企业是否参与全球价值链作为主要解释变量建立如下线性计量模型:

(1)

其中i代表企业,j代表行业,t代表年份;wage代表企业人均工资,用本年应付工资总额除以年末从业人数衡量;gvc代表企业是否参与了全球价值链;CV为影响企业人均工资的其他控制变量集合,γ为企业固定效应,δ为行业固定效应,it是误差项。在模型(1)中我们主要关注的系数是α,其为正说明企业参与全球价值链增加了企业人均工资,反之则降低了企业的人均工资。

(三)全球价值链参与的衡量

根据全球价值链的定义,我们借鉴Upward等和张杰等的方法,测算微观企业的全球价值链参与程度。具体通过国外增加值比率,即出口产品中实际使用的进口中间品占企业出口总额的比重表示企业参与全球价值链的程度,测算公式如下:

本文通过对岩石破裂两种不同类型传感器接收的声发射信号进行时频分析,发现信号之间存在差异性与共性,主要结论如下:

(2)

其中,GVCF表示价值链参与程度(国外增加值率),X表示出口额,FVA表示国外增加值,D表示国内销售额,XO表示一般贸易出口额,MO是一般贸易项下的实际中间品进口额,MP是加工贸易项下的实际中间品进口额。

为了准确计算企业参与全球价值链程度,我们需要获得企业的中间品进口额,我们将HS产品编码转换为BEC产品编码,从而识别出中间品[19][20]。另外,我国许多进口企业是通过间接贸易方式(通过贸易中间商)进口产品,企业实际使用的进口中间品与海关企业数据库中报告的进口额并不一致。如果不考虑贸易中间商,就会低估企业的中间品进口额。但是海关数据库并没有报告每个企业通过贸易中间商的中间品进口额,在现有条件下,我们假设所有企业的间接进口比率相等(即通过贸易中间商的平均中间品进口比率)。我们采用Ahn等的方法,将海关数据库中企业名称中包含“进出口”“外经”“贸易”“经贸”“科贸”等信息的企业归为贸易中间商[21]。但是我们无法精确识别每个企业通过贸易中间商的中间品进口额,因此为了结论的稳健性,我们采用两种方法计算企业的全球价值链参与度,当识别贸易中间商时,得到GVCF_1;不考虑贸易中间商时,得到GVCF_2③。

进一步地,我们通过GVCF来构建企业是否参与全球价值链的虚拟变量gvc:

(3)

即样本企业i在t期参与了全球价值链,则gvc=1,反之,gvc=0。由此,获得两种全球价值链参与的变量(gvc_1和gvc_2)。

(四)控制变量的选取

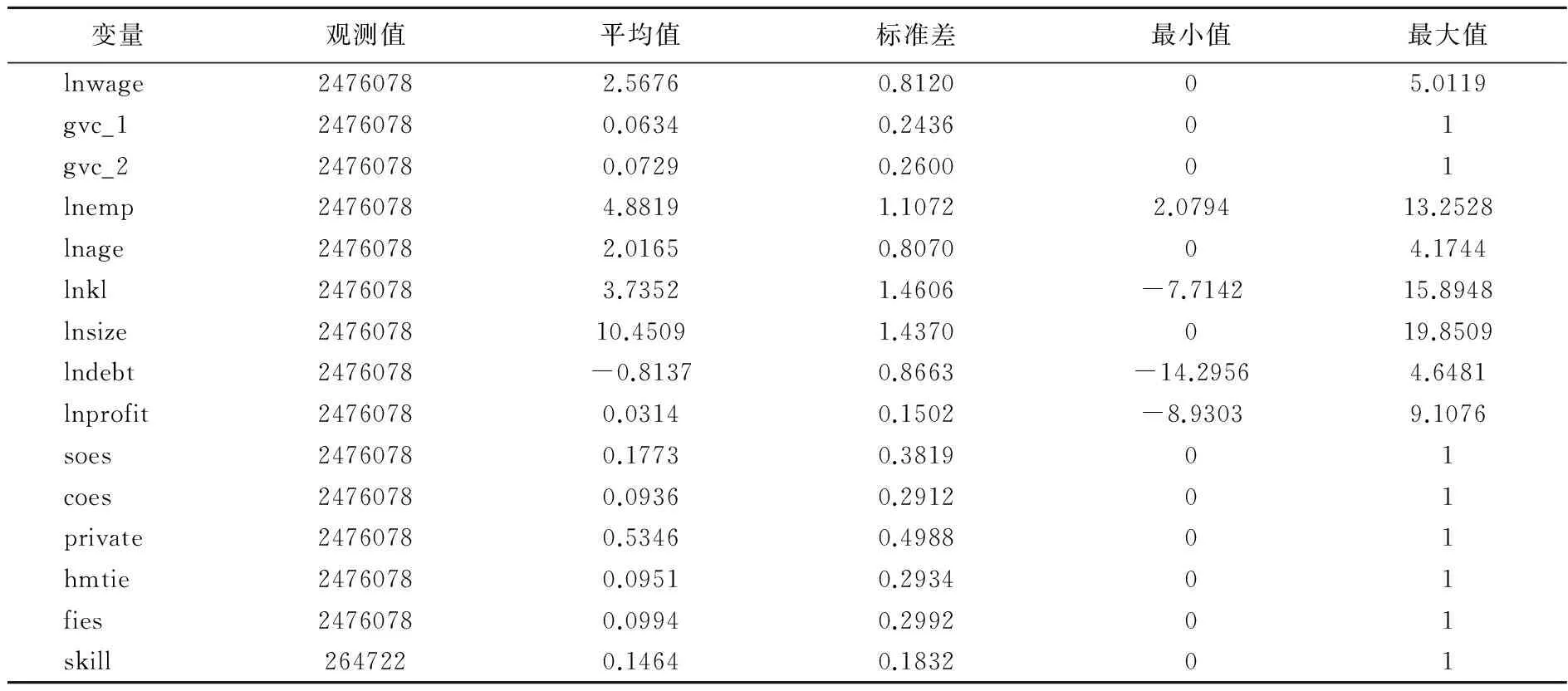

在已有经验文献的基础上,我们选取如下控制变量:企业就业规模(emp),为企业就业总数;企业成立年限(age),用当年与企业注册成立年的差值表示;资本密集度(kl),用企业固定资产净值年平均余额除以企业年末就业人数衡量④;企业生产规模(size),用企业总资产衡量;利润率(profit),用企业利润总额除以企业销售收入衡量;负债率(debt),用企业负债除以企业资产衡量。对于以上5个变量,论文均对其取自然对数。另外,本文参照Brandt等的做法,按照企业的登记注册类型将企业划分为国有企业、集体企业、私营企业、港澳台资企业和外资企业,并构造了5个企业登记注册类型的二值虚拟变量:国有企业(soes,国有企业取1,反之为0)、集体企业(coes,集体企业取1,反之为0)、私营企业(private,私营企业取1,反之为0)、港澳台企业(hmtie,港澳台企业取1,反之为0)、外资企业(fies,外资企业取1,反之为0)[22]。下文还将研究参与全球价值链对不同技能劳动力工资的影响差异,设置变量高技能工人占全部就业人员的比重(skill),用受过大专及以上教育程度的工人数占总就业比重衡量。表1是主要变量的描述性统计。

表1 主要变量的描述性统计

三、计量结果分析

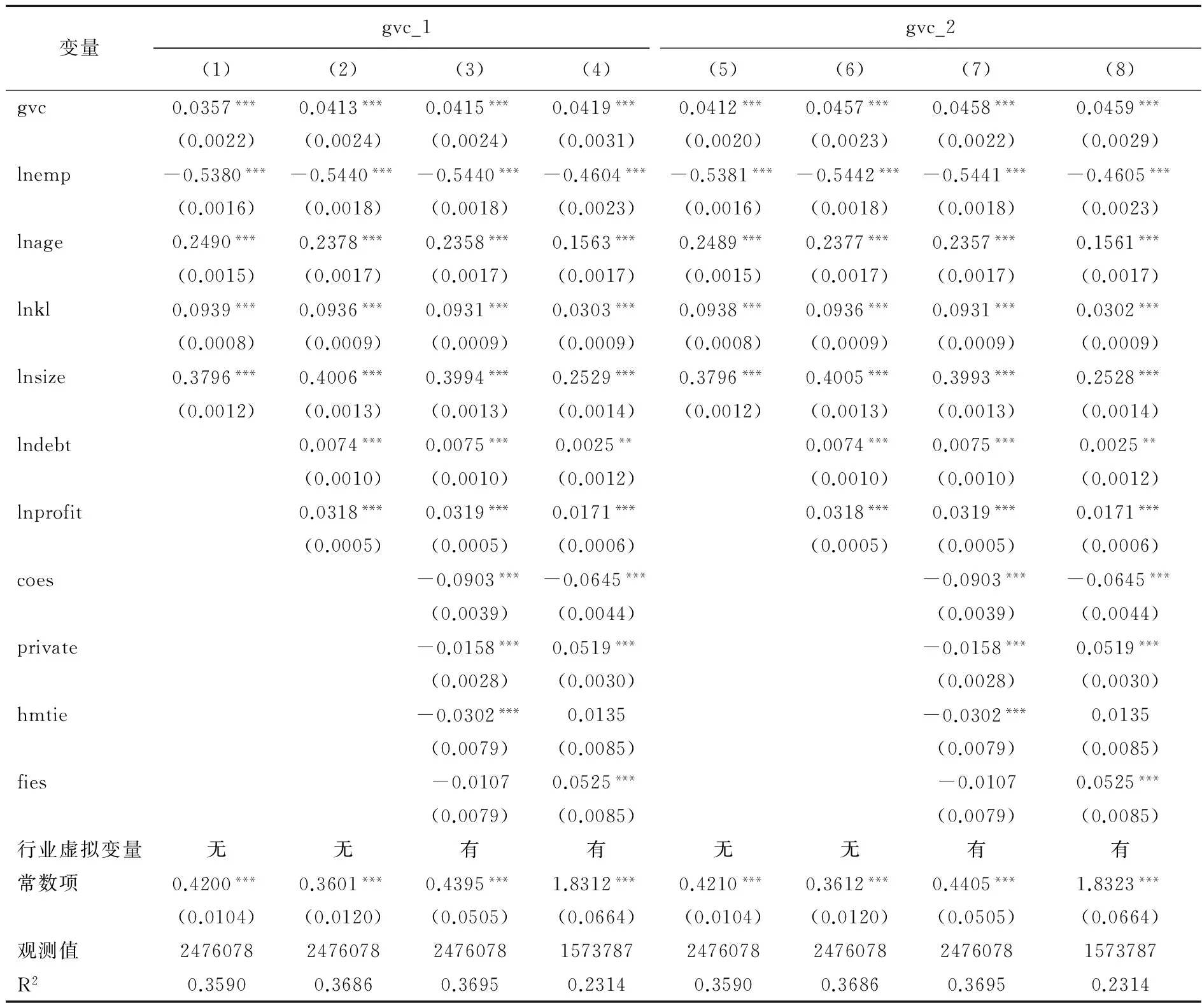

论文首先研究企业参与全球价值链对其平均工资的影响,表2是基本的计量结果。列(1)~(4)使用第一种价值链参与指标,列(5)~(8)使用第二种价值链参与指标。这里使用面板固定效应和逐步加入控制变量的方法进行分析,其中第(1)列和第(5)列控制企业年龄、资本密集度与企业规模,第(2)列和第(6)列进一步控制企业负债和企业利润率,第(3)列和第(7)列进一步控制企业所有制类型固定效应和行业固定效应。六个方程的结果显示企业参与全球价值链对其平均工资具有显著正向的影响,根据第(3)列的回归结果,参与全球价值链的企业比没有参与全球价值链的企业多支付了4.15%的工资。

以上研究表明,全球价值链参与能够增加企业的人均工资。但是该结论仍然可能受到内生性的干扰,内生性产生的原因一般有两种:一是遗漏变量,二是双向因果关系。对于遗漏变量产生的内生性,我们可以在方程中加入尽可能多的控制变量部分解决。而双向因果关系的降低,则可以通过引入解释变量和控制变量的滞后项解决。我们仍然采用两种方法测度全球价值链参与,回归结果见表2列(4)和列(8)。结果显示,全球价值链参与的滞后项(列(4)和列(8)中第1行)对企业人均工资的影响仍然显著为正,系数的大小也没有明显的变化,其他变量的显著性也没有明显改变,表明双向因果关系对本文基本结论并没有明显的影响。

虽然引入滞后项能够降低双向因果关系产生的内生性,但是计量方程中仍然可能存在测量误差和遗漏变量产生的内生性,由于难以寻找企业参与全球价值链的工具变量,所以我们进一步使用倾向得分匹配(propensity score matching,PSM),加上双重差分(difference-in-differences,DID)的方法进行稳健性检验。我们构建二元虚拟变量dui,设dui=1表示企业i参与全球价值链,dui=0则表示企业i没有参与全球价值链。同时构造时间虚拟变量dt,设dt =0表示企业参与全球价值链之前的时期,dt=1则表示企业参与全球价值链之后的时期。将样本期间参与全球价值链的企业视为处理组,

表2 全球价值链对企业人均工资影响的基准分析

注:括号中数值为对应变量估计系数的稳健标准误。*、**、***分别代表估计系数在10%、5%、1%的水平上是显著的。以下表同。

将样本期间始终没有参与全球价值链,但是与那些参与全球价值链较为相似的企业视为对照组。论文使用倾向得分匹配的方法为处理组寻找最为合适的对照组企业⑤。估计方程设定如下:

ln(wit)=a0+a1du+a2dt+α3du×dt+∑βCVit+δj+εit

(4)

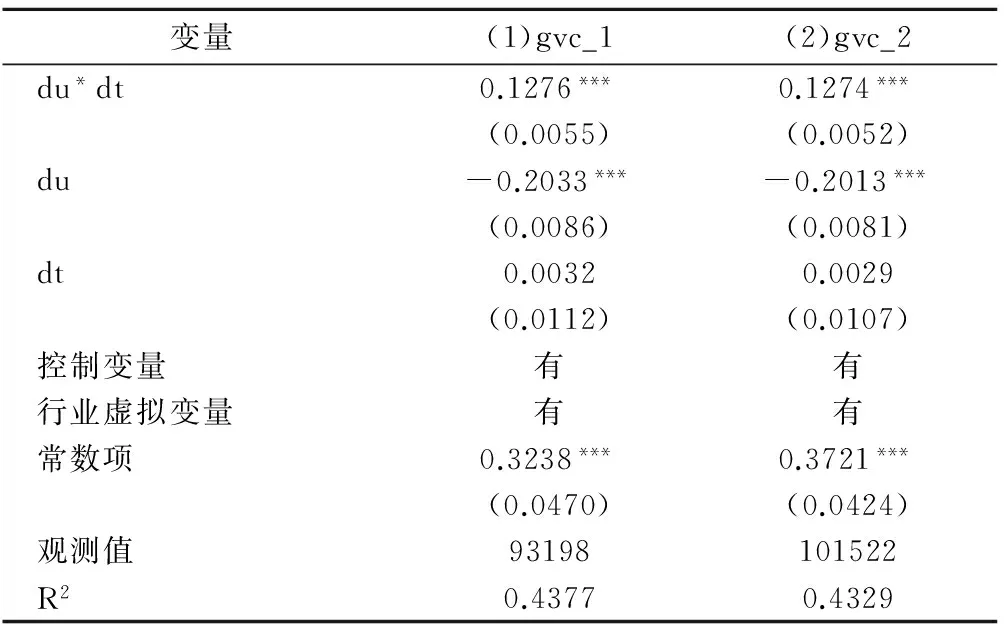

表3 使用双重差分法时全球价值链对企业人均工资的影响

变量(1)gvc_1(2)gvc_2du*dt0.1276***0.1274***(0.0055)(0.0052)du-0.2033***-0.2013***(0.0086)(0.0081)dt0.00320.0029(0.0112)(0.0107)控制变量有有行业虚拟变量有有常数项0.3238***0.3721***(0.0470)(0.0424)观测值93198101522R20.43770.4329

式(4)中i和t分别表示企业和时间,wit和εit分别为企业平均工资和扰动项,交互项du×dt的估计系数α3度量了企业参与全球价值链对企业平均工资的真实影响,α3>0意味着参与全球价值链的企业工资的增幅大于没有参与全球价值链的企业。论文使用匹配后的数据并基于倍差法进行了分析,具体结果如表 3 所示。其中列(1)和列(2)我们分别采用两种方法估计的全球价值链参与,并加入企业年龄、资本密集度、企业规模、负债情况、利润率、企业所有制固定效应和行业固定效应。结果显示企业参与全球价值链对其人均工资存在显著的正向影响,根据列(1)的结论,参与全球价值链企业的人均工资比没有参与全球价值链的企业高12.76%。

四、参与全球价值链对企业工资影响的进一步分析

(一)参与全球价值链和出口的工资效应差异

已经有很多研究表明出口对企业人均工资有促进作用。由于企业参与全球价值链的一个主要特

表4 参与全球价值链和出口的工资效应比较分析

征就是出口。一个显而易见的问题就是,企业参与全球价值链是否比出口更能够促进企业人均工资提升。为了研究这个问题,我们保留了仅出口与参与全球价值链的企业样本进行分析,结果见表4。表4列(1)显示,参与全球价值链的企业与仅出口的企业相比,其人均工资高出1.73%。列(2)则显示,参与全球价值链的企业与仅出口的企业相比,其人均工资高出1.87%。这表明,如果企业能够利用全球生产网络,并积极参与全球价值链,则能够比仅出口的企业提供更高的工资。

(二)参与全球价值链对不同所有制类型企业工资的影响差异

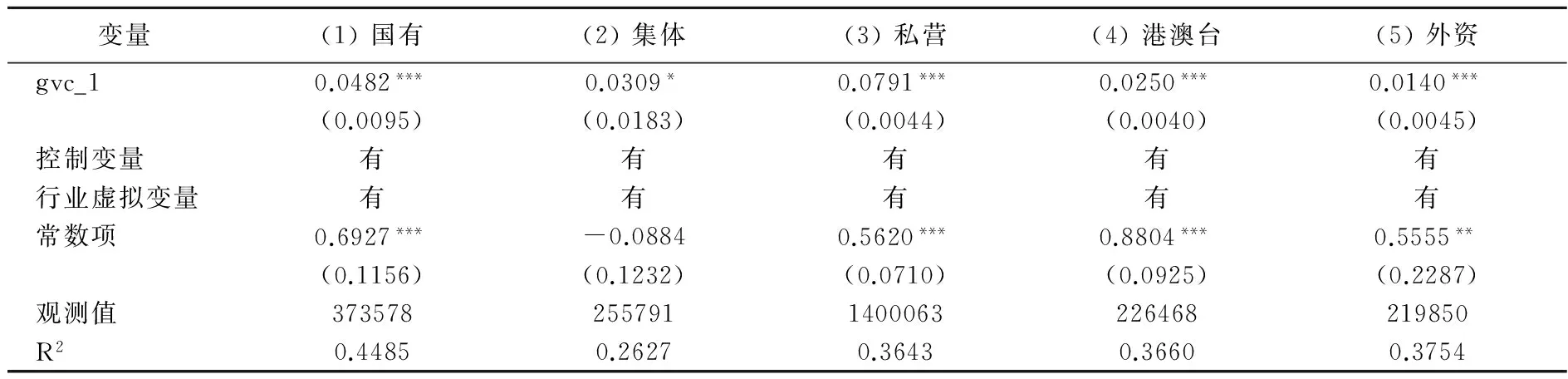

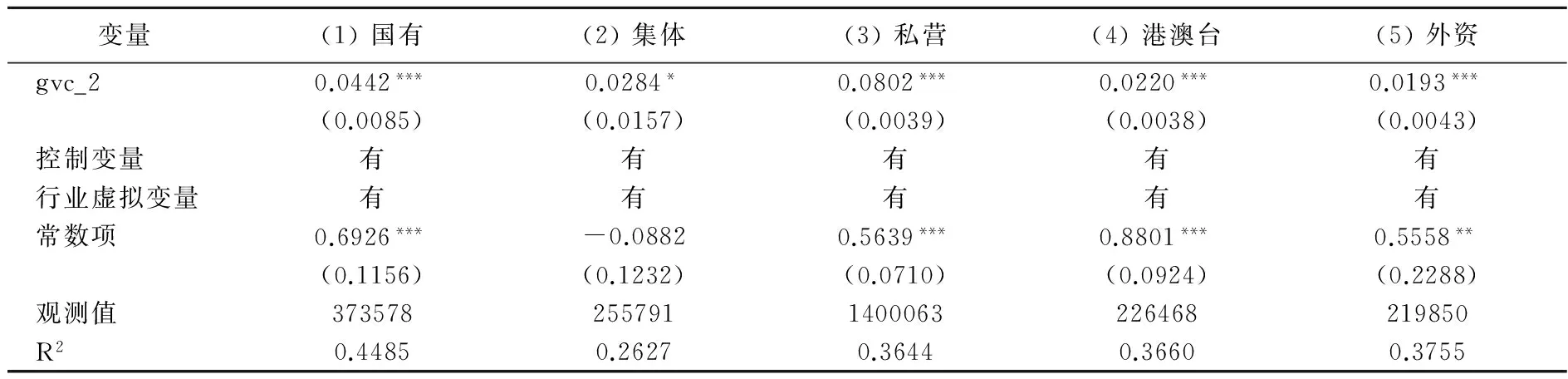

上文的研究显示,参与全球价值链对企业人均工资具有显著正向的影响,但是这种影响是平均意义上的,忽略了不同所有制企业的差异。考虑到不同所有制企业在工资制定机制及灵活性上的差异,我们将样本按照企业所有制分为国有、集体、私营、港澳台和外资企业,研究全球价值链参与的工资溢价效应在不同所有制企业间的差异。当采用第一种价值链参与变量时,结果显示(见表5),全球价值链参与的工资溢价效应对内资企业的影响较大,对外资企业的影响较小。具体对于内资企业来说,全球价值链参与的工资溢价效应对私营企业的影响较大,为7.91%;对国有企业和集体企业的影响较小,分别为4.82%和3.09%。表6使用第二种价值链参与变量,结论基本一致。私营企业市场化程度较高,工资制定更为灵活的企业如果参与全球价值链则能够提供更高的工资。

表5 参与全球价值链对不同所有制类型企业人均工资的影响(价值链一)

表6 参与全球价值链对不同所有制类型企业人均工资的影响(价值链二)

(三)参与全球价值链对不同行业类型企业工资的影响差异

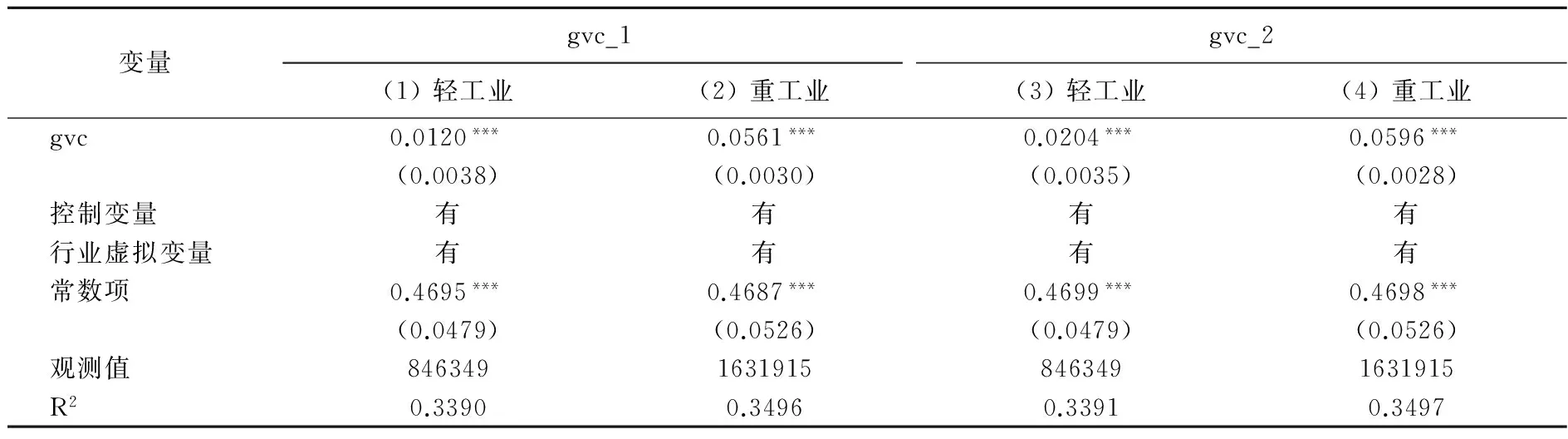

我们将样本按照行业的类别进行区分,研究全球价值链对不同行业企业人均工资的影响差异。论文将样本按照轻工业和重工业进行分组回归,轻工业多是劳动密集的,而重工业多是资本密集的,这两种类型行业对资源禀赋的不同要求会影响其对全球价值链的参与,也会影响其提供给劳动力的工资。分组研究的结果显示(见表7),全球价值链参与对不同行业类型企业人均工资的影响存在一定的差异,全球价值链参与对轻工业企业人均工资的影响较小,对重工业企业人均工资的影响较大。表7中列(1)和列(2)的结果显示,在轻工业中,参与全球价值链的企业比没有参与全球价值链的企业人均工资高1.2%,而在重工业中,参与全球价值链的企业比没有参与全球价值链的企业人均工资高5.61%。列(3)和列(4)中我们采用第二种方法计算的全球价值链,结果是类似的。重工业企业参与全球价值链比轻工业企业产生了更高的工资溢价。

表7 参与全球价值链对不同行业类型企业人均工资的影响

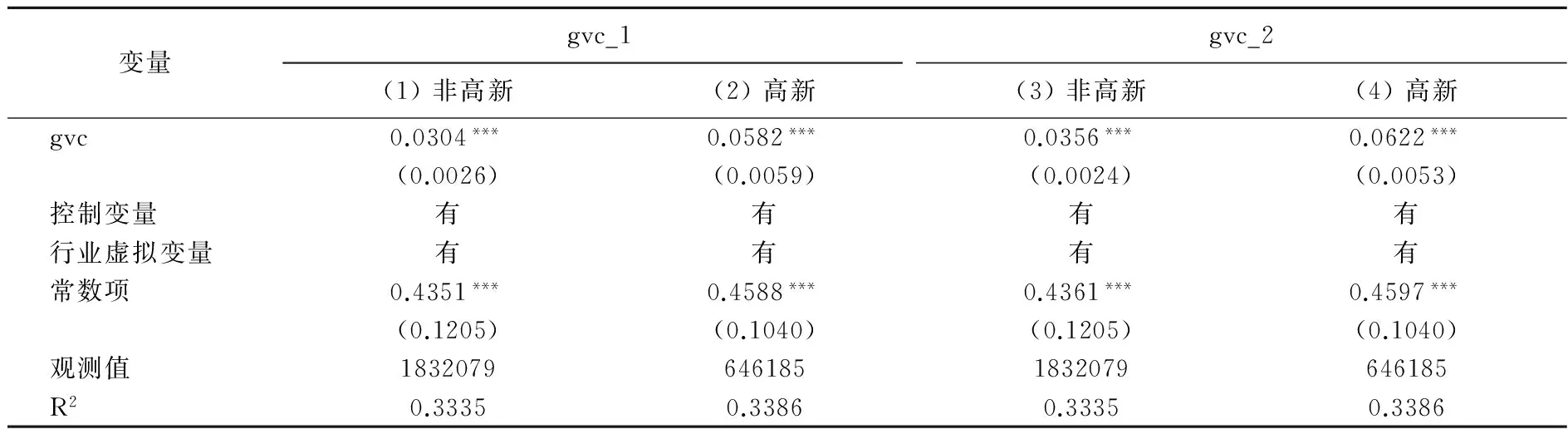

考虑到不同技术密集度行业对技能人才的需求不同,高新技术企业对高技能人才需求更大,同时企业提供给高技能劳动力的工资一般会高于低技能劳动力,因此不同技术密集度企业参与全球价值链后对不同技能劳动力需求的变动会影响到企业平均工资。我们按照我国《高新技术行业目录与代码》将全部行业分为高新技术行业和非高新技术行业,对其分别进行回归。结果显示(见表8),全球价值链参与对高新技术企业工资的影响更大。根据列(1)和列(2)的结果,高新技术企业参与全球价值链的工资溢价效应为5.82%,而非高新技术企业参与全球价值链的工资溢价效应只有3.04%。当采用第二种全球价值链衡量方式时(见列(3)和列(4)),这种差异依然存在。高新技术企业参与全球价值链后比非高新技术企业提供了更高的工资,这可能是由两方面原因造成的:其一是,高新技术企业参与全球价值链后增加了对高技能工人的需求;其二是,高新技术企业参与全球价值链后提供给高技能工人更高的工资。

表8 参与全球价值链对不同技术密集度企业人均工资的影响

(四)参与全球价值链对不同技能劳动力工资的影响差异

进一步,我们关注全球价值链对不同技能劳动力群体的影响是否存在差异。中国工业企业数据库没有报告不同技能劳动力的平均工资,因此论文无法直接对此进行检验。不过2004年是普查年份,该年的中国工业企业数据库提供了不同受教育程度劳动力的就业数据,我们可以采用加入交叉项的方式对此问题进行研究。具体的,我们将受过大专及以上教育程度的劳动力视为高技能工人,将受过高中及以下教育程度的劳动力视为低技能工人,构造一个企业技能工人比例的变量,并将其与全球价值链的交叉项引入方程。当该交叉项的系数为正时,表明高技能工人越多的企业,参与全球价值链对其人均工资的影响越大。这也可以间接表明,全球价值链对高技能工人工资的影响更大。具体的,我们构建了如下的计量模型:

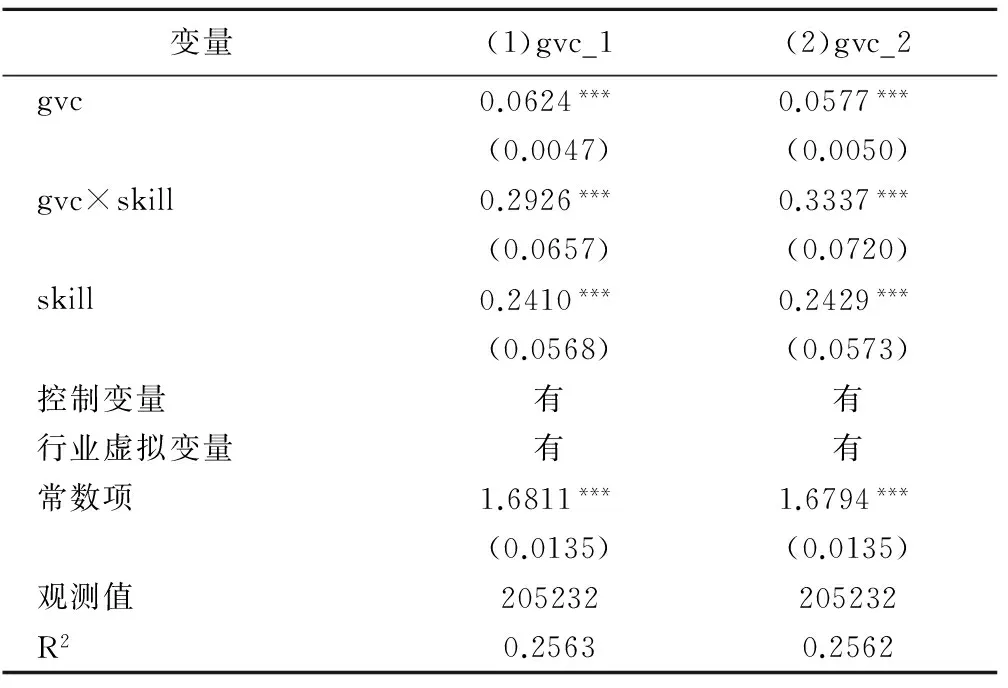

ln(wagei)=c+α1gvci+α2gvci×skilli+α3skilli+∑βCVi+δj+εi

(5)

表9 全球价值链参与、劳动者技能水平与企业人均工资

变量(1)gvc_1(2)gvc_2gvc0.0624***0.0577***(0.0047)(0.0050)gvc×skill0.2926***0.3337***(0.0657)(0.0720)skill0.2410***0.2429***(0.0568)(0.0573)控制变量有有行业虚拟变量有有常数项1.6811***1.6794***(0.0135)(0.0135)观测值205232205232R20.25630.2562

其中skill是企业高技能工人占全部就业人数的比例,其他变量与模型(1)相同,我们在模型中主要关注的系数是α2,其为正说明企业参与全球价值链对高技能工人平均工资的影响更大,反之则对低技能工人平均工资的影响更大。

本文首先对交叉项中高技能工人就业比例进行了中心化处理,即在高技能工人就业比例平均值处对全球价值链的影响进行估计。表9报告了面板固定效应的回归结果,在控制其他变量后,无论全球价值链参与采用哪一种衡量方式,全球价值链参与和高技能工人比例的系数均显著为正,表明参与全球价值链促进了企业人均工资提高,同时,企业支付给高技能工人更高的工资。进一步的,参与全球价值链和高技能工人比例交叉项的系数也显著为正,这意味着,对于那些高技能工人占比较高的企业,全球价值链对企业人均工资的影响更大,这表明参与全球价值链对高技能工人工资的促进作用更大。

五、结论及政策建议

自加入WTO以来,我国企业参与全球价值链的程度日益加深,对我国劳动力市场产生了深刻的影响。本文利用中国统计局《中国工业企业数据库》和中国海关《中国海关数据库》中的企业层面数据,计算了企业参与全球价值链的程度,并深入研究了企业参与全球价值链对其工资的影响。本文主要得到了以下几点结论:第一,企业参与全球价值链能够显著促进企业的人均工资提高。这种正向影响不受全球价值链参与估算方法、控制变量范围的影响。我们加入滞后项以及使用双重差分的方法控制内生性后,结论也十分稳健。第二,参与全球价值链的企业与仅出口的企业相比,参与全球价值链对企业工资的促进作用更大。第三,企业参与全球价值链对工资的影响在不同行业、不同所有制类型和不同技术密集度的企业间存在差异,企业参与全球价值链的工资溢价效应对重工业、私营企业和高技术密集型企业更大。第四,全球价值链的工资溢价效应对不同劳动力群体的影响存在差异,参与全球价值链对高技能工人工资的影响更大。

本文的研究一方面丰富了国内外有关工资理论方面的研究文献,另一方面也有助于理解近年来中国工资增长及其变动来源。更为重要的是,本文的研究还具有明显的政策含义,即从提升我国劳动者工资水平的角度来说,需要继续推进和深化我国企业参与全球化的进程。需要注意的是,对于中国的制造业企业来说,参与全球价值链比单纯的出口规模扩张更有意义。中国制造业需要注意利用全球分工所带来的效率提升,通过强化产品创新来促进产品价值链的延长和出口国内附加值的提升,并最终实现员工收入的提升。根据本文的研究,企业参与全球价值链对高技能劳动力收入的提升高于低技能劳动力,因此从实现共同富裕的角度,需要从两方面进行努力:一方面需要注意稳定低技能劳动力收入,包括降低个人所得税中低收入阶层的税负,保障劳动力最低工资水平,使低技能劳动力的工资也能够随企业绩效的提高得到相应增长;另一方面,需要加强职业技能培训和再教育投入等以提高个体的技能水平,实现人力资本从劳动力密集向技术密集转变。

注释:

①陈继勇等(2016)的文章研究的是参与全球价值链的企业出口增加值含量对工资的影响,而本文的研究视角是企业是否参与全球价值链对工资的影响。

②《中国工业企业数据库》2008~2009年并没有提供企业工资的数据,因此本文实际使用的数据时间段为2000~2007年和2010~2013年。

③BEC分类以及更详细的计算方法,需要的读者可以向作者索取。

④2008~2009年《中国工业企业数据库》没有提供企业固定资产净值年平均余额,我们用固定资产合计减折旧替代。

⑤我们选用了企业的生产率、资本劳动比、企业规模、企业成立时间和企业所在行业进行匹配。我们采用逐年进行匹配的方式,并且使用一对一的最近邻匹配法。

[1] Van Biesebroeck,J. Exporting Raises Productivity in Sub-saharan African Manufacturing Firms[J]. Journal of International Economics, 2005, 67(2): 373—391.

[2] De Loecker,J. Do Exports Generate Higher Productivity? Evidence from Slovenia[J]. Journal of International Economics, 2007, 73(1): 69—98.

[3] Ranjan,P., Raychaudhuri,J. Self-selection vs Learning: Evidence from Indian Exporting Firms[J]. Indian Growth and Development Review, 2011, 4(1): 22—37.

[4] Helpman,E., Itskhoki,O., Muendler,M.A., Redding,S.J. Trade and Inequality: From Theory to Rstimation[Z]. National Bureau of Economic Research, 2012.

[5] Krishna,P., Poole,J.P., Senses,M.Z. Trade Liberalization, Firm Heterogeneity, and Wages: New Evidence from Matched Employer-employee Data[Z]. World Bank Policy Research Working Paper Series, 2011.

[6] Isgut,A. What's Different about Exporters? Evidence from Colombian Manufacturing[J]. Journal of Development Studies, 2001, 37(5): 57—82.

[7] Alvarez,R., Lopez,R.A. Exporting and Performance: Evidence from Chilean Plants[J]. Canadian Journal of Economics, 2005, 38(4): 1384—1400.

[8] Unel,B. Firm Heterogeneity, Trade, and Wage Inequality[J]. Journal of Economic Dynamics & Control, 2008, 34(8):1369—1379.

[9] 李静,彭飞. 出口企业存在工资红利吗?——基于1998~2007年中国工业企业微观数据的经验研究[J]. 数量经济技术经济研究,2012,(12): 20—37.

[10] 张川川. 出口对就业、工资和收入不平等的影响——基于微观数据的证据[J]. 经济学(季刊),2015,(3): 1611—1630.

[11] 包群,邵敏. 出口贸易与我国的工资增长: 一个经验分析[J]. 管理世界,2010,(9): 55—66.

[12] 陈波,贺超群. 出口与工资差距: 基于我国工业企业的理论与实证分析[J]. 管理世界,2013,(8): 6—15.

[13] 周昕. 全球价值链分工如何影响高技术劳动力相对工资?——基于我国制造业部门的研究[J]. 财经论丛,2017,(4):1—9.

[14] 胡昭玲,李红阳. 参与全球价值链对我国工资差距的影响——基于分工位置角度的分析[J]. 财经论丛,2016,(1):11—18.

[15] 陈继勇,王保双,蒋艳萍. 企业异质性、出口国内附加值与企业工资水平——来自中国的经验证据[J]. 国际贸易问题,2016,(8):74—84.

[16] 聂辉华,江艇,杨汝岱. 中国工业企业数据库的使用现状和潜在问题[J]. 世界经济,2012,(5): 142—158.

[17] Cai,H., Liu,Q. Competition and Corporate Tax Avoidance: Evidence from Chinese Industrial Firms[J]. The Economic Journal, 2009, 119(537): 764—795.

[18] 田巍,余淼杰. 企业生产率和企业 “走出去” 对外直接投资: 基于企业层面数据的实证研究[J]. 经济学(季刊),2012,(2): 383—408.

[19] Upward,R., Wang,Z., Zheng,J. Weighing China’s Export Basket: The Domestic Content and Technology Intensity of Chinese Exports[J]. Journal of Comparative Economics, 2013, 41(2): 527—543.

[20] 张杰, 陈志远, 刘元春. 中国出口国内附加值的测算与变化机制[J]. 经济研究, 2013,(10): 124—137.

[21] Ahn,J.B., Khandelwal,A.K., Wei,S.J. The Role of Intermediaries in Facilitating Trade[J]. Journal of International Economics, 2011, 84(1): 73—85.

[22] Brandt,L., Van Biesebroeck,J., Zhang,Y. Creative Accounting or Creative Destruction? Firm-level Productivity Growth in Chinese Manufacturing[J]. Journal of Development Economics, 2012, 97(2): 339—351.

(责任编辑:易会文)

2017-03-08

国家自然科学基金重点项目“推动经济发达地区产业转型升级的机制与政策研究”(71333007);中国博士后科学基金面上一等资助“全球价值链、技术进步对我国劳动力市场的影响研究”(2014M560174);天津市科技发展战略研究计划项目“全球价值链视角下基于《中国制造2025》的天津市产业转型升级问题研究”(15ZLZLZF00170);天津市科技发展战略研究计划项目“天津市航空航天产业现状及发展思路”(16ZLZDZF00110)

李 磊(1980— ),男,安徽宿州人,南开大学国际经济研究所、跨国公司研究中心、中国特色社会主义经济建设协同创新中心副研究员; 刘 斌(1984— ),男,山东潍坊人,对外经济贸易大学WTO研究院副研究员; 丁 勇(1972— ),男,天津人,中国民航大学经济与管理学院教授。

F740

A

1003-5230(2017)03-0097-09

猜你喜欢

江苏陶瓷(2022年3期)2022-08-02

城市轨道交通研究(2022年4期)2022-04-16

今日农业(2021年1期)2021-03-19

大众投资指南(2021年35期)2021-02-16

今日农业(2020年24期)2020-12-15

现代经济信息(2020年34期)2020-06-08

中国煤炭工业(2019年5期)2019-11-04

消费导刊(2017年24期)2018-01-31

消费导刊(2014年12期)2015-02-13

俄罗斯问题研究(2012年1期)2012-03-25