企业社会责任与盈余管理:基于中国沪深股市A股制造业上市公司的实证研究

2017-06-01 12:50:08滕萍萍秦昌才

中国管理科学 2017年5期

宋 岩,滕萍萍,秦昌才

(烟台大学经济管理学院,山东 烟台 264005)

企业社会责任与盈余管理:基于中国沪深股市A股制造业上市公司的实证研究

宋 岩,滕萍萍,秦昌才

(烟台大学经济管理学院,山东 烟台 264005)

本文以沪深两市A股制造业上市公司为研究对象,基于2012-2014年的面板数据,运用STATA 12探讨企业社会责任对应计和真实盈余管理的不同影响。对于企业社会责任的衡量,本文运用因子分析法构建了我国制造业企业社会责任评价体系,将科技创新、质量安全等纳入评价体系中,将各企业的综合得分作为社会责任的衡量指标;对于应计盈余管理的计量,本文运用修正的琼斯模型;对于真实盈余管理的计量,本文借鉴Roychowdhury的做法将异常的产品成本、经营活动净流量、酌量性费用三部分的综合指标作为真实活动盈余管理的衡量指标。研究结果发现:制造业上市公司会同时进行应计和真实盈余管理两种方式,且企业社会责任与应计盈余管理、真实盈余管理均呈显著的负相关关系,这表明企业履行社会责任是一种道德行为,履行社会责任好的企业,其信息披露更加透明,从而抑制盈余管理行为。此研究结果进一步丰富了企业社会责任与盈余管理的相关研究,对制造业的监管提供了指导性建议。

企业社会责任;应计盈余管理;真实盈余管理

1 引言

随着经济的发展,企业社会责任越来越受到社会各界的普遍关注,诸多研究和事实表明企业社会责任对企业乃至地区经济的可持续发展具有重大的影响,企业履行社会责任是顺应国际形势的必然选择。近几年企业经济业务日趋复杂,盈余管理问题也成为企业中一种普遍的现象,引起了理论界和实务界的关注。随着法律制度与会计准则的日臻完善,企业利用应计项目进行盈余管理的空间越来越小,转而利用更加隐蔽的真实活动进行盈余管理,这两种方式最大的区别在于应计盈余管理并不改变实际的经营活动,只是改变实际盈余在不同会计期间的分布[1],而真实盈余管理通过销售折扣、过度生产和消减费用等实际交易来调整和改变真实的经营活动,这种操控方式与真实的经营活动难以区分,且往往会损害到企业的长期价值[2-3]。企业通过盈余管理操纵企业利润、提供虚假报告,对利益相关者而言是对其利益的损害,即是对企业社会责任的损害。因此盈余管理实际上是社会责任缺失的表现,这不仅引起了社会各界对会计准则的思考,还引起了国内外学者对社会责任与盈余管理的研究。目前国内外已有研究主要是从应计盈余管理的角度探讨企业社会责任与盈余管理的关系,对真实盈余管理研究的较少,且发现企业社会责任与盈余管理之间确实存在一定的关系,但具体是什么关系仍不明确,我国企业社会责任起步较晚,社会责任制度不完善,在此现状下,企业履行社会责任到底是出于道德主义还是机会主义?这一问题值得我们进行深入研究,本文从应计盈余管理与真实盈余管理比较的角度出发探讨企业社会责任对两种盈余管理方式的影响。

现阶段国内外关于企业社会责任与盈余管理的研究较少,而且结论存在争议。已有研究主要是基于应计盈余管理的角度,Prior[4]研究发现企业社会责任与盈余管理呈正相关关系;朱敏、施先旺等[5]研究表明企业盈余质量对社会责任存在显著的负向影响;上述两位学者的研究表明企业社会责任成为掩盖盈余管理的工具。邓学衷等[6]研究发现企业履行社会责任能有效地抑制盈余管理,这表明企业社会责任是一种道德行为。然而上述学者主要是研究企业社会责任与应计盈余管理的相关性,而未涉及到真实盈余管理的研究。随着真实盈余管理不断受到关注,学者们发现相比于应计盈余管理,企业更倾向于操纵真实活动进行盈余管理[2-3,7],在此基础上,部分学者进一步研究了企业社会责任对真实盈余管理的影响,Hong Yongtao[8]和Kim等[9]虽然在研究方法上有所不同,但都发现企业履行社会责任会抑制应计盈余管理和真实盈余管理的行为,表明企业履行社会责任是一种道德意识,其社会责任分数采用KLD指数来衡量,而我国社会责任体系不健全,社会责任数据搜集相对困难,国内的万寿义和刘菲菲[10]借鉴中国社会科学院社会责任研究中心2013年《社会责任蓝皮书》,以其中公布的300强上市公司的的社会责任分数作为社会责任的衡量指标,研究发现企业履行社会责任会抑制应计盈余管理,而会掩盖真实盈余管理,该研究只针对2013年《社会责任蓝皮书》上公布的300强上市公司进行研究,样本范围相对较小,存在一定的局限性;杨皖苏和杨善林[11]在研究中国情境下企业社会责任与财务绩效的关系时,运用内容分析法对企业社会责任进行了衡量,该研究选取的指标相对单一,且内容分析法的主观性较强。随着相关研究的不断细化和深入,企业社会责任衡量指标成为关键问题,而我国缺乏权威的社会责任评价机构,本文基于利益相关者理论建立了我国制造业企业社会责任评价体系,并探讨了企业社会责任对应计和真实盈余管理的影响。

本文的主要贡献在于:第一,在研究方法上,本文运用因子分析法构建我国制造业上市公司企业社会责任评价体系,将科技创新、质量安全等指标纳入评价体系中;第二,在研究视角上,本文从应计盈余管理与真实盈余管理的角度出发探讨企业社会责任对两种盈余管理方式的影响。

2 研究假设

随着会计政策的不断完善,应计盈余管理的实施空间变小,企业会选择隐蔽性更好的真实盈余管理来达到目的。已有不少学者研究表明应计盈余管理与真实盈余管理之间是一种替代关系[12-15];也有学者研究表明两种盈余管理方式同时存在且同向变化[9]。故根据已有研究,本文提出假设一:

H1:制造业上市公司可能会同时使用应计盈余管理和真实盈余管理两种手段。

国内外关于企业社会责任与盈余管理相关关系的研究较少,且未得出一致的结论。解释两者关系的相关理论主要有两种:道德主义理论和机会主义理论,道德主义理论认为企业会出于道德意识积极履行社会责任,向利益相关者提供透明的财务报告,抑制盈余管理行为的发生[6,8-9],因此按照此理论,企业社会责任履行的越好,盈余管理程度应该越低;机会主义理论认为由于多重目标的存在,企业社会责任可能与管理者的个人利益挂钩,按照此理论,企业履行社会责任便成为管理者追逐私利并掩盖盈余管理的工具,因此,企业社会责任履行的越好,盈余管理程度可能越高[4]。由于盈余管理分为应计盈余和真实盈余两种方式,基于两种方式的比较,企业履行社会责任到底处于道德主义还是机会主义?Kim等[9]研究发现履行社会责任越好的企业会抑制应计和真实盈余管理,国内的万寿义和刘菲菲[10]也得出相同的结论。故根据已有研究,本文提出假设二:

H2a:企业履行社会责任情况越好,就越能有效抑制其应计盈余管理行为。

H2b:企业履行社会责任情况越好,就越能有效抑制其真实盈余管理行为;企业社会责任将对真实盈余管理的销售操控手段、生产操控手段和费用操控手段产生不同影响。

3 研究设计

3.1 样本选取及数据来源

本文以沪深两市2012-2014年A股制造业上市公司为研究样本,为保证三年数据的质量及完整性,本文按以下原则筛选样本:①剔除2012年1月1日以后上市的公司 ②剔除ST、*ST公司 ③剔除数据缺失的公司,最后我们选出三年都存在的样本企业882家,共2646家企业。数据来源于国泰安(CSMAR)数据库、公司年报、社会责任报告及企业官网,所用的分析工具为STATA 12。

3.2 企业社会责任体系的构建

国际上衡量企业社会责任最具代表性的方法有声誉指数法、内容分析法、KLD指数法,而我国企业社会责任体制不健全,缺乏相应的数据资料,这些方法不可行,因此,本文运用因子分析法建立一套企业社会责任评价体系,通过计算,此评价体系基本可以反映出我国制造业社会责任的履行情况。

3.2.1 评价指标的选取

本文从利益相关者的角度出发,将利益相关者分为八个方面,分别为股东、债权人、职工、消费者、供应商、政府、社区及环境,同时根据《中国企业社会责任评价标准》,在遵循全面性、代表性、可操作性以及成本效益的原则上初步选取了23个企业社会责任评价指标,具体指标如表1所示。指标选取的依据如下:

(1)对股东的责任。股东是企业最重要的利益相关者,关注着企业的长远发展及利益分配,在企业的发展中起着举足轻重的作用,本文选取基本每股收益、每股税前现金股利来衡量股东的权益,同时根据《中国企业社会责任评价标准》,将科技创新指标纳入其中,并以企业年研发投入及技术人员数量作为衡量科技创新的指标。

(2)对债权人的责任。债权人通过资金投入来获取利息,并承担企业经营活动中的风险,因此企业对债权人的责任主要表现为债权人的资金安全和利益保障两个方面,本文以流动比率和速动比率来衡量债权人的资金安全,以利息保障倍数和现金流动负债比率来衡量债权人的利益保障。

(3)对职工的责任。职工作为企业重要的人力资本,企业对职工的责任主要表现为定期向员工发放工资福利、提供教育培训机会、保障安全等,因此本文选取工资支付率和人均年收入来衡量工资福利,选取人均教育培训及工会经费来衡量企业对职工的教育培训支出,选取重大安全事故次数和安全生产费用来衡量企业对职工安全的保障。

(4)对客户的责任。企业要想得到长远发展,就必须积极承担对客户的责任,否则企业就会被淘汰,本文选取营业成本率、销售费用率来衡量企业对客户的责任。

(5)对供应商的责任。企业对供应商的责任可以通过应付账款周转率和现金与应付账款比率来体现,应付账款周转率越高,企业支付供应商货款的时间就越短,占用其资金的程度越低,对供应商的利益保障程度越高。现金与应付账款比率越高,期末企业偿付供应商账款的实际能力越强,表明企业的经营成果对供应商的债务越有保障。

(6)对政府的责任。按照法律的规定,企业必须定期纳税,企业自觉主动的纳税是承担对政府的责任,同时企业还要遵守相关法律法规,否则就要受到相应的惩罚。因此,本文选取税费净额和罚项支出额来衡量企业对政府的责任。

(7)对社区的责任。为了塑造良好的社区形象,企业往往会通过一些公益活动或慈善活动向灾区、贫困山区、学校等进行捐赠,同时企业还向社区提供大量的就业机会。因此,本文选取捐赠额和就业人数来衡量企业对社区的责任。

表1 企业社会责任评价指标选取

(8)对环境的责任。企业的生产经营过程不可避免的要对环境造成一定影响,比如三废的不达标排放、资源的过度浪费等都会对环境造成破坏,影响社会的可持续发展,所以,企业应该自觉承担对环境的责任。由于环境责任属于自愿性披露信息,除少数企业发布了可持续发展报告或环境报告外,大多数企业的环境信息多为文字表述,很难找到量化的数据,因此,本文选取环保投入和三废治理达标率来衡量企业对环境的责任。

3.2.2 指标筛选

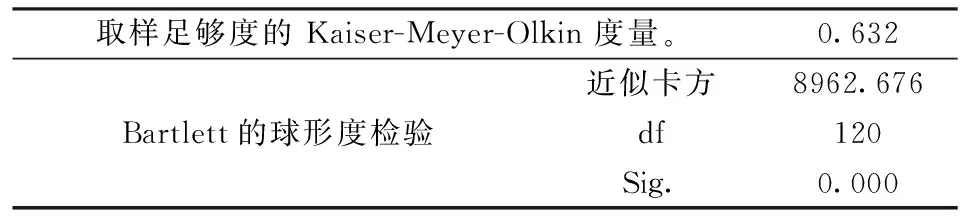

由于各指标的单位不同,取值较大的指标会对结果产生影响,所以将原始数据进行Z-score标准化处理,公式为z=(x-μ)/σ(其中x为各变量值,μ为变量的平均值,σ为变量的标准差)。同时,由于我国企业社会责任数据披露不完善,首先,删除一些缺失值较多的指标,即X12 重大安全事故次数和X23三废治理达标率,其次运用KMO 和 Bartlett 检验对指标进行筛选,一般要求KMO值>0.6,Bartlett 检验的Sig.<0.05,故经过多次筛选及调整,去掉X7, X9, X13, X19,X21之后,KMO值为0.632,Bartlett 球度检验的显著性水平为0.000,结果见表2所示。

3.2.3 公共因子的确定

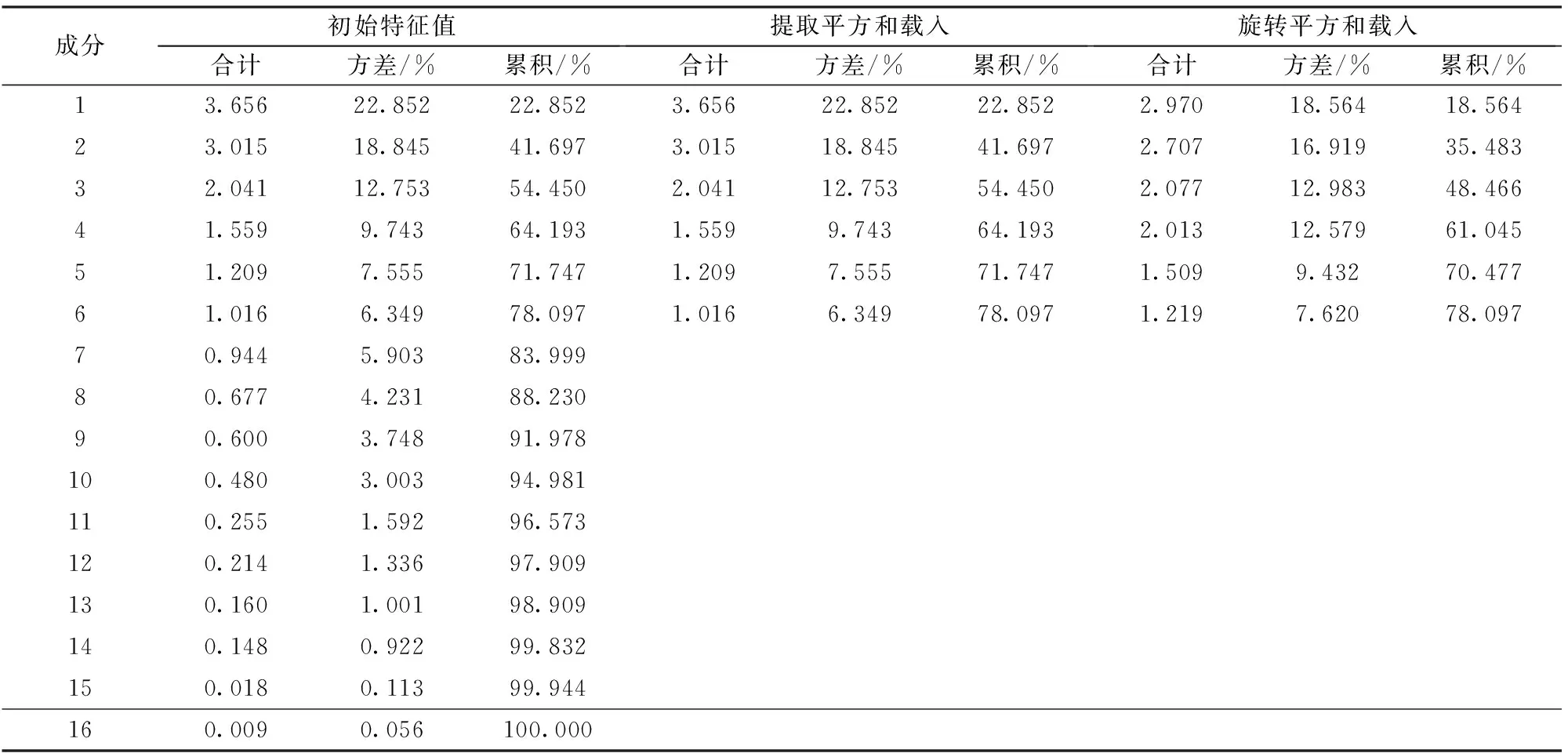

通过因子分析提取了6个因子,其旋转后的特征值分别为2.970,2.707,2.077,2.013,1.509,1.219,累积方差贡献率为78.097%,即这6个因子解释了总方差的78.097%,这表明这6个公共因子对总体信息的概括较为充分,信息损失较少,具体结果如附表1所示。

3.2.4 公共因子的命名解释

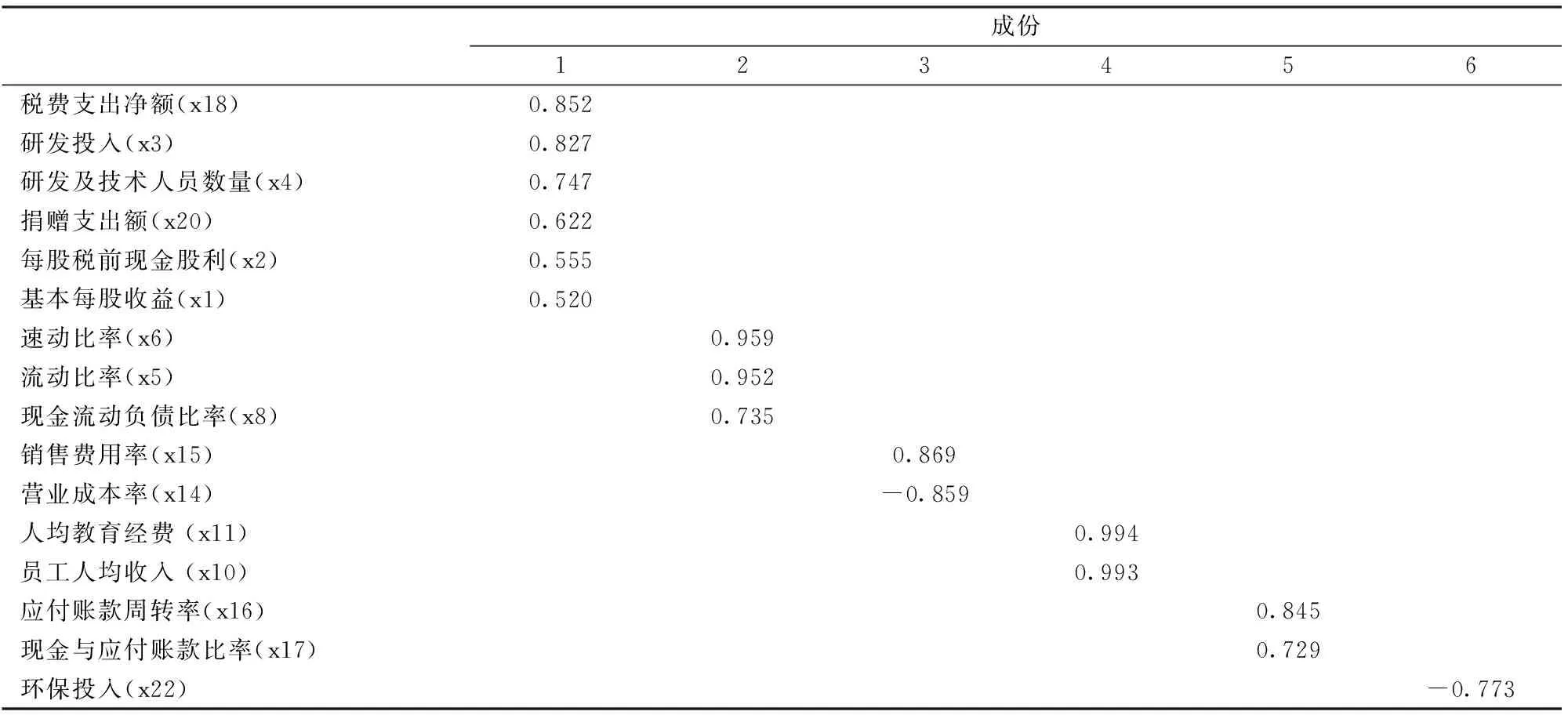

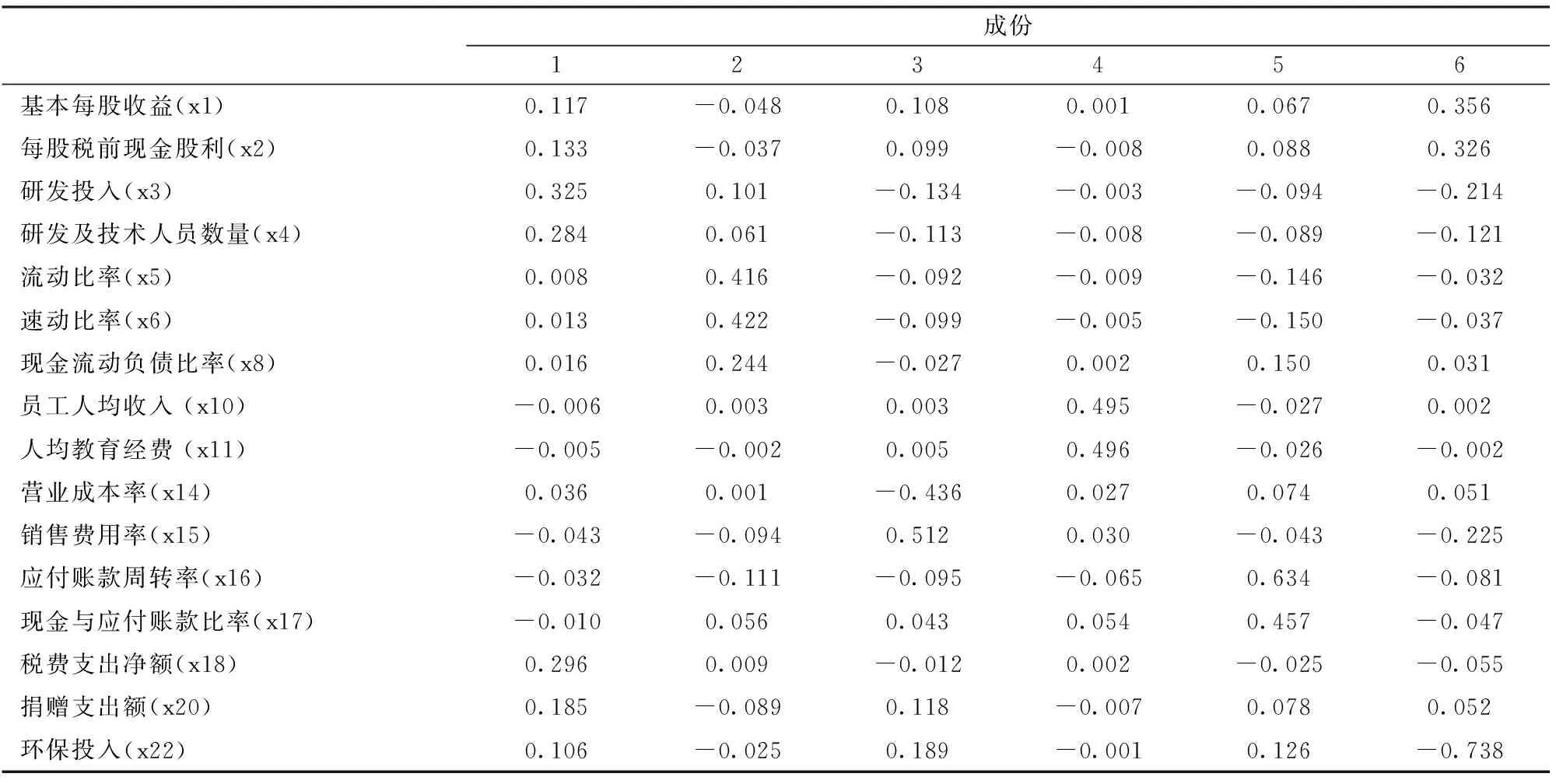

采用方差最大法对因子载荷矩阵实施正交旋转以使因子具有命名解释性,具体结果如表3所示。我们将F1命名为企业对股东、政府和社区的责任;将F2命名为企业对债权人的责任;F3命名为企业对客户的责任;将F4命名为企业对职工的责任;将F5命名为企业对供应商的责任;将F6命名为企业对环境的责任。由此分析可知,F1和F2的方差贡献率最高,这表明企业对股东、政府、社区及债权人较为重视,对其他利益相关者的重视较弱。这基本符合我国制造业的现实状况,这也表明此评价体系具有一定的合理性。

表2 KMO 和 Bartlett 的检验

表3 旋转成份矩阵

提取方法:主成份。旋转法:具有 Kaiser 标准化的正交旋转法。

3.2.5 综合评价

根据附表2的成分得分系数矩阵可以计算出五个因子的得分函数,分别为F1、F2、F3、F4、F5、F6,最终的社会责任综合得分是以各个因子旋转后的方差贡献率为权重进行计算,以此作为企业社会责任的衡量指标。

3.3 盈余管理的度量

3.3.1 应计盈余管理的度量

修正的Jones模型是度量应计盈余管理最有力的模型[16],因此本文利

用修正的Jones模型计算出来的可操控应计利润率来度量应计盈余管理,具体如下:

(1)

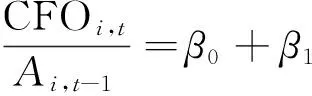

其中TAi,t为i公司在第t年的总应计利润,TAi,t=NIi,t-CFOi,t,NIi,t为i公司在第t年的净利润,CFOi,t为i公司在第t年经营活动现金净流量,Ai,t-1为i公司在第t年的年初总资产,ΔREVi,t为i公司在第t年与第t-1年营业收入的变化额,PPEi,t为i公司在第t年的固定资产原值。

(2)

(3)

DAi,t为经过年初总资产标准化处理的可操纵应计利润率,我们以此作为应计盈余管理的衡量指标。

3.3.2 真实盈余管理

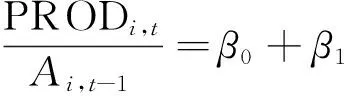

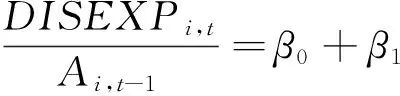

本文借鉴Roychowdhury[2]的研究方法利用销售操控、生产性操控以及酌量性费用操控三种方式来衡量真实盈余管理活动,三个指标的具体度量模型如下:

(4)

(5)

(6)

其中CFOi,t为i公司第t年的经营活动现金净流量,PRODi,t为i公司第t年的生产成本,PRODi,t=COGSTi,t+△INVi,t,COGSTi,t为i公司第t年的营业成本,△INVi,t为i公司第t年与第t-1年的存货变动额,DISEXPi,t为i公司第t年的酌量性费用,Roychowdhury[2]中酌量性费用包括R&D(研发支出)、SG&A(广告费用)、销售费用与管理费用,但由于我国会计制度与国外的不同,所以这里我们取销售费用与管理费用之和作为酌量性费用。Ai,t-1为i公司第t年的年初总资产,Si,t为i公司第t年的营业收入,△Si,t为i公司第t年与第t-1年营业收入的变化额。

异常经营活动现金净流量(Ab_CFOi,t)、异常产品成本(Ab_PRODi,t)、和异常酌量性费用(Ab_DISEXPi,t)分别为模型(4)(5)(6)估计的残差项,为防止三种操纵方式之间相互抵消,本文借鉴Cohen[12]的做法,令RMi,t=Ab_PRODi,t-Ab_CFOi,t-Ab_DISEXPi,t为衡量真实盈余管理的综合指标。

3.4 实证模型的建立

为了证明H1和H2a,本文建立实证模型一:

DAi,t=α0+α1CSRi,t+α2RMi,t+α3SIZEi,t+α4LEVi,t+α5GROUTHi,t+α6ROAi,t+ε

(7)

为了证明H2b,本文建立实证模型二:

REMi,t=α0+α1CSRi,t+α2DAi,t+α3SIZEi,t+α4LEVi,t+α5GROUTHi,t+α6ROAi,t+ε

(8)

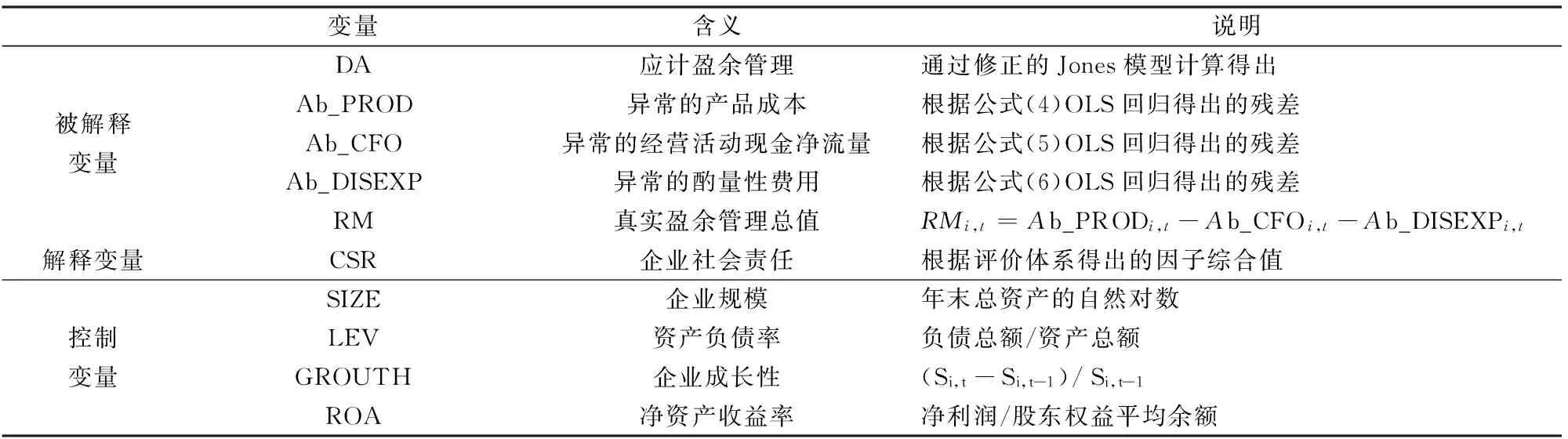

其中DAi,t为应计盈余管理;REMi,t分别代表Ab_CFOi,t、Ab_PRODi,t、Ab_DISEXPi,t、RMi,t;CSRi,t为社会责任的综合得分;SIZEi,t为年末总资产的自然对数,来控制企业的规模;LEVi,t为资产负债率;GROUTHi,t代表企业的成长性,GROUTHi,t=(Si,t-Si,t-1)/ Si,t-1,其中si,t为i公司第t年的营业收入;ROAi,t为净资产收益率,考虑到李增福等[17]、龚启辉等[15]认为应计盈余管理和真实盈余管理存在相互替代性,本文还在模型(7)中将真实盈余管理作为影响应计盈余管理的控制变量,在模型(8)中将应计盈余管理作为真实盈余管理的控制变量。具体的变量说明如表4所示。

4 实证结果分析

4.1 描述性统计

本文对应计盈余管理、真实盈余管理的三种手段及综合指标进行了均值(t检验)及中位数检验(Wilcoxon符号秩检验),检验结果如表5所示,为了减少异常值的影响,本文对连续型变量进行了Winsorize 上下1%的缩尾处理。

从表5可以看出,DA的均值和中位数显著异于0,而Ab_PROD、Ab_CFO和 Ab_DISEXP的均值都趋于0,这是由于他们是模型回归的残差项,但Ab_PROD、Ab_DISEXP、RM的中值显著异于0,这说明企业会同时使用应计盈余管理和真实盈余管理,初步证明了H1。本文还对其他变量进行了描述性统计,统计结果见附表3。

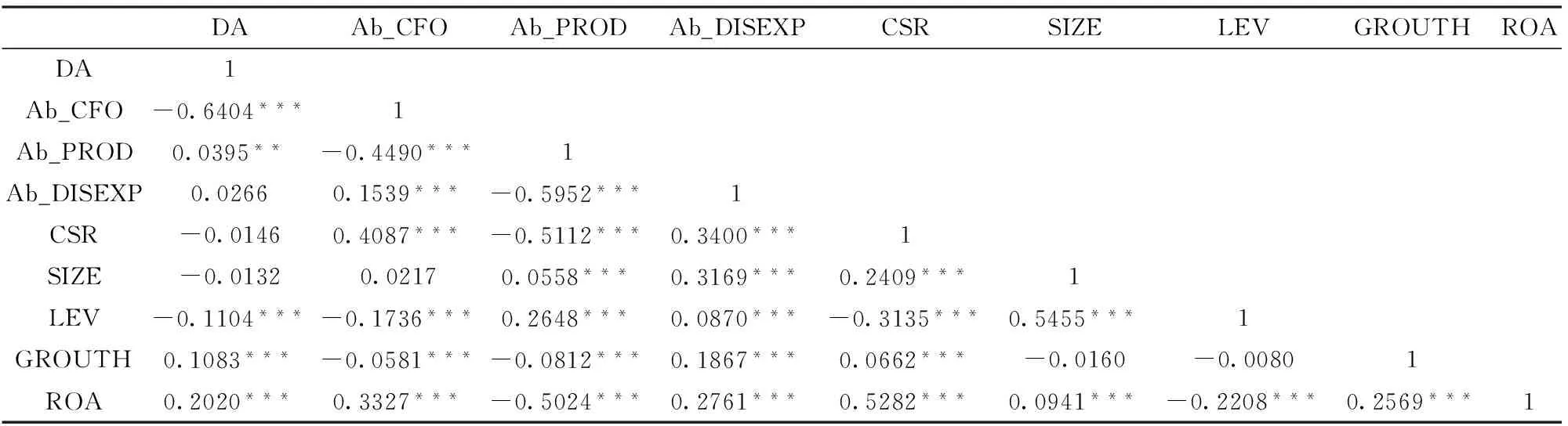

4.2 相关性检验

表6为各变量的Pearson相关性检验结果,从结果可以看出,Ab_PROD分别与 Ab_CFO和 Ab_DISEXP呈负相关关系,Ab_CFO和 Ab_DISEXP呈正相关关系,这也说明真实盈余管理综合衡量指标(RM)的度量是合理的。此外,各变量的相关系数基本都小于0.5,故不存在显著的多重共线性。

表4 变量说明表

表5 应计盈余管理与真实盈余管理的均值及中位数检验

注:*,**,***分别表示在10%,5%,1%水平下显著。

表6 变量间的Pearson相关性分析结果

注:*,**,***分别表示在10%,5%,1%水平下显著。

4.3 回归结果分析

采用STATA 12对模型一和模型二进行回归分析,具体结果如表7所示。

从模型一的结果中可以看出,应计盈余管理(DA)与真实盈余管理(RM)在1%显著性水平下呈显著正相关,这说明我国制造业上市公司同时采用应计利润操纵和真实项目操纵两种方式进行盈余管理;CSR与DA在1%显著性水平下呈显著的负相关关系,这表明企业社会责任履行的好,能有效的抑制应计盈余管理行为,这也说明制造业上市公司会在短期的应计盈余管理行为与长期的社会责任行为之间选择更加有利于长期发展的社会责任行为,会为股东、债权人、职工、客户、供应商、政府、社区和环境负责,并不会过度地操弄应计盈余管理,这与Prior(2008)的研究相反。同时还发现那些企业规模大、资产负债率高的企业会较少的操纵应计利润。

表7 企业社会责任对应计与真实盈余管理的不同影响

注:*,**,***分别表示在10%,5%,1%水平下显著,括号外的数为系数,括号内的数为t统计量。

从模型二的结果中可以看出,CSR与Ab_CFO在1%的显著性水平下呈显著的正相关关系,这表明企业社会责任履行的越好,企业会越少的操纵经营活动现金净流量;CSR与Ab_PROD和 Ab_DISEXP在1%的显著性水平下呈显著的负相关关系,这表明企业社会责任履行的越好,企业会减少对生产成本的操纵,而会增加对酌量性费用的操纵;CSR与RM在1%的显著性水平下呈显著的负相关关系,这表明企业社会责任履行的越好,企业会减少对真实盈余管理的操纵,因为既有研究表明企业进行真实盈余管理对企业长期业绩的影响较大[12,17-18],所以企业较好的履行社会责任会减少真实盈余管理对企业未来业绩的严重影响,企业履行社会责任是一种道德主义,这与Kim(2012)的研究结论相同。同时还发现那些规模大、资产负债率高、成长性不好以及净资产收益率低的企业会倾向于使用真实盈余管理。

最后,本文使用扩展的Jones模型[19]代替修正的Jones模型计算应计盈余管理(DA)进行实证分析,分析结果不变。然后,借鉴Cohen[12]的做法,构建两个真实盈余管理的综合指标,即:

RM1=UN_PROD-UN_DISEXP,RM2=-UN_CFO-UN_DISEXP

用RM1和RM2代替RM进行实证分析,实证结论没有发生实质性的变化。

5 结语

本文以2012年—2014年的制造业上市公司为研究对象,探讨企业社会责任对应计和真实盈余管理的不同影响,研究发现:①应计盈余管理和真实盈余管理两种方式呈显著的正相关关系,这表明制造业上市公司会同时采用应计盈余管理和真实盈余管理两种方式,由于应计盈余管理和真实盈余管理的操纵方式不同,各有利弊,制造业上市公司不会简单的选择一种方式,而是运用两种盈余管理手段;②企业社会责任与应计和真实盈余管理均呈显著的负相关关系,这表明企业社会责任能有效的抑制盈余管理行为,企业履行社会责任在一定程度上反映了企业的“道德意识”,而非掩盖盈余管理的工具,这一“道德意识”使得企业会在短期的盈余管理行为与长期的社会责任行为之间选择更加有利于长期发展的社会责任行为,这使得其信息披露更加透明,从而抑制盈余管理行为,。

从本文的实证研究结论来看,企业社会责任的履行可以抑制盈余管理行为,因此,对于制造业上市公司而言,本文提出以下建议:(1)证监会等监管部门应加快制定规范的社会责任披露制度,营造公开透明的社会责任评级查询平台,这样既可有效监督企业社会责任实施状态,亦可为社会责任履行较好的企业提供一个更开放的竞争平台;(2)由于信息不对称的存在,股东无法真正了解企业的实际盈余情况,社会责任履行可有效抑制企业盈余管理水平,从而有效保护股东的资产。

本文后续的研究设想有两个方面:第一,由于我国上市公司社会责任数据缺失及非财务指标获取的不易,本文企业社会责任评价体系中大多采用的财务指标,进一步研究将充分考虑非财务指标在社会责任评价体系中的应用;第二,研究对象仅选择了沪深两市A股制造业上市公司,对其他行业上市公司的研究还有待进一步探索。

附 录

附表1 解释的总方差

提取方法:主成份分析。

附表2 成份得分系数矩阵

提取方法:主成分。 旋转法:具有Kaiser标准化的正交旋转法。

附表3 其他变量的描述性统计结果

[1] 魏明海.盈余管理基本理论及其研究述评[J].会计研究,2000,(9):37-42.

[2] Roychowdhury S.Earnings management through real activities manipulation[J]. Journal of Accounting and Economics, 2006, 42(3): 335-370.

[3] Dechow P M, Shakespeare C.Do managers time securitization transactions to obtain accounting benefits? [J].The Accounting Review, 2009, 84(1): 99-132.

[4] Prior D, Surroca J, Tribó J A.Are socially responsible managers really ethical? Exploring the relationship between earnings management and corporate social responsibility[J].Corporate Governance,2008,16(3):160-177.

[5] 朱敏,施先旺,郭艳婷.企业社会责任动机:于公还是于私——基于中国上市公司盈余质量的经验证据[J].山西财经大学学报,2014,36(11):87-99.

[6] 邓学衷,刘秀梅,李辛欣.企业社会责任与盈余管理—对深圳A股的实证研究[J].长沙理工大学学报(社会科学版),2011,26(3):61-65.

[7] Cohen D A,Dey A,Lys T Z.Real and accrual-based earnings management in the pre and post sarbanes Oxley Periods[J].The Accounting Review,2008,83(3) : 757-787.

[8] Hong Yongtao, Andersen M L. The relationship between corporate social responsibility and earnings management: An exploratory study[J]. Journal of Business Ethics, 2011, 104(4): 461-471.

[9] Kim Y, Park M S, Wier B. Is earnings quality associated with corporate social responsibility[J]. The Accounting Review, 2012, 87(3): 761-796.

[10] 万寿义,刘非菲.企业盈余管理模式与企业社会责任相关性研究[J].西南民族大学学报(人文社会科学版),2014,(7):128-132.

[11] 杨皖苏,杨善林.中国情境下企业社会责任与财务绩效关系的实证研究——基于大、中小型上市公司的对比分析[J].中国管理科学,2016,24(1):143-150.

[12] Cohen D A, Zarowin P. Accrual based and real earnings management activities around seasoned equity offerings[J]. Journal of Accounting and Economics, 2010, 50(1): 2-19.

[13] Gunny K A.The relation between earnings management using real activities manipulation and future performance:Evidence from meeting earnings benchmarks[J].Contemporary Accounting Research,2010,27(3): 855-888.

[14] 李增福,董志强,连玉君.应计项目盈余管理还是真实活动盈余管理?——基于我国2007年所得税改革的研究[J].管理世界,2011,(1):121-134.

[15] 龚启辉,吴联生,王亚平.两类盈余管理之间的部分替代[J].经济研究,2015,(6):175-188+192.

[16] Dechow P M,Sloan R G,Sweeney A P.Detecting earnings management[J].Accounting Review , 1995 ,70 (2) :193-225.

[17] 李增福,郑友环,连玉君.股权再融资、盈余管理与上市公司业绩滑坡—基于应计项目操控与真实活动操控方式下的研究[J].中国管理科学,2011,19(2):49-56.

[18] 蔡春,李明,和辉.约束条件、IPO盈余管理方式与公司业绩—基于应计盈余管理与真实盈余管理的研究[J].会计研究,2013,(10):35-42+96.

[19] 陆建桥.中国亏损上市公司盈余管理实证研究[J].会计研究,1999,(9):25-35.

Corporate Social Responsibility and Earnings Management: Based on the Empirical Study of Shanghai and Shenzhen Stock A-share Manufacturing Listed Companies in China

SONG Yan, TENG Ping-ping, QIN Chang-cai

(School of Economics and Management, Yantai University, Yantai 264005, China)

In this paper, listed manufacturing companies are taken for the study, based on 2012—2014 panel manufacturing sector listed company data, by using statistical software STATA 12 to study the impact of corporate social responsibility accrued earnings management and real earnings management. For a measure of corporate social responsibility, evaluation system of corporate social responsibility is constructed in the method of factor analysis.The index of scientific technological innovation, quality and safety is used in the evaluation system,the composite score for each enterprise as a measure of social responsibility; for measurement of accrued earnings management, the modified Jones model is used to measure discretionary accrual earnings management; for real measure of earnings management, Roychowdhury approach is taken to integrate abnormal product costs, abnormal flow from operating activities net, abnormal discretionary expenses as a true three-part activity measure of earnings management. The results show that: Listed manufacturing firms will also use accrued and real earnings management in two ways, and the Corporate Social Responsibility and accruals earnings management, real earnings management showed a significant negative correlation, suggesting that corporate social responsibility is a kinds of ethical behavior, the better social responsibility fulfill, the more transparent information disclosure, thereby inhibiting earnings management behavior. Results of this study to further enrich the research of corporate social responsibility and earnings management, It provides guidance and advice for the supervision of the manufacturing sector.

corporate social responsibility; accrual earnings management; real earnings management

1003-207(2017)05-0187-10

10.16381/j.cnki.issn1003-207x.2017.05.022

2015-06-15;

2015-12-23

山东省社会科学规划基金青年项目(13DJJJ22)

宋岩(1969-),男(汉族),山东乳山人,烟台大学经济管理学院教授,硕士,研究方向:企业预算管理和高管人员绩效评价,E-mail:songy@ytu.edu.cn.

F230

A

猜你喜欢

今日农业(2022年15期)2022-09-20 06:56:20

中国注册会计师(2021年9期)2021-10-14 07:13:54

人大建设(2020年4期)2020-09-21 03:39:24

新民周刊(2020年5期)2020-02-20 14:29:44

中国外汇(2019年10期)2019-08-27 01:58:00

杂文月刊(2016年1期)2016-02-11 10:35:51

现代企业(2015年8期)2015-02-28 18:54:47

中国火炬(2014年12期)2014-07-25 10:38:05

中国火炬(2011年12期)2011-07-24 14:21:44

现代企业文化·综合版(2011年6期)2011-06-24 05:30:44