上市公司财务舞弊识别与控制研究

2017-05-30 05:26王倩倩陈思琦戴溥民

中国商论 2017年11期

王倩倩 陈思琦 戴溥民

摘 要:本文根据证监会对会计师事务所的行政处罚决定,以发生舞弊行为但未被事务所发现的企业以及审计该企业的事务所为对象,通过对舞弊手段、舞弊年度分布、监管滞后期、跨年舞弊、处罚类型等因素进行一系列统计分析,研究事务所未能识别出企业财务舞弊的原因。

关键词:财务舞弊 舞弊识别 行政处罚

中图分类号:F275 文献标识码:A 文章编号:2096-0298(2017)04(b)-065-03

1 引言

财务信息的质量很大程度上影响了资本市场的效率,资本市场是资源配置的有效场所,财务信息的真实公允性是资本市场资源配置有效性的基础。随着赛迪传媒、华锐风电、北生药业和万福生科等上市公司造假案件的频频曝光,注册会计师在审计能力和职业道德方面均遭到质疑,我国上市公司注册会计师的审计质量仍有待提高。这些问题给资本市场公平基石、投资者信心和公司治理运行机制带来一定冲击,同时在一定程度上影响了会计师事务所的生存与发展。基于此,本文将试图具体分析证监会对财务舞弊公司及相关会计师事务所的行政处罚案例,通过考察相关会计师事务所注册会计师审计质量的现状并剖析其主要成因,进而研究识别财务舞弊的方法。

研究会计师事务所未能识别出企业财务舞弊的原因具有以下理论意义:对会计师事务所未能识别出企业财务舞弊的具体原因加以分析有助于区分问题所在,一是会计师专业知识技能不足,二是职业道德问题。这些研究都有助于建立健全制度和秩序来规范企业的经营,深化了会计师事务所对未能识别企业财务舞弊的原因的认识,拓展了会计师对企业财务舞弊识别的研究,最终促进审计师的专业知识技能和责任感的提高。

研究会计师事务所未能识别出企业财务舞弊的原因具有如下的现实意义:一是维护资本市场秩序,提高投融资效率。资本市场的存在使投资者和融资者能够高效地进行资本运作,而两者之间的相互信任需要以各自的财务状况等因素来维系,只有双方拒绝粉饰财务报表,才可能使得资本的价值、配置等达到最优的状态。二是保护投资者权益,增强市场信心。舞弊事件的发生以及危害程度让人们对投资证券市场产生了戒备心理,尤其是中小投资者往往成为难以获取信息的一方面被视为投资弱势群体,大股东以及上市公司利用内幕信息及舞弊手段不断吞食其他投资者的资产,使得上市公司的资产不断缩水,债权人的权益受损,资本市场难以健康存续。三是完善公司治理,增加企业的社会责任感。现如今,人们关注的侧重点由单纯的资产、利润向公司治理机制等难以粉饰的特点转移时,公司管理层也会对此加以重视并期望通过完善公司治理来获得满意的财务状况最终提升股价而非采用盈余管理、财务舞弊等非正规手段。四是对会计师事务所的审计给出建设性的建议。通过研究会计师事务所由于未识别出企业财务舞弊问题而受到处罚的相关案例,分析具体原因,归纳整合之后,在审计程序上对会计师事务所提出具体的意见和建议,减少会计师事务所未能识别上市公司财务舞弊事件的发生。

基于以上理论及现实意义,本文以自2001年以来证监会予以行政处罚的会计师事务所的案例为依据,结合舞弊手段、舞弊年度分布、监管滞后期、跨年舞弊、处罚类型等因素,分析会计师事务所未能查出企业财务舞弊的原因,最终给出提高审计质量的相关意见和建议。

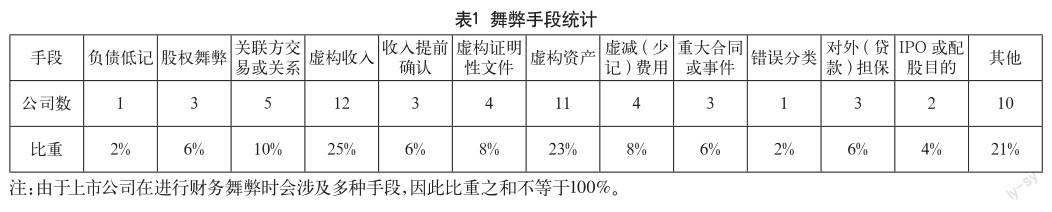

2 舞弊手段统计

在本文选取的48个样本中,涉及财务舞弊的企业使用的舞弊手段可归纳为以下12种:负债低记、股权舞弊、关联方交易或关系、虚构收入、收入提前确认、虚构证明性文件、虚构资产、虚减(少记)费用、重大合同或事件、错误分类、对外(贷款)担保、IPO或配股目的(见表1)。

如表1所示,有1家公司涉及负债低记,占比2%;涉及股权舞弊的有3家,占比6%;关联方交易或关系的有5家,占比10%;虚构收入的有12家,占比25%;有3家进行了收入提前确认,占比6%;虚构证明性文件的有4家,占比8%;虚构资产的有11家,占比23%;有4家虚减(少记)费用,占比8%;涉及重大合同或事件舞弊的有3家,占比6%;错误分类1家,占比2%;3家对外(贷款)担保,占比6%;涉及IPO或配股目的有2家,占比4%;还有10家采用了其他非典型手段,占比21%。其中使用最频繁的手段为虚构收入和虚构资产,其次是关联方交易或关系。

根据表1可知,经典的舞弊手段——虚构收入和虚构资产在本文所选取的样本中仍然占比最大。收入和资产一直是审计的重点项目,然而在因出具不恰当审计意见而受到证监会行政处罚的会计师事务所中,未发现公司在收入和資产方面的舞弊行为占很大比重。这说明公司针对收入和资产采取的舞弊行为日益高超隐蔽,事务所应当及时改进审计程序,提前考虑公司可能会采取的舞弊手段,防患于未然。

3 舞弊年度分布

从舞弊年度分布来看,被查处的舞弊事件集中于2002年~2004年,再联系当时的社会背景——2004年美国颁布塞班斯法案,我们推测塞班斯法案的提出,加强了我国监管部门对于第三方审计单位即会计师事务所的审查,从而导致大量舞弊事件被查出。而在之后的年份,被查处的舞弊事件发生量有所下滑,说明加强对第三方即会计师事务所的监管有所成效,但仍然有部分会计师事务所铤而走险,与客户“合作”,未尽其勤勉义务,从而出具不恰当意见的审计报告。联系证监会对出具不恰当审计意见的会计师事务所的处罚力度,在一定程度上能降低事务所与上市公司合谋的可能性,但当事务所的可能获利大于其承担的风险时,事务所仍有很大可能失去独立性。这说明我国监管部门对于注册会计师以及上市公司舞弊的约束与监管仍有不足,需要改进监管方式,加强监管力度,从根源上解决会计师事务所与上市公司合谋舞弊的问题。

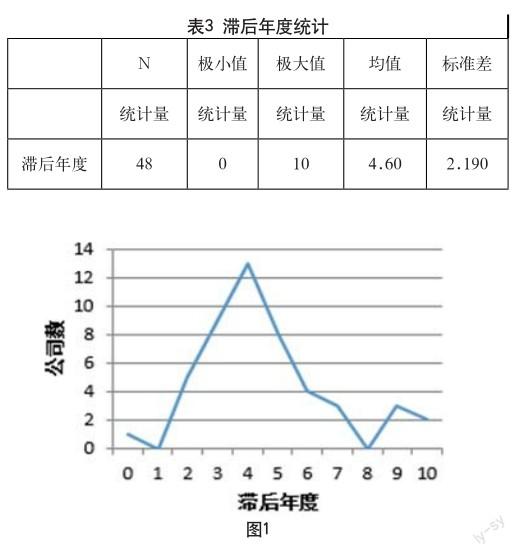

4 监管处理滞后期

以上市公司舞弊的第一年作为滞后期的0年,滞后期=证监会处罚公告年份-舞弊第一年。从表3来看,证监会处罚公告的披露平均滞后年度为4.60年,具有滞后性。当期舞弊当期处罚的仅有一家;有28家公司在4年内受到证监会的处罚,占比最大,为58%;广西北生药业股份有限公司(股票代码600556)和宝硕有限公司(股票代码600155)的滞后年度最久,长达10年。2004年,北生药业虚列在建工程25,480万元,通过支付预付工程款的方式,向关联方腾盛建筑转移资金25,480万元,在2014年,证监会针对深圳鹏城对北生药业2004年年度报告审计过程中未勤勉尽责的行为,对深圳鹏城及签字注册会计师给予警告。河北华安在对宝硕有限公司2004年年度报告的审计过程中,未对其资金结算中心进行审计、未对资金结算中心开户存放资金余额向金融机构进行询证、未对全部借款进行函证、未向结算中心核验资金凭证的真实情况等行为,受到了证监会予以罚款处罚。

5 跨年舞弊发生情况

除去少数特殊情况外,大多数上市公司出现舞弊的年份仅为一年,上市公司都有通过采取舞弊手段来避免遭受外部监管者的处理及被投资者抛弃的动机或者行为。因此,大多数上市公司在舞弊当年采取粉饰财务报表的行为来使局面及时得以扭转,可能由于舞弊项目不同的原因,舞弊年度之后的局面难以扭转,就导致跨年连续舞弊很有可能发生。

由上表可以看出,只在某一年进行舞弊的上市公司占比最高,达56.5%,有2家公司连续4年舞弊,占比为4.3%,连续2年和3年舞弊的上市公司分别占21.7%和17.4%,这可能与上市公司有较大可能性在当年内扭转不利局面有关。根据调查结果可知,大多数上市公司仅舞弊一年,这可能与所舞弊项目的性质有关。

6 处罚类型

如表5所示,2001年~2016年间涉及的45个样本(涉及48份处罚公告),除去没有相关处罚记录的两份公告,其余46份的处罚手段主要是警告、罚款、警告和罚款以及撤销许可。根据公告相关信息得出,在现行的处罚制度下,会计师事务所为其未勤勉尽责行为所付出的代价,在一定程度上能增加事务所在审计过程中的警觉性,削弱事务所与上市公司联合舞弊的动机,但其力度还不足以彻底打消其与上市公司“合作”的念头。基于此,相关部门应加强监督,加大惩罚力度,使得事务所未勤勉尽责或与上市公司联合舞弊的成本大于收益。

7 舞弊行业分布

本文收集了48个样本,整合样本中来自相同公司的样本,共计45家公司,现已有18家公司退市。依据证监会修订的《上市公司行业分类指引》(2002),在18个行业大类中,45家涉及财务舞弊行为的公司来自6个行业。从数量角度分析,“工业”最多,达到17家,占样本的37.78%;其次是“综合类”和“公共事业类”行业,分别为13家和6家公司,所占样本比例分别为28.89%和13.33%。从舞弊比例角度分析,舞弊比例最高的行业是综合类,有13家涉及舞弊(综合类行业上市公司共118家),占11.02%;其次是金融类企业,占行业内上市公司比重达5.63%,有4家涉及舞弊(金融行业上市公司共71家)。48个样本所涉及的6个行业中,工业企业的舞弊比例最低,所占比重为0.75%。基于此,应把综合类和金融类企业作为关注重点。

8 舞弊地域分布

從地域分布来看,45个样本涉及的公司来自18个省份,包括北京、广西、广东、河南、黑龙江、陕西等,其中舞弊企业中,归属于广东省的企业最多,共计7家,占样本比重的15.56%,截至2016年10月26日,广东省上市公司共计452家,舞弊比例为1.55%。其次北京市、福建省和湖南省,分别为4家,其比例分别为1.48%、3.77%和3.92%。从各省舞弊比例角度分析,湖南省最高,在湖南省102家上市公司中,样本中有4家企业存在舞弊行为,达到3.92%。福建省次之,占比3.77%,106家上市公司中有4家舞弊公司。

参考文献

[1] 杨超.上市公司财务舞弊案例特征研究统计——基于证监会2003-2012年行政处罚公告[J].经营管理者,2013(10).

[2] 刘元,林爱梅,单雅迪.我国上市公司财务报告舞弊的特征和手段——基于2008-2013年证监会处罚公告[J].财会月刊,2015(28).

猜你喜欢

上海建材(2022年3期)2022-11-04

江苏安全生产(2022年7期)2022-08-24

水上消防(2022年1期)2022-06-16

劳动保护(2018年8期)2018-09-12

消费导刊(2018年10期)2018-08-20

现代商贸工业(2016年11期)2016-12-26

时代金融(2016年29期)2016-12-05

财会学习(2016年19期)2016-11-10

中国质量监管(2016年10期)2016-07-10