基于BS模型的上证50ETF期权实证研究

2017-05-30 18:23:01张昆

中国商论 2017年25期

张昆

摘 要:本文基于Black-Scholes定价模型对上证50ETF期权的价格进行实证研究,用控制变量法分析影响期权价格的五个因素(标的资产现价、期权执行价格、无风险利率、波动率、期限),通过R软件实现对上海证券交易所挂牌交易的上证ETF期权的实证检验,将利用Black-Scholes模型计算出来的期权理论价格与实际收盘价进行对比,分析实际期权价格与测算价格差异产生的原因。

关键词:上证50ETF期权 Black-Scholes定价模型 实证检验

中图分类号:F724.5 文献标识码:A 文章编号:2096-0298(2017)09(a)-169-03

1 Black-Scholes定价模型

1.1 无套利定价原理

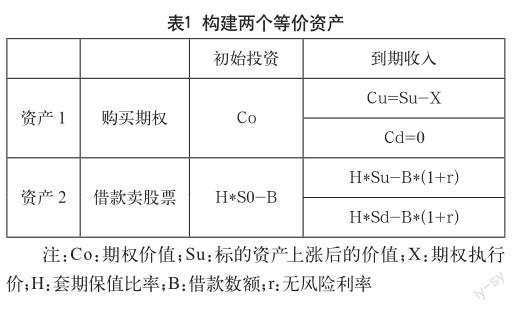

Black-Scholes定价模型的理论基础是无套利定价原理,即如果市场上存在着两个资产,将它们持有至到期可以获得相同的收益,那么此刻他们的价格应该相等,若不相等,投资者会进行套利,做多低估资产的同时做空高估资产,使两个资产的价格又趋于平衡。

基于无套利定价原理可以构建一个股票和借款的适当组合,使得无论股价如何变化,该投资组合的收益都与期权相同,那么构建投资组合的成本即为该期权的价值。

令Cu=Su-X=H×Su-B×(1+r);Cd=0=H×Sd-B×(1+r)

可得:套期保值比率H=期权价值变化/股价变化=(Cu-Cd)/(Su-Sd)

借款额=(H×Sd-Cd)/(1+r)

因此可得出期权价值=购买股票支出-借款数额=H×S0-B

1.2 Black-Scholes定价模型及参数估计

推导出的模型为

2 上证50ETF期权

2.1 上证50指数

上证50指数是从上海证券市场中挑选出最具代表性、规模达、流动性好的50只蓝筹股作为样本股,采用科学合理的方法构建出一个反映各行业龙头企业的整体情况的一个指数。

2.2 交易型开放式指数基金ETF

交易型开放式指数基金,通常又被称为交易所交易基金,是一种在交易所上市交易的、基金份额可变的开放式基金。ETF基金是一种特殊的基金形式,结合了封闭式基金和开放式基金的特点。ETF基金的投资者可以像封闭式基金一样直接在二级市场上互相直接买卖ETF份额,同时可以像开放式基金一样直接向基金公司申请购买或者赎回基金份额,区别于一般开放式基金的是,申购赎回是在一篮子股票与基金份额之间进行交换。

2.3 上证50ETF

上证50ETF是华夏基金公司于2004年12月30日推出的一支股票型基金,是境內首只交易型开放式指数基金。华夏上证50ETF从2004年12月30日成立以来,已取得228.44%的收益。从风险控制角度看,该基金风险较小。其近年表现如图1所示。

2.4 上证50ETF期权

我国资本市场规模已经跃居全球第二,但是产品结构单一的问题仍然十分突出,而我国首个场内期权——上证50ETF期权的推出标志着我国期权时代的来临。2015年,50ETF期权日均合约成交面值为26.99亿元,日均权利金成交额1.08亿元,日均成交合约10.63万张,日均持仓(未平仓合约数量)27.17万张。总体上看,50ETF期权市场交易运行平稳,投资者参与较为理性,未出现爆炒、过度投机等现象。

目前,上海证券交易所为上证50ETF期权合约制定了统一的规格,合约条款包括行权方式、行权价格、交易时间、委托类型等。

3 基于BS模型的对价格的实证研究

本文将主要利用Black-Scholes定价模型及R软件实现对上海证券交易所挂牌交易的上证ETF期权的实证检验,将利用BlackScholes模型计算出来的期权理论价格与实际收盘价进行对比,分析两者差异产生的原因。

3.1 上证50ETF期权影响因素分析

Black-Scholes定价模型中包含了影响期权价格的五个因素(标的资产现价、期权执行价格、无风险利率、波动率、期限),它们都对期权价格具有重要的影响,下面保持其中四个因素不变,观察另一个变量对期权价格的影响方向及程度。

(1)标的资产价格:上证50ETF的变动是上证50ETF期权价格变化的主要因素,选取执行价格2.2元、到期日为10月26日为期2个月的认购期权,无风险利率选定一年期定期存款,波动率选用上证50ETF2015年的历史波动率,得到该份期权合约的价格与标的ETF的价格走势图,见图2。

从图2可以看出该份认购期权与标的资产上证ETF的变化一致,50ETF价格上涨期权价格上涨,反之,期权价格下跌。

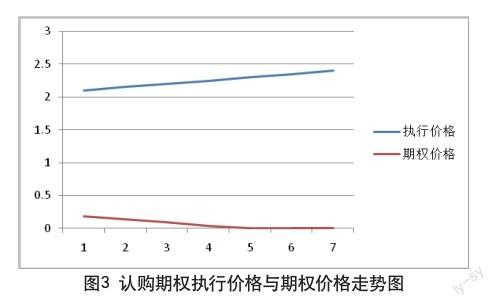

(2)执行价格:上证50ETF期权的执行价格根据标的资产价格设置了5个档位,一个是依据标的资产的价格推出的平值期权,再按照合约条款规定的行权价格间隔分别设置两个实值期权和两个虚值期权。本文选取执行价格分别为2.1、2.15、2.2、2.25、2.3、2.35、2.4元,到期日为10月26日为期2个月的认购期权,无风险利率选定一年期定期存款,波动率选用上证50ETF2015年的历史波动率,绘制出认购期权执行价格与期权价格的价格走势图,如图3所示。

由图3可以看出,随着执行价格的上升,认购期权的价格下跌,由此可以印证,认购期权价格与执行价格呈反向变化。

(4)波动率:本文采用的波动率是上证50ETF2015年的历史波动率,波动率分为历史波动率和隐含波动率,由于隐含波动率是用实际交易中的期权价格反求,不再具有价格发现和预测的功能,因此并未采用。在整个实证过程中保持波动率不变,在期权估值过程中,价格的变动性是最重要的因素,而标的资产的波动率代表了价格的变动性,如果一个标的资产的价格变动很小,那么它的期权相对应的价值也会较小。

(5)期限:如果期权承担套期保值的功能,期权到期的时间越长,那么套保的时间也就越长,期权具有的套保的价值就越高,相应的期权价格也就越高。选取到期日为10月26日为期2个月的认购期权,无风险利率选定一年期定期存款,波动率选用上证50ETF2015年的历史波动率,绘制出认购期权到期日与期权价格的价格走势图,如图4所示。

3.3 认购期权实证检验

本文选取了到期日为2016年10月26日的一份认购期权合约进行实证检验,该期权合约的执行价格为2.2元,无风险利率选用一年期定期存款利率1.75%,波动率采用前文测算的0.02515,如图5所示。

此处的差异率=(真实期权价格—模拟计算价格)/真实期权价格,该认购期权合约实证检验的结果表明,实际价格与模拟价格平均差异率为17.43%,差异率较小,说明Black-Scholes定价模型能够较好的反映我国上证50ETF认购期权价格。

3.4 认沽期权实证检验

本文选取了到期日为2016年10月26日的一份认沽期权合约进行实证检验,该期权合约的执行价格为2.4元,无风险利率选用一年期定期存款利率1.75%,波动率采用前文测算的0.02515,如图6所示。

此处的差异率=(真实期权价格—模拟计算价格)/真实期权价格,该认沽期权合约实证检验的结果表明,实际价格与模拟价格平均差异率为9.41%,差异率很小,说明Black-Scholes定价模型能够较好的反映我国上证50ETF認沽期权价格。

4 差异分析及结论

本文通过对比实际期权价格和模拟期权价格发现,两者总体上变化趋势一致,误差大致在10%左右。这种差异是可以接受的,因为理论上的Black-Scholes定价模型有着严格的限制条件,包括所有证券交易连续发生,股价随机游走和不存在交易成本,这些严苛的条件在实际交易中无法达到,自然也就导致了理论与实际的差异,通过逐步放松限制条件、扩展现有模型能够在一定程度上缩小差异。

除了模型的假设条件不能得到很好的满足外,模型中使用的参数也是导致差异产生的一个很重要的因素。影响期权价格的五大因素中执行价格、无风险利率、到期日期在本文中假设不变,这与实际情况比较符合,标的资产上证50ETF的价格在实际交易中是可观测的变量,不存在误差,因此波动率是导致差异的最大原因。

波动率对期权价格的影响之大毋庸置疑,甚至有学者指出,投资者做期权实质上就是在做波动率。模拟测算的期权价格就是将五个参数输入模型得到价格,其中与实际有差异的就是波动率δ,输入的波动率与实际的差异就导致了期权价格的最终差异。真实的差异率是通过将除波动率以外的参数与期权实际价格输入模型,从而反求,它是一个变动的量,而不是定量。期权价格反映投资者对未来的预期,假设投资者认为作为标的资产的ETF被高估,这将导致认购期权的购买减少,从而使得隐含波动率小于标的。反之,投资者认为标的ETF被低估,购买认购期权增加,从而使得隐含波动率大于标的。隐含波动率与标的资产的历史波动率的差异导致了实际交易中的期权价格与通过模型计算出来的模拟价格有所差异。

参考文献

[1] 陈守涛.上证50ETF期权定价研究[D].苏州大学,2015.

[2] 陈怡.关于期权定价的模糊二叉树模型及其应用[D].天津大学,2007.

[3] 刘逖.50ETF期权试点一年回顾[J].中国金融,2016(4).

[4] 王堃.上证50ETF期权定价、风险与套利研究[J].中国物价,2015(9).

[5] 杨远健.上证50ETF期权的实证研究[D].安徽财经大学,2015.

[6] 于长福,陈婷婷.基于B-S模型的上证50ETF期权定价的实证研究[J].金融理论与教学,2016(2).

[7] 张天凤,朱家明.基于B-S模型的上证50ETF期权定价研究[J].贵阳学院学报(自然科学版),2016,11(2).

[8] 张铁.一个新型的期权定价二叉树参数模型[J].系统工程理论与实践,2000,20(11).

[9] 周飚.上证50ETF期权定价研究[D].吉林大学,2006.