中国创业板上市公司高管薪酬对公司绩效的影响

2017-05-30 17:49刘伟坤夏江楠郭行

中国商论 2017年25期

刘伟坤 夏江楠 郭行

摘 要:本文以2016年中国创业板上市公司为研究样本,从显性薪酬和隐性薪酬两个视角深入探究上市公司高管薪酬与公司绩效之间的关系。结果表明,在创业板市场上,增加高管货币薪酬激励有利于提升公司的绩效;提升高管持股比例,有利于提升公司的绩效;高管在职消费水平的增加,促使企业的绩效不断降低。

关键词:高管薪酬 企业绩效 创业板

中图分类号:F272.92 文献标识码:A 文章编号:2096-0298(2017)09(a)-080-02

人力资本是公司创新的重要源泉,是公司前进的永久动力。高级管理层在公司发展中发挥着统筹规划和战略决定的重要作用,影响着企业生存与发展。因此,为了促使高管持续努力提高公司业绩,必须不断改善高管薪酬的结构,实现公司绩效与高管薪酬之间的平衡。本文以创业板上市公司数据作为样本数据,从显性薪酬和隐性薪酬两个视角深入研究高管薪酬结构对公司绩效的影响,进而为完善创业板上市公司的薪酬管理机制提出建议。

1 文献综述

目前,国外有关高管薪酬与公司业绩之间的关系研究较为丰富,但还未形成一致的观点。Joscow,Paul,Nancy Rose及Shepard Andrea(1993)[1]也证明了公司业绩同高管报酬有微弱的相关性。而Ciscell和Carroll(1980)[2]通过研究1970年~1971年和1973年~1976年两个时间段的两百多家企业,发现高管层的报酬额与企业销售额和利润增长额之间具有正相关关系。

我国对高管薪酬与公司绩效的研究较晚,但近年来研究也逐渐完善。蒋翠珍(2011)[3]以128家高新技术上市公司为样本,对公司绩效与高管薪酬的关系进行了分析,通过2008年的截面数据以及1998年~2008年的混合截面数据发现,高管薪酬与公司绩效之间的正相关关系显著。金晓云(2010)[4]通过对25家深市中小板上市公司的股权激励情况进行對比,认为适当提高高层管理者持股比例对提升公司业绩具有重要作用。

综上所述,国内外对高管薪酬与企业绩效的研究较全面,但我国研究主要集中于主板市场,而对于创业板市场研究较少。因此本文利用创业板公司数据,考虑在职消费等隐性薪酬,深入探究高管薪酬对绩效的影响。

2 理论分析与假设

委托代理理论认为,股东与管理者订立薪酬契约应当与企业绩效挂钩,即高管薪酬(主要指货币薪酬)的多少由公司业绩的好坏来决定,在双方之间形成一种利益共享风险共担的运行机制。所以,对高管的人力资本予以肯定,并制定合理的货币薪酬激励机制,将有利于激发高管人员的工作积极性,进而推动公司的持续发展。故提出本文假设1。

假设1:创业板上市公司高管货币薪酬与公司绩效显著正相关。

假设1只考虑了短期激励,没有考虑长期激励。公司实行股权激励,让高管持有公司的一定股份,使高管从单纯的高级员工变为企业的所有者,将高管个人利益与公司整体利益结合起来,可以使二者的利益一致,共同向公司价值最大化而努力。因此高管持股比例越高,高管越会努力工作,激励效果也就越明显。因此,提出假设2。

假设2:创业板上市公司高管股权激励与企业业绩正相关。

高管薪酬不仅包括货币、股权等显性薪酬,还包括在职消费等隐性薪酬。代理观认为,由于高管掌握决策管理权,并且在可接受的成本下代理问题难以避免,经理人可以利用在职消费使自身效用最大化,而不是增加股东财富。由于委托代理机制中薪酬激励的失效,公司高管在信息不对称下会进行自我激励,产生在职消费,进而导致企业绩效的下降。因此,提出本文假设3。

假设3:创业板上市公司高管的在职消费与公司绩效显著负相关。

3 模型与变量设计

3.1 样本选取和数据来源

本文以2016年中国创业板上市公司研究样本,同时对数据进行以下处理:(1) 剔除2016年度首次公开上市的公司;(2)剔除财务指标出现极端情况的公司;(3)剔除研究所需财务数据缺失的公司。最终确定总体研究样本数为125家,所有数据来源于国泰安数据库,使用的统计软件Excel2007、SAS9.2。

本文参照国内外有关文献的研究方法,选取每股收益(EPS)作为解释变量,以货币薪酬(CP)、高管平均持股比例(EQP)、在职消费水平(PERK)为被解释变量,以监事人数(SUP)、公司风险(DAR)和公司规模(SIZE)为控制变量,构建以下模型:

其中,EPS为当期净利润与当期发行在外普通股比值的加权平均数,CP为管理层年薪总额取对数,EQP为对管理层年末持股数与公司总股本的比值,PERK用对管理层年末持股数除以公司总股本来衡量,SUP为年末公司的监事人数,DAR为年末公司总负债除以年末公司总资产,SIZE为年末公司总资产的对数。

3.2 实证结果与分析

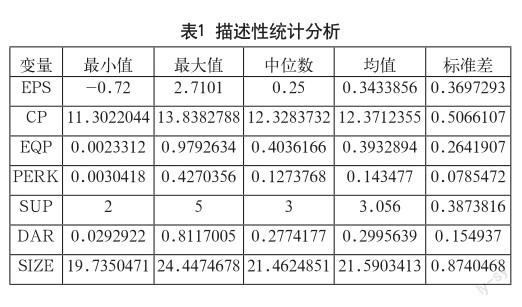

3.2.1 描述性统计分析

由表1描述性统计分析可知,每股收益最小值为-0.7200元,最大值为2.7101元,差异较大,表明创业板上市公司之间企业绩效差异较大;货币薪酬最小值为11.3022,最大值为13.8328,均值为12.3712,最大值与最小值均在均值附近,表明创业板上市公司货币薪酬浮动较小。从平均持股比例来看,平均持股比例均值为0.3932,表明创业板市场上市公司高管持股比例较高,而且从最大值0.9726来看,部分高管持股已经达到了控制整个公司的程度。在职消费的均值为0.1435,大于中位数为0.1274,表明创业板上市公司中超过一半的上市公司高管存在着在职消费行为(见表1)。

3.2.2 变量相关性分析

从表2 Pearson相关系数表来看,货币薪酬与每股收益的相关系数0.38613,在1%的显著性水平下显著正相关。高管平均持股与每股收益相关系数为0.1077,高管平均持股与每股收益存在着正相关关系,但是其相关系数没有通过显著性检验,有待于后面进一步的实证分析研究。隐性薪酬在重要组成部分在职消费与每股收益在5%的显著性水平下显著负相关。本文在回归的时候进行了方差膨胀因子检验,发现回归中方差膨胀因子均在0~2之间且容差均在0.5~1之间,表明各变量之间不存在严重的共线性问题。

3.2.3 回归结果分析

由表3可知,企业绩效与货币薪酬正相关且在1%的显著性水平下显著,假设1得以验证;企业绩效与高管平均持股比例的相关系数为0.28358,在1%的显著性水平下显著正相关,说明提升高管持股比例,有利于提升公司的绩效,假设2得到验证。隐性薪酬的重要組成部分在职消费与企业绩效之间的回归系数为-0.63188,在10%的显著性水平下显著,表明随着高管在职消费水平的增加,企业的绩效不断降低,即在职消费水平与企业绩效负相关,验证了假设3。

4 结论与建议

通过研究,本文得出以下结论:增加高管货币薪酬激励有利于提升公司的绩效;提升高管持股比例,有利于提升公司的绩效;高管在职消费水平的增加,促使企业的绩效不断降低。

为此,本文提出两点建议:(1)优化高管薪酬结构。将货币薪酬激励与股权薪酬激励相结合,根据自身行业特点、公司情况确定二者合理比例,以实现对高管的有效激励,提升企业的绩效。(2)完善公司治理制度。完整的公司治理机制有利于对高管经营活动进行有效的监督,减少公司高管在职消费行为,提升企业绩效。

参考文献

[1] Joscow,Paul,Nancy Rose and Shepard anndrea. Regulatory Constraint S on CEO Compensation[M]. Brookings Papers:Microeconomics,1993.

[2] Ciscel DH,Carroll TM.The determinants of managerial salaries: an econometric survey[J].Review of Economics and Statistics.1980(06).

[3] 蒋翠珍,顾丽琴,张锦珂.高新技术上市公司高管薪酬激励效应的实证分析[J].统计与决策,2011(07).

[4] 金晓云.股权激励在中小板上市公司的应用效果研究[J].会计之友(下旬刊),2010(10).

猜你喜欢

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

时代金融(2016年29期)2016-12-05

大经贸(2016年9期)2016-11-16

企业导报(2016年19期)2016-11-05

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

股市动态分析(2015年26期)2015-09-10

股市动态分析(2014年1期)2014-01-13