险资举牌事件中万能 险的杠杆运作及影响分析

2017-05-30 10:48许宇帆张凯亮刘怡遥

中国商论 2017年30期

许宇帆 张凯亮 刘怡遥

摘 要:本文从万能险的视角出发,探究其近几年对险资举牌事件的影响。通过简要概述万能險的意义与内涵,同时就近五年保险行业相关数据进行分析,发现万能险自引入中国以来,整体呈现出稳定上升趋势。而在2015年、2016年的“举牌潮”中达到巅峰,又由于近一年政策的紧缩出现剧烈下滑。同时,以前海、恒大人寿为代表,对其近几年资金收入中万能险占比及公司资金配置方向进行研究,对险资企业长短期投资不同情况进行分析,探究快速回钱的深层原因——资金错配,最终结合保监会出台的最新相关政策,得出万能险对于举牌公司、被举牌公司及保监会的影响。上述研究不仅丰富了国内万能险的相关理论,并为保险资金在我国未来资本市场中的良性发展提供了一定指导。

关键词:万能险 险资举牌 前海人寿 恒大人寿

中图分类号:F842 文献标识码:A 文章编号:2096-0298(2017)10(c)-029-03

随着近几年举牌事件的频发,险资举牌逐渐成为资本市场的关注点,截至2016年,A股市场共发生举牌事件260余次,其中险资举牌多达80余次,占总举牌次数的三分之一。深究原因,造成如今举牌事件所产生负面影响的一个重要原因就是在如今“资产荒”大背景下,市场上可用来合理投资配置的资产相对较少,而随着传统高收益高回报资产的减少,大量资产寻求新的投资领域以获得可观收益。保险公司以长期投资的原则对上市公司进行投资以及举牌是无可厚非的,这有益于资本市场资金的回流发展,但是部分保险公司利用以万能险为代表的险资资金进行杠杆融资[1],这不利于资本市场发展。近年来,期限短、成本高的万能险保费增长迅速,而部分公司为牟利将万能险设计成保障低的理财产品,导致公司资金结构不合理,同时在信息披露方面有所隐瞒,过度投资造成资金错配,为资本市场带来较大的风险隐患。如今保险公司资金庞大,在保留基本的运作资金后,仍有大量资金可用于投资获得更大的收益,其中万能险作为近些年的热门险种,在举牌事件中扮演着越来越重要的角色。

如何合理的监管及披露保险公司的资金配置,始终是保监会所关注的焦点,基于上述,本文试图通过对近几年万能险与举牌事件的关联性分析,在险资行业中选取前海人寿与恒大人寿两个举牌方典型企业,揭示万能险对于举牌事件的深层影响。

1 万能险的概念与发展趋势

万能险作为保险市场的一个热门保险产品,是一种同时具有风险保障与理财收益的人寿保险。相较于普通的人身保险外,还具有获取投资收益的能力,在投资者拥有保险公司为个人设立的账户后,投资者可以按自身意愿支付保险费,在剔除部分运作资金后,剩余资金由保险公司代为管理运用[2],且获取的收益与客户的投资资金相关联。此外,由于具有“投资收益上不封顶、下设最低保证利率”的特点[3],即万能险在具有基本的成本保障特点之外,还能够为投资者带来与万能险投资资金相关的投资收益,导致其在资本市场中利润空间较大,而这也是万能险在资本市场中得以迅猛发展的重要原因之一。

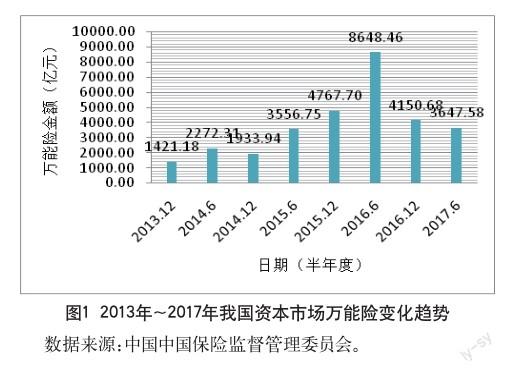

在如今的“资产荒”大背景下,投资渠道匮乏,万能险作为一个既可能有较大额投资收益又具有一定成本保障的投资选择,自2000年引入后发展迅速,除了在2008年左右增长速度有所下降之外,其余时期一直保持着稳定增长的趋势,原保费收入2000年仅为241.4亿元,而到2016年原保费收入高达30959.1亿元,为引入初期的128倍。而随着近几年保监会对险资投资中的创业板、优先股、创业投资基金等范围的逐渐放开,保监会对于险资市场发展的大力推动以及一系列鼓励万能险投资政策的出台,万能险上涨的更加迅速,近些年一直处于上升趋势。2015年~2016年,受到万科、南玻A等大量举牌事件影响,万能险受到资本市场更大的重视,大量保险公司加大万能险销售力度并利用险资进行投资,使得万能险在2016年达到顶峰。仅2016年上半年万能险便高达8648.5亿元,占原保险保费收入的46%,而由于2016年起至今保监会对于万能险审核监管程度的加大,保监会出台了一系列有关万能险的文件。严格审查保险公司资金运用流程,要求强化法人治理和资金运用等领域的监管力度、加大违法违规查处力度、健全和完善监管制度,实现资本市场健康发展。这对于万能险的发展起到一定的抑制作用,使得保险公司近一年万能险的销售量大大降低,直接最近一年万能险资金收入大幅降低,以至2017年上半年度的万能险金额还不到2016年上半年度的一半,如图1所示。

2 基于前海人寿与恒大人寿的分析

万能险作为重要的资金来源,在近年资本市场险资的疯狂举牌中扮演着极其重要的角色。因此,本文为了更好地对万能险与举牌事件进行分析,基于2015年、2016年的多次举牌事件,选取具有典型代表性的前海人寿与恒大人寿两家险资企业进行分析。

我国保险行业2016年上半年度资金运用余额为125629.30亿元,相比于年初增长12.37%,2017年其余额为144998.87亿元,相比于年初增长8.28%,而万能险从2015年上半年度的3556.7亿元飞速上涨至2016年上半年度的8648.5亿元再跌回2017年上半年度的3647.6亿元,其从较高的正增长变为较高的负增长,可见目前险资行业资金较为充足,险资运用余额也在市场行情较好时呈现上升的趋势,用于投资的险资资金也较为庞大,而万能险在受市场影响大幅增长后又下降回原值,万能险在险资运作中扮演着重要角色。其中2016年、2017年其资金运用分布如表1所示。

而2016年前海人寿和恒大人寿的相关投资比例如表2所示。

相较于恒大人寿,前海人寿在资金投资运用方面较为均衡,其主要以上市权益类的投资为主,对于股票和證券投资基金的投资占比达到28.62%,而恒大人寿在股票和证券投资基金方面的投资高达63.20%[4]。由此看来,在险资对资本市场的冲击下,大多数公司均将险资投资核心定于上市权益类投资中,频频地收购股份以及险资举牌上市公司,而其资金来源主要即为万能险。

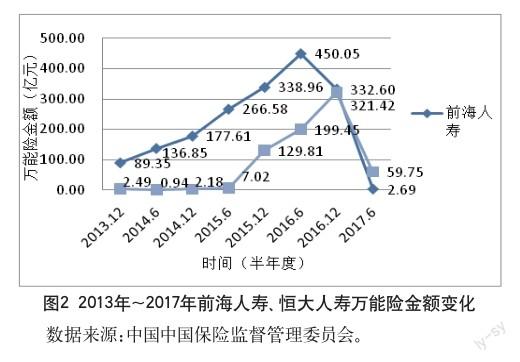

由图2可知,近五年来前海人寿与恒大人寿的万能险保费收入波动较大,从之前的缓慢增长到近年的指数增长,2013年下半年度的前海人寿万能险金额仅为89.35亿元,此时恒大人寿万能险金额仅为2.49亿元,而前海人寿到2016年上半年度高达450.05亿元,恒大人寿到2017年下半年度高到321.42亿元,实现飞速增长;而二者均在达到峰值后双双大幅下跌,近期的呈剧烈下滑的趋势,跌回2013年的水平。其中,万能险的上升与下降受到多方面因素的影响,险资市场的景气程度、险资资金链的运转效率、资本市场大事件的发生和保监会的政策导向等均在一定程度上影响着万能险的发展,可见万能险在资本市场中的发展具有不确定性。而随着险资举牌所能获取的高收益,举牌方利用举牌后较高的股份占比,获取被举牌公司更多有利于投资的信息,利用其当前所具有的信息优势进行决策,从而合理对公司投资资金进行运作,同时可能试图通过资本市场的快进快出赚取差价,从而实现短期内对于上司公司股票的买卖实现套利目的;或者利用其获取的控制权对被举牌公司经营管理进行干涉,进而影响公司的正常发展。

正如前海人寿通过举牌南玻A,在股权较为分散的南玻A占有较大比例的股份,获取公司的控制权后,在董事会中具有较高的话语权,过度干预原管理层的决策,导致高管集体出走,公司的正常运营受到影响。但是险资企业作为“融资平台”,其使用的举牌资金成本高、期限短、风险大,在险资中占比过大的万能险资金用于举牌显然是不合理的,其并不具备长期持有上市公司股权的条件,举牌上市公司风险较大[5]。同时,险资企业通过快速的融资获得投资资本,用不具备长期价值投资的万能险作为险资来源的支撑,显然是靠不住的,也不利于险资企业长远稳定的发展,2016下半年伴随着相关政策的出台以及监管力度的加大,万能险占比程度立即出现巨幅的下降,由此可见万能险在资本市场中稳定性较差,容易受到市场行情、政策倾斜的影响,发生较大的变化。

3 万能险对举牌事件的影响

3.1 万能险对举牌公司影响

一方面,对于保险公司而言,在经济下行与资产荒的背景下,保险公司通过万能险获得大笔资金。在具有一定的投资成本后,为获得更大的收益,选择对上市公司进行举牌,不断的收购资本市场优质上市公司的相应股票,可以在短期内达到影响股价的目的[6]。而在股价上涨后,险资公司作为一个外界投资者及时撤资,将持有的上市公司股票卖出赚取中间差价,由此实现股票的“套利”,成功通过高风险高收益的万能险投资获得更大的利润;另一方面,频繁的举牌使得保险公司持股比例迅速上升,在公司拥有一定的话语权。当公司股权较为分散时获得公司的控制权,参与被举牌公司的董事会决策,获得权力任命上市公司的高管人员,影响公司的主营业务方向,并通过信息优势以及政策倾斜为保险公司牟取更大的利益,并获取相对持久的投资收益;同时,保险公司在高比例持股时,对于属于长期股权投资类型的公司核算可以将成本法转为权益法进行核算,进而影响公司的财务报表,有益于保险公司自身成本及利润的核算。

3.2 万能险对被举牌公司影响

作为被举牌的上市公司,当公司被以万能险为支柱型险种的保险公司举牌时,被举牌的上市公司资本结构较为分散,从而导致投资的保险公司对被举牌公司具有一定的控制权时,保险公司为获取更大的投资收益,将参与公司董事会,影响公司的决策,从而影响公司的合理经营,导致公司原高层人员以及原公司未来发展方向受到负面干涉;而与此相反的是,具有合理资金结构的保险公司对上市公司进行举牌,其真实目的为促进上市公司更好的发展,力求公司获得长远的收益,从而获得相对应的投资收益,获得的利润属于合理应得的收益,实现举牌公司与被举牌公司的共赢,这种情形便能有效地推动举牌公司以及被举牌公司的和谐发展,对于资本市场发展也起着推动作用,有助于资本市场中保险资金的良性循环。

3.3 万能险对保监会影响

针对如今存在的恶性举牌事件,保监会对万能险的监管审核逐渐变得严格,针对举牌的保险公司要求资金来源信息必须公开透明,发生举牌事件时,举牌公司需要自觉披露相关的资金来源,这有助于判别其举牌资金是否合理合法,尤其是杠杆资金必须证明其合法性,关联出资以及变相挪用等来源不明的险资将受到核查[6],不合法的资金将予以严惩;针对目前资本市场的举牌乱象,保监会对于“野蛮人”行径的举牌予以限制,要求具有融资平台性质的保险机构必须停止相关的不合理的资金运用,维护资本市场的公平公正,对尤其属于实干企业的上市公司长远运营进行保护,并保障在举牌风波中话语权较弱的中小投资者的利益;同时,保监会在险资举牌频发后,出台一系列万能险相关政策,要求“切实加强万能险监管,守住行业风险底线”,对险资行业的险资来源这一方面进行约束,达到险资合理运营的目的,这对于健全和完善目前保险行业相关制度有着重大的意义。

参考文献

[1] 林珊.对我国险资配置方式问题的探讨——基于险资频现“野蛮人”的视角[J].国际商务财会,2017(03).

[2] 刘颂,杨杰.利益相关者视角下的万能险解析[J].企业改革与管理,2016(23).

[3] 周亮.万能险规模增长拐点已至[J].财经界(学术版),2017(01).

[4] 王文锦.新规下的万能险还值得投吗?[J].理财,2017(01).

[5] 方斐.万能险监管再升级[J].证券市场周刊,2016(33).

[6] 吴杰.中短存续期万能险资金运用特点、风险防范与配置建议[J].中国保险,2016(10).