R&D投入、专利产出与企业业绩

2017-05-30 04:14:25王新红石欣欣

技术与创新管理 2017年5期

王新红 石欣欣

摘要:文中以2010—2015年创业板高新技术上市公司为研究样本,运用多元回归模型对研发投入、专利产出、企业业绩三者间的相关性和中介效应进行分析。研究表明:研发投入能显著提升企业的经营业绩;研发投入对专利产出具有正向的促进作用;专利产出能顯著提升企业的经营业绩;专利产出是研发投入影响企业业绩的中介变量。

关键词:R&D投入;专利产出;企业业绩;中介效应

中图分类号:F 840 文献标识码:A 文章编号:1672—7312(2017)04—0397—06

0引言

知识经济的到来使世界经济发展进入到高科技竞争时代,我国也在建设创新型国家。要建立科技创新平台,需要有资金和人力的投入作为保障,R&D投入则是实现科技创新的重要手段,也是企业提高经济效益并获取有利局面的重要保障。然而,为什么相同的R&D投入水平对企业业绩的影响在不同的企业之间会产生如此巨大的差异?这是由于资源在利用过程中存在着被无效配置的可能,R&D投人对企业业绩的促进效果如何关键取决于这些支出能否被有效利用。专利是R&D活动的结晶,专利的产出有利于降低R&D活动的不确定性风险,因为专利权作为一种排他性的权利,能够使企业高效利用研究成果从而获取高额垄断收益。那么,R&D投入对企业业绩的影响程度是否通过专利的作用进行传导呢?基于此,文中研究企业的研发投入能否通过转换成专利成果从而更有效的提升企业业绩,并探究R&D作用于企业业绩的路径。

由于创业板上市的公司多数从事高科技业务,具有很强的创新性和发展潜能,其中高新技术企业所占的比重相当大,已经超过了90%.鉴于此,文中以创业板高新技术上市公司为研究对象,探求在这类企业中研发投入、专利产出与企业业绩三者问的相关关系、中介效应以及作用机制等。通过对三者关系的研究,探究研发投入作用于企业业绩的“黑箱”是否会通过专利的作用进行传递,进而揭示出彼此之间的关系。这有利于通过调查研发投入水平增强专利产出水平,提高研发投入的效率和有效性,同时更有效率地提高企业绩效水平。

1文献回顾与研究假设

1.1文献回顾

国内外学者对R&D投入与企业业绩的关系给予了极大的关注,大部分研究结果表明两者呈正相关关系,如在Pilar Beneito(2003)、Eber hart(2008)以及曾德明(2015)的研究中均得到验证。但是也有一些学者指出,R&D投入并不能有效促进企业绩效的提高,甚至可能带来负面影响,如Aboody and Lev(2000)、王君彩和王淑芳(2008)的研究,他们认为对于创新活动而言,其成功的概率较低,潜在收益的风险性很高,并且风险非常有可能超过其收益。

自1980年以来,围绕R&D投入和专利产出关系的研究越来越多,大部分学者都得出两者呈现正相关的关系,代表的文献有Jurgen Janger(2005)、朱平芳和徐伟民(2005)、徐凯和高山行(2006)、刘和东和梁东黎(2006)。但也有学者认为企业研发活动具有不确定性风险,这使其对知识产权产出的促进作用可能并不显著,如徐明(2015)。

国外许多学者研究专利产出与企业业绩的相关性。Bosworth,Rogers(2001)认为,企业间存在竞争优势和业绩差异的原因在于其拥有的独特资产,包括专利、技术诀窍、声誉等垄断性资源。Reitz-ig(2004)以德国机械制造业为研究对象,得出拥有较高质量专利能提高企业的经营业绩。国内关于两者关系的研究起步较晚。李文鹣、谢刚(2006)、胡珊珊、安同良(2008)的研究结果表明我国企业专利申请量与业绩之问并不具有显著性的相关关系。朱艳梅等(2013)以2006—2010年上市医药公司年报的相关数据为基础,得出专利产出对业绩有促进作用,但时滞期仍无法确定。

关于同时研究研发投入、专利产出与企业业绩的研究较少,Griliches(1981)以美国157家企业为研究对象,首次得出R&D投入和专利对企业价值的提升有积极影响。徐欣、唐清泉(2010)通过研究我国上市公司专利数量和专利类型特征后发现R&D活动和专利产出能提升企业价值,但是,不同类型的专利贡献不同。柏青、罗守贵(2014)通过两阶段的研究方法探究知识成果产出(以专利作为表现形式)的影响因素,以及其对经济产出的影响。黄世政(2015)基于台湾新竹科学园区6大产业1989—2012年经营绩效、研发投入、专利数和投资金额数据,研究发现政府研发投入对专利件数、企业经营绩效均有正向的促进作用,但专利件数与经营绩效只有比较弱的相关性。

在对上述文献的回顾过程中我们能够发现,国内外学者在研究研发投入、专利产出以及企业业绩三者之间的关系时,尚无统一的定论。绝大多数学者直接考察R&D投入对企业业绩、股票市场表现的直接作用,而忽略了从R&D投入到企业业绩的中间环节,即将R&D投入的直接产出——专利作为中间变量,研究R&D投入影响企业业绩的“黑箱”问题。文中以创业板高新技术上市公司为研究样本,研究在这类上市公司中研发投入、专利产出以及企业业绩相互问的关系和影响机制,以期通过合理的研发投入、高效的专利产出对企业的长远发展产生正能量。

1.2理论分析与研究假说

企业进行R&D投入通常是一项高风险、高收益战略。创新理论认为创新可以给企业带来经济租金,这使得企业不断增加研发投入,开发新产品,向消费者提供更丰富的产品和服务,对于企业来说,则创造了更多的市场和盈利机会。如Hu Albert(2004)认为研发可以为企业创造短期垄断收益,并占据市场优势地位。基于此,文中提出假设一:

H1:研发投入与企业业绩正相关。

内生经济增长理论认为,技术进步是有目的的R&D活动的结果,而且这种活动能够获得某种事后垄断力量。不少学者采用专利这一指标来对技术进步和创新产出进行衡量。一般来说,不管企业处于何种行业和生命周期,R&D投入都是影响专利产出的重要解释变量,并且R&D投资越多,专利产出就越多,并形成了相对稳定的R&D—专利关系模式。因此,提出研究假设二:

H2:研发投入与专利产出正相关。

专利权作为一种排他性权利,能够有效降低创新成果被侵权的风险,增强专利的垄断性和利用效率,保证知识创造者获取垄断利润,而垄断利润的获得让产权所有者有了进一步创新的动力。作为研发活动的重要产出,专利权具有独特的优势——稀缺性、不可替代性、价值性和难以模仿性,这使其不仅可以发挥自身的资产效应,而且可以将有形资产以及其他无形资产予以整合,从而达到提效增值的效果。因此,文中提出假设三:

H3:专利产出与企业业绩正相关。

R&D活动是一个复杂过程,它大致会经历“开始—失败—突破—新技术诞生—专利权获得—新产品推出”等一系列过程,专利作为R&D活动的结晶,能够有效降低创新成果被侵权的风险,增强知识产权的垄断性,保证知识创造者获取垄断利润,而垄断利润的获得让产权所有者有了进一步创新的动力,它标志着创新活动有了进一步的发展,由研究开发阶段发展到应用阶段。文中认为专利仅是R&D投入的中间产出,企业真正追求的创新产出是价值的提升和业绩的改善。基于以上分析,可以得出专利作为研发投入的直接产出,两者呈正相关关系,同时专利可以极大提高企业业绩,换言之,专利是研发投入影响企业业绩的中介变量。由此提出假设四:

H4:专利产出是研发投入影响企业业绩的中介变量。

2研究设计

2.1样本选取与数据来源

文中使用的數据主要来源于WIND金融数据库和国泰安CSMAR数据库,对于所需数据不全的,主要通过查询深圳证券交易所网站(http:∥www.szse.cn/)以及相关公司年报等进行手工补充。

文中以2010—2015年度创业板高新技术上市公司为研究总样本,在研究过程中对原始样本遵循以下原则进行筛选:①剔除*ST,ST和PT的样本公司;②剔除各变量数据存在缺失、异常的样本公司。经过上述原则进行筛选,最终得到760组样本数据,形成一个平衡面板数据。

由于从R&D投入到获取专利再到产品投放市场往往有一定的周期,文中选用企业业绩指标为企业滞后一年的数据,即如果自变量为2010年的数据,则因变量为2011年数据。

2.2变量选取

2.2.1解释变量

文中将采用研发费用强度来表示企业的研发投入情况。文中的研发数据来自WIND数据库。

2.2.2中介变量

在专利授权数和专利申请数中,文中选择前者作为专利产出的代表,因为判断一项专利是否能够拥有垄断权进而提高企业盈利能力,需要看此项专利是否能在特定部门拿到授权许可,是否能受到法律保护。

2.2.3被解释变量

文中选取销售毛利率作为衡量企业经营业绩的指标,因为专利或能提高收入,或能降低成本,或者两者兼得,在可能存在盈余管理的情况下,毛利率是比较合理的指标。

2.2.4控制变量

影响企业业绩和专利产出的变量很多,文中的控制变量大致可分为公司财务特征和公司治理特征,具体见表1.

政府补助表明政府对企业科研创新的重视程度,补助越多,用于研发的资金就越充足,创新成果也就越丰富。鉴于政府补助对专利产出的显著影响,文中将政府补助单独作为专利产出的控制变量,同时,由于资本结构和经营现金流对专利产出的影响较小,所以不作为专利产出的控制变量。因此,影响专利产出的控制变量有企业规模、企业成长性、股权集中度、股权制衡度、两职合一、经理层激励、管理层激励以及政府补助。

2.3中介效应的识别过程

假设自变量X对因变量Y的影响通过中介变量M进行传递,也就是说变量M是X作用于Y的传递路径,则称M为中介变量。中介效应的模型构造和函数表达如图1所示。

验证中介效应程序如下,首先验证y=cx+el中c是否显著,假设c不显著,则中止检验,由此中介效应不存在;如果c显著,则进行下一步的检验程序。第二步对a和b的显著性进行验证,如果均显著,则要区分是部分中介效应还是完全中介效应;如果都不显著,则停止检验;如果a或b其中只有一个较显著,则进行sobel检验。

2.4模型构建

根据前文的理论分析及研究假设,文中构建如下回归模型。

1)构建研发投入与企业业绩的计量模型如下

2)构建研发投入与专利产出的计量模型如下

3)构建专利产出与企业业绩的计量模型如下

4)构建研发投入、专利产出与企业业绩的计量模型如下

模型中RDI为自变量一研发投入;PAT为中介变量一专利产出;GPM为因变量一销售毛利率;X为控制变量。

3实证分析

3.1描述性统计分析

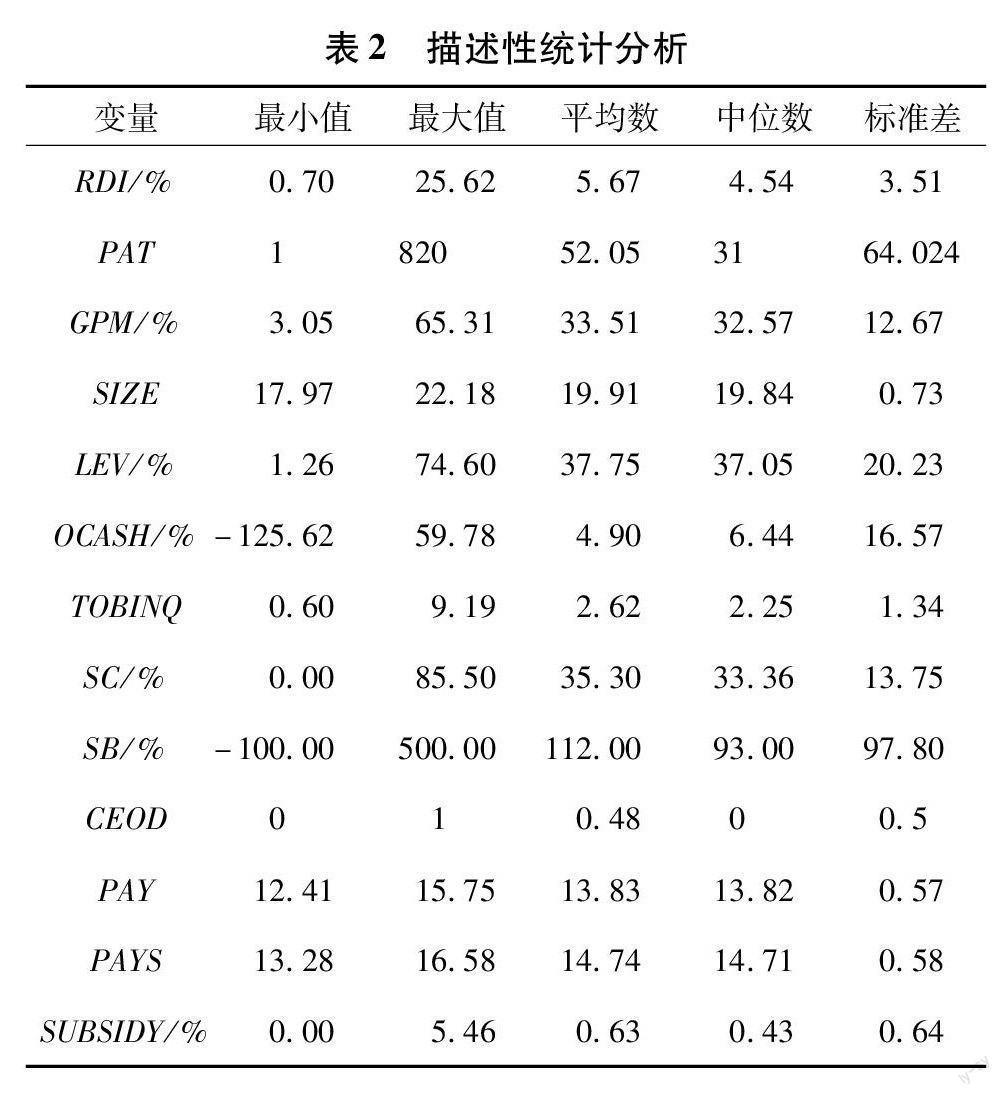

为了解各变量的整体情况,文中首先对各指标变量进行描述性统计,以便更好的进行后续的回归分析,具体结果见表2.

通过对我国创业板高新技术上市公司的研发投入、专利产出、企业业绩和公司状况的统计分析,可得出其存在以下特征。

1)在研发投入方面,最小值为0.7%,最大值则是25.62%,可见在创业板高新技术上市公司中研发费用投入强度相差悬殊,但标准差并不是很大,说明只是个别企业投入不足。均值为5.67%,相对较高,说明创业板高新技术上市公司作为技术密集型企业,较其他企业来说,研发投入还是处在一个比较高的水平,整体上研发投入保持在一个合理的区间,与其行业特点相适应。

2)在专利授权方面,最小值为1,最大值是820,说明企业研发投入转化能力相差悬殊,平均值为52.05,说明创业板高新技术上市公司重视专利申请,专利授权数量在一个比较高的水平,具有较强的研发转化能力。

3)在企业业绩方面,创业板高新技术上市公司销售毛利率均值是33.51%,中位数是32.57%,说明企业总体有较强的盈利能力,且比较均衡。最大值为65.31%,表明个别企业盈利能力超强。

3.2回归分析

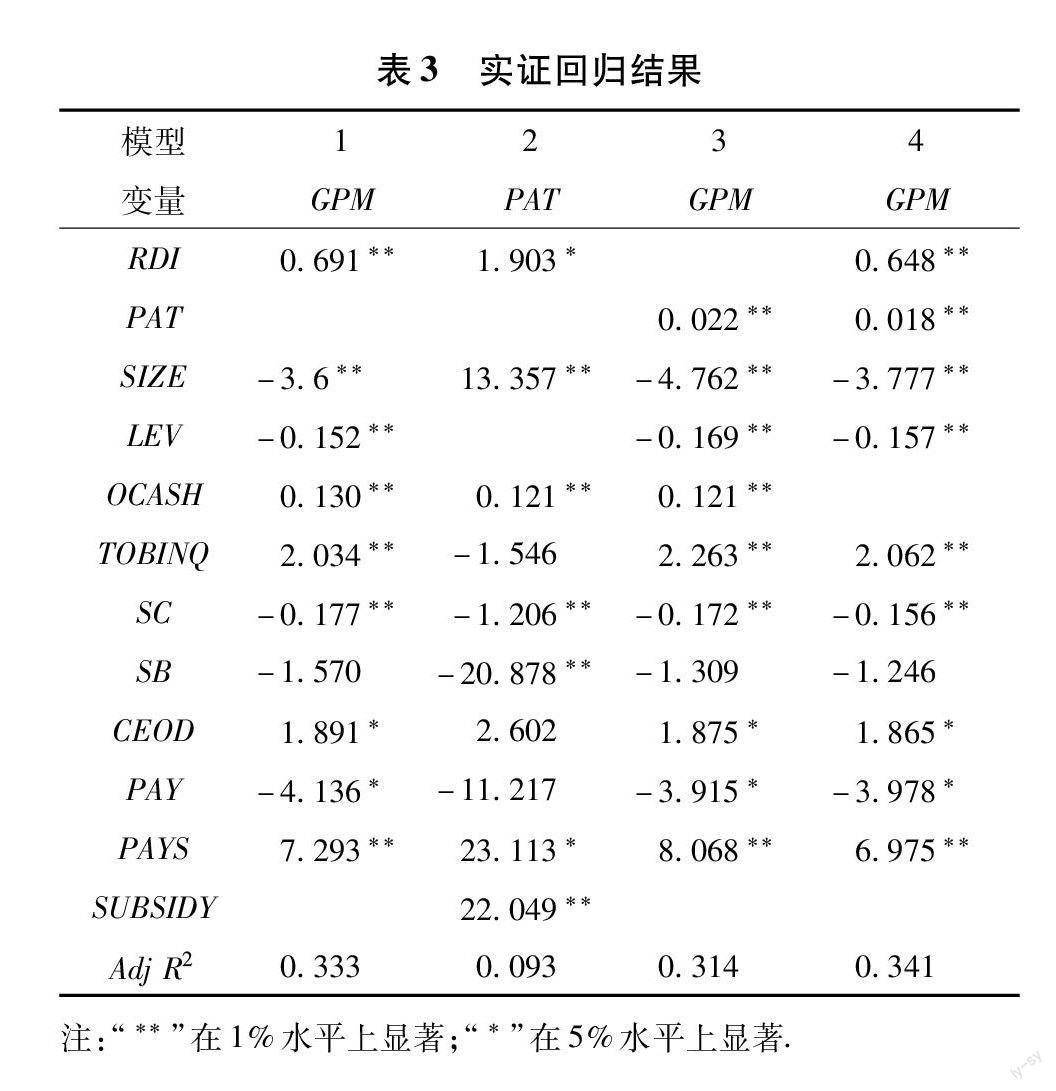

文中运用SPSS 19.0统计软件研究研发投入、专利产出与企业业绩三者之间的相关关系并且探求研发投入通过专利产出影响企业业绩的路径,按照上述模型构造的4个方程式结果见表3.

3.2.1研发投入与企业业绩

模型1是将企业销售毛利率(GPM)作为因变量,将研发投入(RDI)作为自变量所作出的回归分析。在模型1中,研发费用投入与销售毛利率在1%的水平上显著相关,相关系数为0.691,说明研发费用投入与企业业绩呈显著的正相关关系,且研发费用投入强度只要上浮1个百分点,就可以促使企业销售毛利率上浮0.691个百分点,即增强研发费用投入强度可以显著提升企业业绩。因此,可以得出,研发投入与企业业绩正相关,假设1得到验证,同时,佐证了文中的理论,即不断增加研发投入可以提高企业的创新能力,为企业业绩的提升创造源动力。

3.2.2研发投入与专利产出

模型2将研发投入(RDI)作为自变量,专利产出(PAT)作为因变量,探求两者问的关系。模型2显示研发投入与专利产出在5%的显著性水平上呈正相关关系,且相关系数较高,达1.903,这说明只要研发费用投入强度提高1个百分点,企业的专利产出就会成倍提高,极大增加企业的专利授权数量。由此得出研发费用投入可以促进企业的专利产出,有利于企业形成自主知识产权,假设2得到验证。

3.2.3专利产出与企业业绩

模型3研究专利产出与企业业绩的关系。在模型中可以看到两者的相关系数为0.022,并且通过1%的显著性水平,假设3得到验证,由此,佐证了文中的理论,即企业中稀缺的、有价值的、难以替代和难以模仿的异质性资源,可以使企业获得持续的竞争优势,从而获取超额租金。

3.3中介效应分析

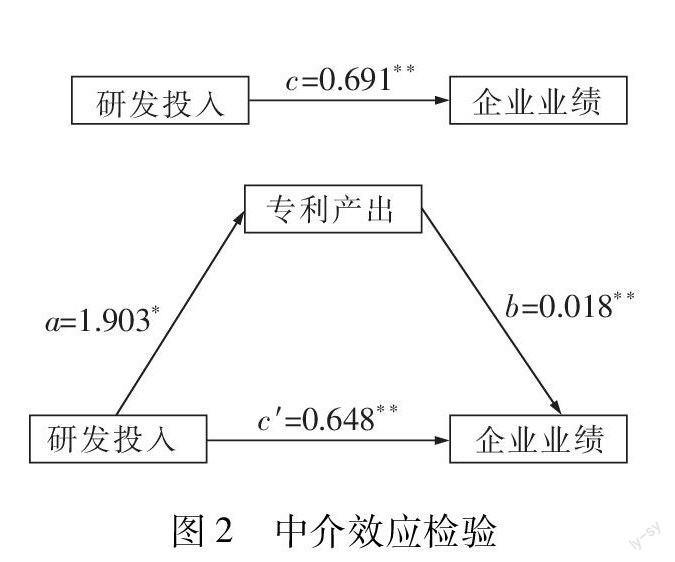

根据前文验证中介效应的方法,现分析研发投入是如何通过专利产出影响企业业绩的,如图2所示。

在以专利产出为中介变量的回歸分析中,可以看到,研发投入对企业业绩的回归系数为0.691,并且显著,即总效应为0.691。由此进入第二步,验证a和b的显著性,a是1.903,6是0.018,并且两者都通过显著性检验。进入第三步,验证c′的显著性,c′是0.648且通过显著性检验,说明中介效应成立。其中c的绝对值大于c′的绝对值,说明专利产出在研发投入作用于企业业绩的过程中呈现出部分中介效应,假设4得到验证,即研发投入通过影响专利产出进而影响企业业绩,换言之,专利产出是研发投人影响企业业绩的中介变量。这一结果证实了研发投入影响企业业绩的“黑箱”部分是通过专利进行传递的,为企业业绩的提升提供了更有效率的途径。

4结论与分析

文中对创业板高新技术上市公司中研发投入、专利产出与企业业绩三者问的相关性和中介效应进行分析,得出以下结论。

1)研发投入对专利产出和企业业绩有显著的正向影响。研发投入每提高1个百分点,专利产出就会提高1.903个百分点,企业业绩则提高0.691个百分点,说明增强研发投入强度,能够有效提升专利产出水平和企业业绩。同时,由系数大小可以看出,研发投入对专利产出的影响程度比对企业业绩的影响程度更深。此外,专利产出可以显著提升企业业绩,专利产出每提高1个百分点,企业业绩则提高0.22个百分点。

2)专利产出是研发投入作用于企业业绩的中介变量,即研发投入对企业业绩的影响有一部分是借助专利的传导而发生作用的。专利的产出有利于降低R&D活动的不确定性,专利能够得到法律保护,并使企业在受保护期间享有收益独占权。专利作为研发投入的直接产出,两者呈正相关关系,同时,专利可以极大地提高企业业绩,换言之,专利是研发投入影响企业业绩的中介变量。

基于以上实证分析,文中认为企业应不断加大研发费用投入水平,使研发费用投入在企业的发展进程中发挥其应有的作用。其次,还应提升企业创新成果转化能力。根据文中中介效应检验结果,R&D投入可通过提高企业的专利产出水平进而提升企业的经营业绩。经过观察,可以看出整个过程无非是企业创新成果的转化过程——R&D投入转化成企业的创新能力,这是企业创新能力的形成过程;企业的创新能力转化成企业的盈利能力,这是企业创新能力的释放过程。其中创新能力起到了承前启后的重要作用,在整个转化过程中有着举足轻重的地位。而专利产出能力就是企业创新能力的典型代表。因而,企业在形成专利产出时,不但要重视量的提升,而且要重视质的提高。形成具有高质量高水平的专利产出能力,加大发明专利的研发和申请,形成企业的核心竞争力。

猜你喜欢

贵州财经大学学报(2017年1期)2017-02-13 17:55:21

软科学(2016年12期)2017-02-07 01:33:10

高教探索(2016年12期)2017-01-09 21:55:40

会计之友(2016年23期)2017-01-09 08:37:53

考试周刊(2016年101期)2017-01-07 21:41:59

新教育时代·教师版(2016年26期)2016-12-06 11:58:41

新教育时代·教师版(2016年25期)2016-12-06 08:11:31

现代经济信息(2016年25期)2016-11-24 04:25:30

企业导报(2016年17期)2016-11-07 20:37:39

商场现代化(2016年1期)2016-03-18 23:25:58