民办幼儿园投资管理初探

2017-05-24 15:35李雪梅

新教育时代·教师版 2016年40期

摘 要:民办幼儿园是我国学前教育的重要组成部分,很多社会资本都想投入到民办幼儿园中,怎样进行投资分析,怎样判断一个幼儿园项目可以投资是投资人关心的重要问题,也是我国发展学前教育,扩大学前教育覆盖面的重要问题,民办幼儿园发展的是自负盈亏自主经营的经济主体,幼儿园要在收入中列支各项成本费用,只有做到收支平衡幼儿园才可以正常运转,文章对民办幼儿园投资管理进行探讨,旨在让投资人更好的为社会提供学前教育服务。

关键词:民办幼儿园 投资管理 项目投资回报

随着我国实行全民二胎政策,婴儿的出生人数快速增加,今年以来很多医院的妇产科都是爆满,可以预见在不远的将来对于幼儿园的需求也会大大增加,社会资本在民办幼儿园的投资上将会有很大的空间,那么在投资民办幼儿园时要考虑哪些因素?怎样投资才能达到预期的目的呢,本文主要给大家探讨一下关于民办幼儿园投资管理的相关事项。

一、民办幼儿园投资管理的意义及目标

民办幼儿园是由社会力量出资,在经营管理中实行自主经营,自负盈亏方式进行运营的幼儿园。

民办幼儿园的投资管理就是在投资民办幼儿园前期对于幼儿园的投资收益和项目回报情况进行调查研究分析,从而判断是否进行投资的决策管理。幼儿园项目投资管理要求投资的幼儿园能够生存和发展,这是民办幼儿园投资管理中要达到的两个基本目标,也就是幼儿园在投资后能够可持续经营。

二、民办幼儿园投资管理要考虑的主要因素

判断民办幼儿园的投资是否可行要求幼儿园至少能够实现自身的可持续经营,这就需要在经营中利润大于等于零,利润=收入-成本=收入-可变成本-固定成本

(一)收入

收入是幼儿园收取的保教费,一般情况下幼儿园是按学期进行收费。收入的金额和收费标准以及招生的人数密切相关,收入=月收费标准×招生人数×月数,民办幼儿园的收费根据保育教育和住宿成本合理确定,报当地价格主管部门、教育行政部门备案后执行。

(二)可变成本

民办幼儿园的可变成本是和在读幼儿人数密切相关的成本和费用,部分教学管理业务费用、部分人员经费和在读幼儿人数明确相关,教学管理业务费用在幼儿保教费中所占的比例一般在10%左右。人员经费是教师、保育员、行政后勤教师的工资和社会保险费等,通常占收入的比例为40%,有一些行政后勤人員的工资属于固定成本,和招生人数密切相关的人员费用只能占收入的30%,和招生人数密切相关的教学及管理业务费用只能占收入的5%。幼儿园的可变成本和班级数量的相关程度较大。

(三)固定成本

幼儿园的固定成本是与幼儿园的招生人数没有密切关系的成本。主要包括:管理和部分后勤人员的人员经费、办公经费、固定资产的折旧、房租、资金成本等。

幼儿园经营中有一些成本介于变动成本和固定成本之间,呈阶梯状变化,例如:保健医生的工资、厨房人员的工资等,聘用人数和招生人数呈阶提资状变化,在实际操作中可以将其分解成为固定成本或可变成本。

三、民办幼儿园的投资管理

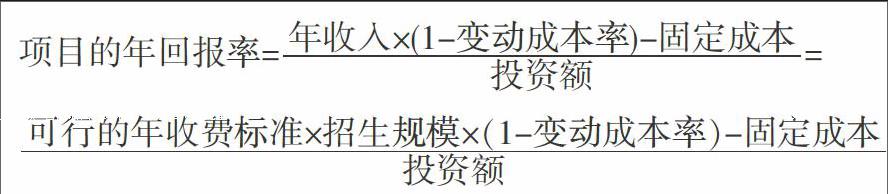

民办幼儿园的投资管理,主要就是计算幼儿园投资项目的回报率,把项目的投资回报率预期的回报率进行对比,以此来判断投资项目是否可行。

民办幼儿园投资项目回报率的公式如下:

公式中可行的年收费标准一般是月收费标准×10个月,幼儿园的寒暑假各一个月,招生的规模和幼儿园的场地大小有关,一般等于班级数×30人,变动成本率一般是收入的40%,主要是和班级数密切相关的保教人员工资和班级的教学费用,固定成本一部分是幼儿园管理人员的工资和、设施设备的折旧和装修改造费用的摊销,另外还有房租费用等。

一般幼儿园日常的人员经费和管理业务费等边际成本占收入比例不低于保教费收入的50%,我们把一个民办幼儿园做为一个投资项目,假设幼儿园的边际成本为保教费收入的50%,那么幼儿园项目的回报率可以用下面的公式计算:

(一)初始投资

初始投资是民办幼儿园在筹建过程中需要支出的装修改造、设施设备等支出,从投资人的角度来考虑初始投资可以自己投资,也可以采用借款的形式,借款就需要支付资金成本。

(二)可行的收费标准

民办幼儿园的收费标准要根据相关法律法规的要求,结合所在地区的收入水平、幼儿园的数量、幼儿园的保教成本等因素来综合确定,目前我国的民办幼儿园收费实行报备制度,就是由幼儿园根据成本计算之后确定并到当地发改局进行备案,但是在实际操作中,如果当地发改部门或教育局不同意,幼儿园也无法收取。

(三)招生规模

幼儿园的招生规模取决于幼儿园的活动场地和班级教室的数量等因素,一般每个班的幼儿人数为30人左右,一个12班规模的幼儿园,规模在360人。

投资回报率大于投资者要求的回报率项目可行,低于回报率项目不可行。

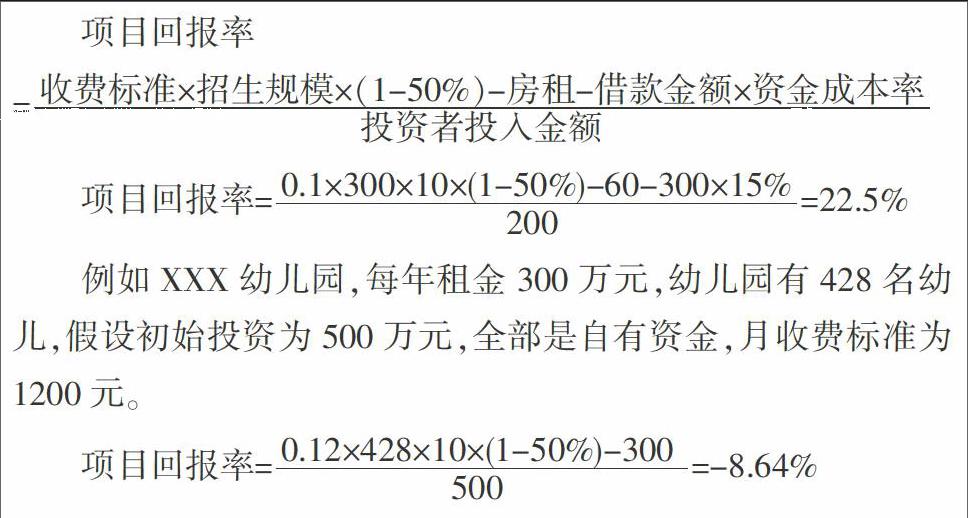

如果一个幼儿园的房租费用为每年60万元,每生的月收费标准为1000元,每年收取10个月的保教费,招生规模为300人,前期装修及设施设备及营运资金投资约500万元,投资人自有资金200万元,借款利率为15%,投资人要求的回报率为20%。

例如XXX幼儿园,每年租金300万元,幼儿园有428名幼儿,假设初始投资为500万元,全部是自有资金,月收费标准为1200元。

在没有考虑资金成本的情况下,该项目的投资回报率为-8.64%,该项目不可行,如果要考虑资金成本那么该项目的资金回报率将会更低。实际上该项目中由于房租费用过高导致经营的收入不够支付成本,投资人不仅没有回报,还要不断的贴钱,因此老板跑路是迟早的事情。

(二)经营过程中收入的管理

幼儿园的收入=生均收费*招生人数

目前的民办幼儿园生均收费标准实行的是报备制度,就是幼儿园的收费标准由幼儿园根据成本费用支出计算确定,报主管部门备案,但因为教育收费是一个社会大众比较关心、关注的领域,因此目前很多地方都执行报批制,上报后要经批准才能执行。

民办幼儿园的招生人数是幼儿园生存发展的生命线,招生人数和幼儿园的办园规模、收费标准定位、营销宣传的力度、家长的口碑等密切相关。幼儿园应该在可能的情况下尽量的扩大招生规模。

1.可变成本的管理。

幼儿园的可变成本主要是人员经费和教学管理业务费,人员经费主要是和规模相关的教职工人数、工资标准。教职工人数和教学管理业务费通常和班级的数量密切相关,因为一般情况下每个班级的配置是两教一保,根据人数配置厨房和后勤的工作人员,平均下来每班1人,和班级相关的人员数量是每班4名。可变成本的管理就是控制可变成本在收入的比重,要控制可变成本在收入中的比重,关键环节就是对班额的管理。

班级可变成本包含班级教师的工资、保险以及班级教学及管理业务费。班级可变成本需要控制在收入的35%,幼儿园的各项运转就会比较正常,投资人也可以获得正常的回报,其中人员费用占30%,班级管理业务费占5%。

根据收费标准和班额、用班级收入的30%来支付班级可变人员费用,班级教职工的平均工资标准=(班额×收费标准×30%)/4-800。收入中用的30%做为人员费用,和1个班相关的教职工人数为4人,单位承担每个人的社保费用为每月800元。据此可以计算出班额和工资标准的参考表,如表一,目前各地的最低工资标准在1400元左右,只有超过1400元的工资才是可行的,如果要办品质幼儿园,相应的人员工资就要提高,工资越高教职工就会越稳定,教学质量也就更有保障。

从表一可以看出:保教费的收费标准不能低于800元,低于800元,班额达到40人,平均工资都达不到最低工资标准,如果平均工资要达到2500元,收费都要到1100元,而且班额还要达到40人,班额在30人,工资要达到2500元,收费要达到1500元以上。

班级使用的教管费占收入比例的约为5%,每个班级每年的教管费要达到1万元以上,班级的各种活动可以顺利开展。如果1200元收费,每个班至少要有20个人才可以良性运转,收费标准低的幼儿园教学及管理业务费不够,幼儿园各项保教活动的开展就会受到影响。

幼儿园经营中可变成本的管理,关键是控制每个班的人数,每个班幼儿人数的增加可以降低可变成本在收入中的比重,班级人数的增加受制于班级的活动面积、师生比等因素,办品质幼儿园师生比不得高于国家规定的1:7,收费标准的幼儿园就只能增加班额,否则难以维持。

2.固定成本的管理。

幼兒园的固定成本主要包括:管理和部分后勤人员的人员经费、办公经费、固定资产的房租、资金成本等。

行政管理和后勤人员每个幼儿园一般不低于7名,厨房1人,保安2人,保健医1人,园长及行政2人,保洁1名。幼儿园实际的行政管理和后勤人员根据招生的人数还有一个变动的增加,在可变成本计算中每个班级平均计算了1名行政后勤人员。

办公经费是维持幼儿园正常运转的电话费、水电费、办公用品、绿化费、修缮费等。

房租是用于举办幼儿园场地的租金,资金成本是开办幼儿园过程中所借入款项的租金。

固定成本是幼儿园经营中的风险所在,一般幼儿园日常经营以保教费收入抵附日常开支问题不大,但是要偿付固定成本就需要进行很好的控制了。

固定成本中固定行政后勤人员的工资最好在可以预见收入的10%以内,办公经费在收入的5%,房租在收入的20%以内,幼儿园可以良性运转,可以预见的收入不一定是幼儿园开园时就能达到的收入,也不能是幼儿园最佳状态下可能达到的收入,一般根据幼儿园70%规模状态下的收入来计算比较合理。

例如:一个设计规模12个班的幼儿园,收费标准每月1200元,班额为30人,满规模的年收入约为432万元,70%规模的年收入为302.4万元,固定人员费用为30.24万元,办公经费为15.12万元,房租在60.48万元。在经营中按此进行控制,在幼儿园的开办初期固定成本在收入的比例可能会高于35%,但开办一段时间后这个比例会下降,达到满规模时该比例将降为25%。

四、案例分析

一个设计规模12个班的幼儿园,收费标准每月1200元,班额为30人。第一学期在园招收预计为100名,第二学期为150名,第三学期为250名,第四学期为300名,第五学期预计达到360名,房租为每年60万元。

根据效益管理的相关要求,对班级数量、教职工人数、人员经费、教学及管理业务费、办公经费和幼儿园利润进行测算。

在测算中假设教学业务费占收入的5%,办公经费占收入的5%,每个班级的变动教职工人数为4人,固定人数为7人。设施设备等在建园时一次性投入400万元。

从表三可以看到按照最低工资标准列支工资,在第三学期可以实现收支平衡(不考虑初始投资),如果考虑初始投资在第9个学期可以收回投资,就是4.5年。收回投资后,投资者每年可以支配的利润在150万元左右,如果每年用30万元来进行设施设备的更新改造,可支配利润为120万元,但是以最低工资标准来经营难以办出品质幼儿园。

如果按照当前的理想工资,每月2500元计算,第4学期可以实现日常收支累计平衡,如果考虑初始投资在第11个学期可以收回投资,就是5.5年。每年投资者可以支配的利润为110万元,如果每年用30万元来进行设施设备的更新改造,可支配利润为80万元,为了吸引优秀教师和园级干部投资者还要考虑提高工资,对于园级干部要采用年薪等,回报会低于50万元。

五、结论

民办幼儿园的效益管理是幼儿园生存发展、可持续经营的关键,从分析中也可以看到就算是月保教费标准在1200元一个月的幼儿园也是只能勉强的运转,如果要降低幼儿园的收费标准政府要给予并增加补贴,否则幼儿园将难以正常运转。

参考文献

[1]《幼儿园收费管理暂行办法》.

[2]《中华人民共和国教育法》.

[3]《中华人民共和国民办教育促进法》.

[4]《中华人民共和国民办教育促进法实施条例》.

[5]《幼儿园管理条例》.

作者简介

李雪梅(1970.6-),女,经济学硕士,就职于云南师范大学经济与管理学院,副教授、注册会计师。研究方向,财务管理、会计、审计、统计。

猜你喜欢

新课程·上旬(2016年10期)2017-03-20

教师·中(2016年10期)2017-02-07

都市家教·下半月(2016年11期)2016-12-29

现代商贸工业(2016年5期)2016-12-26

广西教育·A版(2016年10期)2016-11-29

知音励志·社科版(2016年9期)2016-11-09

大众理财顾问(2016年9期)2016-10-11

企业导报(2016年13期)2016-07-19

大众理财顾问(2016年2期)2016-06-06

大众理财顾问(2016年2期)2016-06-06