中国对“一带一路”沿线国家*直接投资的特征分析

2017-05-19 02:42王永中中国社会科学院世界经济与政治研究所北京100732

国际税收 2017年5期

王永中(中国社会科学院世界经济与政治研究所 北京 100732 )

李曦晨(中国社会科学院研究生院 北京 102488 )

中国对“一带一路”沿线国家*直接投资的特征分析

王永中(中国社会科学院世界经济与政治研究所 北京 100732 )

李曦晨(中国社会科学院研究生院 北京 102488 )

“一带一路”倡议的提出和实施标志着中国对外开放进入了一个新的历史阶段。与以往中国通过引进发达国家的资本、先进的技术和管理经验,利用中国的劳动力成本优势,参与国际生产分工体系不同,“一带一路”倡议是以资本“走出去”为基础,驱动中国的设备、服务、技术、标准、货币和文化联合“走出去”,是中国传统的产品“走出去”和资本低层次“走出去”的升级版(王永中,2016)。“一带一路”沿线国家能源资源禀赋丰富,但制造业基础薄弱,基础设施建设严重滞后,这为中国与沿线国家开展产能合作、基础设施互联互通提供了巨大契机。可以预见,随着“一带一路”倡议的逐步推进,中国在沿线国家的投资和工程项目承包将会迎来一个大发展时期。

为深化政府经济管理部门、学术和实业界关于中国对“一带一路”沿线国家直接投资议题的认知与研究,进而为政府和企业相关投资决策提供参考,我们尝试从总体投资、大型项目投资、绿地投资①编者注:绿地投资又称创建投资或新建投资,是指跨国公司等投资主体在东道国境内依照东道国的法律设置的部分或全部资产所有权归外国投资者所有的企业。创建投资会直接导致东道国生产能力、产出和就业的增长。、并购、工程承包等多重视角,对中国在沿线国家直接投资的状况和特征做一个全面系统的梳理分析。

一、中国对“一带一路”沿线国家直接投资的总体特征

(一)投资规模

在过去的十余年间,中国对“一带一路”沿线国家的直接投资经历了快速增长,且快于中国对外投资的总体增速。

商务部数据显示,中国对65个“一带一路”沿线国家的直接投资规模由2003年的2亿美元大幅升至2015年的189亿美元,占中国对外直接投资的份额相应由7.1%上升至13%。另据美国传统基金会的数据统计,2016年,中国对“一带一路”沿线国家大型项目(1亿美元以上)的投资规模达330.8亿美元,占中国对外直接投资总额的19.6%。(见图1)

从上述两组数据的对比及图示来看,虽然年份并不完全一致,但传统基金会的数据应该明显高于中国官方的统计数据,且波动程度也明显大于后者。对此,有两种可能的解释:一是官方统计数据不提供中国资本的最终目的地信息,鉴于中国大量资本通过中国香港、维尔京群岛等国际投资平台前往第三国,官方数据低估了中国对“一带一路”国家的投资规模;二是传统基金会数据未完全扣除未实际交割和失败的投资项目,高估了中国对“一带一路”国家的投资规模。无论以哪种口径统计,近年来,中国对“一带一路”沿线国家的直接投资规模及其占中国对外直接投资的比重都有较大提高,在重大投资项目领域表现得尤为明显。

(二)区域分布

中国对“一带一路”沿线国家直接投资的区域分布差异大,分布不平衡。东盟是中国在“一带一路”沿线国家中投资最多的地区。中国和东盟一直保持着密切的贸易往来,经贸合作基础好,签署了自由贸易协定。东盟国家劳动力成本较低,资源能源储量丰富,但电力等基础设施薄弱,中国对其投资主要集中在电力、矿业资源开发和制造业等行业。2003-2015年,中国对东盟的直接投资流量累计达530.5亿美元,占中国对“一带一路”国家投资份额的58.2%(见表1)。其中,新加坡、印尼、老挝是中国投资的主要目的地。

图1 中国对“一带一路”沿线国家的直接投资规模及比例

表1 中国对“一带一路”沿线国家直接投资流量的区位分布 单位:亿美元

西亚和独联体是中国直接投资规模较大的两个地区,也是2010年以来投资增长较快的地区。西亚地区资源丰富,是中国资源能源的主要供给地之一,中国对西亚的投资主要集中于能源、基础设施和制造业等行业,主要分布于阿联酋、伊朗、沙特阿拉伯等国。中国对独联体地区的投资集中于俄罗斯一国,重点配置于森林、能源开采和加工制造业。2003-2015年,中国对西亚、中亚的直接投资总量分别占中国对“一带一路”国家总投资额的13%、10%。

近年来,中国对南亚的直接投资增长迅速,主要集中于巴基斯坦和印度。中国对南亚的投资量约占中国对“一带一路”投资总量的7%,主要配置于机械设备制造、纺织、能源、基础设施等行业。其中,中国对印度的投资增长迅速,投资行业主要包括基础设施、信息通讯技术、软件设计开发、金属开采和制造。

中亚地区油气资源丰富,中国对中亚直接投资集中在石油勘探与开采、交通及通讯建设、化工、农副产品加工等领域(郑蕾、刘志高,2015)。中国对中亚投资易受地缘政治因素的影响,波动性较大。2015年,中国在中亚地区出现了大规模撤资现象,撤资规模达23.3亿美元,约占前期投资总规模的30%。中国对中亚的投资集中于哈萨克斯坦,投资存量达28.6亿美元,占中国对中亚的投资份额为53.8%。

蒙古矿产资源丰富,是中国在“一带一路”沿线重要的投资目的国之一。2015年,中国对蒙古的投资存量为33.1亿美元。中东欧是“一带一路”沿线的汇合地和终点,由于劳动力成本较高、市场规模不大、与中国产品竞争性较强等因素的影响,中国对其投资规模最低,投资存量仅占中国对“一带一路”投资额的1.6%。其中,匈牙利和保加利亚是主要的投资对象国。

(三)投资模式

从投资模式角度看,中国对“一带一路”沿线国家的投资以绿地投资为主,并购为辅。2005-2015年期间,中国对“一带一路”投资的63.5%采取绿地投资形式,36.5%采取并购方式。此间,中国年均绿地投资、并购的规模分别为165.9亿美元、95.5亿美元。由图2可知,除2013年外,中国对“一带一路”的绿地投资额均高于并购。2013年,中国对“一带一路”的并购投资出现了例外的井喷行情,仅中石油、中石化对俄罗斯和哈萨克斯坦的四笔能源项目并购总额便高达234亿美元。绿地投资规模之所以高于并购,一个可能的原因是行业投资壁垒。中国对“一带一路”沿线区域的投资以能源、矿产和基础设施建设为主,属于国家战略行业,其中的大型公司一般是国有垄断企业,中国企业并购的阻力较大,而绿地投资的方式易于被东道国接受。

图2 2005-2015年中国对“一带一路”沿线国家的绿地、并购投资规模

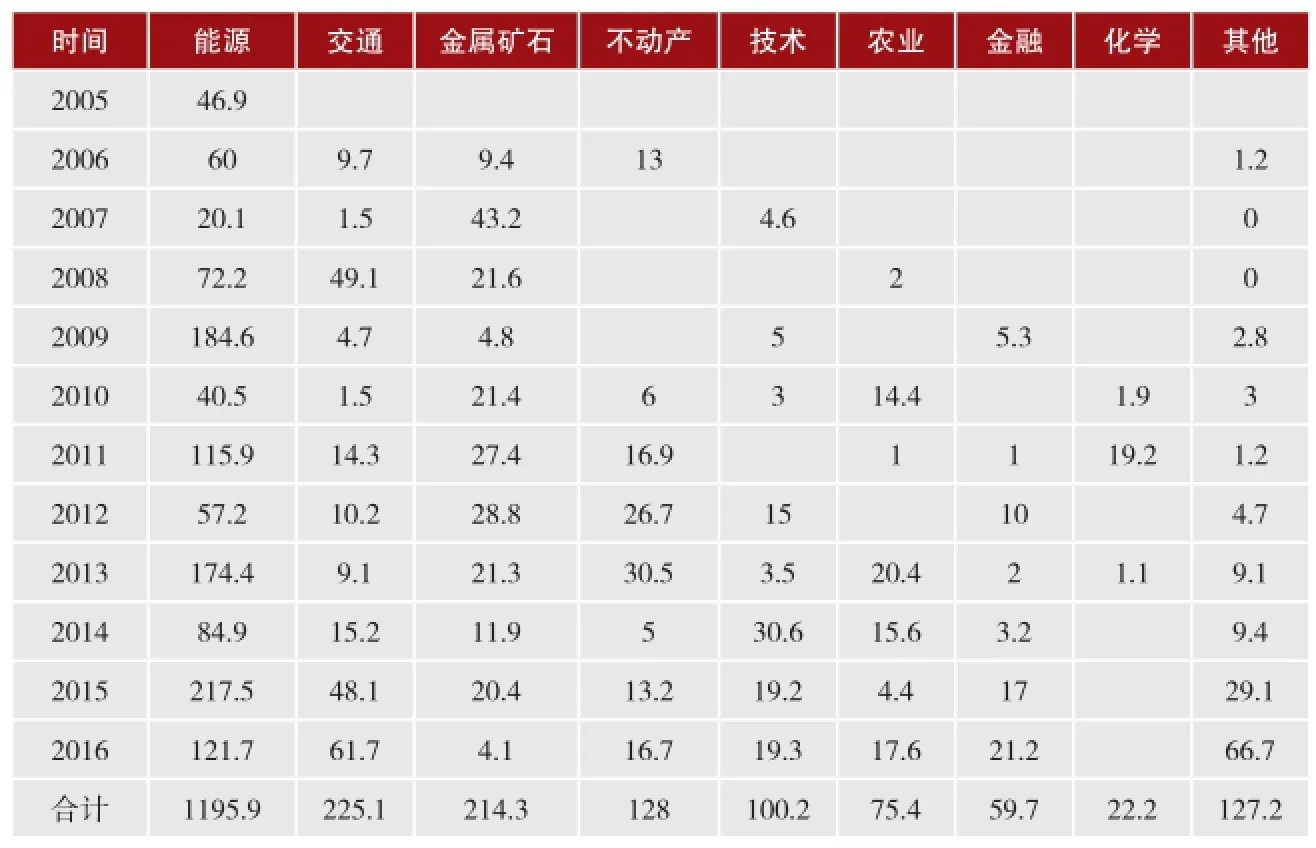

(四)大型项目的行业结构

中国对“一带一路”沿线国家的大型项目投资的行业结构,已由最初的单一能源行业,发展成为以能源为主,交通、金融、技术、不动产、农业等行业并重的多元结构。能源一直是中国对“一带一路”投资最多的行业,投资份额达55.7%;交通和金属矿石次之,投资份额分别为10%;对不动产、技术、农业和金融业的投资量再次,对化学、公共事业、娱乐、旅游的投资较少。近年来,中国对“一带一路”沿线国家的交通业、金融业、技术、不动产的投资增长迅速,而对金属矿石和化学业的投资有所下降。(见表2)

二、中国对“一带一路”沿线国家绿地投资的特征

(一)投资规模

表2 中国对“一带一路”沿线国家大型投资项目的行业结构 单位:亿美元

(二)区域分布

在“一带一路”沿线国家,中国绿地投资金额最多的地区是东盟,投资增速最快的地区是南亚。2003-2015年,中国对东盟累计绿地投资745.6亿美元,位居第一,而对南亚绿地投资的年复合增长率高达31.6%(见图4)。2015年,中国对南亚绿地投资额达163.6亿美元,超过对东盟154.8亿美元的投资水平。这主要可归因于中国对印度和巴基斯坦各有三笔大额电力投资,其投资额合计达140.5亿美元。

在“一带一路”沿线国家,中

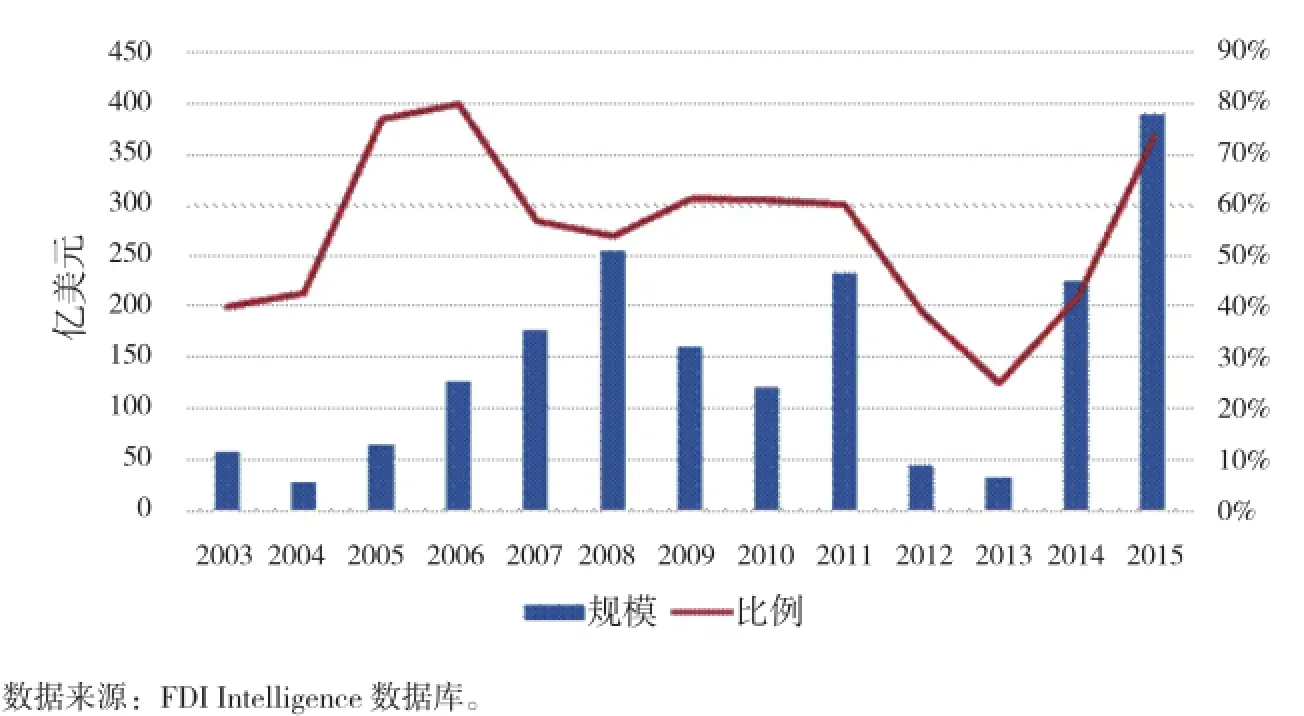

中国对“一带一路”沿线国家的绿地投资总体上呈快速增长态势,但波动性较大。2008年的美国次贷危机和2011年的欧洲主权债务危机,对中国在“一带一路”国家的绿地投资产生了显著的负面影响,投资规模分别由阶段性高点2008年的254.6亿美元、2011年的232.3亿美元大幅降至阶段性低点2010年的120.5亿美元、2013年的32.7亿美元。2014-2015年,随着“一带一路”倡议的实施和全球经济形势的好转,中国对沿线国家的绿地投资呈高速增长态势。2015年的绿地投资额高达388.36亿美元,创历史性新高(见图3)。中国对“一带一路”沿线国家绿地投资占总体投资的比重较高,2003-2015年期间的绿地投资份额达56.1%。2013年是绿地投资的低谷年份,份额仅24.8%。2015年是绿地投资的井喷年份,份额超过了75%,为历史高点。国绿地投资项目平均金额最高的区域是西亚,金额最低的地区是中东欧。这与可能投资行业类型和投资企业性质密切相关。能源资源类行业的单笔投资额通常较高,国有企业的单笔投资额一般较大。中国企业在西亚绿地投资的行业主要是能源资源类,以国有企业居多,从而国有企业的投资金额比重最高,达87.4%;而在中东欧地区,投资行业主要是制造业,以民营企业居多,国有企业的投资金额份额最低,为59.4%。

图3 2003-2015年中国对 “一带一路”沿线国家的绿地投资规模及比例

图4 2003-2015年中国对“一带一路”沿线国家绿地投资的规模和项目数

中国绿地投资金额最多的东盟占中国对“一带一路”沿线国家的投资份额一直保持在30%-50%的水平。在东盟地区,中国主要投资目的地是印度尼西亚、马来西亚、越南、菲律宾和新加坡。(见表3)

表3 2003-2015年中国对“一带一路”沿线主要国家的绿地投资规模

中国对南亚地区的绿地投资金额增长最为迅速,投资主要分布于印度和巴基斯坦。目前,中国已成为南亚国家主要投资来源国之一。2007年以前,地缘政治等因素导致中国对南亚地区绿地投资相对落后,投资额仅占中国对“一带一路”绿地投资额的8%左右,但在2008-2014年,南亚的投资份额稳步升至20%,2015年的份额达42%,超过了东盟跃居第一位。

中国在西亚的主要投资目的国是沙特阿拉伯和伊朗。西亚地区能源和矿产资源丰富,中国绿地投资的行业集中于制造业和采矿业,其投资份额分别为59.4%、28.5%。中国对沙特阿拉伯绿地投资主要集中于石油精炼业、铝和钢铁制造业,对伊朗的投资主要配置于能源开采、火力发电、汽车制造和金属制造业等行业。

中国对独联体地区的绿地投资主要集中于俄罗斯,投资份额达91.4%。中国对俄罗斯投资的主要行业是制造业,以汽车制造、工业机械和水泥为主。中国对俄罗斯矿产资源行业投资受阻,主要是因为2008 年俄罗斯对资源开发的国外股权进行控制,抑制了中国企业在俄罗斯森林、能源领域的直接投资。

近年来,中国对中东欧的绿地投资规模相对较低,单个项目的投资规模较小。中东欧地区市场一直受到欧洲发达国家控制。2009年以来,利用欧洲为应对债务危机和乌克兰危机而鼓励外国投资的机会,中国显著加大了对中东欧地区的投资力度。中国对中亚的投资也呈现出投资额较小的特点,集中于制造业、物流运输、采矿业和电力等行业。

(三)行业结构

从行业结构角度,中国对“一带一路”沿线国家的绿地投资具有如下特点:首先,制造业为最主要的投资行业。在独联体和中东欧,制造业投资份额高达70%,其中26%为石油精炼等能源制造业。第二,电力是第二大投资行业,主要投资目的地是南亚。2014-2015年间,中国对印度和巴基斯坦有七笔大额电力投资,共计160亿美元。第三,采矿业是第三大投资行业,主要配置于西亚地区,以伊朗为主要目的地。2007-2009年,中国对伊朗的采矿业绿地投资达65.7亿美元。第四,中国对建筑业投资的主要地区是东盟和独联体。第五,中国对物流配送和运输业投资的主要地区是东盟和中亚。第六,中国对信息通讯技术和互联网基础设施投资的主要目的地是巴基斯坦和印度。最后,在设计开发与测试行业、研究与开发行业、技术支持中心、维护维修业、共享服务中心领域,中国的投资基本配置于印度。(见表4)

三、中国对“一带一路”沿线国家跨境并购的特征

(一)并购规模

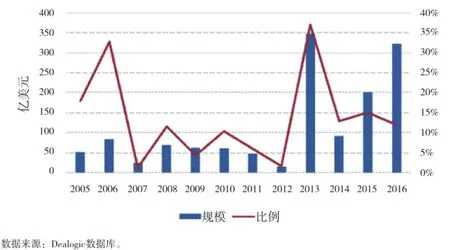

中国对“一带一路”沿线国家的并购大致可分为两个阶段:一是初始阶段。2013年以前,中国企业的并购规模较小,年均并购额为51.2亿美元。二是大发展阶段。2013年,中国在“一带一路”沿线国家的并购金额呈现爆发式增长,达348.3亿美元。这主要是由于当年有数笔大额并购项目,如中石油对俄罗斯东西伯利亚气田项目(100亿美元)、哈萨克斯坦卡什干油项目(53亿美元)和里海近海项目(50亿美元)的并购投资。2013以来,并购金额虽然有所回落,但仍保持稳定增长态势。(见图5)

表4 2003-2015年中国对“一带一路”沿线国家绿地投资的产业结构单位:亿美元

图5 2005-2016年中国对“一带一路”沿线国家并购投资的规模及比例

“一带一路”沿线国家不是中国境外并购的主要目的地。2005-2016年,中国在沿线国家的并购占中国境外并购的平均份额为13.6%,高份额为2013年的35%,低份额分别为2007年、2012年的1.3%、1.6%。2014-2016年,中国对“一带一路”国家的并购份额趋于稳定,围绕着14%的水平波动。未来,随着“一带一路”倡议的稳步推进,“一带一路”沿线国家的并购份额预计将稳步上升。

(二)区域分布

与绿地投资相类似,东盟仍是中国在“一带一路”地区海外并购的最主要目的地,其中新加坡、马来西亚、印度尼西亚和泰国是主要目标国。2005-2016年,中国在东盟的并购量累计达415.3亿美元,占中国在“一带一路”国家并购量的30.2%。中国对独联体、中亚、西亚的境外并购规模差不多,但明显低于东盟,属于第二集团,而对南亚、中东欧的并购规模较低。2005-2016年,中国对独联体、中亚、西亚的累计并购量分别达283.6亿美元、270.4亿美元、239.4亿美元,占中国在“一带一路”国家并购的份额依次为20.7%、20.0%、17.4%。

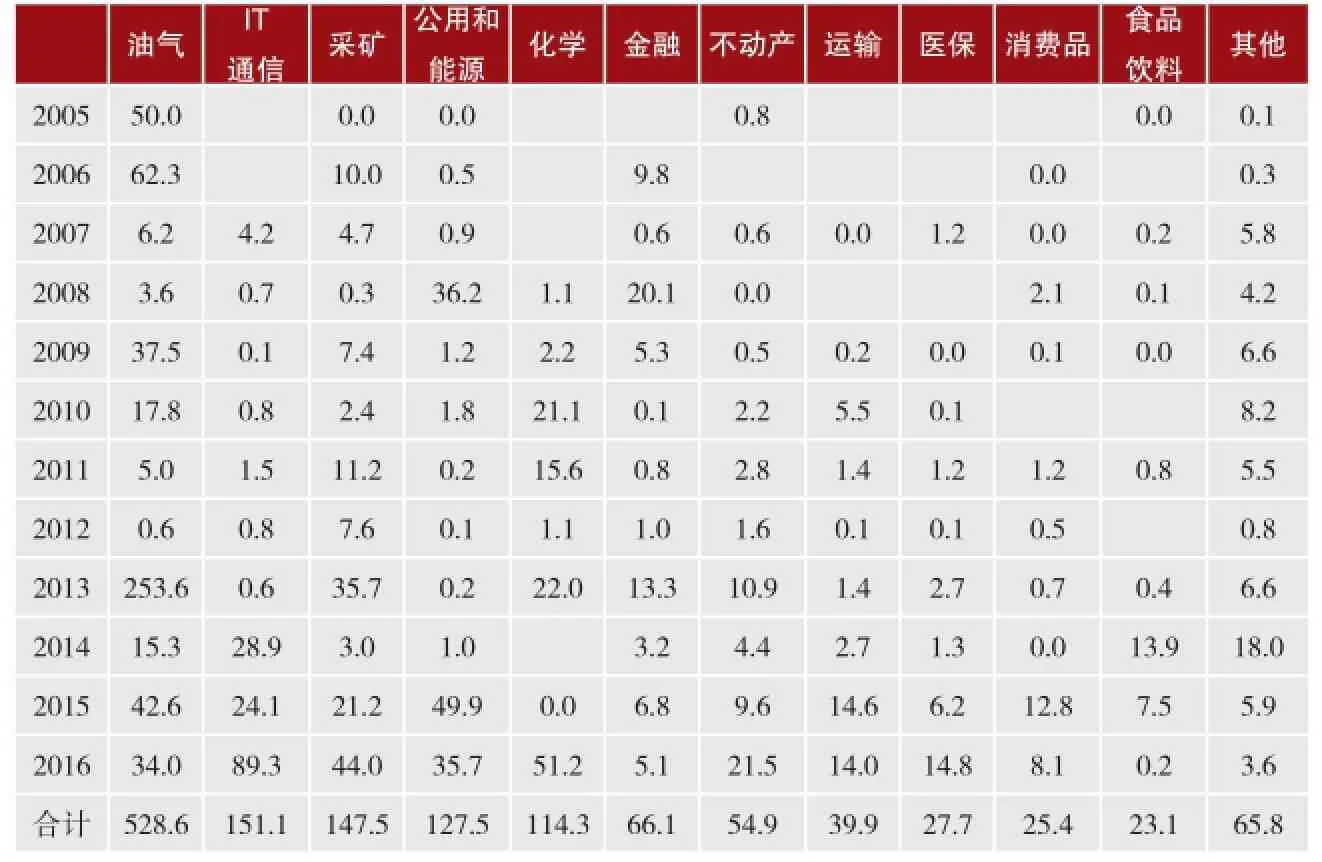

中国在“一带一路”各区域的并购体现出不同的行业特征。在东盟并购的行业较为分散,以公共事业与能源为主,涉及采矿、油气、计算机与电子、金融、房地产等行业。中国在西亚的并购投资主要分布于化学、石油天然气和电子计算机行业,在中东欧的并购分布于化学、金属、公共事业与能源和交通等行业。中国在独联体、中亚的并购集中于石油天然气。2005-2016年,中国在独联体、中亚的石油天然气行业的并购份额分别达74%、81%。中国在南亚的并购集中于电子计算机、公共事业与能源两大行业。

总体上看,中国在“一带一路”沿线国家的并购活动体现了因地制宜原则。中国对东盟和南亚的公共事业投资适应了当地基础设施不完善和需求较大的特点,对独联体、中亚的能源集中型并购战略利用了其丰富的油气资源,对蒙古的采矿业和南亚的计算机与电子的并购,均与当地的相对优势一致。于油气行业具有单笔并购金额非常大的特点,其投资份额的变动性较大,最高时达到98.1%(2005年),最低时仅为4.1%(2012年)。

表5 中国对“一带一路”沿线国家并购的区域分布 单位:亿美元

中国在“一带一路”沿线国家的并购活动还较多涉及IT通信业、采矿业、公共事业与能源、化学业,其中IT与通信业、公共事业与能源是近三年来的投资热点行业,投资增长十分迅速。以IT与通信业为例,2014年以前年均投资额仅为1.3亿美元,2016年则达到89.3亿美元。此外,中国对“一带一路”沿线国家的金融、不动产、运输、医疗保健、消费产品、食品饮料等行业也有所投资。

四、中国在“一带一路”沿线国家承接的大型工程项目的特征

表6 中国对“一带一路”沿线国家并购的行业分布 单位:亿美元

(三)行业结构

石油天然气行业是中国在“一带一路”沿线国家并购规模最大的行业。2005-2016年,中国在“一带一路”沿线国家石油天然气行业的并购份额达38.5%。由

(一)工程项目的规模

中国对外承接的大型工程承包项目半数以上位于“一带一路”沿线国家。2016年,中国在“一带一路”承接的大型工程承包项目的金额为465.2亿美元,占中国当年对外承接的大型工程承包项目的份额达60.8%。“一带一路”沿线国家基础设施建设普遍较弱,存在较大的基础设施供需缺口,缺乏建设资金、先进的技术和成熟的施工队伍。随着亚洲基础设施投资银行的建立和业务发展,未来中国对“一带一路”国家的基础设施工程建设投资将可能出现爆发性增长。(见图6)

(二)工程项目的区域分布

中国在“一带一路”沿线国家承接的大型工程项目主要分布于西亚、东盟和南亚三个地区,而在独联体、中亚和中东欧承接的工程规模较低。2005-2016年,中国在西亚、东盟和南亚承接的大型工程项目的份额分别为30.3%、28.1%和22.4%,而在独联体、中亚和中东欧承接的大型工程项目总份额仅为18.8%。

图6 中国在“一带一路”沿线国家承接的大型工程项目的规模及比例单位:亿美元

中国在“一带一路”沿线国家承接的大型工程项目的区域分布呈现出逐步分散化趋势。2005年,94%的工程项目集中在西亚和东盟地区,2006-2010年间这一地区的比重降至60%,2011-2015年进一步下降至40%-55%。同时,中国承接的大型工程项目逐步扩展至南亚、独联体和中亚。中国对南亚的投资增长最快,2006-2012年年均项目总额仅为35.3亿美元,而2012-2016年平均项目总额达124.3亿美元。

(三)工程项目的行业结构

中国在“一带一路”沿线国家承接的大型工程也经历了一个从高度依赖能源行业,到以能源为基础,向交通、不动产和采矿业拓展的过程。与直接投资不同,大型工程项目多分布于公共事业领域,较少涉足高科技领域和服务业。2005-2016年间,中国在“一带一路”沿线国家承担的能源项目工程规模达1 645.4亿美元,占中国在该区域承接的大型工程项目的份额为49.5%。2010年以前,能源工程的份额甚至超过60%。在交通基础设施领域,中国承接的大型工程承包项目增长迅速,从2005年的15.7亿美元上升到2016年的140亿美元。近年来,不动产、化学和公共事业行业成为中国在沿线地区基础设施投资的新增长点。(见表8)

五、结论与政策建议

近年来,“一带一路”沿线国家已经成为中国境外工程承包和绿地投资的主要目的地,但不是跨境并购的一个重要目的地。东盟是中国在“一带一路”国家绿地投资、跨境并购最多的地区,独联体、中亚和西亚均吸引了大量中国并购投资,南亚是中国绿地投资增长最快的区域,而中东欧是中国投资最少的区域。中国在“一带一路”沿线国家承接的大型工程项目多来源于西亚、东盟和南亚,而独联体、中东欧等地较少。能源资源和基础设施是中国在“一带一路”沿线国家投资的主要行业,交通、金属矿石和不动产等行业也吸引了大量的中国投资。中国对沿线地区的绿地投资主要分布于制造业、电力、采矿业和建筑业,而跨境并购则集中于油气、采矿、IT通讯、公共事业和化学。

表7 中国在“一带一路”沿线国家承接的大型工程项目的区域分布 单位:亿美元

表8 中国在“一带一路”沿线国家承接的大型工程项目的行业结构 单位:亿美元

为提高中国对“一带一路”沿线国家投资的效率和收益,降低投资风险,促进中国对沿线地区投资的稳定发展,顺利推进“一带一路”倡议的实施,我们提出如下建议:

第一,以基础设施合作为先导,发挥中国在资本、技术和成本等方面的综合竞争优势。中国同“一带一路”沿线国家在基础设施的投融资领域有着高度的互补性和巨大的合作潜力。中国在基础设施领域拥有较强的设计、施工、运营和融资能力,具有成熟的基础设施建设经验,而“一带一路”沿线国家对基础设施的需求量大,资金严重缺乏,基础设施的设计、施工能力弱,缺乏运营大型基础设施项目的经验。中国应鼓励国内企业在“一带一路”沿线国家竞标公路、铁路、机场、港口和电站等基础设施建设工程,推动金砖新开发银行、亚投行、丝路基金和国开行等国内外开发性金融机构加大对相关项目的融资力度。

第二,因地制宜,优化投资的行业结构和区位布局。中国企业应根据“一带一路”沿线各国的投资环境、产业结构、资源禀赋和基础设施等状况,科学选择投资的行业和区域。在西亚、中亚、独联体等能源资源丰富的地区,中国应继续实施能源资源优先投资策略。在俄罗斯、东盟等工业较为发达的地区,要加大制造业的投资力度,并向高附加值制造业延伸。在印度等软件技术发达国家,要加大对高技术、研究开发行业的投资力度。

第三,企业应根据东道国特征来选择合适的直接投资模式。在工程建设速度快、经济增长速度高、市场需求不确定性高的东道国,以及并购管制较严的地区,企业应更多选择绿地投资(Moskalev,2010;李善民,李昶,2013)。若在东道国有较成熟的企业,企业可选择跨境并购方式,从而降低投资成本,并迅速获得原有企业的生产能力、技术和市场资源。

第四,规范企业行为,加强与国际企业的合作。规范企业的海外投资行为,增强中国企业海外分公司的法律意识和社会责任感,减少劳动力纠纷、提高产品质量、履行环保标准,强化与执政党、在野党和社会团体的联系,提升中国企业的海外形象,减少投资阻力。中国企业还应不断优化投资策略,在时机成熟时可以与欧美跨国公司联合“走出去”,以迅速学习海外经营投资的技能和经验,减少投资项目的受关注度和政治风险,实现互利共赢(王永中,王碧珺,2015)。

第五,完善服务、支持和保障体系。综合利用开发性金融、出口信贷、出口保险、财政投入(补贴)和税收优惠等政策性手段,引导商业银行、投资基金、信托公司等商业性金融机构,向“走出去”的国内企业提供财政、信贷和股权资金支持,减少民营和中小企业的资金压力。通过财政支持和税收倾斜,重点支持具有战略意义和高附加值的产业,尤其是其中的民营企业。中国政府应积极与“一带一路”沿线国家修改和签订自由贸易协定、双边投资协定、税收协定,促进商品、服务、资本和技术的双向、有序与自由流动,支持中国企业在海外依法维权,要求东道国的法律公正、透明,充分保护中国企业的合法权益。

[1] 李善民,李昶.跨国并购还是绿地投资?——FDI进入模式选择的影响因素研究[J]. 经济研究, 2013,(12).

[2] 王永中.“一带一路”建设与中国开放型经济的转型发展[J].学海,2016,(1).

[3] 王永中,王碧珺.中国海外投资高政治风险的成因与对策[J]. 全球化, 2015, (5).

[4] 郑蕾,刘志高.中国对“一带一路”沿线直接投资空间格局[J].地理科学进展, 2015, (5).

[5] Moskalev S A. Foreign Ownership Restrictions and Cross-border Markets for Corporate Control.[J].Journal of Multinational Financial Management, 2010, 20(1), pp.48-70.

责任编辑:高 阳

* 目前,国内学术界关于中国对外投资问题的研究面临的最大挑战,是数据可获得性问题。为克服这一缺陷,本文将综合运用来自商务部、美国传统基金会(The Heritage Foundation)、FDI Intelligence和Dealogic等数据来源。传统基金会的数据库统计了规模为1亿美元以上的中国对外大型投资项目和工程承包项目,缺点是忽视了大量的中小投资项目,但优点是提供了中国对外投资资金的最终去向信息。FDI Intelligence包含了大量的中国企业对外绿地投资的交易数据,Dealogic则对直接投资中的并购交易进行了统计。这些企业层面的微观数据有效弥补了官方统计数据的不足。

猜你喜欢

建材发展导向(2021年20期)2021-11-20

黄河之声(2021年12期)2021-10-25

建材发展导向(2021年9期)2021-07-16

电力设备管理(2020年4期)2020-12-05

华人时刊(2019年15期)2019-11-26

学生天地(2019年29期)2019-08-25

中国(俄文)(2019年6期)2019-07-05

岁月(2017年9期)2017-09-08

经济(2015年6期)2015-09-10

恋爱婚姻家庭·养生版(2014年2期)2014-01-27