民营医院筹资方式及资本结构分析

2017-05-16 12:42杨亮亮

财会学习 2017年9期

杨亮亮

摘要:近些年来,民营资本大举进军医疗领域,据2016年8月国家卫计委公布的调查数据,我国民营医院已占到全国医院总数的52.6%。在医疗需要不断增强和医疗体制改革不断深化的这个特殊时期,民营医院可以运用多种筹资方式来扩大发展空间。本文通过分析XX医院2013—2015年筹资方式和资本结构的变化,对XX医院的筹资方式及资本结构提出合理的改进建议。

关键词:筹资方式;资本结构;民营医院

一、研究背景

筹资是民营盈利性医院资金的重要来源,是医院资金运动的起点。一方面,筹资可以用于医院正常的经营运转,为医院带来财务保障,另一方面可以为医院提供大量的资金用于投资。因此合理的筹资方式可以分散医院财务风险,增强医院经营的稳定性。最佳的资本结构可以确保提高股权收益或降低资本成本,提高医院的价值。因此研究筹资方式与资本结构对把握民营医院未来发展方向有重要意义。

二、相关理论概述

(一)民营医院的界定

民营医院就是与政府举办的非营利性公立医院相对应的国内社会资本或者个人投资兴办的医院。与非营利性公立医院相比,主要指的是由社会出资兴办的,以盈利性为目的的医院。

(二)筹资方式的概念

筹资方式是指医院筹集资金所采取的具体形式,体现资金的属性。主要的筹资方式包括以下几种:吸收直接投资、发行股票、发行债券、银行借款、商业信用、留存收益再投资和融资租赁。

(三)资本结构相关概念及理论基础

资本结构指的是在医院当中各项资本的构成和所占的比例关系。在我国民营医院尤其是民营盈利性医院的资本结构研究当中,资本结构和债务结构密不可分。债务结构指的是医院全部债务的构成和比例关系。在本文当中资本结构研究当中使用的是资本结构和债务结构的概念。

三、民营医院竞争环境,财务杠杆运用及盈利情况分析

(一)民营医院竞争环境分析

据报告显示, 2015年末,医院27587个,其中:公立医院13069个,民营医院14518个,全国医疗卫生机构总数达983528个,比上年增加2096个。民营医院在医院中占比52.63%。2011年到2015年,民营医院数量从0.84万个上涨到1.45个,五年内都在以10%以上的增速增长,民营医院年复合增长率为14.62%,民营医院数量保持中高速增长。

总体而言,民营医院床位数量占医院床位总数的比重从2010 年的11.0%增长至2015 年19.4%,卫生技术人员数量占医院卫生技术人员总数的比重从2010 年的10.1%增长至2015 年的15.7%,诊疗人次数占医院诊疗人次总数的比重从2010 年的8.3%增长至2015年的12.0%,入院人数占医院入院人数总数的比重从2010年的8.4%增长至2015年的14.7%。

这些数据一定程度上反映出医疗行业竞争日趋激烈,更多的社会资本注入其中,使得公立医院垄断局面有所打破,如何在残酷竞争环境中保持民营医院健康发展是医院关注的重点。

(二) XX民营医院财务现状分析

XX民营医院总资产2015年较2013年增长68.12%,2015年较2014年增长43.01%,从收益率来看我们可以看出整个民营医疗行业收益率和获益率较高,获利能力逐步提高,随之增高的人员支出、管理费用等需要控制的更加合理以期降低成本。从资产获利率来看,ROE逐年下降,ROA逐年上升,说明行业总资产盈利能力上升,但是XX医院自有资产盈利水平有所下降,XX医院利润的增加更多的依靠负债的增加。在2013-2015年,净利润、总资产等增速放缓,其中医疗收入呈现增长放缓,说明在医疗控费,药品加成降低的大环境下,XX医院需要提高自身医疗水平以应对激烈的发展环境。

四、XX民营医院筹资方式及资本结构分析

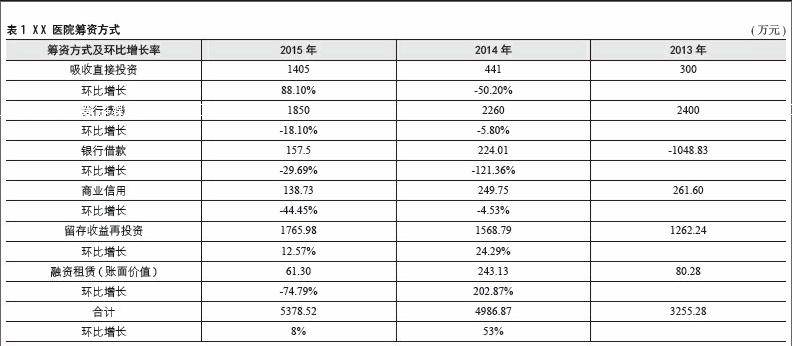

XX医院筹资方式包括以下几种:吸收直接投资、银行借款、商业信用、留存收益再投资和融资租赁。在本文中,筹资总额增加主要依靠吸收直接投资、发行股票、发行债券、银行借款、商业信用、留存收益再投资和融资租赁。在本文中,吸收直接投资主要考虑本年度公开或非公开发行股票、母公司直接吸收的投资等形式的投资方式;发行债券主要考虑本年度内发行的债券;银行借款主要考虑本年度金融机构的长期借款和短期借款的新增额;商业信用主要考虑本年度内应付账款、预收医疗款等新增额;留存收益再投资为本年净利润、无形资产摊销和累计折旧的和减去支付的股利;融资租赁主要为本年融资租赁租入的固定资产新增情况。

在资本结构概况中,主要通过六个指标来介绍XX民营医院的资本结构情况。这六个指标分别是:资产负债率、医院运行效率、资产运营能力、成本管理能力、发展能力、工作效率。其中在资本结构研究中还将引入债务结构进行分析。

(一) XX民营医院基本情况

XX民营医院是一家提供高端母婴保健技术服务的民营上市妇产专科医院,是当地医保定点单位。该医院的主营业务为提供产科、妇科、儿科、儿保科、不孕不育科、乳腺外科等方面的預防、保健、医疗服务。

(二) XX医院筹资方式分析

从2013至2015年,XX民营医院筹资总额逐年增加,充足的资金可以保障医院的快速发展,但是相应增加了医院的经营风险。

从2013-2015年,XX医院的筹资总额呈增长趋势筹资额越来越大,筹资总额增加主要依靠发行债券和留存收益的增加。在发行债务债券方面,2013年,共发行两期短期融资券合计350万元,六期超短期融资券2,050万元;2014年,共发行两期短期融资券共650万元;共发行四期超短期融资券1,350万元,一期中期票据260万元,2015年,发行四期超短期融资券共1,300万元,短期融资券共550万元。发行的债券主要有短期和超短期融资券,短期筹资风险可能较大,今年来占筹资总增长比例有所降低。留存收益占比逐渐增加,医院从内部筹资可以降低筹资成本,但是受到股利政策的影响较大。2013年XX医院大幅减少了银行借款,14、15年有所增加,吸收直接投资总额也有较大增长,见表1。从总体上来看,XX医院筹资主要依赖于短期超短期融资券和留存收益的再投资,但是今年来内部筹资方式占比逐渐增加,筹资方式更加合理。

总体上看,XX医院筹资方式均比较单一,XX医院比较依赖于留存收益再投资和发行债券的增加,利用留存收益再投资可以使医院筹资成本降低,筹资更加灵活,但是当医院出现盈利能力不足时,对于医院的财务压力较大,通过留存收益进行筹资也会随之萎缩。在利用债券进行融资时,XX医院大量利用了超短期和短期的融资券,这在短期内可以筹集到大量资金,并且可以提高XX医院知名度,但是短期融资券风险较大,弹性较小,要求也比较严格。XX医院三年来逐渐降低发行债券,转而增加了银行借款尤其长期借款,这可以使得医院财务风险降低。但从医院长远发展来看,仍然需要改善筹资方式,增加直接投资的吸收、商业信用等成本较低的筹资方式进行筹资,增加银行借款的比例,改善长短期的筹资比例,分散筹资风险。

(三) XX医院资本结构分析

XX医院自2012年以来业务收入一直处于平稳上升状态,随着每年门诊诊次及住院人数的增加,业务收入也逐年上涨,但收分级诊疗制度的影响,门诊诊次趋于饱和状态,因此2014年、2015年收入增长势头放缓。

(1)资产负债率

XX医院2013年资产负债率为41.88%、2014年为42.19%、2015年为45.56%,三年医院偿还长期债务与短期债务的能力持续保持平稳水平。

1.偿债保障能力保持平稳。截至2015年末,XX医院资产总额95809万元,比上年同期增加4.83%;负债总额40125万元,较去年同期增加3.97%;资产负债率为45.56%,比上年同期增长3.37个百分点。

2.短期资本偿债率。2015年末,XX医院现金比率95%,医院现金净现金增加额1516万元,其中业务活动净现金流入3046万元,说明医院在各项经济活动中现金净流入的金额较多,且流动比率为128%,短期独立偿债能力较强。

3.长期资本负债率

三年以来XX医院长期资本负债率分别为29.05% 、35.54% 、41.19%。长期负债比例较为合理,XX医院长期偿债的风险降低。

(2)医院运行效率分析

2015年医院在运行中各种耗费与成果的对比,均与上期差距不大。主要包括:百元医疗收入占用人员费用比例44.7%,比上年同期增长3.23%;百元医疗收入占用卫生材料比例18.69%,比上年同期下降0.58%;净资产结余率0.1%,基本与上年持平;在职职工人均业务收入水平627650.56元,比上年提高5.77%;病人欠费占医疗收入的比例0.29%,与上年基本持平。

1.百元医疗收入的耗费水平呈现下降趋势。本期百元医疗收入占用人员费用比例为44.7%,由于受政策性调资因素影响,人员经费增幅较大,该比例同比增加3.23%;百元医疗收入占用卫生材料比例为18.69%,同比减少0.58%,主要原因是医院借助信息化手段,使用物流管理系统,监测各科室卫生材料消耗情况,并加以控制,堵塞漏洞、杜绝浪费。

2.在职职工平均业务收入水平提高,增幅5.77%。由于XX医院在增加工作量的情况下,严格控制人员流动,2015年在职人员基本保持不变,所以人均业务收入水平得到较大提升。

(3)资产运营能力分析

2013年-2015年XX医院资产运营保持平稳水平,三年来总资产周转率基本维持在1.58左右,流动资产周转率保持在3左右;存货周转率保持在1左右;固定资产周转率保持1.37左右;应收医疗款周转率逐年提高,2015年末应收医疗款周转率达到6.52;百元固定资产的医疗收入水平小幅上涨。

(4)成本管理能力分析

2013年-2015年XX医院成本管理能力不断提高,三年来医院运营成本一直维持较低增长水平,2015年末XX医院每门诊人次成本为降为314.9元;每住院床日成本降低至1491.97元;医疗收入成本率达到33.37%.

(5)发展能力分析

2013年-2015年XX医院通过增加医疗收入、节约成本不断扩大自身积累,医院发展潜力得到一定提升。主要包括:2015年末总资产增长率提高到5%、净资产增长率达到5.3%、固定资产增长率增长到7.13%、固定资产净值率达36.71%。医疗收入三年平均增长率达到19.33%,在激烈的医疗市场竞争的情况下,仍取得不错的增长幅度。

(6)权益乘数

XX医院2013年权益乘数为0.75,2014年为0.88,2015年为0.89。权益乘数较合理,适当可以增大权益乘数。

(7)工作效率分析

2013-2015年XX医院逐年增加开发床位,病床周转次数逐年提高,出院病人平均住院天数逐年缩短,每床日占用固定资产呈下降趋势。这些指标说明XX醫院近几年随着医院经营管理水平提高,医院的病床、医疗设备利用率提高。由于优质的软硬件及患者就医理念的转换,2013年- 2015年门诊诊次、住院人数次逐年增加,平均每医生当期出院人次逐年提高,医生工作效率大大提高。其中2015年末病床使用率达到99.03%,病床周转次数达到42.28,出院病人平均住院日缩短到8.38;2015年末平均每医生门诊人次高达1702,平均每医生当期出院人次70次;2015年末平均每床日占用固定资产金额降低到1154元,XX医院工作效率明显提高。

五、筹资方式及资本结构对财务风险和XX医院绩效的影响

医院筹资方式以及资本结构的合理性可以通过医院财务风险的大小和医院绩效的高低来衡量。

从流动比率、速动比率分析来看,近几年随着各项鼓励民营医院发展政策的相继出台,XX医院业务发展速度较快,资产增速快,使得流动比率速动比率较高,流动负债偿还能力、长期偿债能力较强,XX医院应考虑增加流动负债,使得流动比下降,优化资本结构。

从XX医院财务杠杆分析,财务杠杆是一把双刃剑,当医院处于快速健康发展时,医院投资收益大,可以增加负债,通过财务杠杆来获得更大的收益,当医院经营状况不善时,很容易使医院财务风险过高。财务杠杆系数一般应该控制在1—2的范围当中,超过2则面临着较高的风险。面对当前医疗需求较大的情况,XX医院通过调整资本结构来优化财务杠杆系数,连续三年的财务杠杆系数为:1.12、1.15、1.23,可以看出,XX医院财务杠杆系数维持在较合理的范围之内,财务风险较低。

从XX医院获利能力分析,XX医院连续三年的毛利率率为23.35%、29.41%、32.26%,高于行业平均水平。XX医院的盈利能力也相对较强,2013-2015年净利率保持在12%—15%之间,说明XX医院经营业务,医院管理较好,具有较好的发展潜力。

从经营现金净流量对负债比率分析,2013年-2015年XX医院经营现金流量对负债比率分别为:18.02%、18.64%、18.16%,较为平稳。经营活动产生的现金流入主要来源于开展医疗服务活动收到的现金,经营活动产生的现金流出主要是发生人员经费支付的现金,购买药品支付的现金购买卫生材料支付的现金。XX医院有较为稳定的现金流来偿付医院债务,有着较好的偿还债务的能力。

通过对XX医院的财务风险以及经营业绩的分析可以看出,医院筹资结构、资本结构和债务结构对医院发展具有重大的影响。在未来的筹资方式和资本结构以及债务结构调整中,XX医院要增强筹资的多元化,争取政府的财政补贴与专项资金,争取国家税收优惠政策支持,合理增加银行贷款,降低筹资成本。同时,确定负债经营的警戒线,控制负债规模,完善融资租赁模式,合理利用财务杠杆,提高经营效率,做好财务风险和盈利能力的平衡,实现医院的健康持续的发展。

参考文献:

[1]张少秦.电力行业上市公司资本结构探析[J].中国外资,2013,24:169.

[2]黄建荣.对医院融资模式的思考[J].医学信息,2013(2)39-42.

[3]管丽亚.南通rc民营医院融资问题研究,2012,7:6-11.

(作者单位:首都医科大学附属北京世纪坛医院)

猜你喜欢

商(2016年33期)2016-11-24

商(2016年32期)2016-11-24

商(2016年34期)2016-11-24

财会学习(2016年19期)2016-11-10

现代经济信息(2016年22期)2016-10-26

商业经济研究(2016年14期)2016-09-14

中国总会计师(2016年4期)2016-06-12